Goldherz Report Ausgabe #2 – Mittwoch, 16. Dezember 2015

Li ebe Leserinnen und Leser,

ebe Leserinnen und Leser,

am Montag hatten Sie die Gelegenheit mich im Sharedeals.de Live Chat zu treffen. Vielen Dank für das große Interesse. Das werden wir auf jeden Fall wiederholen. Wenn möglich werde ich wöchentlich dabei sein. In der Regel jeweils Montags.

Die genauen Zeiten entnehmen Sie dem aktuellen Goldherz Report:

| Die nächste Live-Chat-Stunde findet am Montag, dem 21. Dezember, von 19:00 bis 20:00 Uhr statt. Link: www.sharedeals.de |

Bevor wir in den nächsten Ausgaben noch intensiver in die Materie der Rohstoffe einsteigen möchte ich die heutige Ausgabe dazu nutzen, um Ihnen zwei interessante Tradinggelegenheiten – Silver Standard Resources und Banro – vorzustellen. Außerdem möchte ich Ihnen meine Anlagestrategie noch näher zu bringen.

Momentan gilt es verschiedene Herausforderungen zu meistern. Es überschneiden sich gerade viele Ereignisse und das führt zu Nervosität und großen Verwerfungen, von denen wir profitieren können.

Achtung: Weiterhin gibt es gültige Abwärtstrends bei den meisten Rohstoffen.

Darum möchte ich die Volatilität ausnutzen. Das funktioniert am besten durch spekulative Tradingpositionen.

Langfristige Investitionen sind, bis auf weiteres, deutlich schwieriger. Weil wir den Verlauf der Bodenbildung noch nicht kennen.

Wie oft wurde in diesem Jahr schon der Boden beim Rohöl vorhergesagt? Tatsächlich handelten wir am Freitag auf einem 11-Jahrestief.

Das richtige Timing für einen Einstieg beim Rohölaktien ist darum ganz schön schwer.

Im Strategieteil führe ich das noch genauer aus.

Das Problem für den Ölpreis liegt darin, dass im Jahr 2014 viele Unternehmen ihre Produktion für 2015 vollständig und zu Preisen oberhalb von 90 US$ an den Terminmärkten verkauft haben. Obwohl ihre Förderkosten über 50 US$ liegen, verdienen sie weiterhin Geld und müssen (noch) keinen Bankrott anmelden.

Darum dürfte es beim Rohöl zwar bald eine deutliche Erholung geben – vom nächsten Tief wohl auf rund 45 US$ – aber eine dauerhafte Trendwende ist das leider noch nicht. Die zaghafte Entwicklung seit Montag hat mich jedoch noch nicht überzeugt, dass das schon der vorläufige Boden war.

Quelle: Finanzen.net Quelle: Finanzen.net |

Deshalb sollten Sie bei den Ölwerten weiterhin vorsichtig bleiben. Besser sieht es bei Gold- und Silberaktien aus. Der Goldpreis hat sich halbwegs stabilisiert und ist in seiner Bodenfindungsphase schon viel weiter fortgeschritten. Es werden kaum noch neue Projekte an den Start gebracht und die Goldnachfrage ist weiterhin sehr robust. Vor allem die Zentralbanken Russlands und Chinas sowie der Privatsektor in Indien, der auch viel Silber kauft, stützen die Nachfrageseite.

Anleger kaufen Gold und Silber auch unabhängig von der Konjunkturlage. Darum sehe ich dort bessere Möglichkeiten für Gewinne als beim Rohöl.

Das Gold/Ölpreisverhältnis liegt aktuell bei 28, bezogen auf den aktuellen Ölpreis aber erst bei 22 wenn wir die Ölpreise per Lieferung 2017/18 zugrundelegen. Da ist noch ein wenig Luft nach oben. Das heißt Öl könnte noch einen Tick weiter fallen, bevor dann eine relativ starke Wende bevorstehen müsste. Dann dürfte Öl besser abschneiden als Gold.

Silber kostet ausserdem nur 1/70 des Goldpreises. Das ist historisch betrachtet ziemlich attraktiv. Darüber dann mehr in der kommenden Ausgabe.

Starke positive Reaktionen, bei den Edelmetallminenwerten, könnten jetzt tatsächlich unmittelbar bevorstehen:

Tax-Loss Selling Periode geht zu Ende

Das trifft vor allem auf kleine kanadische Goldminenwerte (die Juniors) zu, weil sich das Steuerjahr dem Ende zuneigt. Viele Kanadier nutzen die jetzige Zeit, um sich von Verlustpositionen zu trennen. Ihr Ziel ist es, die realisierten Verluste mit den Gewinnen zu verrechnen. Das erhöhte zuletzt den Abwärtstrend bei den kleinen Rohstoffwerten. Stichtag für diese Aktionen sind, für Kanada, der 24. Dezember und für die USA, der 26. (Siehe Artikel in Englisch)

Ich erwarte darum, dass der starke Verkaufsdruck langsam ausläuft. Einige überverkaufte Aktien werden dann höchstwahrscheinlich zu einer schnellen Erholung ansetzen. Je nachdem, ob die Rohstoffpreise dann zeitgleich ebenfalls positiv reagieren, könnte sich diese Erholung dann über den 1. Januar 2016 hinaus entwickeln.

Mit ein wenig Glück bekommen wir sogar eine kleine Rally wie sie oft im 1. Quartal eintritt und traditionell bis zur wichtigen Rohstoff-Aktien-Messe, der PDAC in Toronto, anhält. Die PDAC findet immer Ende März statt und markiert wiederum sehr häufig das Ende eines Aufwärtsimpulses.

Wir dürften schon in den nächsten Wochen einen ersten Erholungszyklus sehen, der zwischen ein bis drei Monate anhalten kann.

Davor muss noch die US-Zinsentscheidung und der sogenannte Hexensabbat am Freitag, dem Auslauftermin vieler Options- und Termingeschäfte, abgewartet werden.

Diese Ereignisse könnten die Kurse noch einmal ordentlich herumwirbeln. Darum warten Sie mit Käufen am besten noch den Freitag ab und setzen Sie dann ein Kauflimit. Wenn Ihre Kauflimits nicht ausgeführt werden, dann melde ich mich anfangs nächster Woche noch einmal bei Ihnen. Eventuell werde ich dann sofort – einige Papiere zum Marktpreis erwerben.

Aktuelle Aufträge und Positionen (Kauflimit mit Gültigkeit ab Montag, dem 21. Dezember)

Updates zu den Empfehlungen

I-Minerals: Der Kurs befindet sich weiterhin in Lauerstellung. In der letzten Woche wurde die Bilanzsituation erheblich verbessert. 745.000 CA$ an Schulden wurden in Aktien umgewandelt. Der Wandlungspreis betrug 0,252 CA$ und genau auf dem aktuellen Kurs von 0,25 CA$. Die Aktien besitzen eine Haltefrist bis 16. April 2016 und stehen damit der erwarteten kurzfristigen Aufwärtsbewegung nicht entgegen.

1. Neuvorstellung – Spekulative Tradingposition – Banro

![]()

Die kanadische Banro (WKN 899511) ist ein Pionier der Goldförderung in Afrika, genauer in der DRC (Demokratische Republik Kongo). Das Unternehmen ist seit mehr als 10 Jahren in der DRC unterwegs und besitzt ein 5.000 Quadratkilometer großes Gebiet von Explorationsrechten, teilweise sogar schon mit Produktionslizenzen.

Um es einmal drastisch zu formulieren: Banro hat nicht nur exploriert, sondern eine produzierende Mine gebaut, 1 Milliarde Dollar investiert und fördert jetzt knapp 200.000 Unzen Gold pro Jahr. Trotzdem bringt das Unternehmen momentan kaum 60 Mio. US$ Marktkapitalisierung auf die Waage.

Warum? Nun, Banro haften noch immer einige große Fehler an. Der Produktionsaufbau wurde leider mit relativ hohen Schulden finanziert, statt über Gold-Vorwärtsverkäufe wie es sonst eher üblich ist.

Der verantwortliche CEO nahm 2013 seinen Hut und es sprang der wesentlich erfahrenere John Clarke ein, Ex-CEO von Nevsun Resources.

Banro ist ein Unternehmen, das dem Tod gerade noch einmal von der Schippe springen konnte.

In den letzten Jahren kämpfte das Unternehmen, trotz seiner erfolgreichen Produktionsaufnahme, mit hohen Schulden und ausserplanmäßigen Abschreibungen.

Produktionskosten wurden erfolgreich gesenkt

2014 riß der neue CEO John Clarke das Ruder radikal herum. Man steigerte die Produktion und den operativen Gewinn seitdem um 50%, verbesserte das Nettoergebnis (vor Sonderabschreibungen) auf über 10 Mio. US$ (+188%) und senkte die Goldproduktionskosten der Hauptförderung (Twangiza) von 700 auf 600 US$. Wobei die reinen Cash-Kosten, der Betrag der aktuell effektiv für die Produktion aufgewendet werden muss, lediglich 50o US$ betragen.

Das macht Banro zu einem der weltweit günstigsten Goldproduzenten.

15 Mio. Unzen und das Potenzial für weitere Goldfunde ist gewaltig

Das abgesteckte Gebiet ist so riesig, dass man bisher nur 5% aller Claims explorieren konnte. Doch was man dort fand ist bereits gewaltig. Insgesamt wurden schon weit über 15 Mio. Unzen Gold gefunden. Aufgeteilt in 2,9 Moz Reserven, 7,7 Moz Ressourcen und 5,2 Moz Inferred Ressourcen.

Banro besitzt nicht nur den Status eines kostengünstigen Produzenten, sondern zweifellos ein weltweit einmaliges Explorationspotenzial.

Momentan wird dieses Potenzial von den Marktteilnehmern mit Null bewertet. Doch ich bin gänzlich anderer Ansicht. Sobald der Goldpreis steigt, werden vor allem jene Goldaktien anspringen, die schon viele Millionen Unzen in der Reserve haben und ihre Produktion somit spielend leicht hochfahren können.

Banro konnte seine Produktionskapazitäten bereits von 80.000 Unzen in 2013 bis auf knapp 200.000 Unzen hochfahren und dürfte in einem besseren Goldpreisumfeld spielend in der Lage sein, die Produktion in Richtung 300.000 bis 500.000 Unzen auszuweiten.

Die Bilanz weist einen Liquiditätsbestand von 48 Mio. US$ aus. Der Wert der Produktionsanlagen, welche jüngsten Baudatums sind, beträgt knapp 700 Mio. US$. Die zur Finanzierung aufgenommenen Schulden und Verbindlichkeiten liegen bei 400 Mio. US$. Wobei der größte Brocken eine Anleihe über 175 Mio. US$ ist, die im März 2017 fällig wird.

Der Nettowert des Unternehmens liegt gleichwohl bei mehr als 350 Mio. US$.

Die gegenwärtige Marktkapitalisierung dagegen nur bei 41 Mio. US$.

Gründe sind:

- Standort in der DRC – wobei das Unternehmen volle politische Unterstützung genießt.

- Die Goldausbeute beträgt nur 80% – weitere Verbesserungen der Produktionsanlagen sind angezeigt. Positiv dürfte damit auch ein weiterer Rückgang der Produktionskosten einhergehen.

- Die Namoya-Produktion muss noch weiter hochgefahren werden.

Alle diese Gründe rechtfertigen sicher einen gehörigen Risikoabschlag. Doch die tiefen Produktionskosten und die Wachstumsmöglichkeiten gleichen dies teilweise aus. Der Wert des Unternehmens sollte darum eher bei 200 Mio. US$ (1 CA$/Aktie) liegen, anstatt bei 40 Mio. US$ (0,22 CA$/Aktie).

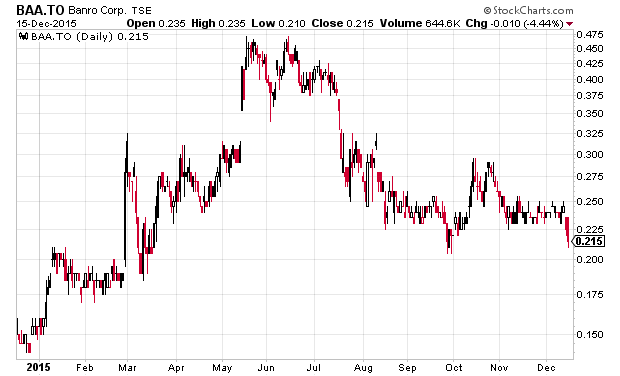

Quelle: Stockcharts.com |

Der Markt bewertet demnach weder das Explorations- noch das Produktionsprofil von Banro. Auf dem aktuell tiefen Niveau wäre selbst eine stattliche Kapitalerhöhung im Kurs enthalten, um die laufende Anleihe abzulösen.

Klar, es gibt Probleme, aber das Kostenprofil und die Qurtalszahlen signalisieren ein Unternehmen, das sich eindeutig auf dem Weg der Besserung befindet. Darum erhöhte sich der Kurs im ersten Halbjahr auch schnell auf fast 0,50 CA$. Das war vielleicht ein wenig zu viel, denn der Goldpreis sollte am besten auch noch um 100-200 US$ mit nach oben laufen, um ein solches Niveau zu stützen. Doch ich glaube, dass die Aktie Anfang 2016 durchaus noch einmal in den Bereich über 0,30-0,40 CA$ laufen könnte.

Der einzige Grund für eine derart tiefe Bewertung wären zu hohe Produktionskosten.

Ein Blick auf die Quartalszahlen bescheinigt Banro jedoch sehr günstige Kosten.

Alle Produktionskosten, inkl. Abschreibungen, lagen bei 23 Mio. US$ oder 663 US$/Unze. Das beinhaltet bereits den langsamen Produktionsausbau der Namoya Mine.

Zwar wies man für das 3. Quartal leider einen Nettoverlust über 12 Mio. US$ aus. Dieser resultierte allerdings aus einer 23 Mio. US$ Sonderabschreibung auf das Anlagevermögen, der aufgrund tieferer Goldpreise nötig wurde. Steigt der Goldpreis wieder, würden sich diese Abschreibungen nicht wiederholen.

Der reine Liquiditätszufluss aus der operativen Tätigkeit betrug 8,6 Mio. US$ und beinhaltet bereits 2,5 Mio. US$ an Zinsaufwendungen. Eine akute Pleitegefahr oder Überschuldung droht momentan also nicht.

Mit dem Produktionsbeginn der zweiten Mine Namoya, sollten sich die Kapitalzuflüsse im ersten Halbjahr 2016 weiter verbessern.

Zum Aufbau der Produktion wurde ein so genannter “Gold Stream” abgeschlossen . Dafür werden 8,33% des Goldes der Namoya Mine 150 US$ unter dem aktuellen Goldmarktpreis verkauft werden müssen. Im Gegenzug erhielt man 50 Mio. US$ als Vorfinanzierung. Solche Deals sind eindeutig besser als Bankfinanzierungen. Denn die Goldstreamer sind Experten und wissen besser als irgendwelche Bankdirektoren, ob eine Mine genügend Goldvorkommen und Kapital besitzt, um ihre Goldlieferungen zu erfüllen.

Teure, mit 9,5% Zinsen berechnete Bankkredite bei kongolesischen Banken, führte man schon von 42,5 auf 17 Mio. US$ zurück.

Noch ein paar Angaben zum Projekt:

- Banro betreibt die Twangiza Goldmine in der rund 2,4 Mio. Unzen mit einem Goldgehalt von rund 2 g/t sowie 4,5 Mio. Unzen, mit einer Konzentration von 1,4 g/t nachgewiesen wurden. Dies erlaubt eine große Flexibilität, um das Produktionsprofil an den jeweils aktuellen Goldpreis anzupassen.

- Pro Quartal produziert Twangiza 35.000 Unzen Gold.

- Das neueste Projekt, Namoya, liegt 200 km südwestlich von Twangiza und besitzt rund 3 Mio. Unzen Gold mit einem durchschnittlichen Gehalt von 1,9 g/t. Hier lag die monatliche Goldförderung im 3. Quartal bei 12.000 Unzen (160% höher als im Vorjahr) und soll schleunigst auf rund 30.000 Unzen hochgefahren werden. Wenn dies gelingt, besitzt die Aktie eine völlig andere Bewertungsmöglichkeit, weil das Risiko einer Verwässerung der Aktionäre massiv sinken würde.

- Das bedeutet für dieses Jahr etwa 180.000 Unzen Förderung und für nächstes Jahr 250.000 Unzen oder mehr.

- Hinzu kommen weitere Übertage-Vorkommen mit ähnlicher Goldgehalten zweischen 1-2 g/t sowie ungeahntem Ausbaupotenzial Untertage (>5g/t).

Fazit

Aktuell ist die Aktie noch unter Abgabedruck, weil die Anleger vor Jahresende Rohstoffaktien verkaufen. Doch ich rechne mit einer baldigen Gegenbewegung. Unter 0,21 CA$ ist die Aktie daher durchaus einen spekulativen Kauf wert. Am besten Sie warten vor dem Einstieg noch die Marktreaktionen auf die US-Zinsentscheidung und den Verfallstag am Freitag ab. Sollte der Kurs am Montag unter 0,21 CA$ bzw. 0,16 US$ notieren, dann schlagen Sie mit einer kleinen, spekulativen Position zu.

Aufgrund der 2017 auslaufenden Anleihe sehe ich für die Aktie noch einige deutliche Risiken. Jedenfalls so lange bis die Produktion auf Namoya vollständig angelaufen ist oder sich der Goldpreis deutlich erhöht hat. Dies dürfen Sie bei allem kurzfristigen Potenzial nicht aus den Augen verlieren. Banro ist aber sicher einer der ganz wenigen Junior-Produzenten, der qualitativ sehr nah an einer langfristigen Investitionsempfehlung liegt.

2. Neuvorstellung – Spekulative Tradingposition – Silver Standard Resources

Bei Silver Standard Resources (WKN 858840) baue ich auf zwei Dinge. Erstens eine solide Bilanz, bestehend aus 200 Mio. US$ an Barmitteln und 100 Mio. US$ Wertpapieren. Zweitens erwarte ich deutlich höhere Gold- und vor allem Silberpreise.

Silver Standard Resources besitzt eine Marktkapitalisierung von 422 Mio. US$. Der Liquiditätsbestand schrumpfte in den letzten Jahren von rund 600 Mio. US$ auf 300 Mio. US$, wobei den größten Anteil an diesem Rückgang, der Erwerb der Goldmine Marigold im Cortez Trend (Nevada) hatte. Die Mine wurde von Goldcorp übernommen. Die operativen Produktionskosten liegen für Marigold bei 719 US$, nach 838 US$ in 2014. Die abbaubaren Reserven betragen noch 2,3 Mio. Unzen, mit einem Goldgehalt von 0,5 g/t.

Die Silbermine Pirquitas in Argentinien bringt pro Quartal 2,6 Mio. Unzen Silber mit Kosten von 11 US$/Unze.

Beide Minen werden im Tagebau abgebaut.

Silver Standard Resources besitzt, aufgrund des hohen Liquiditätspolsters, noch genügend Reserven um sich noch länger im schwachen Gold- und Silberpreisumfeld zu behaupten oder strategische Zukäufe zu tätigen, welche die Produktionskosten weiter senken würden.

Ob die Entscheidung zum Kauf von Marigold richtig war, wird erst die Zukunft zeigen.

In jedem Fall müsste die Aktie einen Sprung nach oben machen, sobald der Goldpreise über 1.100 US$ und vor allem Silber wieder in Richtung 20 US$ laufen würde. Beides halte ich für sehr realistisch.

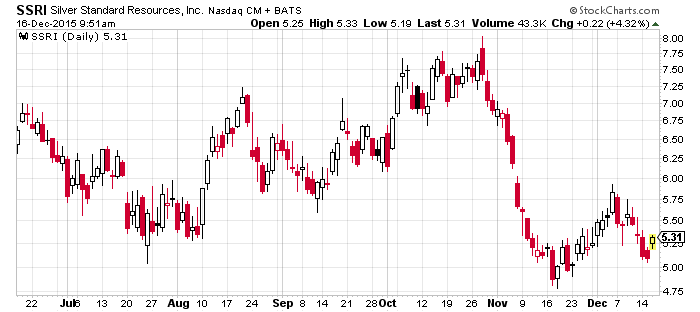

Quelle: Stockcharts.com

Fazit

Idealerweise wird der Kurs in den nächsten Handelstagen noch einmal das Niveau von 4,75 bis 5,00 US$ testen, danach über 5,50 US$ laufen und schließlich in meinen Zielbereich zwischen 6-8 US$ steigen.

Deshalb sollten Sie sich mit einem Kauflimit von 4,85 US$ positionieren, um sich mindestens 20-25% kurzfristiges Kurspotenzial zu sichern. Ein Kauf beim Ausbruch über 5,50 US$ wäre zwar auch denkbar, würde das Restpotenzial jedoch leider etwas beschneiden. Darum warten Sie besser noch ein paar Tage ab.

Ende II. Teil

Anlagestrategie – Drei Gewinnerstrategien für Rohstoffanleger

Sie kennen wahrscheinlich folgende Situation. Eine Rohstoffaktie wird empfohlen und Sie sind von den fundamentalen Aussichten des Unternehmens vollkommen überzeugt. Deshalb kaufen Sie die Aktie, freuen sich vielleicht kurzzeitig über den günstigen Einstieg und nach ein paar Monaten steht ein dickes Minus vor der Entwicklung Ihres Depotwertes.

In diesem Moment werden Sie vermutlich anfangen über die Gründe des Buchverlustes nachzudenken. War diese Aktie nun schlecht? Taugt das Unternehmen nichts? Warum habe ich gekauft? Muss ich jetzt schnellsten verkaufen, damit nicht noch mehr Verluste eintreten?

Kurzum, Sie werden sich fragen, was habe ich nur falsch gemacht?

Ich kann Sie insofern beruhigen und bin sicher, dass Sie zum damaligen Kaufzeitpunkt wahrscheinlich gar nichts falsch gemacht haben.

Das Problem liegt ganz woanders.

Sie hatten kein realistisches Kursziel, haben im falschen Zeitfenster gehandelt und Sie haben möglicherweise die Wahrscheinlichkeit außer Acht gelassen, dass die Aktie, entgegen ihrer großartigen Aussichten, fallen könnte.

Zwar bin ich der Ansicht, dass wir bei vielen, qualitativ einzigartigen Rohstofftiteln jetzt langfristig, wirklich schon ganz nah an einem mehrjährigen Boden sind und sich eine Investition anbietet.

Diese Werte sind oft weniger volatil, formen einen soliden Boden aus und steigen dann langsamer, aber dafür nachhaltig.

Doch richtige Überflieger werden dort wohl eher selten zu finden sein.

Das Trading erfordert eine minutiöse Überwachung aller Kauflimits, eine Beobachtung der täglichen Handelsspanne und Tagesschlusskurse sowie ein kurzfristiges Kursziel und ein Maximalmaß für das Risiko.

Bei den Investitionen ist die Selektion des fundamental besten Wertes und die Bereitschaft eines längerfristigen Anlagehorizonts entscheidender.

Aktuell sind viele vermeintlich hervorragende Investitionschancen vorhanden. Das Kurspotenzial scheint oft gigantisch. Doch ich warne davor, alles auf eine Karte zu setzen.

Die mit Abstand höchsten prozentualen Kurspotentiale weisen naturgemäß immer die Unternehmen auf, die genau an der Schwelle zwischen Gewinn und Verlust stehen (Ich nenne sie die Rebound-Werte).

Erholen sich die Rohstoffpreise, verdienen Sie mit den Aktien dieser Gesellschaften am meisten.

Man könnte sich nun ein Portfolio von diesen “Schnäppchen” zusammenstellen und würde für die Aktien kaum etwas bezahlen müssen. Denn ein Unternehmen, das heute keinen Gewinn macht, gibt es theoretisch nahezu kostenlos.

Voraussetzung dafür, dass diese Strategie aufgeht ist, dass die Rohstoffpreise jetzt wirklich auf dem Fuße drehen und massiv steigen.

Das Problem: Es sind immer noch zu viele Unternehmen und Anleger, die genau darauf hoffen.

Fallen die Rohstoffpreise weiter, dann können einiger dieser potenziellen Überflieger als Totalverluste enden.

Um mit dieser Strategie Erfolg zu haben, muss der Zeitpunkt des Aktienkaufs mit dem Rohstoff-Tief exakt zusammenfallen.

Viele dieser Kandidaten besitzen eine relativ hohe Verschuldung sowie hohe Kapital- und Finanzierungskosten. Die Projekte sind hochinteressant. Ohne eine Restrukturierung, wie etwa durch Kostensenkungen, Verkäufe von Beteiligungen oder Anlagevermögen, einen Schuldenschnitt oder eine Kapitalerhöhung, sind diese Unternehmen aber nur schwer überlebensfähig.

Wenn nun aber genügend unprofitable Produzenten ausscheiden, keine Produktionsausweitung mehr vorgenommen wird und sich das Rohstoffangebot verknappt, dann wird der Sektor wieder steigen. Dann können Sie auch mit diesen Aktien VIEL Geld verdienen. Um immer einen Fuß in der Tür zu haben, trade ich mit diesen Kandidaten. Erholen sich die Rohstoffpreise dann wirklich, bin ich automatisch dabei.

Wichtig ist deshalb, dass Sie in jedem Fall den Überblick behalten und Trading-Positionen von Investments mental trennen!

Im Goldherz Report handele ich folgende drei voneinander unabhängige Strategien:

I.) Spekulative Trading- und Investmentpositionen, in kleinen Unternehmen, die gut sind für kurzfristige Sprüngen und positive News erwarten lassen.

Aktuell ist das, die sicherste und meine bevorzugte Anlagestrategie, weil man weniger Kapital einsetzen muss. Sie können die Volatilitäten nutzen und weiterhin einen hohen Bargeldbestand halten, der Sie vor unerwarteten Abwärtsbewegungen schützt.

II.) Konservative Investitionen in Unternehmen die auch bei tiefen Rohstoffpreisen überleben werden. Die wenig Schulden, tiefe Produktionskosten und viel Cash besitzen. Leider sind die Bewertungen dieser Unternehmen noch relativ hoch.

Die Herausforderung: Solche Werte sind natürlich schwer auffindbar und der Markt bewertet sie, wegen ihres konservativen Risikoprofils, mit einer satten Prämie. Mögliche Kandidaten sind hier bspw. Franco Nevada oder Lundin Petroleum. Wobei auch solche Werte am finalen Ende des Abwärtszyklus unter die Räder kommen und dann sehr gute Einstiegschancen bieten. Aktuell sind diese Titel aber noch gut bewertet.

III.) Rebound-Werte, die langfristig von einem deutlichen Anstieg der Rohstoffpreise profitieren werden, sofern die Unternehmen den Bärenmarkt überleben können. Diese Unternehmen haben ein Kostenniveau, das dem der aktuellen Rohstoffpreise entspricht. Hier reicht eine nachhaltige Trendwende bei Rohstoffen aus, um die Aktienkurse wieder regelrecht nach oben zu katapultieren. Das sind dann Unternehmen wie Transocean, Petrobras, Vale, Freeport McMoRan oder Tullow Oil.

Die Herausforderung: Diese Werte können zwar langfristig enorme Gewinne produzieren. Aber kurzfristig sind sie dem Sturm der Rohstoffpreise gnadenlos ausgeliefert. Deshalb muss man diese Käufe sehr gut timen und kauft am besten in Tranchen ein und verkauft, wenn die Kurse dann steigen, auch mal wieder einen Teil der Position.

Rohstoffaktien sind dahingehend besonders trickreich

Rohstoffunternehmen können sich nicht durch ein besonders gutes Produkt, ein Patent oder einen besseren Service, von ihren Wettbewerbern abgrenzen.

Mit Ausnahme vielleicht von I-Minerals, dessen Halloysite, das zurzeit beste auf dem Weltmarkt verfügbare Produkt ist.

Rohstoffförderer gehören deshalb zu den Unternehmen, die kaum Verhandlungsspielraum bei ihren Preisen haben. Das Management kann daher nur die Kosten und Kapitalströme lenken wie die Investitions- und Finanzierungsseite.

Je größer der Konzern ist und je optimistischer das Management arbeitet, desto aggressiver ist die Aufstellung. Viele Rohstoffkonzerne verfolgen eine falsche Expansionsstrategie, vielfach durch überteuerte Übernahmen und arbeiten dabei prozyklisch. Das heißt die meisten Projekte werden immer am Ende des Aufwärtszyklus zusammengekauft. Meist werden die Unternehmen außerdem mit zu viel Fremdkapital finanziert.

Ein akutes Beispiel sind die Ölaktien

Wie extrem sich das auswirkt sehen Sie zurzeit bei vielen Ölaktien. Diesen Sektor schaue ich mir seit einigen Wochen wieder ganz genau an.Weil ich sicher bin, dass sich dort große Aufwärtspotenziale entwickeln.

Dort gab es einige Firmen, die mittels Fremdkapital riesige Expansionsprojekte angeschoben haben. Die Trendthemen lauteten “Fracking” in den USA und Kanada oder “Deepwater” sowie “Offshore” vor der Küste Brasiliens, im Golf von Mexiko oder der Arktis.

Viele dieser Unternehmungen waren oft nicht nachhaltig, sondern nur auf den schnellen Profit ausgelegt.

Beim Fracking wird heute über 60% der gesamten Sandproduktion der USA verbraucht. Denn der Sand wird in die Bohrlöcher gepumpt, um die Schieferschichten aufzusprengen. Ein Wahnsinn und obendrein noch teuer.

Obwohl die Rohölpreise unter den Kosten liegen, wird weiter gefördert

Zwischen 2010 und 2014 wurde eine riesige Welle an Investitionen angeschoben, die Produktion massiv ausgeweitet und die hohen Preise für Rohöl wurden genutzt, um die Produktion auf Jahre hinweg im voraus, auf Termin, zu verkaufen. Die Verkaufspreise lagen vor anderthalb Jahren noch bei über 100 US$/Barrel. Ein gutes Geschäft, selbst wenn die Förderkosten über 50 US$/Barrel liegen.

Die durchschnittlichen Förderkosten in den USA liegen aktuell bei 40, im Vereinigten Königreich (Nordsee) eher bei 45 US$.

Viele Ölunternehmen sicherten ihre Produktion für 2015 vollständig ab und werden zum Teil noch im nächsten und sogar im übernächsten Jahr am Markt bleiben und ihr viel zu teuer gefördertes Öl verkaufen.

In der Branche heißt das Hedging.

Doch sobald diese Hedgingmöglichkeiten auslaufen, kommt der Tag des Erwachens. Mittlerweile sind die Terminpreise beim Rohöl mit Liefertermin 2018 schon bei 50 US$.

Da bleibt nicht mehr viel Luft für die Produzenten.

Ich meine hier vor allem die mittelgroßen, zumeist britischen Unternehmen wie zum Beispiel Tullow Oil oder die noch kleinere Enquest oder Ithaca Energy.

Angesichts der massiv unter Druck stehenden Ölpreise und dem nahenden Ende der Hedgingperiode, stehen die Aktien dieser Unternehmen unter immensem Verkaufsdruck. Die meisten Titel verloren allein in den letzten 6 Monaten zwischen 50 und 60% ihres Aktienwertes.

|

Kursverlauf von Tullow, Enquest und Ithaca |

Doch nun kommt die Chance:

Sollten die wesentlich höherpreisigen unkonventionellen Ölförderer aus Nordamerika endlich die Segel streichen, deren Quellen ohnehin innerhalb der nächsten ein oder zwei Jahre versiegen, dann würde genügend Ölangebot aus dem Markt genommen, um den Ölpreis wieder auf über 60 US$ zu katapultieren.

Die Produzenten mit rund 30 US$ Förderkosten wie eine Tullow Oil oder Ithaca würden dann überleben und einen gewaltigen Sprung im Aktienkurs vollziehen.

Diese Möglichkeiten beobachte ich jetzt sehr genau und werde Sie sofort informieren, wenn ich einen Boden sehe. Aktuell empfehle ich noch Zurückhaltung.

Bis zur nächsten Ausgabe.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: I-Minerals, First Mining Finance. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

1. I-Minerals: Die bull markets media GmbH wurde als Herausgeber für die Verbreitung des initialen Sonder-Reports vergütet. Darüber hinaus halten mit dem Herausgeber geschäftlich verbundene Parteien Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)