Goldherz Report Ausgabe 14/2016 – Mittwoch, 6. April 2016

Liebe Leserinnen und Leser,

an den Gold- und Silbermärkten ist zurzeit kaum Bewegung. Diese Zeit sollten Sie nutzen, um sich für die kommenden Erwartungen und Bewegungen zu positionieren. Hierfür bietet der Lithium Markt eine ideale Gelegenheit.

Wealth Minerals ist die nächste 100-300% Chance im Lithium-Universum

Die nächste große Investitionschance, um beim Lithium-Boom, vom Start an und in der ersten Reihe dabei zu sein, bietet die bislang in diesem Zusammenhang noch unerwähnt gebliebene Wealth Minerals (WKN A12C3D).

Niemand außer mir und einigen wenigen eingeweihten Insidern wissen davon, dass das Unternehmen eines der weltbesten Lithium-Vorkommen konsolidiert: Den Maricunga Salzsee in Chile.

Jetzen wissen Sie’s auch und Sie können daraus enormen Profit ziehen.

Das Unternehmen formierte sich gerade, um den neuen CEO Henk van Alphen und befindet sich inmitten des Prozesses, der dem Unternehmen, die Mehrheit an einem der interessantesten und werthaltigsten Lithium Vorkommen der Welt sichert.

Im Empfehlungsteil werde ich Ihnen noch genauer beschreiben warum die Wealth Minerals einen so großen Vorteil gegenüber den meisten anderen Lithium-Aktien besitzt.

Wichtig ist es zu wissen, dass von der Übernahme bisher noch niemand Notiz genommen hat und sich dies in den nächsten Wochen schlagartig ändern dürfte, wenn entsprechende News veröffentlicht werden.

Letzte Woche hatte ich diesbezüglich ein echt tolles Erlebnis.

Ein BMW i8 fuhr nahezu geräuschlos an mir vorbei. Da dachte ich mir, sieht so die Zukunft aus? Sofort fühlte ich mich wie in den 80ern und an die US-Fernsehserie Knight Rider erinnert. Das futuristische Auto K.I.T.T. konnte da im geräuschlosen “Silent Mode” fahren. Damals war es Science Fiction, heute ist das Realität. Der BMW i8 beschleunigt in 4,4 Sekunden auf 100 Stundenkilometer und der Verbrauch liegt, unter Anrechnung seiner elektrischen Leistung, bei gerade mal 2-3 Litern.

Nicht weniger beeindruckt mich das Model 3 von Tesla, das der Öffentlichkeit ebenfalls letzte Woche präsentiert wurde und innerhalb von 24 Stunden schon mehr als 100.000 Vorbestellungen verbuchte.

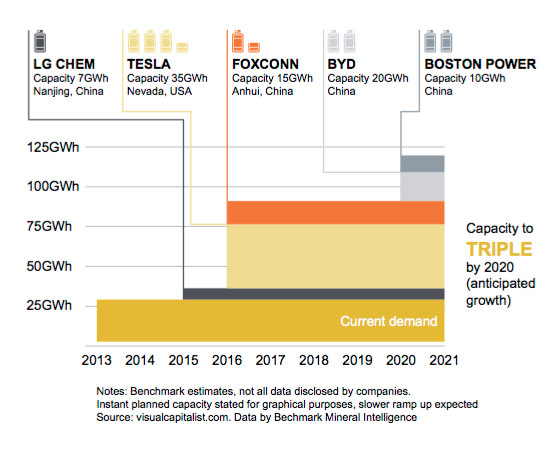

Goldman Sachs schätzt, dass allein Teslas Fabrik in Nevada, knapp 20% der globalen Lithiumproduktion benötigen wird.

Neben Tesla werden auch Foxconn, Chinas BYD, LG Chemical, Panasonic und andere Weltkonzerne den Bau riesiger Batteriefabriken vorantreiben, den so genannten Giga-Factories.

Quelle: Orocobre Investorenpräsentation 03/2016

Jedenfalls ist eines klar. Egal wer das elektrische Rennen macht. Die benötigten Batteriekapazitäten werden locker 3- bis 10-Mal mehr Lithium benötigen als heute weltweit und gesamthaft gefördert wird.

Schon allein weil in jedem E-Auto Akku rund 10.000 mal mehr Lithium steckt wie in einer Smartphone Batterie.

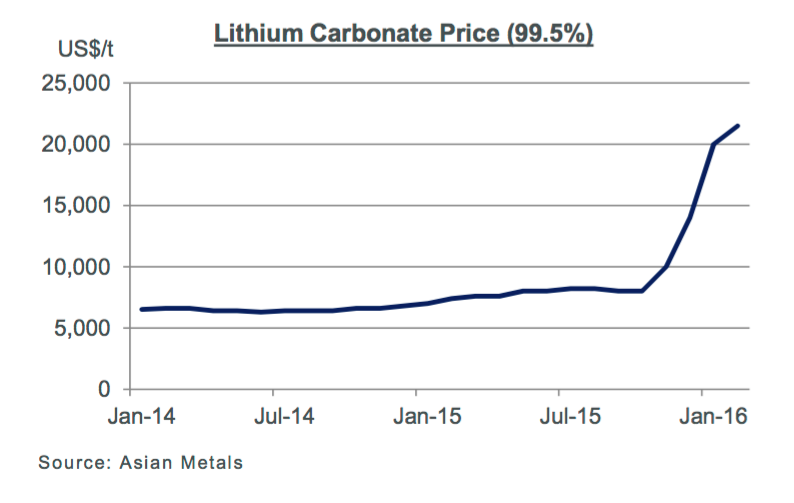

Kein Wunder, dass Lithium, bzw. das batteriefähige Lithium-Carbonat immer begehrter wird und der Preis zu Recht explodiert:

Quelle: Investorenpräsentation Pilbara Minerals

Darum möchte ich die heutige Goldherz Report Ausgabe ganz im Zeichen des neuen Boom Rohstoffs Lithium stellen.

Die Nachfrage explodiert

Das Defizit macht sich vor allem bei den Produzenten von Li-Ionen Akkus bemerkbar, die immer höhere Preise bezahlen. Achtung: Die Preise werden nach wie vor vor allem von wachsenden Verkäufen der Smartphones, Tablets und Notebooks getrieben. Jedes Jahr ein neues iPhone und im Schnitt alle paar Jahre ein neues Notebook oder Tablet, das summiert sich.

In der gegenwärtig starken Nachfrage ist die die erst noch bevorstehende Nachfrageexplosion durch die neuen Batteriefabriken noch gar nicht mit enthalten. Das wird dann 2017 und 2018 richtig durchschlagen.

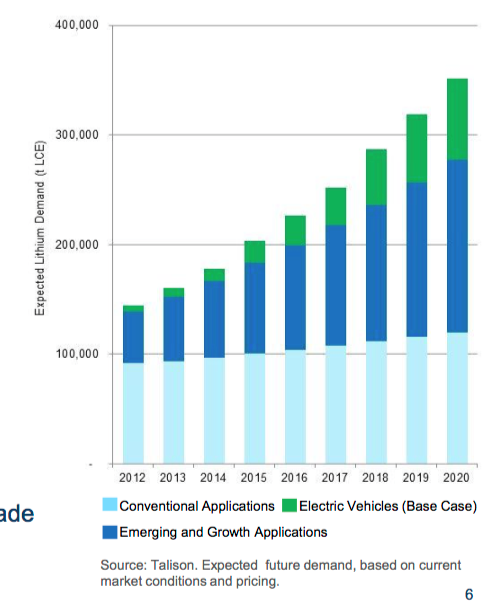

Lithium-Carbonat Äquivalent Nachfrage 2012-2020

Quelle: Talison Investorenpräsentation

90% des Angebots wird von nur 3 Unternehmen gedeckt

Das Angebot kann mit der Nachfrage schon längst nicht mehr Schritt halten. Zumal drei Unternehmen (Albemarle. FMC, SQM) den Großteil der Förderung kontrollieren und ihre Förderung nicht nach Belieben hochfahren können. Rund 60% des Lithiums wird aus einigen wenigen Salzseen in den Anden gewonnen.

Lithium aus Salzseevorkommen besitzen rund 50% geringere Produktionskosten

Der überwiegende Teil des neuen Angebots muss darum fast zwangsläufig ebenfalls von neuen Salzsee-Projekten gedeckt werden.

Für genau diese Vorkommen interessiere ich mich am meisten. Denn die Salzseeförderung besitzt gegenüber dem traditionellen Bergbau einen enormen Kostenvorteil. Das Lithium aus Salzseen kann rund 50% billiger gefördert werden, als alle anderen bekannten Methoden. Ein gewichtiger Vorteil stellt dabei die Möglichkeit zur Förderung des Nebenproduktes Potasche dar.

Wie schnell sich eine neu firmierte Lithium-Aktie verdoppeln oder verdreifachen kann, sehen Sie eindrücklich am Beispiel von Frank Giustra’s Lithium X. Deren Aktienkurs vervierfachte sich ausgehend von 0,40 US$ und ging es in wenigen Monaten bis über 1,60 US$. Ein Anstieg von +302% (Siehe Chart):

Quelle: Stockcharts.com

Wenn Sie die Empfehlungen meines Verlegers Sharedeals.de aufmerksam verfolgen, so sind Ihnen die Werte Pilbara Minerals und Galaxy Resources sicher schon ein wohl bekannter Begriff, denn auch dort waren Gewinne von bis zu +200% problemlos möglich und dies obwohl diese beiden Unternehmen deutlich höhere Förderkosten aufweisen.

Die wirklich bedeutsamen Entwicklungen erwarte ich darum in der nächsten Zeit von den Salzsee-Projekten wie jenen von Wealth Minerals.

Der Kurs wird voraussichtlich nicht mehr lange unter 0,50 CA$ notieren

Meine Wealth Minerals Empfehlung startet heute analog dazu, mit der zurzeit geringsten möglichen Marktkapitalisierung, die bezogen auf den aktuellen Aktienkurs von 0,29 CA$, gerade einmal bei 11,6 Mio. CA$ liegt.

Siebenmal günstiger wie Lithium X. Selbst bei doppelter Anzahl Aktien, wäre Wealth Minerals immer noch dreimal günstiger.

Klar wir wissen heute noch nicht, wer als nächster die Produktion starten und von den hohen Lithiumpreisen profitieren wird. Trotzdem ist ein Aktienkurs unter 0,50 CA$ ein Witz und ich rechne nicht damit, dass dies noch sehr lange der Fall bleiben wird.

Lithium X, welche die meiner Meinung nach, im Vergleich zu Wealth Minerals, schlechteren Projekte hält, wird im Vergleich dazu mit fast 90 Mio. CA$ bewertet. Vom Projekt-Entwicklungsstand her steht Maricunga von Wealth Minerals eigentlich in nichts nach und darum ist die massive Diskrepanz des Aktienkurses und der Bewertung völlig unbegründet.

Das nächste vergleichbare Projekt in der Vorproduktionsphase hält Lithium Americas, welche einen Börsenwert von 200 Mio. CA$ besitzt. Das ist 17-Mal so viel und der einzige Unterschied zu Wealth Minerals ist dort, dass eine Machbarkeitsstudie fertig auf dem Tisch liegt und das Projekt quasi für die Produktion startklar gemacht wurde.

Es spricht gar nichts dagegen, dass Wealth Minerals in den nächsten ein bis zwei Jahren einen ähnlichen Stand erreichen könnte.

Es gibt mit der wesentlich bekannteren Orocobre sogar einen vergleichbaren Wert, der es bis zur Produktionsaufnahme geschafft hat. Die Aktionäre profitieren davon, dass ihr Unternehmen an der Börse mit mehr als 600 Mio. CA$ bewertet wird.

Ziel von Wealth Minerals dürfte es darum sein, ähnlich wie das Vorbild Lithium X, dass der Kurs in Richtung 1 CA$ läuft, um die Entwicklung auf ein solides Fundament zu stellen.

Bleibt die Aktienzahl überschaubar, so winken weitere heftige Kursgewinne für Aktionäre.

Sie haben die einmalige Gelegenheit hier ganz am Beginn dabei zu sein. Der CEO Henk van Alphen sowie bekannte Großaktionäre und Insider halten hier den größten Teil der Aktien.

Kurzfristige Kursgewinne, die sich mittelfristig steigern und langfristig ausbauen lassen, sind darum überaus wahrscheinlich.

Darum sollten Sie hier zügig einsteigen. Am besten noch heute Abend, so lange die Börsen in Toronto noch offen sind. Limitieren Sie aber vorsichtshalber mit 0,35 CA$.

Neuempfehlung – Strategische Empfehlung

Wealth Minerals (WKN: A12C3D – Toronto: WML – Kurs: 0,29 CA$)

Kursziel: >0,60 CA$ Chance: 1-2 CA$; Kaufen bis 0,35 CA$

![]()

Investment-Highlights:

-

Übernimmt die Mehrheit am Maricunga Lithiumprojekt in Chile

-

Es ist offensichtlich: Maricunga ist das beste zu entwickelnde Lithiumprojekt der Welt

-

Chance auf 500% Gewinn? Jedenfalls dürfte der Wert (NPV) des Maricunga Projektes, im Falle einer noch durchzuführenden und erfolgreich abgeschlossenen Machbarkeitsanalyse, deutlich im dreistelligen Millionenbereich anzusiedeln sein.

-

Bonus und Sahnehäubchen für WML Aktionäre ist das Yanamina Gold Projekt in Peru (Produktionskosten: 350 US$ / 30.000 Unzen / 38 Mio. US$ Investition). Dieses Projekt könnte mit einem starken Partner entwickelt oder gewinnbringend an einen Goldkonzern verkauft werden. Ein Silberprojekt in Mexiko (Valsequillo) vervollständigt das Unternehmensprofil.

Heute möchte ich Ihnen diesen nächsten massiv unterbewerteten Lithiumwert vorstellen, dessen Vorteil die extrem günstige Übernahme, eines Lithiumprojektes sein wird. Ein Projekt, welches fast vollständig exploriert wurde (>600.000 Tonnen Lithium-Carbonat) und in welches, von der Vorgängergesellschaft sowie durch den südkoreanischen Partner POSCO, schon mehr als 20 Mio. US$ investiert wurden und welches Wealth Minerals nun für wenige Millionen US-Dollar übernehmen wird.

Wird der Salar de Maricunga die nächste Lithium-Förderstätte Chiles?

Quelle: Unternehmenswebseite

Gemessen an den erzkonservativen Prognosen der Analysten, die das wahre Potenzial massiv unterschätzen, wird der Lithium-Carbonat Bedarf bis zum Jahr 2025 auf rund 400.000 bis 500.000 Tonnen jährlich wachsen. Eine geläufige Anlage produziert rund 25-50k Tonnen. Es gibt darum in den nächsten 10 Jahren, rein rechnerisch, Platz für 10-20 neue Lithiumprojekte. Zum aktuellen Oligopol, bestehend aus 4 Anbietern, würden sich demnach noch etwa 6 bis 10 weitere Unternehmen gesellen. Es sei denn die gegenwärtigen Produzenten kaufen die bestehenden Projekte und Explorer auf.

Darum habe ich, Günther Goldherz, mich auf den Weg gemacht, um die beste Lithium Aktie, exklusiv für Sie und den Goldherz Report zu finden. In den letzten Wochen habe ich darum alle meine Aufzeichnungen studiert und jedes mir bekannte Projekt analysiert. Übrig geblieben sind vier Projekte, die sich m.E. für eine Investition eignen.

Der nächste im Bunde, welcher die Verfolgung der teils milliardenschweren Lithium-Konzerne aufnehmen wird, heisst Wealth Minerals. Das Unternehmen überzeugte mich anhand von vielen Argumenten, welche ein explosives Kurspotenzial unterstreichen:

Der neue CEO Henk van Alphen ist im Markt schon sehr positiv bekannt. Es gibt in gesamt Lateinamerika nur wenige Unternehmer, die so gut vernetzt sind und unterbewertete Vermögenswerte aufspüren können wie Henk.

Jedes Projekt hat seine eigenen Besonderheiten und Herausforderungen. Darum möchte ich die vergangenen Erfolge nicht übertrieben herausstellen. Misserfolge gab es bei Henk van Alphen dennoch kaum und er hat mehrfach bewiesen, dass es erfolgreich Firmen von 0 auf 100 aufbauen kann:

- Henk van Alphen half Unternehmen insgesamt zu 800 Mio. US$ Investitionskapital. 200 Mio. US$ hat er eigenhändig beschafft.

- Bei Corriente sorgte er für den profitablen Verkauf eines Projektes an eine chinesische Gruppe, für 690 Mio. US$.

- Für Cardero fädelte er die Übernahme des Pampa de Pongo Eisenerzprojektes ein. Henk van Alphen gehörte das Pampa de Pongo Eisenerzprojekt, dass er für nur 500.000 US$ akquirierte und nur ein Jahr später, nachdem er einen überschaubaren einstelligen Millionenbetrag investierte, für 100 Mio. US$ in bar, an einen chinesischen Konzern verkaufte. Der Gewinn war sogar „geringer“ als erwartet aus, weil der Verkaufszeitpunkt in die Wirtschaftskrise von 2008/09 mündete.

- Henk war Gründungsmitglied und im Aufsichtsrat bei International Tower Hills, dessen Aktien vom IPO bei 0,60 CA$ bis auf rund 10 CA$ stiegen.

Fundamental zählen bei Wealth Minerals und seinem Maricunga Lithium Projekt folgende Eigenschaften:

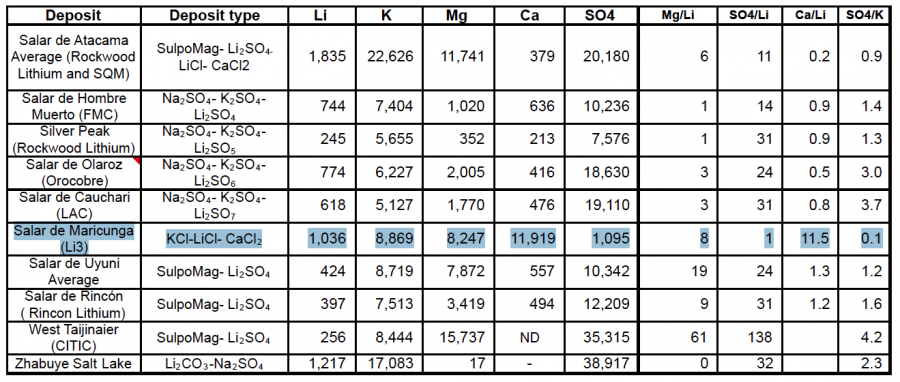

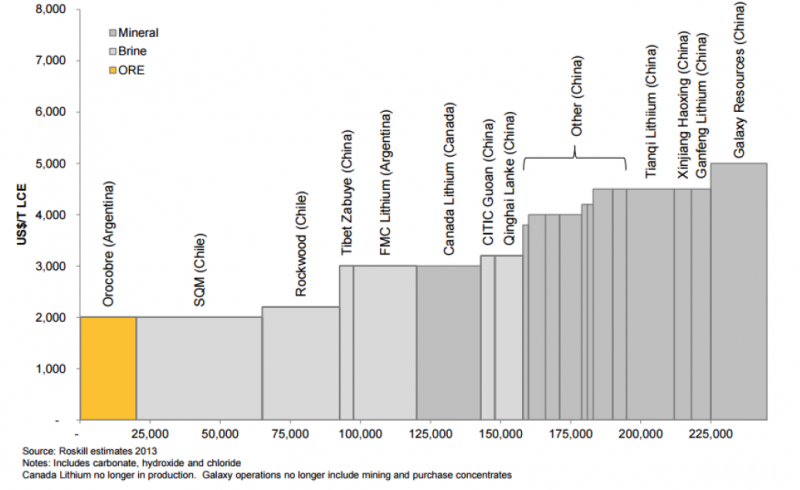

- Das Lithium/Potasche Projekt Maricunga besitzt Weltformat. Bezüglich der Lithiumkonzentration ist es das weltbeste Projekt, das vor Produktionsaufnahme steht. Der Lithium-Gehalt (1 g/l) liegt deutlich vor den in jüngster Zeit sehr beliebt gewordenen „Argentinien“ Projekten (0,5-0,6 g/l). Also 60-100% höhere Lithium-Grade, was in der noch durchzuführenden Machbarkeitsstudie geringste Produktionskosten bedeutet.Hier eine Auflistung der Salzseeprojekte, die für eine baldige Produktionsaufnahme in Frage kommen:

Quelle: SignumBox

Es ist offensichtlich, dass der Salar de Maricunga in dieser Betrachtung, sowohl was den Li-Gehalt (>1.000 ppm sowie den Potasche-Anteil (Kali) 8.869 ppm, das beste verfügbare Projekt wäre, welches es schleunigst in Produktion zu bringen gilt. - Neben Lithium besteht eine hohe Konzentration von Potasche, welche die erwarteten Produktionskosten weiter senkt. –> Meine eigene Kostenschätzung für das Projekt, welche allerdings noch durch eine offizielle Machbarkeitsstudie bestätigt werden muss, liegt unter 2.000 US$/Tonne. Möglicherweise können die Kosten sogar in Richtung 1.000 US$/t tendieren. Das würde zu den zweitniedrigsten Kosten weltweit führen, gleich hinter dem Atacama See, der von SQM ausgebeutet wird.

- Alle wesentlichen Explorationsarbeiten sind weitgehend abgeschlossen. Die NI 43-101 entsprechenden Vorkommen an Lithium-Carbonat betragen zurzeit 630.000 Tonnen sowie weitere 1,6 Mio. Tonnen Potasche. Eine jährliche Förderung von 15.000 bis 30.000 Tonnen wäre somit problemlos vorstellbar. Der Fokus liegt nun in der Erstellung einer Machbarkeitsstudie und hernach in der Erlangung aller Abbau- und Produktionslizenzen.

- Ein neues, innovatives Produktionsverfahren, welches von dem koreanischen Konzern POSCO entwickelt wurde, lässt eine direkte Weiterverarbeitung der geförderten lithiumhaltigen Erde zu, ohne den langwierigen Verdunstungsprozess, für den andere Produzenten riesige Teiche anlegen müssen. Ein enormer Zeitvorteil im Produktionsprozess: 24 Stunden statt 500 Tage…! Eine funktionierende Pilot-Anlage hat POSCO bereits gebaut und ist in Betrieb. POSCO glaubt, dass dieses Produktionsverfahren enorme Vorteile auf der Kostenseite bietet und hat selbst 18 Mio. US$ in das Maricunga Projekt investiert. Dies bestätigt meine optimistische Annahme, dass die Kosten wahrscheinlich eher bei 1.000 US$/Tonne liegen könnten.Hier

Die gegenwärtige Kostenkurve der Lithium-Industrie

Quelle: Orocobre Investorenpräsentation

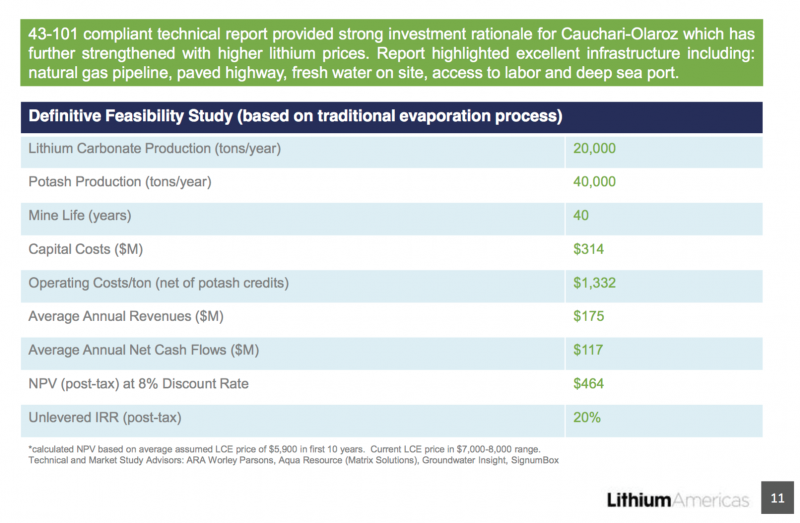

Wealth Minerals wird mit Maricunga demnach ebenfalls links stehen und somit zu den günstigsten Produzenten zählen dürfen. Durch das neue Produktionsverfahren könnten die Produktionskosten, inklusive des Potasche-Verkaufs, voraussichtlich sogar niedriger sein, als bei Orocobre. Das gleiche Verfahren wird auch Lithium Americas verwenden. Deren finale Machbarkeitsstudie konnte selbst mit dem traditionellen Produktionsverfahren durch enorm günstige Kosten glänzen. Die Ergebnisse dieser Machbarkeitsanalyse sind ein guter Vergleich für das Potenzial von Maricunga:

Quelle: Lithium Americas Investorenpräsentation März 2016Würde sich, rein theoretisch betrachtet, meine positive Erwartung hinsichtlich der Förderkosten (inkl. Nebenprodukt Potasche von 1.000 bis 1.500 US$/t) bestätigen und sich eine Projektgröße von rund 20.000 Tonnen Lithium Jahresproduktionsrate (30-40 Jahre Lebensdauer des Projektes) ergeben, so wäre der daraus resultierende Kapitalfluss dann locker bei 130 Mio. US$ jährlich anzusiedeln. Ein Wert, welcher für einen möglichen Börsenwert zwischen 600 Mio. bis 1 Mrd. US$ sprechen könnte.

- Obendrein besitzt Chile politisch ein wesentlich besseres Investitionsklima als Argentinien. Selbst wenn der neue Präsident Argentiniens Reformen durchführt. Außerdem hat sich in Chile sogar eine “Nationale Lithium Kommission” gegenüber dem Präsidenten dafür ausgesprochen, das das Maricunga Projekt voranzutreiben! In diesem Zusammenhang dürfte es interessant sein zu wissen, dass Chile momentan 38% Weltmarktanteil bei Lithium besitzt und nach den jüngsten Produktionsankündigungen aus Argentinien sicher einige Marktanteile verlieren würde, wenn man nicht schnell genug gegensteuert. Neben dem Maricunga See gibt es kein zweites ähnlich weit entwickeltes Projekt in Chile, das man in Produktion führen könnte.

Fazit

Ich halte Wealth Minerals für die meiner Meinung nach interessanteste Spekulation. Ganz einfach, weil die Aktie bisher noch niemand mit Lithium in Verbindung bringt.

Die Marktkapitalisierung von Wealth Minerals befindet sich, im Vergleich zu allen anderen fortgeschrittenen, börsennotierten Lithium-Projekten, noch gänzlich am Anfang. Neben dem ebenfalls vor wenigen Monaten gestarteten Explorer Lithium X, ist Wealth Minerals am ehesten mit Lithium Americas (ehem. Western Lithium) vergleichbar, deren Marktkapitalisierung für einen 50% Anteil am Joint Venture mit SQM am Salar de Carucha Olarozmit 200 Mio. CA$ bewertet wird. Verglichen damit mutet der gegenwärtige Marktwert von Wealth Minerals, der bei 11,5 Mio. CA$ liegt, geradezu spöttisch günstig an.

Es wäre natürlich eine feine Sache, wenn der Kurs zunächst bis auf ein solides Finanzierungsniveau laufen könnte. Dieses könnte ich mir um rund 0,60 CA$ vorstellen. Wichtig wäre, dass damit die Basis und eine solide Chance für den späteren Verlauf der Aktien (Richtung 1-2 CA$) und die Weiterentwicklung des Projektes geschaffen wären.

Sofern Sie heute noch in Toronto kaufen können, so sollten Sie dies tun. Lange wird der Kurs nicht mehr um 0,30 CA$ notieren. Als erstes Kauflimit würde ich Ihnen 0,35 CA$ vorschlagen. Nur wenn Sie innerhalb der nächsten Woche nicht bedient werden, können Sie das Limit auch weiter anheben.

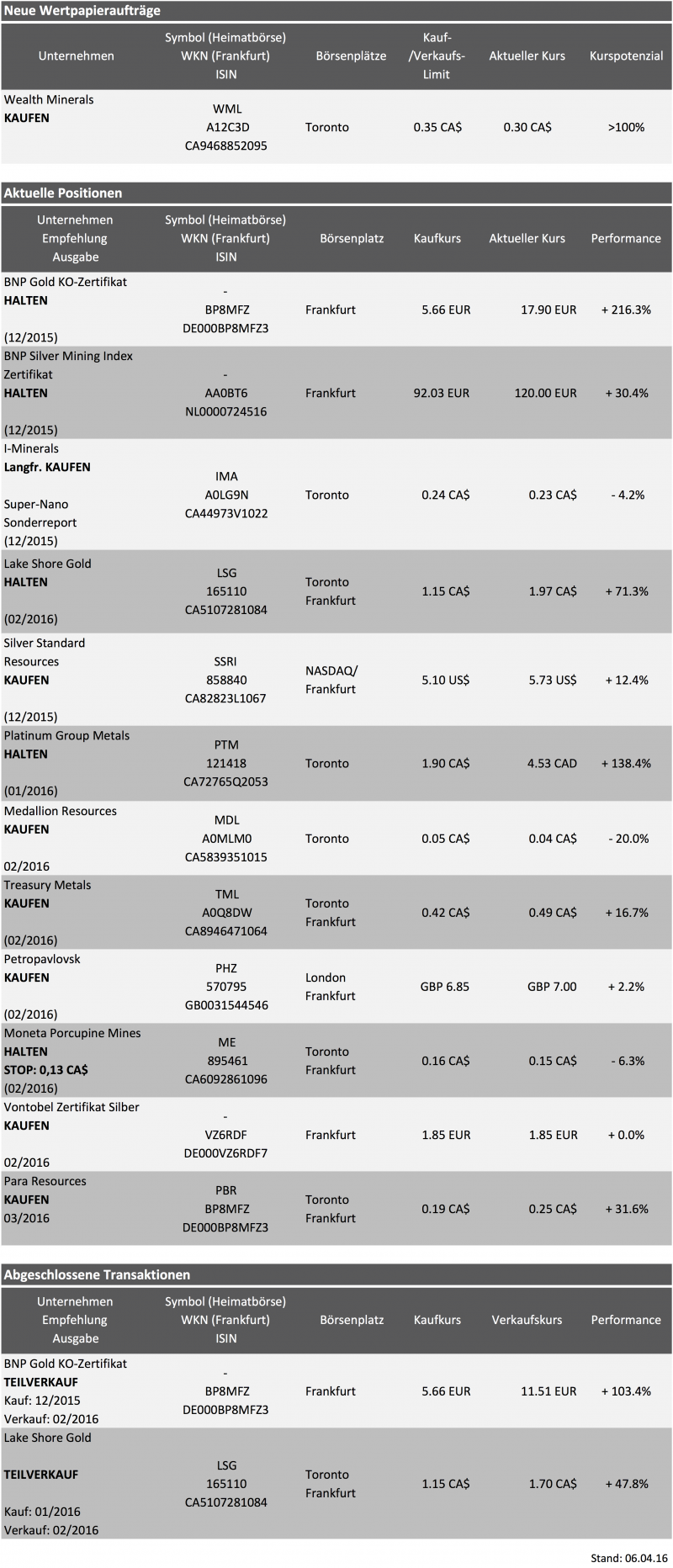

Aktuelle Aufträge und Positionen

Updates und Handlungsempfehlungen

Para Resources (Toronto: PBR) – KAUFEN) Kaufkurs: 0,19 CA$ Aktuell: 0,25 CA$ Performance: +32%

Wunderbar, schon über 30% Kursgewinn in einer Woche, da will ich mich nicht beklagen. Für einen Kauf von Para Resources ist es dennoch keineswegs zu spät.

Meine Erwartung, der erfolgreich angelaufenen Produktionsausweitung, konnte CEO Geoff Hampson mir gegenüber soweit bestätigen. Er selbst wird in einer Woche noch einmal die aktuellen Entwicklungen in Augenschein nehmen. Bislang spricht alles für einen reibungslosen Ausbau der Produktion von 50 auf 200 Tonnen, innerhalb der nächsten 3 Monate.

Das würde bedeuten, dass man spätestens ab August/September auf Volllast und damit profitabel arbeiten könnte.

Für den Goldverkauf konnte man ebenfalls einen lukrativen Deal abschliessen: Man verkauft seine Dore Barren direkt an die Gießerei, welche das Gold mit ihrem eigenen Hubschrauber vom Projekt abtransportiert. Innerhalb von 3 Tagen wird die Gießerei bereits 90% des Kaufpreises begleichen. Der Kaufpreis wird 98% des jeweils tagesgültigen Kassakurses betragen. Das Risiko und der Aufwand sind somit minimiert und die Erträge können sofort auf dem Konto verbucht werden.

Beachten Sie hierzu auch diesen Link – zum aktuellen Sharedeals UPDATE

Fazit

Para Resources bestätigt meine positive Grundhaltung immer mehr. Für die nächsten Wochen und Monate erwarte ich weiterhin positiven Newsflow, der den Kurs weiterhin auf Trab halten sollte. Wer noch nicht eingestiegen ist, kauft mit Limit 0,25 CA$. Im Rahmen der Goldpreiskonsolidierung sind auch kurzfristig einmal Kurse um 0,22 CA$ möglich. Spätestens dort sollte man dann zugreifen. Läuft der Goldpreis über 1.250 US$ so wird es kein Fehler sein, wenn Sie das Limit auf 0,26 CA$ erhöhen. Mein Votum bleibt unverändert auf: KAUFEN.

Ende Teil I

Anlagestrategie – Interessantes und Anmerkungen zum Lithium Markt

Bezüglich Lithium gibt einen relativ großen Informationsbedarf, bei den Anlegern. Dies hängt auch damit zusammen, dass Lithium (noch) nicht börsennotiert ist und darum weit weniger Beachtung findet als Rohöl oder Gold.

Zweifellos befindet sich die Welt vor einem Paradigmenwechsel, was den Einsatz der E-Mobilität betrifft. Nicht nur der gefragte Trendforscher Lars Thomsen prophezeit – wie in diesem Artikel der Zeitung: “Die Zeit” – den baldigen Durchbruch für E-Autos. Die meisten Automobilexperten sehen es zwar gelassener und erwarten für E-Autos nur einen Marktanteil im einstelligen Prozentbereich. Doch diese menschliche Eigenschaft, vom Fortschreiben vergangener Entwicklungen, könnte völlig daneben liegen. Man nennt diesen Punkt auch “Tipping Point“. Plötzlich ist alles anders wie immer. Neue Industrien entstehen, alte Unternehmen verschwinden oder passen sich an. Beispiele gibt es genug: Pferdekutschen, Autos, Schreibmaschine,PC, Telefon, Internet, Solar und Erneuerbare Energien.

Die Vergleichswerte sind bestechend. Ein E-Auto enthält rund 5 bis 10 Kilogramm Lithium, während ein Notebook lediglich 30 Gramm und ein Smartphone etwa 6 Gramm enthält. Der Akku eines E-Mobils benötigt demnach 300-Mal so viel Lithium wie ein Notebook und sogar 10.000-Mal mehr als ein Smartphone.

Führe nur etwa jeder hundertste Automobilbesitzer ein E-Auto würde sich die Nachfrage nach Lithium-Batterien, innerhalb der nächsten 10 Jahre, um das dreifache steigern.

Der Batteriemarkt für Lithium und das erwartete Wachstum (2014-2024)

Quelle: Comark Securities

Dies sind nur einmal meine eigenen Überschlagsrechnungen, die aufzeigen soll, welchen gigantischen Hebel die Lithiumprognosen hängen.

Was ich Ihnen mitteilen will. Fast alle gegenwärtigen Prognosen zum E-Auto und entsprechend dem Lithiumverbrauch, ausser wahrscheinlich den Erwartungen von Elon Musk, gehen von extrem konservativen Absatzprognosen aus, bei denen der Anteil der E-Mobile im einstelligen Prozentbereich (1-2%) landet.

Trotzdem gibt es nicht annähernd genügend Produktionskapazitäten fürs Lithium!

Im November 2015 verkündete das globale Analystenteam für den Autosektor von Goldman Sachs, dass die Elektrifizierung der Autoverkäufe, in den nächsten 10 Jahren, von zurzeit 5% (inkl. Hybridantriebe) auf 25% wachsen wird. Weil der Produktionsanteil rein elektrisch fahrender Autos (liegt derzeit noch unter 0,5%) entsprechend zunehmen dürfte, was die Nachfrage nach Batteriekapazitäten noch stärker beschleunigen dürfte, rechnet Goldman Sachs mit einer Steigerung der jährlich benötigten Batteriekapazitäten auf 175 GW/h.

Ein Wert, der den gesamten Elektroniksektor (Notebooks, Tablets, Smartphones) mit aktuell 40 GW/h Batterieproduktionskapazitäten um das mehr als Vierfache übersteigt.

Die aktuelle Lithiumförderung (Lithium-Carbonat) von rund 100.000 Tonnen jährlich reicht ja nicht einmal aus, um die bestehenden und teils weiter wachsenden Anwendungsfelder (Akkus für Elektronikprodukte und den industriellen Produktionsbedarf) zu befriedigen.

Es sei die Frage erlaubt: Was würde passieren, wenn E-Mobile (inkl. Zweiräder) stattdessen sogar einen Anteil von 5% oder 10% der weltweiten Flotte (2020: >2 Mrd. Fahrzeuge) erreichen würde? Eine solche Explosion der Nachfrage hat noch niemand auf dem Radar. Doch sie würde zu einem

Immer günstigere Batteriepreise (jährlich um 15% rückläufig) führen zu mehr Effizienz und verbessern die Wirtschaftlichkeit von E-Mobilen wie Fahrrädern, Motorrädern sowie schließlich den Autos.

Ob nun Tesla das Rennen macht (Model 3 schon 300 km Reichweite) sei einmal dahingestellt.

Fakt ist: Alle namenhaften Automobilhersteller arbeiten an der Umsetzung eines partiellen (hybriden) oder vollständigen E-Antriebs.

Gleichzeitig investieren die Elektronikhersteller in die für die E-Mobilität benötigten Batteriewerke. Diese Entwicklung steht noch völlig am Anfang. Unklar ist bislang lediglich, ob diese Entwicklungen „nur“ zu einer Verzehnfachung der bevorstehenden Akku-Nachfrage für Automobile und dem dafür benötigten Lithium kommt, oder ob sich über die nächsten Jahrzehnte sogar eine Verhundertfachung anbahnt. Egal wie es sich entwickelt, es bedeutet mindestens teilweise eine Neuorientierung von den rohölhaltigen Treibstoffen, zur Elektrizität und Lithium.

Glauben Sie mir, ich habe sämtliche Aspekte bis ins Detail beleuchtet. Die Chancen erkannt, aber auch Risiken bewertet und ich komme in allen möglichen Szenarien, immer zu folgenden Ergebnissen:

- Der weltweite Lithiumbedarf wird in allen gängigen Szenarien (einschließlich meiner eigenen Erwartungen) noch immer drastisch unterschätzt. Das trifft für die Elektroniknachfrage zu (10% jährliches Wachstum) wie auch die E-Mobilität und die Energiespeicherung (20-40% Wachstum p.a.)

- Bis es Alternativen zum Lithium gibt, wird mindestens ein Jahrzehnt vergehen. Wenn überhaupt jemals ernst zu nehmende Alternativen entstehen. Bis zu ernster Konkurrenz könnte es Jahrzehnte dauern. Einfach weil die physikalisch energetischen Eigenschaften des Lithiums sowie der Entwicklungsstand der Technik so weit fortgeschritten sind.

- In den letzten Jahren wurde der weltweit benötigte Mehrbedarf vom Lithiumoxid (Spodume) gedeckt, welches vornehmlich in Gesteinsformationen wie sie in Westaustralien oder China vorhanden sind. Um daraus „batteriefähiges“ Lithium-Carbonat herzustellen, wird ein aufwendiger und relativ teurer Produktionsprozess benötigt, welcher die Produktionskosten auf rund 5.500 US$/Tonne hochtreibt. So lange sich dieser Produktionsprozess lohnt, was immerhin 40% der weltweiten Lithiumnachfrage deckt, wird der Abbau aus den wesentlich verarbeitungsfreudigeren Sohle-Schichten mit Potasche als Nebenprodukt (Gesamtkosten <2.000 US$/t) wie sie in den großen Salzseen der Anden auftreten (Chile, Argentinien, Bolivien) und vereinzelt in Nordamerika (Peak Lake / Nevada) zu finden sind, mit Sicherheit profitabel bleiben und entsprechende Projekte können durchaus sehr erfolgreich vorankommen.

- Selbst für den Fall, dass ein unerwarteter Angebotsüberhang entsteht, weil kurzfristig große Salzseeprojekte die Produktion aufnehmen würden, müssten wohl zuerst jene Spodume Produzenten mit den höchsten Kosten schließen, was den Markt schnell entlasten und die Preise wiederum stabilisieren würde. Preise unter 5.000 US$/Tonne sind, so lange die Ausbauphase der Batteriewerke läuft, darum nur schwer anzunehmen.

Kurzum: Wenn Sie in Salzseeprojekte mit einer tiefen Kostenstruktur investieren, werden die Zahlen zumindest auf dem Papier, bis zum Produktionsbeginn und höchstwahrscheinlich auch danach, sehr sehr positiv aussehen!

Entsprechend werden Sie mit Aktien von den potenziell tiefpreisigsten Produzenten sehr wahrscheinlich extrem profitieren können.

Wie in jedem Investment-Boom würde es mich gar nicht überraschen und es wäre auch nicht das erste Mal, dass sich die Zahlen irgendwann wieder normalisieren und die Preise auch wieder fallen könnten. Doch dies wird nicht eintreten, bevor die Produktion stark hochgefahren wurde.

Das dürfte, meines Erachtens, frühestens in drei Jahren eintreten, wenn dann jedes Jahr zum Beispiel ein neues Salzsee-Projekt die Produktion aufnimmt… Denn von der Explorationsphase bis zum Produktionsbeginn benötigen diese Projekte im Schnitt oft sogar 4 bis 5 Jahre. Nicht zuletzt bis alle Genehmigungen erteilt sind.

Bis diese großen, neuen Projekte mit ihren 20, 30 oder 50 Tausend Tonnen Jahresproduktion starten, wird die „Spodume-Produktion“ das Defizit bedienen und damit automatisch die Preisuntergrenze definieren. Die Kostenkurve hoch halten und den Preis für das Lithium mindestens über 5.000, wahrscheinlich sogar eher bei 10.000 US$/t oder sogar darüber halten.

Weil dieser gegenwärtige Preis als Basis für die Annahmen in den Machbarkeitsstudien der bedeutenden Salzseeprojekte dienen, wird dies deren Projektwerte entsprechend und beinahe risikolos nach oben treiben.

Hier setze ich mit meiner Neuempfehlung von Wealth Minerals an. Denn mir ist es gelungen, dass offensichtlich kostengünstigste Projekt zu identifizieren, welches in den nächsten Jahren die Produktion starten könnte.

Das alles lesen Sie aber noch in meiner Sonderstudie, die ich Ihnen in der nächsten Woche gesondert zusende. Sowie im Sharedeals.de Live Chat: ![]()

Voraussichtlich werde ich auch am Freitag Mittag ab 12:00 Uhr im Chat zugegen sein, falls Sie noch weitere Fragen zur Para Resources, Wealth Minerals oder meinen anderen Empfehlungen haben.

Bis dahin und bis zur nächsten Ausgabe.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Para Resources, I-Minerals, Medallion Resources, Moneta Porcupine, Treasury Metals, Wealth Minerals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- I-Minerals: Mit dem Herausgeber geschäftlich verbundene Parteien halten Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- Wealth Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)