Goldherz Report Ausgabe 18/2017 – Freitag, 12. Mai 2017

Liebe Leserinnen und Leser,

Liebe Leserinnen und Leser,

was für ein starker Handelstag gestern. Leider auch mit einem bitteren Beigeschmack. Denn ich wollte Ihnen gerne noch eine neue Aktie empfehlen und die tiefen Kurse ausnutzen. Gestern sprang diese Aktie um über +20% nach oben und ich werde jetzt wohl lieber wieder eine oder zwei Wochen warten.

Das ist das Dilemma, sobald man kaufen will, springen die Kurse so schnell nach oben, dass man kaum mehr in den Markt kommt. Aus diesem Grunde kann ich nur noch einmal wiederholen wie wichtig es ist, sich auch in schlechten Phasen in den Markt einzukaufen und wo immer möglich.

Einige meiner jüngsten Vorstellungen konnten gestern auch zweistellige Kursgewinne erzielen. Das zeigt hervorragend, wie dynamisch der Markt aus einer ausverkauften Situation heraus nach oben springen kann.

K92 Mining (Toronto: KNT) +14%, Kenadyr Mining (Toronto: KEN) +12% – zu beiden Aktien habe ich für diese Ausgabe neue Updates verfasst – und meine Neuvorstellung Premier Gold (Toronto: PG), die gleich um +12% in einer Woche hinzugewinnen konnte.

War das Tief vom Dienstag nun tatsächlich das Tief der ganzen Korrektur? Gut möglich. Nach den dynamischen Kursbewegungen der letzten Stunden sind jetzt viele Bären offenbar voll auf dem falschen Fuß erwischt worden.

Doch das ist nur kurzfristiges Geplänkel und es fehlt mir langsam auch die Lust, hier jeden Up- oder Downtick zu kommentieren.

Heute möchte ich Ihnen in der Anlagestrategie vielmehr die grundsätzlichen Frage beantworten, warum ich mir die ganze Arbeit mache, Gold sowie Minenaktien zu analysieren und mir sozusagen die Suche nach der goldenen Nadel im Heuhaufen überhaupt antue.

Es ist mit Sicherheit nicht allein wegen dem 50-100% Gewinnpotenzial, das Sie bei einem Aktienkauf oft in kurzer Zeit erreichen. Obwohl das vielleicht sogar die Hauptmotivation einiger Leser sein dürfte.

Doch am Ende stellen diese Gewinne für mich nur einen relativ kleinen unmittelbaren Bonus meiner Arbeit dar, der die Motivation erhöht ständig am Ball zu bleiben.

Die große Einmaligkeit und Seltenheit bei Gold- und Silberaktien liegt einfach in der enormen Geschwindigkeit, in der großartige Gewinne von 500% oder 1.000% entstehen können, wenn einmal alle Parameter stimmen.

Der Goldsektor ist der einzige Sektor, der Ihnen einmal viel Geld einbringen wird. Selbst wenn alle anderen Aktien und die gesamte Finanzmarktwelt extrem leidet oder die Weltwirtschaft sogar kollabiert.

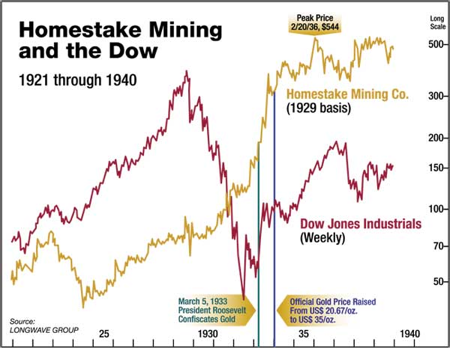

Selbst von 1924 bis 1929 stiegen Goldaktien im allgemeinen Markttrend. Doch 1929 bis 1933 stiegen die Kurse explosionsartig, während der Dow Jones zusammenkrachte. Der unglaubliche Versicherungserfolg der Goldminenaktien bestand darin, dass Anleger, die 90% ihres Kapitals mit ihren Standardaktien verloren hatten, allein mit 10% Gewichtung in der damals größten Goldminenaktie, der Homestake Mining, ihr Kapital weitgehend erhalten konnten. Wer damals 50% Goldaktien hielt konnte am Ende dieses Crashs ein X-faches seiner Lieblingsaktien zurückkaufen.

Aktuell sehen die Goldminenaktien so aus, dass sie sich maximal noch wenige Monate vor dem Beginn einer erneuten großen Aufwärtsphase befinden, die 2015/16 begonnen hat.

Dieser Ausbruch wird vom Goldpreis untermauert, der nach dem aktuellen Test der 1.200 Marke nicht mehr zu lange vor der Überwindung seiner Widerstände bei 1.300-1.400 US$ pro Unze steht!

Quelle: Stockcharts.com

Quelle: Stockcharts.com

Wir befinden uns jetzt wahrscheinlich auf dem letzten wirklich günstigen und lukrativen Einstiegsniveau für nahezu alle Minenaktien. Nach der nächsten Aufwärtswelle wird es nur noch lukrativ, aber keinesfalls mehr günstig sein!!!

Darum ist es mir so wichtig zu betonen, dass Sie dabei sein müssen!

Es wird über die nächsten Wochen noch weitere günstige Tage geben. Aber ich empfehle dennoch weiter in die Schwäche hinein zu kaufen. Denn auf Sicht von 6-12 Monaten dürften wir sehr nahe an den Tiefs stehen oder schon dort gewesen sein.

Wenn Sie ein längerfristig engagierter Investor sind, habe ich auch einen Rat parat: Es hilft jetzt am besten auch einmal die Augen für ein paar Monate zu schließen und das schöne Wetter draußen zu genießen. Das macht mehr Sinn, als sich in der stickigen Luft vor dem Computer über die Kursschwankungen aufzuregen…

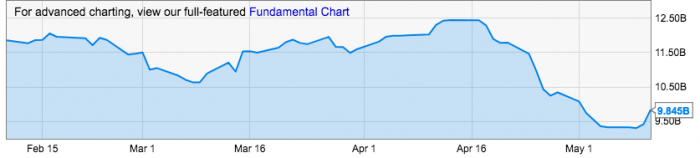

Der einzige Grund, den ich für die schlechte Entwicklung der letzten Wochen ausfindig machen konnte, war ein außergewöhnlich seltener Mittelabfluss aus dem weltweit größten Goldminen-ETF, dem VanEck Vectors Gold Miners (New-York: GDX). Die Abflüsse von diesem ETF waren in den letzten Wochen so hoch wie noch nie zuvor und deutlich höher als in den letzten drei Jahren. Wobei diese Verkäufe vor allem vom kleinen Bruder, dem Junior-Goldminen ETF (New York: GDXJ) kamen.

Große Kapitalabflüsse aus dem GDX-ETF

Quelle: YCharts.com

Diesen Zusammenhang hatte ich in vergangenen Ausgaben auch schon angeschnitten. Nun liegen auch erste Fakten vor. Demnach verzeichnete der große GDX Abflüsse von über 2 Mrd. US$. Der GDXJ verlor fast 1,5 Mrd. US$ Anlagegeld.

Investoren flohen also seit Mitte April aus diesen ETFs. 20-25% des Anlagevermögens wurden dabei abgezogen, nachdem man die Neuzusammensetzung ab 16. Juni ankündigte. Diese Abflüsse kommen also noch zu den index-basierten Änderungen dazu.

Meine innerste Überzeugung ist, dass diese rein technische Formalität in der Finanzpresse vollkommen überzogen dargestellt wird, als sei dies das Ende aller Goldminenaktien. Die großen Mittelabflüsse sehe ich deshalb ganz klar als einen entscheidenden Kontraindikator.

In zwei oder drei Monaten kräht sowieso kein Hahn mehr nach diesen Anpassungen und der Markt wird sich dann wieder der Tagesordnung zuwenden. Außerdem wird es wohl ganz neue ETFs geben, welche die derzeitige Marktlücke ausnutzen und speziell Junior-Aktien höher gewichten werden. Gute Goldaktien werden sich immer unabhängig von ihrer Indexzugehörigkeit entwickeln.

Es gibt auch einige wenige Aktien, die von einer Neugewichtung profitieren könnten. Vor allem die kleineren “Seniorproduzenten”, die von der Liquidität her groß genug für den neuen Index sind. Zum Beispiel Oceana Gold, Northern Star Resources oder Kinross Gold. Auch Sibanye Gold (New-York: SBGL), eine meiner jüngeren Empfehlungen, gehört dazu. In der letzten Handelswoche zeigte die Aktie auch kein neues Tief sondern einen gesunden Anstieg von immerhin +12%. Dass sich Sibanye und weitere Goldaktien stabil hielten, bestätigt die ETF-These.

Zerohedge hatte hierzu diesen Artikel veröffentlicht, mit einer Tabelle der erwarteten Gewichtungsanpassungen und welche Aktien davon stärker betroffen sind, weil sie teils sehr geringe Handelsvolumen haben.

Dennoch muss ich davor warnen, dass Sie Ihre Anlageentscheidungen darauf basieren. Die Tabelle bzw. die erwarteten Kapitalflüsse sollten niemals die alleinige Grundlage für Ihre Investitionsentscheidungen im Goldminensektor sein.

Updates:

- K92 Mining – War das der Befreiungsschlag?

- TerraX Minerals – Neue exzellente Bohrresultate werden der Aktie neuen Schwung geben.

- Lydian International – Baufortschritt und Update vor dem Produktionsstart.

- Kenadyr Mining – US-Handelsaufnahme sorgt für starkes Kaufvolumen.

Neuempfehlung:

Keine

NEWS-TICKER:

Goldman Sachs hat seine Meinung bekräftigt, dass Anleger bei Rohstoffen “übergewichtet” bleiben sollten. Traditionell erlaubt eine Zinserhöhungsphase immer eine deutlich bessere Entwicklung bei den Rohstoffpreisen, im Vergleich zu Aktien, Unternehmensanleihen oder Staatspapieren.

In der letzten Woche gab es zwar einen kurzfristigen Ausverkauf beim Rohöl, den Metallen und anderen Rohstoffen, aus Angst vor einer chinesischen Wachstumsbremse, dies sei jedoch unbegründet. China reagiere hier auf Überhitzungsgefahren seines “Schattenbankensystems” und beim Wirtschaftswachstum für China zitierte Goldman Sachs zudem die deutliche Steigerung von 6,9% im 1. Quartal.

Aktuelle Aufträge und Positionen

Updates zu den Empfehlungen

K92 Mining (Toronto: KNT) – Kurs: 0.33 CA$ – Performance: +/- 0% – Anlageurteil: KAUFEN

Quelle: Stockcharts.com

Geologe und Chefeditor eines bekannten Börsenbriefs sieht 172% Kurspotenzial!

Die Idee einen ehemals 500 Mio. US$ schweren Vermögenswert für 100 Mio. US$ zu besitzen, gefällt mir. Hierbei handelt es sich um die fertige Mine von K92 Mining.

Seit Monaten bin ich ein Begleiter dieser Aktie und der Kurs ist nach wie vor extrem günstig. Normalerweise kostet es hunderte Millionen Dollar bis eine Mine in Produktion geführt wurde. Das Team von K92 Mining hat es bisher mit weniger als 50 Mio. US$ geschafft eine Mine zu akquirieren, den Neustart zu organisieren, die Exploration voranzutreiben, knapp 2 Mio. Goldunzen zu definieren und steht, nach meiner Erwartungshaltung, in diesem Jahr, spätestens im 1. Halbjahr 2018 vor der nächsten potenziellen Ressourcen-Erhöhung. Womöglich könnte dieses Ressourcen-Upgrade in Richtung 3-4 Mio. Goldunzen führen.

Die Bewertung der bestehenden Ressource mit aktuell etwa 50 US$ pro Unze ist im Prinzip fast geschenkt, wenn man das weitere Erhöhungspotenzial sieht, das auf dem 400 Quadratkilometer großen Explorationsgebiet besteht. Barrick Gold hatte ursprünglich vor, diese Mine und das umliegende Land als ein strategisches Kerninvestment in Papua Neuguinea zu betreiben und wollte wohl eher eine Ressource von >10 Mio. Unzen anpeilen. Doch diese Explorationsarbeiten wurden dann doch nur halbherzig umgesetzt und die Mine einfach stehen gelassen. Barrick hatte einfach zu viele Baustellen in Nordamerika und konnte sich nicht noch um eine Mine auf der anderen Seite des Globus konzentrieren.

Aber der Erfolg des Projektes ist weiterhin eine Herzenssache für den damaligen Vize-Präsident für Exploration von Barrick Gold, Alex Davidson, der heute als Berater bei K92 Mining tätig ist.

Den Goldherz Report Lesern habe ich K92 Mining als eine der ersten neuen Chancen für den laufenden Goldbullenmarkt vorgestellt. Weitere Experten werden mir bestimmt noch folgen.

Diese Woche hat ein renommierter Börsenbrief, ein kostenpflichtiger Börsendienst in den USA, die Aktie von K92 Mining als großartige Chance mit einer für ihn bemerkenswert hohen Gewichtung von 5% in sein Musterdepot aufgenommen.

Für mich ist dies ein weiterer Indikator für die Qualität meiner Empfehlung. Es ist schön, dass jetzt weitere Experten und Anlageprofis, die das Management und Projekt sehen, zu ähnlichen Rückschlüssen kommen wie ich, als ich Ihnen vor einem Jahr in der Erstempfehlung die Chancen aufzeigte und seit mehreren Monaten stets betone.

Der Chefeditor dieses Börsenbriefs sieht außerdem ein Kursziel von bis zu +172% auf Sicht der nächsten 12 Monate. Damit kommt er meinem genannten Kurspotenzial von >3 CA$ oder +230% sehr nahe. Wobei ich dieses Potenzial für die Inbetriebnahme von Kora und in den nächsten zwei Jahren nannte. Das kann in einem Jahr realisiert sein oder auch in zwei.

Doch so genau kann man das alles zum jetzigen Zeitpunkt nicht sagen. Es hängt vor allem davon ab, ob das Management bis zum Herbst seine Prognosen erfüllt. Außerdem von den nächsten Explorationsergebnissen und schließlich vom Goldpreis selbst.

Fazit

Bei dieser Aktie sollten Sie sich die Grundsatzfrage stellen, ob Sie hier dabei sein wollen, wenn das Management den erfolgreichen Neustart der Mine bestätigt und der Kurs in Folge vielleicht 100% Kursgewinn erzielt. Oder ob Sie die Chance liegen lassen und sich auf kleinere Gewinne konzentrieren?

Meine Erfahrung ist die, dass sich die vermeintlich “sicheren” Kursgewinne von 20-30% , die man aus einer kurzfristigen Situation heraus wie guten Quartalsergebnissen oder einem Ausbruch beim Goldpreis ableiten kann, schlussendlich mit ähnlichen unternehmerischen Risiken verbunden sind wie die gefühlt “spekulativeren” 100-200%, bei denen man noch ein paar wenige Meilensteine warten muss, bis der Gewinn eintritt. Nur am Ende verdient man mit nur wenigen Aktien, die sich verdoppeln oder verdreifachen meistens deutlich mehr als mit zehn oder zwanzig “Tradingchancen”.

Empfehlungen wie K92 bestätigen mir nicht jeden Tag, dass ich richtig liege. Aber sie bestätigen mir in regelmäßigen Abständen von mehreren Monaten, dass sich die Mühen und Geduld auszahlen werden.

Meine Kaufempfehlung besitzt bei K92 Mining weiter Gültigkeit und ich bin hier sehr zuversichtlich, dass wir in einigen Monaten wieder in Feierlaune sein werden. Der gestrige Kursgewinn war ein schöner Anfang und ich erlaube mir die Prognose, dass hier weitere Gewinne folgen werden.

TerraX Minerals (Toronto: TXR) – Kurs: 0.33 CA$ – Performance: +67% – Anlageurteil: KAUFEN

Quelle: Stockcharts.com

Eine der Top-Eplorationsaktien für die nächsten Jahre

Als ich im letzten Jahr TerraX Minerals empfohlen habe, tat ich dies nicht wegen des kurzfristigen Trading-Potenzials. Das wäre für einen Explorer die vollkommen falsche Herangehensweise. Die wirklichen Gewinner sind qualitativ gute Explorer, die über viele Jahre eine erfolgreiche Unternehmensentwicklung zeigen.

Bei TerraX stimmt praktisch alles: Es ist Geld vorhanden, starke Partner finanzieren das Projekt, das Managementteam ist fokussiert und das Explorationsgebiet ist sehr ergiebig.

Letzte Woche heuerten zwei weitere Spitzenmanager, Russell Starr und Rene Carrier, im Aufsichtsratsgremium von TerraX an – engl. Pressemeldung. Beide waren zuvor für Cayden Resources tätig, die später für >200 Mio. US$ von Agnico Eagle Mines übernommen wurde. Cayden war eine der vielen großartigen Erfolgsgeschichte von Ivan Bebek (u.a. Auryn, Asanko Gold), der auch bei TerraX den Unternehmensaufbau mit begleitet. Russell Starr ist ebenfalls bei Auryn im Bereich der Investorenkommunikation tätig und weiß aufgrund seiner jahrelangen Berufserfahrung und Kontakte exakt, wie Investmentbanken ticken und was man tun muss, um ihnen eine qualitativ hervorragende Investmentgelegenheit näher zu bringen. Darum war diese Ergänzung mit Sicherheit ein wichtiger Schritt, um die Aufmerksamkeit der Aktie zu steigern.

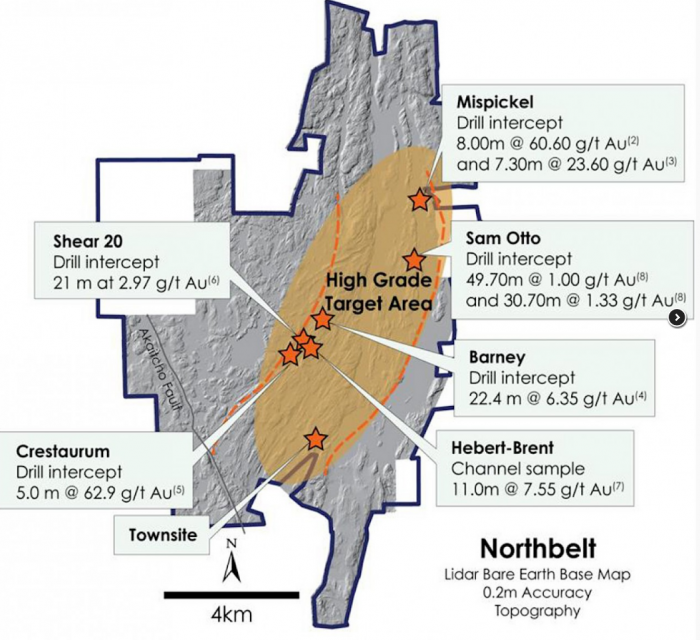

Eine Woche vorher veröffentlichte TerraX Minerals zudem weitere Bohrresultate seines Winterbohrprogramms im Northbelt Gebiet (43 Bohrlöcher) – siehe PDF Original. Diese Bohrungen waren vornehmlich weitere Erkundungsbohrungen, die nicht sofort in die nächste Ressourcenberechnung eingehen dürften. Doch sie sind absolut notwendig, um die Strukturen des Goldgebietes zu deuten.

Das Gebiet von Sam Otto hatte schon Ende 2016 hervorragende Bohrergebnisse hervorgebracht (32 m mit 1,2 g/t). Doch bei Dave Pond (nahe Sam Otto) wurde bisher kaum gebohrt, wobei vor ein paar Monaten eine weitere Quarz-Ader entdeckt wurde (2,40 m mit 9,89 g/t Goldgehalt). Jetzt hat man diese Erzzone noch einmal genauer untersucht und auf 400 Metern Streichlänge acht Bohrungen mit 150 Metern Tiefe durchgeführt. Diese Bohrungen konnten die vorherige Entdeckung bestätigen und zeigten interessante goldführende Abschnitte von 2 Metern Durchmesser und mit Graden von 3 bis 14 g/t.

Das wäre also potenziell ein gut abbaufähiges Material.

Nur fehlte diesmal der berüchtigte “Zufallstreffer” mit astronomischen Goldgehalten (>20 g/t), die Anleger und “Promoter” so sehr lieben, wenn sie Ihnen eine Goldaktie schmackhaft machen wollen.

Wahrscheinlich war es deshalb in den letzten Wochen etwas ruhig um TerraX Minerals geworden. Aber ich bin sicher, dass das Unternehmen noch viele stark goldhaltige Zonen entdecken wird. Die Definition einer Ressource ist schließlich auch niemals das Resultat eines Bohrlochs, sondern von vielen.

Das Dave Pond System ist weiterhin in allen Richtungen offen und wird darum noch viele exzellente Bohrergebnisse liefern.

Fazit

TerraX Minerals ist ein kompletter Golddistrikt, der in den nächsten Jahren mindestens den Stand einer Untertagebau-Mine sowie mögliche Beimischung durch Tagebau-Vorkommen erreichen könnte. Wobei ich hier nicht wie sonst üblich eine Übernahmespekulation durch einen Senior-Partner sehe. Vielmehr halte ich es für wahrscheinlich, dass das Managementteam hier eine eigene Junior-Minengesellschaft ins Leben ruft. Die Marktkapitalisierung liegt lediglich bei knapp 50 Mio. US$.

Kurse von deutlich über 1 CA$ sind hier sehr wahrscheinlich und mit Geduld und weiteren positiven Bohrerfolgen dürften sogar sogar >2 CA$ erzielbar sein. Die Chance steigt mit jedem Monat, dass wir hier plötzlich sensationelle Bohrergebnisse bekommen, die der Markt bisher noch nicht auf dem Schirm hat. An solchen Tagen kann die Aktie dann unter starkem Volumen um 20-30% nach oben springen. Deshalb empfehle ich lieber, sich in die schwächeren Kursniveaus unter 0.75 CA$ einzukaufen und nicht auf die Initialzündung eines möglichen Spitzenbohrresultats zu warten.

Die Aktie ist, besonders auf diesem Niveau, ein Kauf.

Lydian International (Toronto: LYD) – Kurs: 0.33 CA$ – Performance: +/- 0% – Anlageurteil: KAUFEN

Quelle: Stockcharts.com

Bau der Mine geht voran

Der Aktienkurs von Lydian International hat sich in den letzten Wochen in meine vorgeshene Kaufzone zwischen 0.30-0.36 CA$ bewegt und mein explizites Kauflimit von 0.33 CA$ wurde problemlos ausgeführt.

Anhand der Bilder auf der Homepage ist unschwer zu erkennen, dass die Bauarbeiten der voll finanzierten Mine bereits angelaufen sind, sich aber noch im frühen Stadium befinden. Es wird also noch gut und gerne ein halbes Jahr lang gebaut werden. Bis die ersten Produktionsanlaufversuche starten, wird es darum noch bis etwa zum 1. oder 2. Quartal 2018 dauern.

Eigentlich hätte ich mit meiner Empfehlung darum auch noch bis zum Jahresende warten können. Aber die soliden Projektkennzahlen und die starke Unterstützung von Finanzierungspartnern (Resource Capital Fund, Orion Finance, EBRD), lassen bei mir keine Zweifel hinsichtlich der Rentabilität und Wirtschaftlichkeit aufkommen. Die erwartete interne Verzinsung von 20-30% für einen Tagebau ist schon sehr beachtlich, weil die geologischen Risiken sehr klein sind.

Die geopolitischen Risiken von Armenien erachte ich ebenfalls für gering. Armenien wird von einer pragmatischen, wirtschaftsfreundlichen Regierung geführt und besitzt eine gute innere Stabilität. Die Goldmine ist ein Prestige- und Vorzeigeprojekt und wird die größte Goldmine des Landes sein. Die Finanzierung durch die Europäische Bank für Wiederaufbau und Entwicklung (EBRD) hält die Projektrisiken überschaubar.

Die Kapitalkosten liegen knapp unter 400 Mio. US$ und die Förderkosten (AISC) werden voraussichtlich nur bei 585 US$/Unze liegen. Bei 200 Kilounzen Jahresproduktion, ist das ein sehr hoher erwarteter Kapitalzufluss, der bei einem Goldpreis zwischen 1.000 bis 1.200 US$ hervorragend funktioniert.

Fazit

Die Aktie ist sicher deutlich unterbewertet und dürfte im Laufe der Bau- und Anlaufphase deutlich steigen. Operativ sehe ich bis zu 20% Verbesserungspotenzial beim Abbauplan, wenn die Mine erst einmal angelaufen ist. Die Erwartungen sind darum relativ gering und sollten gut erfüllbar sein. Wenn der Goldpreis mitspielt, dann dürfte das Kurspotenzial erheblich steigen. Aktuell sehe ich etwa 40-50% Bewertungspotenzial. Allerdings hatte ich die Aktie schon zu Beginn des Jahres empfohlen, als viele andere Junior-Goldaktien noch deutlich teurer waren als jetzt und wir nicht so einfach auf “Schnäppchenjagd” gehen konnten. Vom kurzfristigen Erholungspotenzial her sehe ich darum aktuell in vielen meiner Empfehlungen wie Kenadyr, K92, Premier Gold, TerraX, ein höheres Kurspotenzial. Darum empfehle ich bei Lydian zunächst nur bei weiterer Kursschwäche und unter 0.33 CA$ zu kaufen.

Kenadyr Mining (Toronto: KEN) – Kurs: 0.55 CA$ – Performance: -27% – Anlageurteil: KAUFEN

US-Notierung beschert steigende Kurse

Es ist nicht immer leicht einen Börsengang zu bewerten und die Kursausschläge der ersten Handelswochen richtig vorherzusehen. Bei Kenadyr war ich mit meinem Erstempfehlungsniveau von 0.70-0.75 CA$ sicher zu hoch gelegen. Die Aktie kam aber auch von Kursen von 1 CA$ und es war klar, dass die Aktie nach der Notierungsaufnahme in den USA erheblich steigen würde. Kenadyr ist seit drei Tagen mit dem Symbol: KNDYF an der US-Börse gelistet. Unmittelbar nach dieser Notierungsaufnahme füllte sich das Orderbuch in Kanada wie von Zauberhand und die Aktie stieg vom Tief bei 0.46 CA$ aus um satte +19% auf 0.55 CA$.

Darum bin ich mir nun relativ sicher, dass wir in den nächsten Wochen und über die Sommermonate ein regeres Handelsvolumen und deutlich bessere Kurse sehen werden. Für spekulativ orientierte Anleger eignen sich die derzeitigen Niveaus durchaus zum sammeln günstiger Stücke.

Fazit

Von der Qualität des Managements und der Börsenstory bin ich überzeugt und ich werde die Aktie sicher eine längere Zeit begleiten. Darum sehe ich den kurzfristigen Ausrutscher beim Kurs noch nicht so kritisch. Die ersten fundamental wichtigen Nachrichten werden ohnehin nicht vor Juli/August kommen. Bis dahin ist die Aktie unter der Kontrolle von spekulativen Anlegern. Wenn die Erwartung des Managements hinsichtlich sehr guter Bohrergebnisse stimmt, wird die Aktie wohl deutlich höher bewertet werden können, denn eine Übernahme wäre dann die einzige Möglichkeit für Zijin Mining, seine Mine über lange Zeit weiterzuführen. Ein Übernahmepreis von deutlich mehr als 100 Mio. US$ wäre je nach Explorationsergebnissen nicht utopisch. Aktuell liegt die Marktkapitalisierung lediglich bei 33 Mio. US$ und damit unter einem Drittel des möglichen Mindestpotenzials, im Falle einer erfolgreichen Übernahmespekulation.

Anlagestrategie:

I.) Technologieaktien werden von Insidern abverkauft

II.) Drastische Reaktionen der ausufernden Verschuldung stehen dem Gold-/Silbermarkt erst noch bevor

I.) Insider kaufen Goldaktien und verkaufen Technologiewerte

Seit Wochen häufen sich die Warnzeichen bezüglich einer größeren Korrektur derart, dass ich als Goldinvestor natürlich nicht darum herum komme diese Anzeichen zu kommentieren, selbst wenn ich mich sonst kaum für Technologieaktien interessiere…

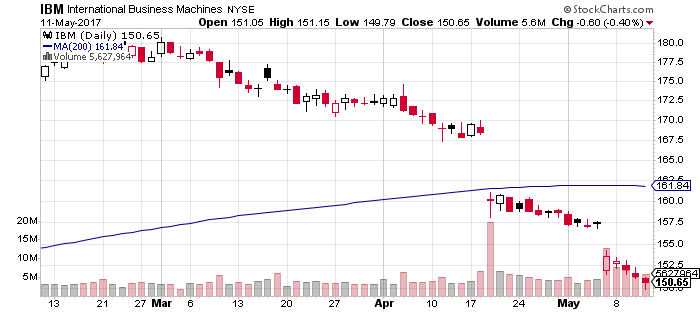

Einen “Wachrüttler” gab es letzte Woche wohl bei IBM, nachdem vor der Berkshire Hathaway Hauptversammlung bekannt wurde, dass Warren Buffett ein Drittel seiner Aktien mit einer für seine Verhältnisse relativ kurzen Haltedauer von nur sechs Jahren und ohne Kursgewinn verkaufte.

IBM Aktien fallen

Quelle: Stockcharts.com

Der Kursrückgang von IBM ist mit Sicherheit nicht nur auf Buffett zurückzuführen, sondern eher auf die Tatsache, dass es IBM zurzeit schwer fällt die gewinnträchtigen Geschäftsbereiche mit tendenziell überhöhten Preisen durch wettbewerbsfähige Lösungen wie dem Cloud-Segment abzulösen. Wo das Unternehmen auf ein harscheres Wettbewerbsumfeld und Konkurrenten wie Amazon trifft, die selbst nur an der Weltherrschaft aber nicht an starken Gewinnen interessiert sind.

Ein weiterer gewichtiger Punkt, der für eine Strukturveränderung im Markt sorgen könnte, sind die starken Insiderverkäufe bei Technologieaktien. Sie haben wahrscheinlich mitverfolgen können, wie stark einige der Tech-Werte auf die Vorlage der Quartalszahlen reagierten.

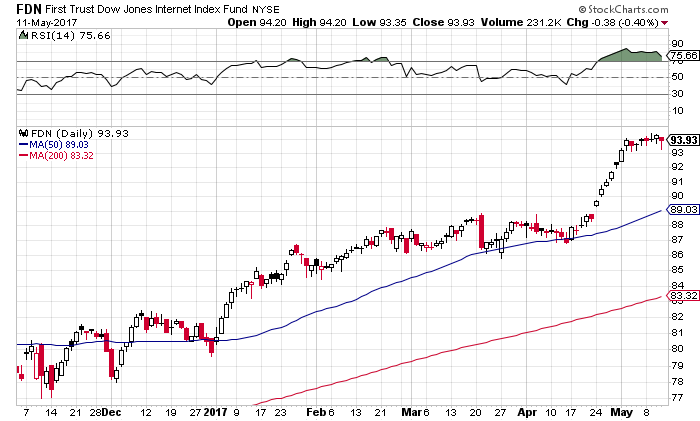

Vor allem die Internet-Aktien haben ein technisch stark überkauftes Niveau erreicht:

Dow Jones Internet Index ETF

Quelle: Stockcharts.com

Fundamental ist diese Bewertung ohnehin nicht mehr greifbar. Es sei denn Sie gehen davon aus, dass es neben Amazon oder Google keine weiteren Unternehmen mehr geben wird, was schlicht bedeuten würde, dass Karl Marx wohl doch mit Verspätung recht behielte… Ich habe meine Zweifel und bin sicher, dass der Wettbewerb auch im Internet wieder anziehen wird.

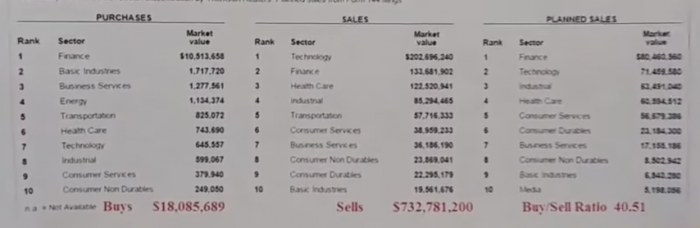

Das hohe Bewertungsniveau bei den Techwerten rief auch zahlreiche Insiderverkäufe hervor. Letzte Woche verkauften Insider im Tech-Sektor Aktien für unglaubliche 202 Millionen US$. Insiderkäufe gab es gerade mal für lächerliche 645.000 US$.

Das Dollarvolumen der Insider-Verkäufe war über alle Sektoren verteilt 40-Mal größer als das der Käufe.

Quelle. Thomson Reuters

Allein im März wurde von Insiderseite für 10 Milliarden US-Dollar Aktien verkauft!!! Alle scheinen es eilig zu haben, ihre Aktien möglichst schnell abladen zu müssen. Es überrascht mich schon, dass besonders die Tech-Vorstände so stark auf der Verkäuferseite zu sehen sind. Ich weiß nicht wie es Ihnen geht: Aber wenn ich solche Zahlen auf dem Papier sehe, kommen mir schon sehr große Bedenken bezüglich der Widerstandsfähigkeit des Bullenmarktes.

Natürlich erklären uns die Medien, dass das alles “normal” sei und Insider ja immer verkaufen würden. Was mich an die brillante Szene aus dem Film “Fun with Dick and Jane” erinnert:

Quelle: Youtube

Insider verkaufen Apple und kaufen Newmont

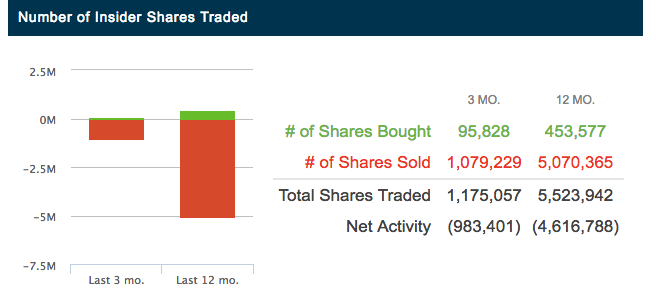

Bei Apple beispielsweise wurden von Insidern in den letzten 12 Monaten >5 Mio. Aktien verkauft aber nicht mal 0.5 Mio. gekauft! Das Verhältnis von Verkäufern zu Käufern lag also bei 10:1.

Insideraktivität bei Apple

Quelle: Nasdaq.com

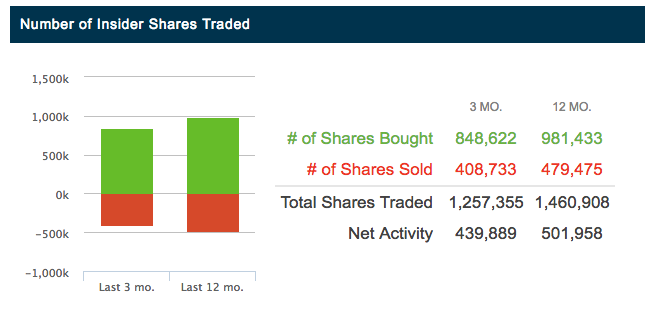

Zum Vergleich gab es bei Newmont Mining 1 Mio. Käufe bei nur 0.5 Mio. Verkäufen. Während bei Apple 10 mal mehr Aktien ver- als gekauft wurden, kauften Newmont Insider doppelt so viele Aktien als sie verkauften.

Quelle: Nasdaq.com

Nun will ich damit nicht sagen, dass Insider immer die besseren Anleger sind. Das aktuelle Rekord-Niveau bei den Verkäufen sollte aber auf jeden Fall ernst genommen werden. Das Niveau der Verkäufer liegt mehr als drei Standardabweichungen über den durchschnittlich normalen Werten.

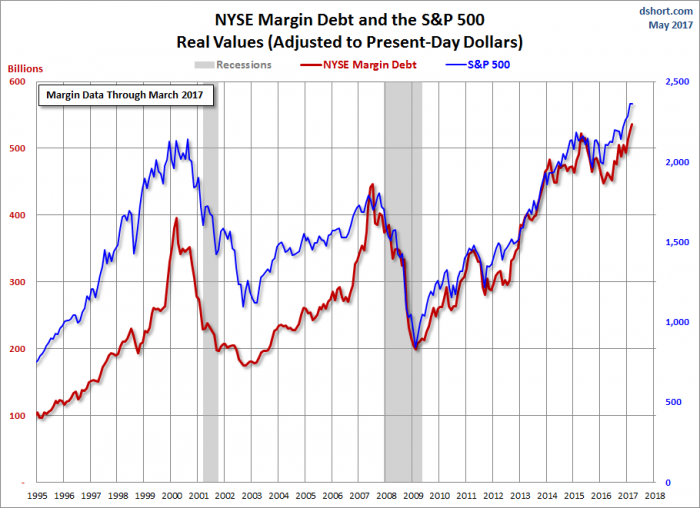

Hinzu kommt, dass die Aktienkäufe mittels Kredit (Margin-Debt) mittlerweile 500 Mrd. US$ ausmachen und damit 200 Mrd. US$ mehr Aktien auf Kredit erworben wurden, als noch vor fünf Jahren. Die neuesten Daten der NYSE lagen für den Monat März bei knapp 537 Mrd. US$. In den Jahren 2000 und 2007 stoppte der Aufwärtstrend bei einer Höhe der Margin-Kredite von rund 400 Mrd. US$.

Quelle: dshort.com

II.) Drastische Reaktionen der ausufernden Verschuldung stehen dem Gold-/Silbermarkt erst noch bevor

Ich möchte Ihnen (noch) nicht den Untergang des Weltfinanzsystems prophezeien. Aber gehörige Zweifel an der bisherigen Strategie, die darin lag immer mehr Schulden anzuhäufen, ist dennoch angebracht. Sie müssen sich einfach nur einmal überlegen, wofür diese Schulden gebraucht werden.

Es ist leider immer noch so, dass die überwiegende Mehrzahl der Finanzexperten, Analysten, Anleger, Politiker, Wirtschaftsbosse glaubt, dass die Schuldenmacherei niemals zu Ende geht. Das heißt aber nicht, dass man sich jeder in beliebiger Höhe neu verschulden könnte.

Sind es tatsächlich Zukunftsnvestitionen in die Bildung unserer nächsten Generation oder die Infrastruktur, die mit den Schulden bezahlt werden? Oder werden heutzutage einfach nur jene Versprechungen der Vergangenheit erfüllt, die uns Politiker bei jeder Wahl gemacht haben, damit das kurzfristige Konsumniveau oben bleibt?

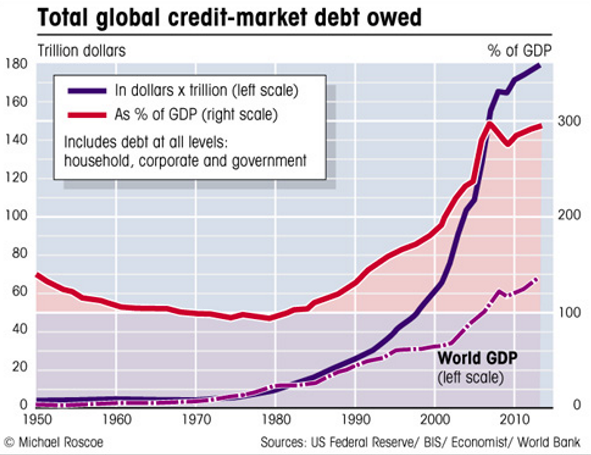

Mit Sicherheit ist es in den entwickelten Volkswirtschaften so, dass kaum noch neue Wachstumsinitiativen entstehen. Diese Schulden werden nicht durch Produktion und Produktivität ausgeglichen, sondern einfach durch noch mehr Schulden.

Die Gesamtverschuldung explodiert weltweit stärker als das Wachstum der Wirtschaft

Aber wenn ich einmal von Überschuldung, Währungsrisiken lese, dann immer im Zusammenhang mit China, Russland oder Argentinien.

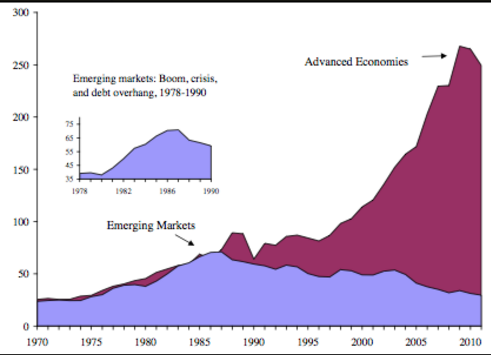

Dabei ist die Realität völlig andere. Die wirklich großen Ungleichgewichte bei der Verschuldung liegen mittlerweile in den USA, der EU und in Japan.

Heute haben diese entwickelten Volkswirtschaften ein Verschuldungsniveau erreicht, das im Vergleich zur Wirtschaftskraft weit über dem Höchstniveau der Emerging Markets Mitte der 80er Jahre liegt und ihr großes Dilemma ist, dass sie nicht wie die Emerging-Markets aus dem Problem herauswachsen können.

Besorgniserregendes Schuldenwachstum konzentriert sich in den weit entwickelten Ländern

Diese Grafik ist schon etwas älter. Seit 2011 haben sich die Schuldenniveaus noch einmal drastisch erhöht und liegen nun bezogen auf die entwickelten Volkswirtschaften bei 300-400%. Japan sogar bei 500%.

Ich glaube so ähnlich fühlten sich auch die Emerging Markets, welche Ende der 80er bis Ende der 90er Jahre ebenfalls unter relativ hohen Schuldendruck ihrer Staaten standen und am Ende erhebliche Abwertungen ihrer Währungen durchführten.

Leider gibt es wenig Beispiele in der Vergangenheit, die zeigen wie sich ein Vertrauensverlust in einer Währung entwickelt, wenn sich die Bürger und Institutionen mehrheitlich bei sich selbst verschulden oder in eigener Währung wie dem US-Dollar oder Euro. Sicher ist nur wie die Politiker reagieren werden, wenn das Vertrauen entweicht. Sie werden über Nacht drastische Abwertungsmechanismen einleiten, neue Steuern erheben und drakonische Strafen für alle beschließen, die nach dem Tag-X noch aus ihren Finanzanlagen heraus in in Gold oder andere “Hortungsgüter” hinein wollen.

Am Ende werden wir mindestens ein Argentinien 2.0 erleben! Darum ist es mir so wichtig, dass Sie und ich die Gelegenheit haben, uns vorher zu positionieren und nicht erst, wenn es zu spät ist.

Selbst wenn der laufende Goldbullenmarkt nur ein “zyklischer” Bullenmarkt wird, der nicht im Ende des heutigen Finanzsystems mündet, dann werden wir mindestens einmal gute Gewinne realisieren wie zwischen 2001 bis 2011.

Machen wir’s wie Argentinien?

Argentinien ist ein hervorragendes Beispiel, weil dessen Politiker ähnlich gedankenlos argumentieren wie hierzulande. Auch dort schien die Inflationsrate wie in den Euroländern und den USA heute der Fall lange Zeit unter Kontrolle. Unter Volkswirten galt das Land sogar als Musterschüler.

Doch 2001/02 explodierte die Inflationsrate praktisch über Nacht von 0% auf 40%.

Die einzige Absicherung, die in Argentinien funktionierte waren Gold und eingeschränkt noch ein paar Aktien. Wobei die Aktien während der starken Abwertungsphase nicht mit Gold mithalten konnten und erst nach 2003 stark stiegen. Demzufolge war die beste Idee, erst Gold zu kaufen, dann 1-2 Jahre zu warten und erst danach Aktien für Centbeträge einzusammeln.

Leider hatten nur wenige Argentinier Gold als Anlageform…

Der Goldpreis in Argentinischen Pesos

Viele Anleger kauften Gold auch nur vorübergehend. Tatsächlich gab es seither noch weitere drei große Abwertungswellen des Pesos, die den Goldpreis in Pesos immer höher trieben. Heute stehen wir bei einem Goldpreis von 20.000 ARS pro Unze. 67-Mal höher wie vor 15 Jahren!!!

Daran sehen Sie, dass sich das Vertrauen in eine Währung nicht mehr so schnell wiederherstellen lässt, wenn die Dämme einmal gebrochen sind.

Der Goldpreis in Argentinien über die letzten 10 Jahre

Quelle. Kitco.com

Nun ist es leider so, dass wohl kein Politiker jemals eingestehen wird wie falsch mal gewirtschaftet wurde. Darum zieht man eine inflationäre Geldentwertung jeder Sparpolitik vor. Wahrscheinlich ist das schlussendlich sogar die einfachere (ich sage nicht die bessere) Variante für jeden Bürger. Schulden werden entwertet und Gläubiger einfach enteignet.

Aber glauben Sie mir, die echten “Vermögenden” sind, sofern sie nicht alles nur geerbt haben, keineswegs so dumm und lassen sich ohne Widerstand enteignen. Darum halten die reichsten Familien nicht nur Aktien und Fonds, sondern immer die meisten Ländereien, Rohstoffe vor allem Gold, Diamanten, Kunstgegenstände sowie erstklassige Immobilien.

Quelle: www.247bull.com

Diese Anlegergruppe interessiert es absolut, ob ihre Goldbarren im Schlosskeller heute bei 1.250 US$ oder 1.130 US$ stehen.

Es gibt zwei Gründe warum die Superreichen Gold kaufen:

- Sie kaufen weil ihre Geschäfte gut laufen und sich langfristig absichern wollen.

- Sie kaufen primär aus Angst vor Geldentwertung durch Inflation oder/und wirtschaftlichen Repressionen.

Gleichzeitig folgt der Goldpreis einer einfachen Gleichung:

- Steigt die Nachfrage nach Gold, aus welchem Grund auch immer, steigt der Preis.

- Steigt die Inflation oder verliert das Papiergeld seine Vertrauensbasis, muss der Preis von Gold auf ein neues Niveau erhöht werden, praktisch unabhängig von der Nachfrage- und Angebotslage.

In den frühen Jahren des Goldbooms 2001 bis 2007 war im Grunde – gleich wie in den unscheinbaren Jahren von 1960 bis 1970 – nur die Nachfragesteigerung ausschlaggebend. Früher weil das Nachkriegs-Europa neue Goldreserven brauchte und vor 15 Jahren startete der Nachfrageanstieg durch die Zentralbanken und die neuen Bevölkerungsschichten der Emerging Markets.

Als diese Käufe 2008 in der Finanzkrise schlagartig stoppten, geriet der Goldpreis zunächst unter Abgabedruck. Doch die Gold-Rally stoppte nicht. Aktuell stehen wir vor einer ähnlichen Situation.

Entweder die Wirtschaft bricht zusammen und das Geld wird entwertet, was den Goldpreis oben hält. Oder wir erleben den nächsten Boom bei der Verschuldung und die USA übergeben ihre Führunsposition wieder an die Emerging Markets ab, dann würde der dortige Wirtschaftsboom Teil 2 (nach 2001-2007) zu einem weiteren erheblichen Wachstum der Goldnachfrage führen.

Zurzeit sieht es tatsächlich so aus, dass wir uns noch einmal ein paar Jahre lang in der Sonne eines erneuten Wirtschaftsaufschwungs sonnen könnten, der aber vor allem in den Schwellenländern stattfindet.

Dem Goldpreis und den Minenaktien kann es schlussendlich egal sein, warum sie steigen… Aber ich halte diese Unterscheidung zur Bestimmung der Struktur des neuen Bullenmarktes dennoch für wichtig. Nur würde ich mich nicht einzig und allein auf diese These verlassen. Oft zeigt sich, dass Märkte ein Eigenleben führen und darum unabhängig voneinander steigen können.

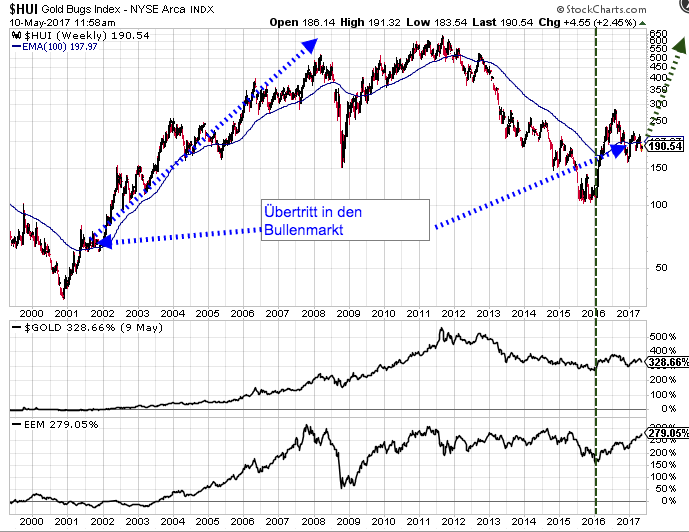

Das zeitliche Zusammentreffen des Bodens beim Emerging Markets ETF (EEM) sowie Gold und dem HUI-Minenindex ist aber sicher ein bedeutsames Argument für die Goldbullen, die diesen Zusammenhang meistens gar nicht so recht wahrhaben wollen, weil sie ja immer irgendwo den nächsten Zusammenbruch wittern ;-)…

HUI-Goldminenindex vor >100% Anstieg in den nächsten drei bis fünf Jahren

Emerging Markets Zyklen und Gold + Silber

Quelle: Stockcharts.com

Dass der Goldmarkt im Gegensatz zu vielen anderen Rohstoffen auch nach 2008 sogar ein deutliches neues Hoch erreichte, das der EEM ETF nicht mehr nachvollzog, lag an einer völlig neuen Käuferschicht, welche die Emerging Markets und Indien sowie China als Käufer ablösten und Gold sowie Goldaktien zum letztendlich unangefochtenen Gewinner der letzten Haussephase von 2000-2011 machten.

Die frischen Käufer waren vor allem westliche Anleger, die Gold als ultimativen Schutz vor Geldentwertung erkannten.

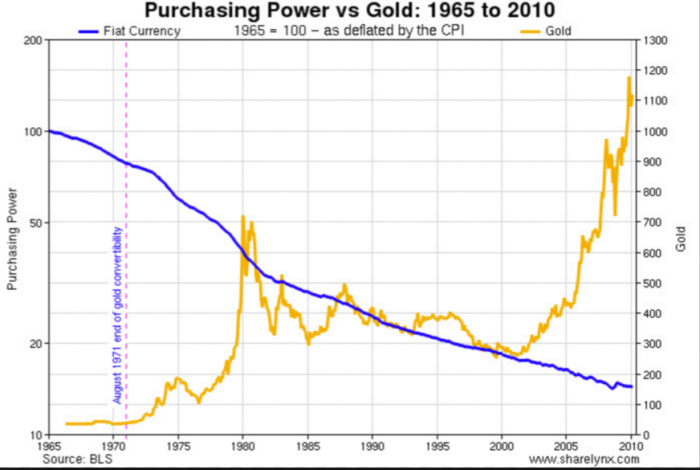

Eine sichere Konstante die garantiert auch in den nächsten Jahrzehnten stimmen wird, ist der Kaufkraftverlust des Geldes seit dem Ende des Goldstandards.

Kaufkraftverlust von Papiergeld seit 1965 von 100% auf 15% und Goldpreis konstant

Wie schon während der 1970er Jahre ist die Geldentwertung eine sehr komplexe Angelegenheit. Die Stabilität des Geldes lässt sich nämlich immer nur rückwirkend an der Inflationsrate messen.

Die gegenwärtige Inflationsrate sowie die erwartete Inflationsrate sowie die Realzinsen (Zinsniveau minus Inflationserwartung) sind darum ein guter Anhaltspunkt für den Goldpreis. Nur sind diese extrem fehleranfällig.

Leider kann niemand mit Sicherheit sagen, ob wir die Inflation bei 1 oder 2% oder 20% annehmen müssten. Das nenne ich den Überraschungsmoment oder den Argentinien-Effekt. Jedenfalls würde ein Inflationsanstieg von aktuell 2% auf 3-4% locker einen Goldpreis von 2.000-3.000 US$ rechtfertigen.

Außerdem müssen wir berücksichtigen, dass der Goldpreis jederzeit über sein faires Niveau hinausschießen kann wie zuletzt 1980.

Damit es kein Missverständnis gibt: Wenn Sie davon ausgehen, dass Gold eine solche monetäre Funktion besitzt, dann gilt dies auch für Silber und eingeschränkt praktisch für alle Rohstoffe, vor allem Edelmetalle.

Fazit

Wenn Sie nur leiseste Zweifel an der Wertstabilität der weltweiten Währungen haben und den offiziellen Prognosen der Volkswirte sowie den Aussagen unserer Politiker möglicherweise ein wenig misstrauen, dann dürfen Sie jetzt praktisch nicht mehr ohne ein Mindestmaß an Absicherung bleiben.

Nun habe ich im letzten Jahrzehnt schon viele Möglichkeiten im Rohstoffbereich entdeckt unter dem Strich gutes Geld verdient. Doch die richtig große Bewegung beim Gold steht noch immer bevor.

Zunächst sehe ich taktisch auf Sicht der nächsten maximal drei bis fünf Jahre einen Goldpreis von 1.500-2.500 US$. Darüber hinaus wird sich zeigen inwieweit sich das Geldsystem international stärker am Gold orientiert.

Mein erklärtes Ziel ist es, mit meiner Aktienselektion eine erstklassige Auswahl an Junior-Minengesellschaften und Explorern zu empfehlen, die schlussendlich von einer anstehenden Neubewertung profitieren werden. Dabei wird es natürlich nicht der Fall sein, dass alle Empfehlungen um 500%, 1.000% oder 10.000% steigen. Es reicht im Grunde, dass nur eine von fünf bis zehn Aktien eine solche Entwicklung vollzieht.

Gleichzeitig gibt es in einem solchen Minenaktienboom wie ich ihn erwarte praktisch immer die Möglichkeit auf dem Weg dort hin und wohl praktisch bei 9 von 10 ausgewählten Empfehlungen, großartige Gewinne von mindestens 50-100% zu verdienen.

Darum gebe ich momentan auch keine einzige Aktie her, sondern tausche allenfalls eine Depotposition durch einen neueren, aussichtsreicheren Titel aus.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Der nächste Chat-Termin:![]()

Nächster Goldherz-Live-Chat Termin:

Am Montag 15. Mai von 19:00 bis 20:00 Uhr im Live-Chat von Sharedeals.de![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Canarc Resource, Golden Arrow Resources, K92 Mining, Para Resources, Rise Resources, TerraX Minerals, Silver One Resources, Platinum Group Metals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- K92 Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Dolly Varden Silver: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet.

- Zinc One Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Rise Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Kenadyr Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem zukünftig vermutlich Optionen an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)