Goldherz Report Ausgabe 31/2022 – Donnerstag, 18. August 2022

Liebe Leserin, lieber Leser,

Liebe Leserin, lieber Leser,

vielleicht überrascht es Sie, aber wenn ich morgens aufwache, dann schaue ich nicht immer zuerst auf mein Telefon und die aktuellen Gold- und Silbernotierungen, sondern ich genieße die Sonne auf meinem Balkon und mache mir erstmal eine Tasse Kaffee, bevor ich mich an mein Tageswerk mache.

Gerade in diesen hektischen Zeiten ist es für Anleger vor allem wichtig zu wissen, was man will.

Darum bin ich lieber ein langfristiger Investor und Spekulant als ein Trader

In Zeiten wie diesen bin ich sogar richtig froh, dass ich auf das innerste meines Herzens gehört habe und über die Jahre ein recht erfolgreicher Investor und Spekulant wurde.

Wobei ich mit meinen Transaktion, die ich als Investor oder Spekulant tätige, die Geduld mitbringe, um mindestens 12-48 Monate zu warten, bis ich den wichtigsten Teil meiner erwarteten Rendite eingefahren habe.

Die kurzfristigen Bewegungen an der Börse, das tägliche Auf und Ab fand ich nie sonderlich spannend. Bei Trading-Ideen würde ich mich eher als mittelfristig orientiert beschreiben, mit mindestens 3-12 Monaten Anlagehorizont.

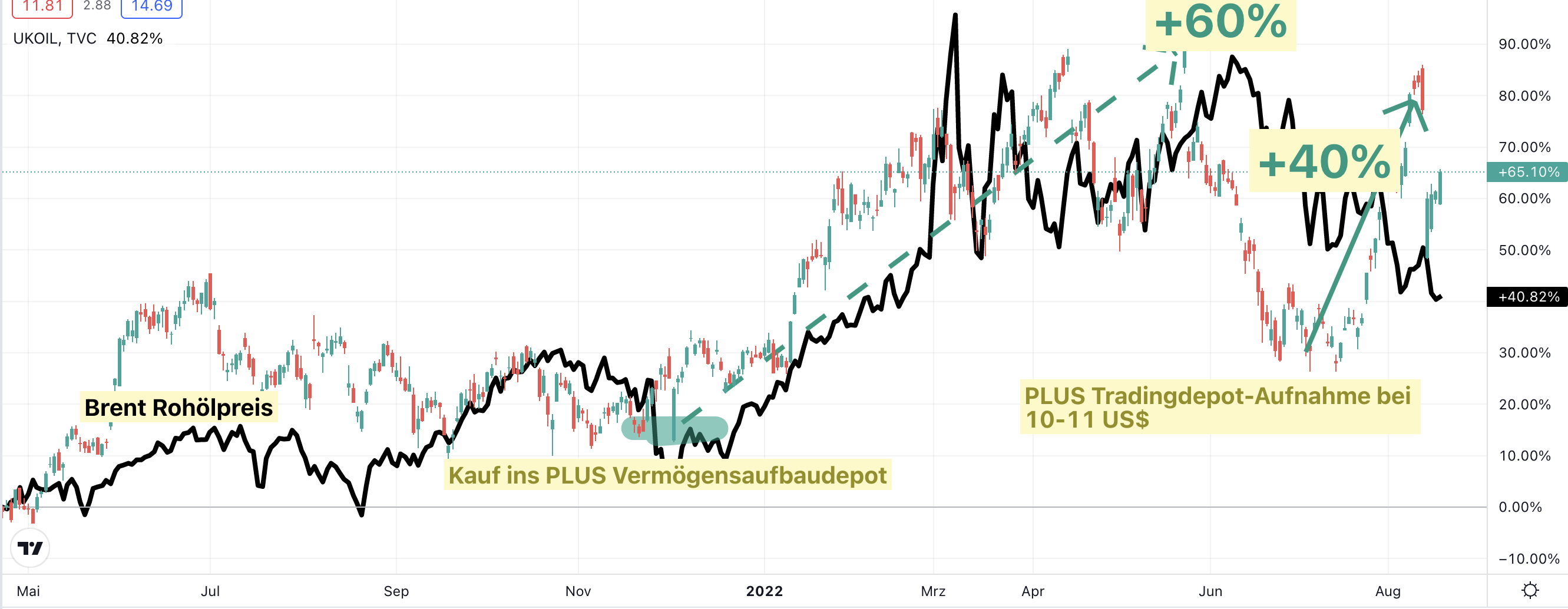

Jüngst konnten meine Leser und ich zwar einen Trade im Ölsektor innerhalb von nur 8 Wochen mit +40% Rendite abschließen. Ich lege jedoch wert auf die Feststellung: Ohne mein Hintergrundwissen, das ich als Investor in diesem Wert und Sektor mitbringe, wäre mir die Identifikation dieser außergewöhnlichen Renditechance praktisch unmöglich gewesen.

Quelle: Tradingview.com

Wie sehen Sie sich am liebsten: Sind Sie ein Investor, ein Spekulant oder ein Trader?

Keine Sorge, wenn Sie sich nicht 100% festlegen wollen. Ich glaube, dass jeder Anleger insgeheim alle drei Charaktereigenschaften in einer Person vereinen kann.

Aber ich finde es sehr wichtig, dass Sie sich vor jeder Transaktion die Frage stellen, welchen zeitlichen Horizont Sie verfolgen möchten.

Sie könnten natürlich sagen, dass ihnen das egal sei, so lange die Kurse sofort nach ihrem Einstieg steigen würden.

Leider tun sie das nicht so häufig und unmittelbar.

Deshalb ist es eine wichtige Fragestellung, ob Sie diese oder jene Aktie nun als langfristige Investition als Spekulation oder als einen begründeten Trade sehen.

Der Unterschied ist nämlich gewaltig.

In meiner heutigen Ausgabe möchte ich Ihnen einmal meine Beweggründe aus Sicht eines Investors näher bringen. In einer der nächsten Wochenausgaben erzähle ich Ihnen dann etwas mehr über mein Leben als Spekulant.

Als Investor freue ich mich sogar ein wenig über fallende Kursnotierungen, weil ich dann meine Lieblingsaktien zu günstigen Kursen kaufen darf. Aktien von erstklassigen Unternehmen, bei denen ich ein langfristiges Wertpotenzial sehe, von dessen Geschäftsaussichten ich überzeugt bin und so eine Kernposition bilden kann, die sich über viele Jahre positiv entwickelt.

Gestern habe ich meinen PLUS-Lesern einen starken neuen Wert vorgestellt

Es ist ein Titel aus dem Industriemetall-Sektor, unter anderem für Kupfer.

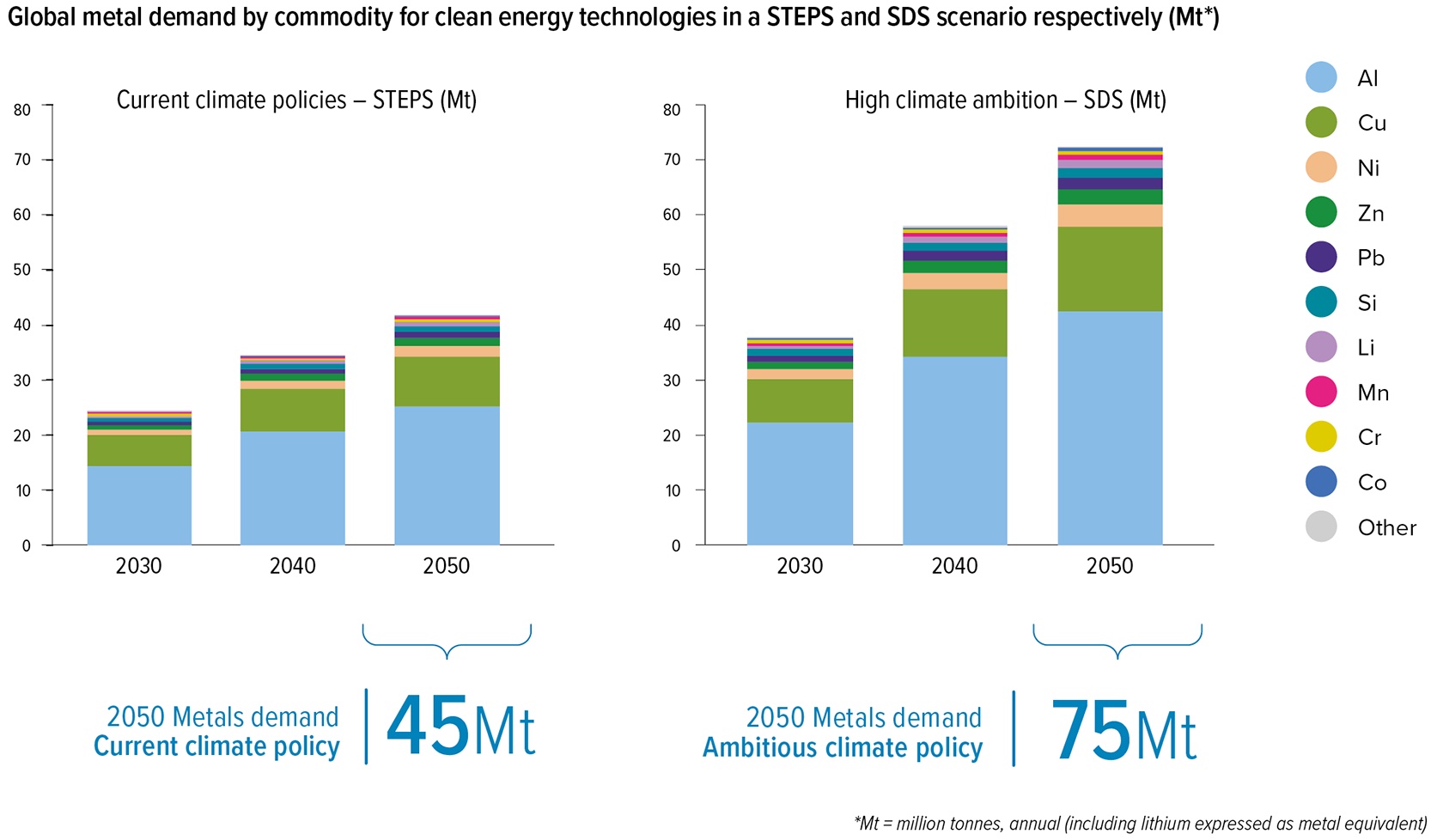

Meine Überlegung für einen Einstieg war dabei vor allem, dass sich die Nachfrage nach vielen Metallen über die kommenden Jahre stetig steigern würde.

Um eine Vorstellung zu bekommen, welches Wachstumspotenzial bevorsteht, möchte ich Ihnen die potenzielle Metallnachfrage anhand der Studie zum Klimawandel von Eurometaux zeigen:

Quelle: Eurometaux.eu – Eurometaux ist die entscheidende Stimme der Nichteisenmetallerzeuger und -verwerter in Europa. Als Dachverband vertritt Euromtetaux die Interessen der gesamten Nichteisenmetallindustrie gegenüber den politischen Entscheidungsträgern der EU.

Gleichzeitig schätzte ich das künftige Gewinn-Niveau des Bergbaukonzerns ab. Allein aus einem einzigen Mine für Kupfer dürfte mein neuer Favorit einen jährlichen Gewinn von über 1,5 Milliarden US$ generieren, was bei knapp 30 Jahren Laufzeit einem Einnahmenstrom von 45 Milliarden US$ entspricht. Dieses Projekt dürfte aber nur rund 15-20% des Gesamtertrags des Konzerns ausmachen. Wir blicken hier also auf einen potenziellen Kapitalzufluss von 200 bis 300 Milliarden US$ auf Sicht der nächsten 20-30 Jahre.

Im Vergleich dazu ist die aktuelle Marktkapitalisierung mit unter 20 Milliarden US$ verschwindend gering. Dies ließe sich nur erklären, wenn der Konzern am Rande der Existenznot und überschuldet wäre. Doch wahrhaftig ist das Gegenteil der Fall. Mit den aktuellen Einnahmen könnte man sämtliche Schulden innerhalb von einem bis zwei Jahren tilgen, wenn man es wollte. Oder man ist in der Lage, seinen Aktionären über Rückkäufe und Dividenden >10% Jahresrendite auf ihre Aktien zukommen zu lassen.

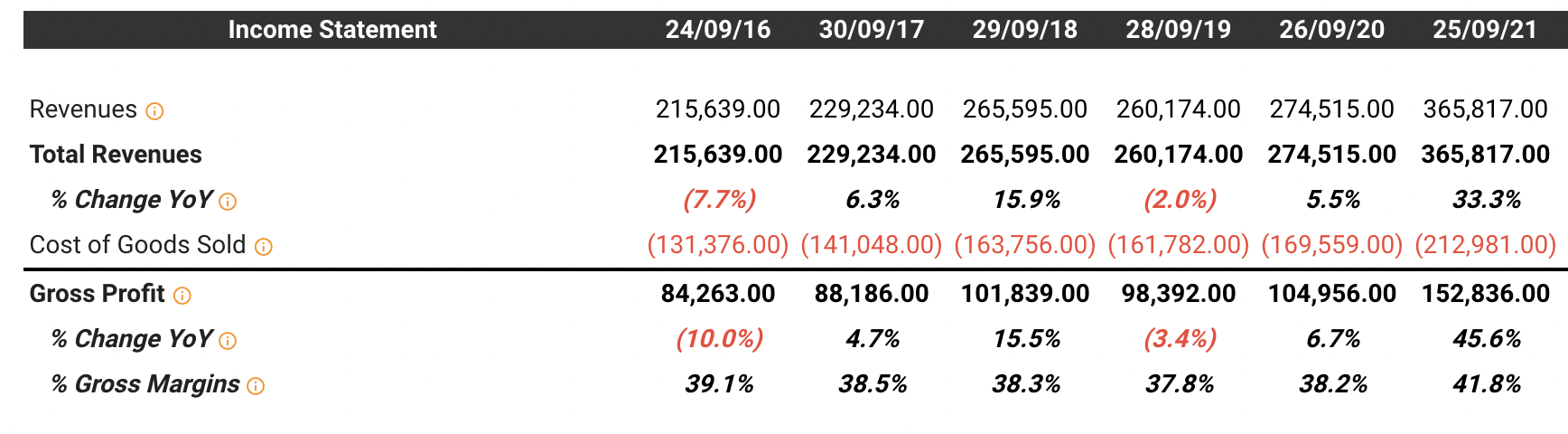

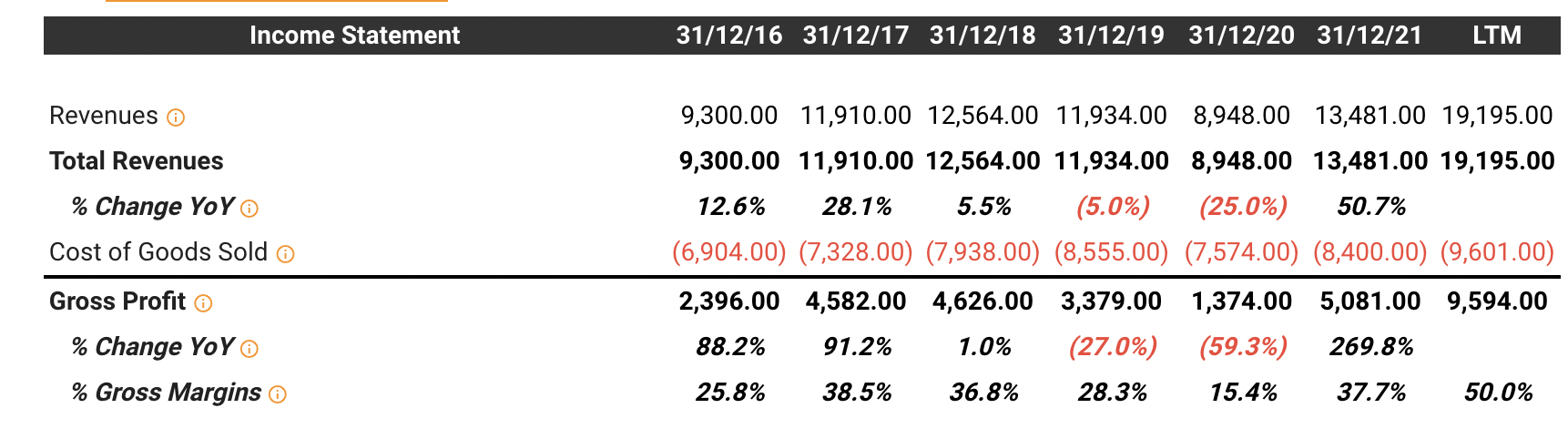

Im 1. Halbjahr erreichte der Rohstoff-Förderer außerdem rekordhohe Betriebsgewinnmargen von 50%. Damit erinnert die Aktie eher an einen Technologiekonzern wie Apple (NYSE: AAPL).

Umsatz- und Gewinnentwicklung mit Betriebsmargen bei Apple:

Umsatz und Betriebsmargen eines führenden Bergbaukonzerns:

Und wenn Sie jetzt anmerken, dass Apple ein Wachstumswert sei, so haben Sie natürlich auch recht. Nur objektiv betrachtet konnte Apple seinen Umsatz in den letzten fünf Jahren um 69% erhöhen, während mein Bergbaukonzern seinen Umsatz sogar um 104% mehr als verdoppeln konnte.

Aus Investorensicht gibt es aber vor allem folgenden Unterschied: Mein Bergbaukonzern wird an der Börse lediglich mit dem 4-fachen Betriebsgewinn bewertet, während eine Apple ein Bewertungsverhältnis mit dem 20-fachen Betriebsgewinn aufweist und damit fünfmal teurer ist.

Ich weiß, das ist ein Vergleich zwischen Äpfeln und Birnen. Nur wenn eine Birne im Supermarkt fünfmal günstiger angeboten wird als ein Apfel, dann greife ich zur Birne. Als mittel- bis langfristig orientierter Anleger mit realistischen und planbaren Renditevorstellungen fällt mir persönlich darum die Wahl zwischen einer Apple und meinem Rohstoffwert also viel leichter.

Ein weiterer großer Vorteil ist die Bewertung der Börsen, die zurzeit eine Rezession befürchten. Tatsächlich ging die Metallnachfrage selbst in wirtschaftlichen Flauten nur selten zurück. Tatsächlich spielt sich eine Rezession aktuell vor allem im Kreditsektor ab, bei gehebelten Finanzspekulationen. Im weitesten Sinne betrifft das den Dienstleistungssektor. Die globale Nachfrage nach Rohstoffen blieb hingegen selbst in früheren Konjunkturtälern robust.

Darum sehe ich zurzeit einen guten Einstiegszeitpunkt bei der Aktie meines Bergbaukonzerns – auch aus Trading-Sicht, wobei ich mein Trading wie bereits erwähnt eher auf Sicht von 3-12 Monaten definieren würde.

Kaufchance bei der Aktie eines starken Bergbaukonzerns:

Quelle: Tradingview.com

Das Leben als Investor ist viel leichter

Glauben Sie mir: Es geht schneller als Sie denken, die 100.000 € in den Sand zu setzen. Ein kleiner Bärenmarkt oder die Überzeugung über den falschen Sektor oder eine vermeintlich sichere Aktienchance reichen aus – und das Kapital ist weg.

Und was der hektische Trader mit seiner Gier und chaotischen Ideen nicht allein schafft, das erledigt womöglich seine Ehefrau oder die Kinder, mit ihren Besorgungen…

In meiner Funktion als Investor habe ich solche Sorgen nicht: Ich lege besagten 100.000 € in starke Werte an.

Entscheidend ist, dass ich das Geschäft dahinter verstehe.

Bei starken Bergbaukonzernen mit Jahrzehnte bis Jahrhunderte langer Historie ist das der Fall.

So kam ich auch nie in Versuchung, irgendwelche Aktien von Lieferdiensten zu kaufen. Diese wurden dem Börsenpublikum unter allerlei Argumenten untergejubelt. So war von vermeintlichen “Netzwerkeffekten” die Rede. Dabei handelte es sich um Geschäftspraktiken, denen kein normaler Mensch folgen konnte.

Warum sollte es eine innovative Idee, sein Essen für 12,50 € auszuliefern – für einen Lieferantenlohn von 4 €, der sich aus 20% Beteiligung am Umsatz und einer Lieferpauschale von 1,50 € zusammensetzt?

Von mir aus lassen Sie die Bestellung 25 € und die Pauschale 3 € sein. Aber bei den realen Stundenlöhnen in Deutschland und der Verkehrsdichte in unseren Städten oder den Entfernungen über Land, konnte damit niemand auf einen grünen Zweig kommen – weder ein einzelner Privatausfahrer auf dem Fahrrad, geschweige denn ein Konzern mit Tausenden hochbezahlten Programmierern, Marketingmitarbeitern und IT-Spezialisten.

Quelle: Tradingview.com

Hingegen kann ich ein Geschäftsmodell von Bergbaukonzernen viel besser nachvollziehen: Gestern habe ich in meiner PLUS-Wochenausgabe die Aktie eines Goldproduzenten vorgestellt, der Gold für 800 US$ pro Unze fördert und zurzeit für 1.800 US$ verkauft. Das ist ein Geschäft, bei dem der Bergbaukonzern mit stabilen bis leicht steigenden Goldpreisen immer sichere Gewinne erzielt.

Die einzige Frage aus Sicht eines Anlegers: Sind die Aktien nun im Vergleich zum Rohstoff-Preis wie hier dem Goldpreis relativ teuer oder günstig?

Diese Frage beantworte ich mit dem Blick auf die Bewertung, die aktuell mit dem 3,6-fachen Betriebsgewinn sowie 5% Dividendenrendite historisch einmalig günstig ist.

Diese Sichtweise wird vom Chart bestätigt:

Quelle: Tradingview.com

Es gab in den letzten fünf Jahren praktisch keinen besseren Einstiegszeitpunkt als heute, um in diesen starken Gold-Bergbaukonzern zu investieren.

Die Aktie ist für einen Konzern in seiner Gewichtsklasse aktuell viel zu günstig bewertet und sollte bereits bei kleinsten positiven Sektorveränderungen zu einer rasanten Erholungsrallye ansetzen.

Der Analyst Otavio Costa von Crescat Capital weist folgerichtig auf diesen historisch einmalig günstigen Investitionszeitpunkt hin, indem er betont:

„Zum ersten Mal in der Geschichte der Daten zahlen Goldminenunternehmen fast mehr Dividenden als Versorgeraktien”:

Erfahren Sie die Namen aller meiner Gold-Favoriten sowie viele weitere goldwerte Anlageideen noch HEUTE:

Abonnieren Sie mein Premium-Produkt Goldherz PLUS

Ein Faktor beschäftigt Anleger aber weiterhin: Die US-Notenbank wird die Zinsen am kurzen Ende zum Jahresende hin in Richtung 4% anheben. Doch damit provoziert sie eine harte Landung der Wirtschaft in Form einer Rezession.

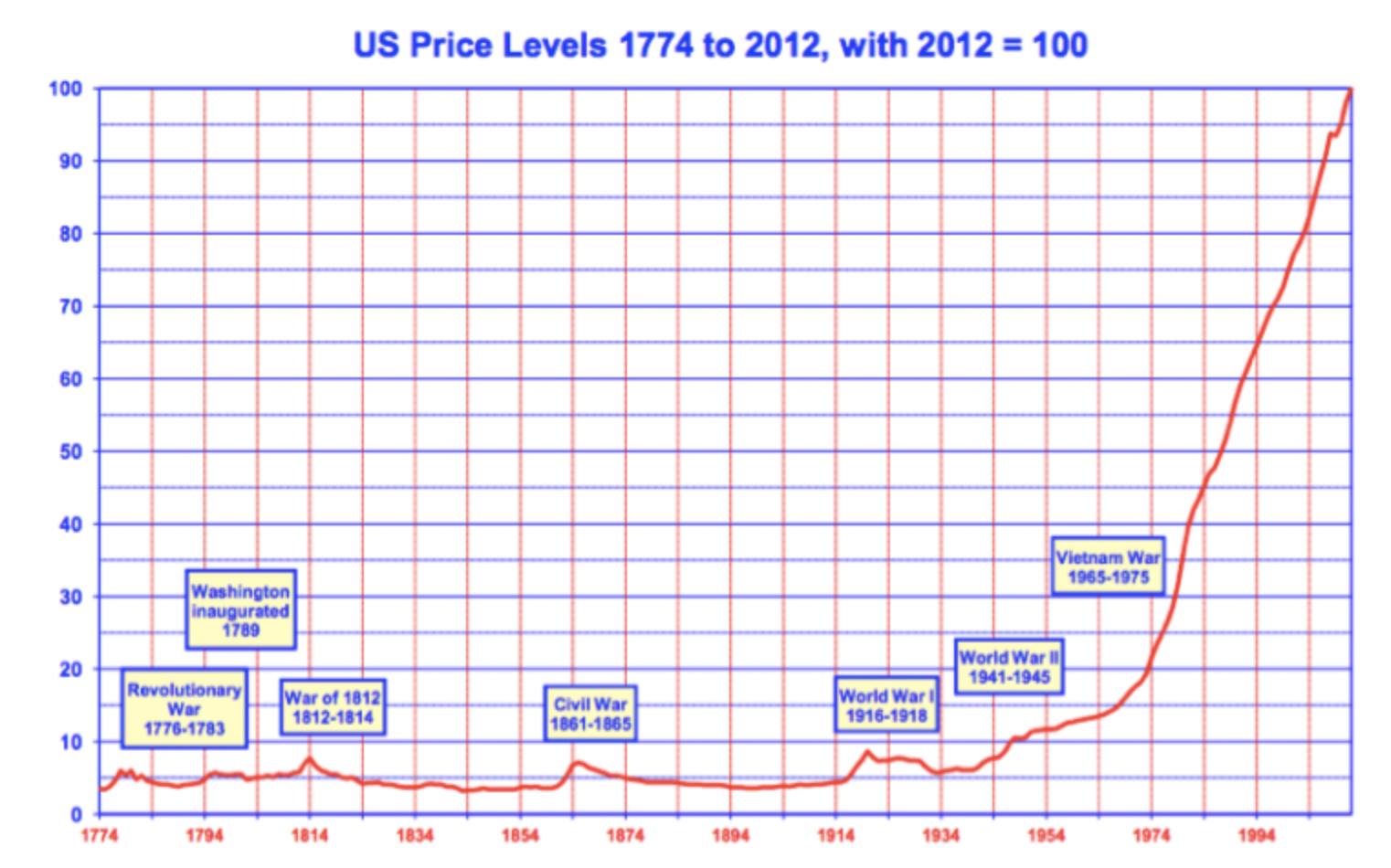

Falls Sie tatsächlich glauben, dass die Währungshüter bei der Bekämpfung der Inflation eine Chance haben, so muss ich Sie leider enttäuschen. Tatsächlich sind die Notenbanken der Grund für die Inflation, weil sie seit über einem Jahrhundert nun begonnen haben, mehr Geld in Umlauf zu bringen, um diverse Nutznießer zu bereichern. Der Trend zu immer höheren Preisen ist mit dieser Politik praktisch garantiert.

Die „ewige” Inflation wurde mit der Gründung der US-Notenbank (Fed) geboren:

Die Inflation steigt seit der Gründung der FED am 23.12.1913 – Es war das schlimmste Weihnachtsgeschenk, das die Bürger jemals erhalten haben:

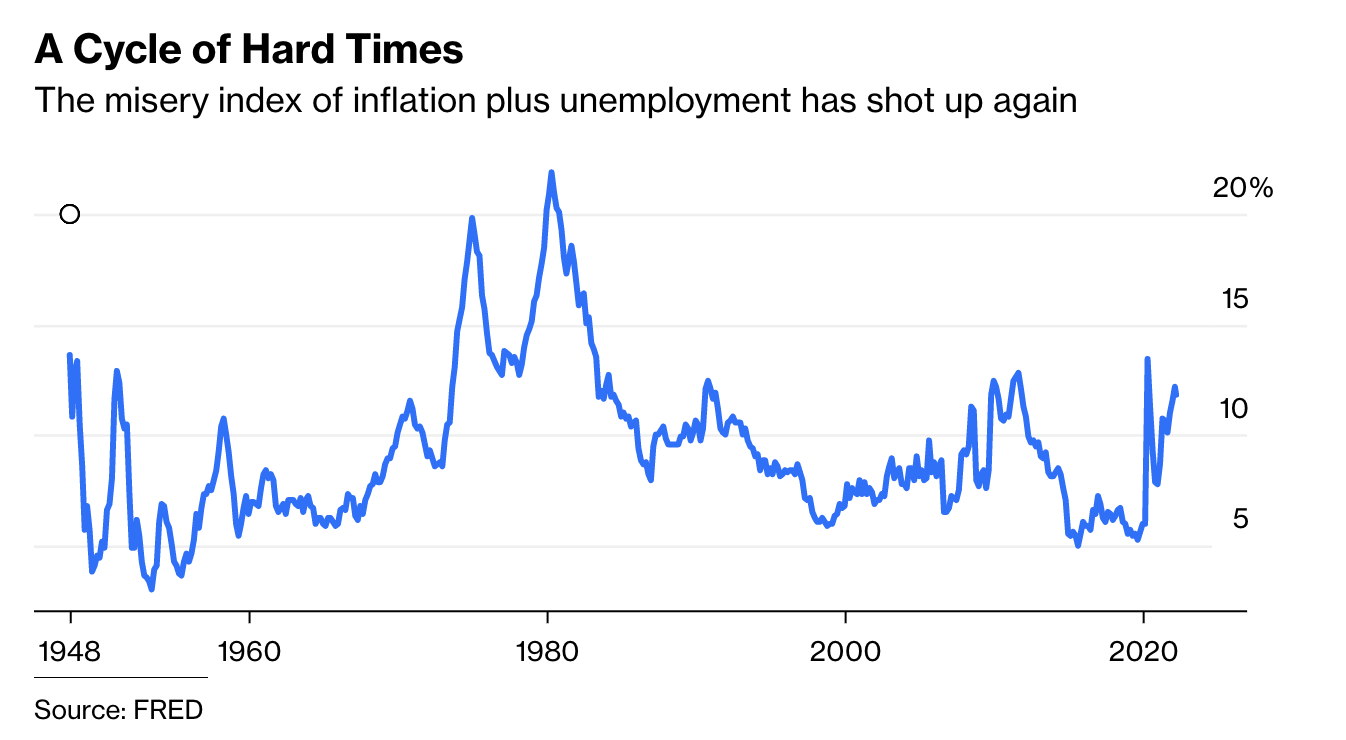

Seit vier Jahrzehnten gab es das nicht mehr, dass die Inflation über 8% lag, während in einer Rezession die Arbeitslosigkeit zunehmen dürfte. Die Schwere einer solchen Krise wird mit dem „Miserabilitäts-Index“ gemessen, der sich aus Inflationsrate und Arbeitslosenquote addiert.

Der Miserabilitätsindex steigt erstmals seit Jahren wieder deutlich:

Zuletzt waren hier um 1980 herum Höchststände von bis zu 20% markiert worden, mit jeweils 10% bei Inflation und Arbeitslosigkeit. Diesmal kommt erschwerend hinzu, dass es bei steigenden Zinsen praktisch keinen fiskalpolitischen Spielraum mehr gibt, um die stagflationäre Giftmischung zu entschärfen.

Für Rohstoff- und Goldinvestoren bietet die einmalige Zusammenkunft von Inflation, Geldentwertung, Energiewende sowie unzureichenden Investitionen in den Bergbau- und Industriesektor eine historisch einmalige Renditechance für Aktionäre.

Sowohl relative Bewertungsvergleiche als auch handfeste fundamentale Bewertungsfaktoren signalisieren mir, dass Sie von heute an gerechnet bei Ihrer Anlage in Rohstoff-Unternehmen eine Rendite von 20 bis 25% jährlich erwarten können – und das in einer Zeit, in der die breiten Aktienmärkte vermutlich nur wenig positive Renditechancen besitzen.

Ihr

Andreas Lambrou,

Chefredakteur Goldherz Report

+++ 500 € geschenkt: Goldherz PLUS+ Mitglieder zahlen nur 500 € statt 1.000 € Basis-Honorar für den Aktientausch bei der renommierten Wirtschaftskanzlei Goldenstein +++

Klicken Sie hier: So retten Sie Ihre russischen Aktien vor dem Totalverlust

Der nächste Goldherz Live-Chat-Termin:

![]()

Die nächste Goldherz-Sprechstunde veranstalte ich für Sie am Mittwoch, den 24. August, ab 18:00 Uhr im sharedeals.de Live Chat!

Thema der Woche: “Quo Vadis: Was nun bei Gazprom-Aktien?”

![]()

Offenlegung von Interessenkonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenkonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können:

–.

Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenkonflikt.

Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenkonflikt.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden. Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden. Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der bull markets media GmbH Am Königsgraben 2 DE-15806 Zossen Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Webseite: www.goldherzreport.de

E-Mail: [email protected]

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)