Goldherz Report Ausgabe 40/2021 – Donnerstag, 21. Oktober 2021

Liebe Leserin, lieber Leser,

Liebe Leserin, lieber Leser,

Nur noch Aktien von Apple, Microsoft, Saudi Aramco, Alphabet (Google) und Amazon sind höher bewertet als der Bitcoin.

Doch der eigentliche Olymp, auf den es die Bitcoin Investoren abgesehen haben, ist Gold als größter einzelner Vermögenswert der Welt.

Bitcoin Fonds Mittelzuflüsse und Gold Mittelabflüsse:

Sei es ein Öl-Explorer, der >2.000% zulegte, oder ein Gold- und Nickel-Explorer, der >3.500% stieg. Beides waren hochspekulative Positionen ähnlich wie der Bitcoin damals und schlossen letztlich dennoch weitaus besser ab.

Zudem glaube ich, dass zurzeit viel zu viel in Richtung Technologie investiert wird. Alle reden vom exponentiellen Wachstum und wie wir davon alle massiv profitieren werden.

Doch tatsächlich, wenn ich mir die realen Zahlen anschaue, findet das exponentielle Wachstum höchstens im Kopf statt und bei der Dummheit derjenigen, die tatsächlich an die unendlichen Möglichkeiten der Bits und Bytes glauben, ohne die knappen Ressourcen, die der wirkliche Engpass für ungebremstes Wachstum sind, mit in ihre Berechnungen einzubeziehen.

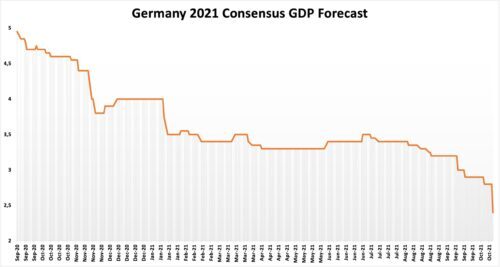

Vergangene Woche senkten die führenden deutschen Wirtschaftsinstitute ihre Wachstumsprognose für Deutschland von 5% im Herbst 2020 auf nur noch 2,4% und angesichts der explodierenden Strompreise hatte ich mich schon vor Wochen darauf festgelegt, dass wir real schon längst in einer Rezession sind und das in einem Jahr, in dem angeblich einer der stärksten Wachstumswerte der Nachkriegszeit prognostiziert wurde.

Stattdessen löst sich das Wachstum im Nichts auf und es bleibt eine Inflationsrate von rund 14%:

Quelle: Twitter Holger Zschäpitz

Wie Bitte? Ja, die Preise auf der Erzeugerseite sind im September nach neuesten Daten um 14,2% gestiegen, während sie im August noch bei 12% lagen. Würden Sie die Monatswerte hochrechnen, ergäbe sich damit sogar eine jährliche Inflationsrate von mehr als 20%. Aber auch so war es die höchste Inflationsrate seit Oktober 1974, vor allem beim Erdgas und Strom.

Gleichzeitig mit der über uns angeblich so plötzlich einbrechenden Stagflation kündigte nun der 10-jährige Bundesbankchef Jens Weidmann. Sein Rücktritt wiegt vielleicht weniger schwer, weil die EZB ohnehin längst verfassungswidrig die Aufgaben der nationalen Notenbanken übernommen hat. Doch passt er gut ins Bild der Historiker, zum damaligen Rücktritt von Hans Tietmeyer mit der Euroeinführung 1999, die rückblickend wohl der Sargnagel für Deutschlands eigenständige Geld- und Wirtschaftspolitik war.

Mittlerweile hat sich die EZB über die Bundesbank hinweggesetzt und erstellt eine eigene Bilanz, die in der Summe zuletzt auf 8,34 Billionen Euro oder 77% der gesamten Wirtschaftsleistung aufgebläht wurde.

Die EU-Staaten können also schon längst nicht mehr ohne die so genannte Monetarisierung der Staatsschulden überleben und diese sind wohl schlussendlich sogar die Hauptursache für die Inflation, weil Geld in Umlauf gebracht wird, das eigentlich durch langfristige Investitionen in Staatsanleihen blockiert wäre, bis die Anleihen zurückgezahlt wurden, doch das passiert praktisch nicht mehr.

Wenn Sie heute einen Politiker fragen, was seine langfristigen Ziele sind, so wird er Ihnen sehr wahrscheinlich von größeren Investitionsplänen in die Zukunft, die Bildung, die Infrastruktur, die NATO, den Umweltschutz, den Klimawandel, das Rentensystem, usw. erzählen, aber praktisch niemand wird Ihnen heute noch sagen wollen, dass die Hauptaufgabe einer verantwortlichen Wirtschaftspolitik darin bestünde, das Schuldenniveau und die Staatsquote auf ein erträgliches Maß zu senken.

Außer ein Ausnahmepolitiker wie Ronald Reagan, der einst 1975 in der Talkshow des berühmten Johnny Carson’s Tonight Show die unvergesslichen Worte sagte:

„Die Regierung ist nicht die Lösung für ein Problem, die Regierung ist das Problem.”

„Ich denke, die Antwort auf die Inflation ist ein ausgeglichener Haushalt.”

Es ist schon wirklich erstaunlich, dass ich in der Geschichte 46 Jahre zurückgehen musste, um ein paar wahre Worte von sehr populären und einflussreichen Politikern zu finden…

Mittlerweile reden die US-Notenbankvorsitzenden davon, die Anleihenkäufe zurückzuführen, das so genannte “Tapering”, und sprechen sogar von Plänen möglicher Zinserhöhungen. Doch angesichts der dahinschmelzenden Wachstumsprognosen könnten antizyklische Investoren hier sogar darauf setzen, dass die Zinsen in einem erneuten Anfall von Ratlosigkeit und angetrieben von der nächsten Anleihen-Kaufwelle der US-Notenbank vielleicht sogar wieder nach unten manipuliert werden könnten, ähnlich wie sie das im März tat, als die 10-jährigen US-Anleihenzinsen bei 1,75% standen.

Rendite der 10-jährigen US-Staatsanleihen:

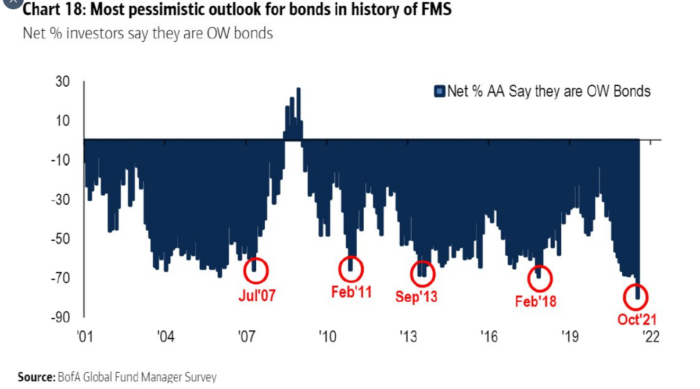

Laut der viel beachteten Umfrage unter Vermögensverwaltern der Bank of America haben fast 90% der Fondsmanager angegeben, dass sie Staatsanleihen untergewichten würden. Das ist einerseits schlüssig, weil sie dafür inflationsbereinigt keine Zinsen erhalten, aber wenn keiner die Anleihen mehr kauft und die Zinsen nach oben schießen, würde das noch größere Probleme bedeuten und darum wäre es vorstellbar, dass die US-Notenbank wiederum Maßnahmen ergreift, um den Anleihenmarkt zu beruhigen.

Pessimistischer Ausblick der weltweiten Fondsmanager gegenüber Staatsanleihen:

Und was mache ich persönlich aus dem aktuellen Umfeld?

Nun, ich verdiene Geld, wo sonst wenige Anleger hinschauen.

Kurzfristig sorgen die eklatanten Engpässe bei der Energieversorgung und den Industriemetallen (wie bei Zink) dafür, dass ich heute die akuten Trading- und Investmentchancen bei Zink und Silber beleuchten möchte.

So habe ich meinen Lesern vorgestern eine brandheiße Eilmeldung für den Kauf einer Silberaktie geschickt, die gleich darauf um +8% zulegen konnte. Das sind tolle Renditen, die Sie sonst mit Standardaktien an einem Tag nie erzielen würden. Bei dieser Aktie bin ich sogar überzeugt, dass wir in den nächsten 6 Monaten mindestens das Kursziel der größten kanadischen Investmentbank erreichen werden, die +66% über dem aktuellen Kursniveau liegen.

Mein persönliches Kursziel ist sogar noch höher und liegt bei +150%, das ich in den nächsten 24 Monaten erwarte.

Verpassen Sie keine dieser seltenen Einstiegschancen mehr und abonnieren Sie unbedingt:

Heute mein Premium-Produkt Goldherz PLUS

Spitzen-Renditen von über +4.000% in nur 14 Monaten waren nachweislich möglich!

So profitieren Sie als Anleger von den aktuellen Entwicklungen

So lohnen sich Anlagen in Industriemetall-Werten

Es gab in den letzten 100 Jahren praktisch keinen besseren Zeitpunkt für Industrie-Investitionen als heute.

Durch die Pandemie wurden viele Aktien noch einmal kurzfristig nach unten gerissen und erholen sich darum nur langsam von ihren 100-jährigen Tiefs aus dem Jahr 2015. Viele Anleger und Menschen wollen wohl lieber ihre Zukunft in virtuellen Welten bestreiten und haben sich von der realen Welt längst verabschiedet. Solange diese Extremsituation vorherrscht, sollten Sie reale Vermögenswerte wie Eisen, Stahl, Zement, Chemie, Transport und Industriemetalle im weitesten Sinne außerordentlich hoch im Depot gewichten. #

Das gilt so lange, bis die Engpässe nachhaltig beseitigt werden, was voraussichtlich nicht mehr vor den Jahren 2024-2030 passieren wird. Denn es dauert 3-5 Jahre, bis eine Zinkmine in Produktion geführt werden kann.

Ein weiteres Feld für satte Renditen sind JETZT die Kurse am Zinkmarkt

Wir sehen jetzt diese massiven Kursausbrüche beim Zinkpreis von zuletzt 2.500 bis auf 3.500-4.000 US$ pro Tonne. Je nach Handelsplatz und Liefertermin notiert Zink jetzt +40% höher als über den Sommer. Gemessen an den langfristigen Aussichten dürfte Zink eines der attraktivsten Industriemetalle werden.

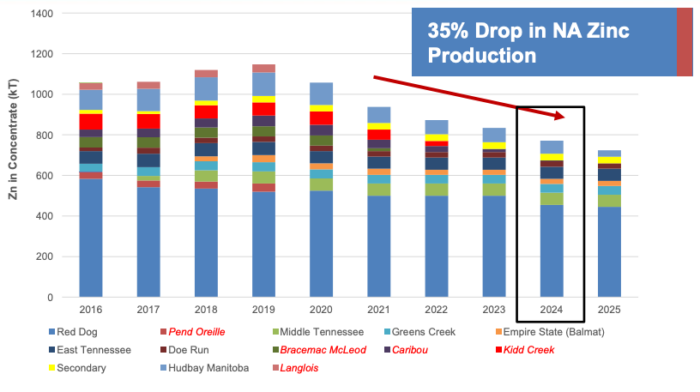

So wird die Zinkproduktion in Nordamerika voraussichtlich stark fallen bis 2024:

Diese sind in den letzten Wochen durch die Decke gegangen:

An Zink denken nur wenige Anleger. Dabei ist es ein lebensnotwendiger Rohstoff. Nicht nur für unseren Organismus.

Verzinkung verlängert die Lebensdauer von Infrastrukturen zur Dekarbonisierung

Ein Auto würde ohne verzinkte Karosserie in wenigen Jahren zusammenrosten. Somit sind verzinkte Bleche und Stahl zwei der größten Errungenschaften der Menschheit.

In China und Indien wird immer noch vergleichsweise wenig verzinkt, darum wächst die Nachfrage weiter unaufhörlich. Diese könnte sogar eines Tages nicht mehr ausgeglichen werden, weil hier noch viel weniger in neue Projekte investiert wurde als bei anderen Rohstoffen wie Kupfer.

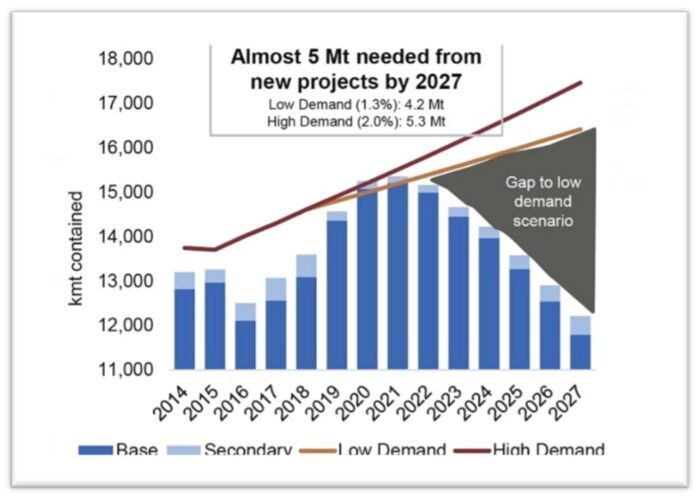

Je nach Schätzungen gibt es bei Zink ab 2024 eine Unterdeckung von 5 Mio. Tonnen oder 33% der Jahresproduktion.

Wobei wir jetzt durch den plötzlichen Energieengpass schon vorzeitig in ein Angebotsdefizit abgerutscht sind, nachdem einige Zinkschmelzen in der EU ihren Betrieb einstellen mussten.

Der holländische Zinkproduzent Nyrstar drosselte die Produktion in drei europäischen Hütten, die alle vorbildlich mit regenerativem Strom betrieben werden, um bis zu -50%.

Nyrstar-CEO Daniel Vanin gab hierzu folgende Erklärung ab:

„Trotz der Tatsache, dass unsere Betriebe effizienter denn je sind und ihre Kapazität und Produktion steigern, mussten wir die schwierige Entscheidung treffen, die Produktion zum jetzigen Zeitpunkt zu drosseln. Da unsere Werke vollständig elektrifiziert sind, haben wir die betriebliche Flexibilität, dies schnell zu tun, um auf die hohen Energiepreise zu reagieren.”

Deshalb schossen die Zinkpreise auf ein 14-Jahreshoch:

Der letzte Zink-Zyklus brachte die Preise von 700 US$ pro Tonne 2002/03 bis auf 4.400 US$. In der Spitze im Dezember 2006 lag der Preis also über 6-Mal höher gegenüber den Tiefs, bevor sich der Preis um 2.500 US$ einpendelte. Damit können die meisten Zinkminen noch bis an ihr Laufzeitende profitabel arbeiten.

Zink ist schon seit Jahren knapp und steuert auf einen massiven Preisanstieg zu

Zink ist schon über die letzten Jahre zu einer extrem knappen Ressource geworden, weil die bisher weltweit größten Lagerstätten weitgehend erschöpft sind. Viele namhafte Produzenten in Kanada und Australien haben ihre Produktion längst eingestellt.

Bei Zinkpreisen um 2.000 US$ müssten viele Minen vorzeitig schließen, Neue Projekte würden frühestens bei Preisen um 3.000-4.000 US$ Sinn machen. Würde das Zink in wenigen Jahren genauso knapp wie vor 15 Jahren, sind sogar Zinkpreise von bis zu 9.000 US$ pro Tonne in der Spitze vorstellbar.

Angesichts der starken Umweltauflagen und des Desinteresses der Minenindustrie an neuen Zink-Projekten, sehe ich ein solches Szenario als sehr wahrscheinlich an.

Zumal ich in den letzten Jahren von den Konzernen öfters gehört habe, die Preisspitze 2006 sei derart kurz gewesen, dass sich die damaligen Entscheidungen, neue Projekte zu realisieren, als folgenschwerer Irrtum herausstellten. Darum sind die großen Bergbaukonzerne heute sehr viel vorsichtiger und teilen sich den Markt lieber mit einem Oligopol auf, um Preis- und Marktmacht zu erlangen.

Diese Aktien profitieren jetzt vom Silber- und Zinkpreisanstieg

Vom aktuellen Zinkpreisanstieg profitieren jetzt vor allem die alteingesessenen Konzerne, die seit Jahren ihre Investitionen im Zinksektor gestemmt haben und praktisch ausschließlich zu „Cash-Kosten“ produzieren.

Dazu gehören eine Glencore (PLUS-Investmentposition, LSE: GLEN, ISIN: JE00B4T3BW64, IR-Präsentation) sowie eine Teck Resources (TSX: TECK, ISIN: CA8787422044, IR-Präsentation), die mit der Red Dog Mine jährlich rund 500.000 Tonnen Zinkkonzentrat produziert. Steigt der Zinkpreis nur +10%, verdient Teck Resources 150 Mio. US$ mehr.

Der Anstieg der letzten Wochen wird hier also zu einem Gewinnanstieg um weitere 500 Mio. US$ führen, auch wenn man dieses Jahr voraussichtlich ohnehin schon 6 Mrd. US$ brutto verdient.

Sprich: Selbst wenn der Zinkpreis sich verdoppelt, macht das für so einen Bergbauriesen nicht den größten Unterschied, auch wenn die Aktien natürlich weiterhin sehr günstig und aussichtsreich für ein solides Langfristinvestment bleiben.

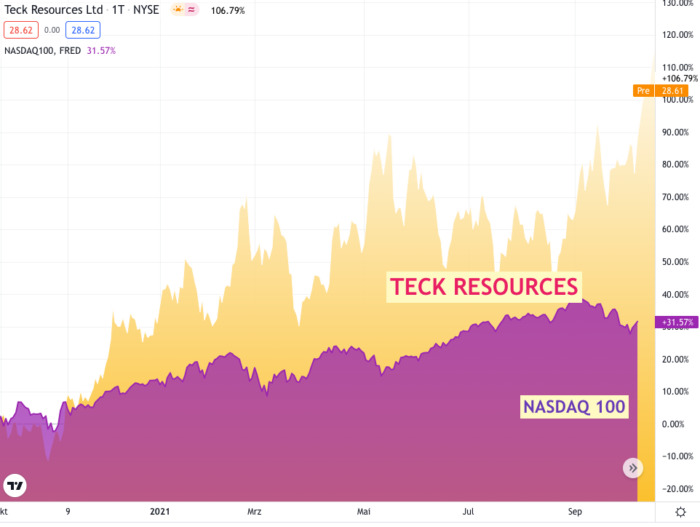

Zink-, Kupfer-, Kohle-Aktie Teck Resources schlägt 2021 den NASDAQ 100:

Das Metall Zink – wie im Übrigen auch Blei – findet sich heute kaum noch in den Depots der Anleger. Mit Ausnahme einiger kleiner Silber-Werte, die Zink und Blei als Nebenprodukt bezeichnen, aber oft in Wahrheit sogar mehr Zink als Silber fördern. Das behielten die Unternehmen in den letzten Jahren aber lieber für sich, weil Anleger praktisch nichts mehr von Zink wissen wollten…

Trotzdem ist es natürlich ein schönes Geschenk, wenn die Erlöse beim Zink jetzt durch die Decke gehen.

Bei einem brandneuen PLUS-Investitionswert im Silbersektor sorgen die hohen Zinkpreise dafür, dass die reinen Silberförderkosten aktuell bei lediglich knapp 3 US$ pro Silberunze liegen und mit dem steigenden Zinkpreis noch weiter fallen dürften.

Wenn also der Silberpreis wieder steigt, werden die Gewinne bei den Silberaktien steil steigen.

Silber könnte zunächst weiterhin von seiner Eigenschaft als Industriemetall profitieren.

Mittlerweile steigen die Blei- und Zinkpreise schon sehr dynamisch und signalisieren starke Engpässe bei der Erzversorgung mit diesen wichtigen Metallen. Damit geht indirekt auch ein Mangel an Silber einher, auch wenn dieser oftmals wegen höherer Lagerbestände nicht so schnell offensichtlich wird.

Silber entwickelt sich aktuell wieder besser als Gold:

Quelle: Stockcharts.com

Das gilt natürlich für meine im Gratis-Report vorgestellte Silver X Mining.

Silver X Mining – Phantastischer Kaufzeitpunkt!

Toronto: AGX – WKN: A3CSVE

Bei Silver X Mining (TSXV: AGX, ISIN: CA8283411079) gab es nun ein Update von CEO Jose Garcia während der Red Cloud Oktoberfest-Präsentation.

Darin bestätigte er, dass Silver X zurzeit 2/3 seines Umsatzes mit Blei und vor allem dem sehr stark im Preis gestiegenen Zink erwirtschaftet, während man sich in Zukunft mehr auf die silberhaltigen Adern fokussieren möchte.

Zudem wird die Auslastung der Produktionsanlage bis Dezember auf 600 Tonnen und danach – wie man gestern in dieser deutschsprachigen Pressemeldung bekannt gab – sogar auf 720 Tonnen pro Tag steigen.

Die Höchstauslastung der Anlage konnte über den Sommer noch nicht erreicht werden, weil man in den letzten Jahren weniger exploriert und nun auf Grundlage erster starker Bohrergebnisse, der Akquisition weiterer Erzzonen und mittels eines vollkommen neu erstellten Abbauplans das Förderpotenzial heben wird.

Nun stehen wir auch beim Silberpreis knapp oberhalb der wichtigen Signallinie von 22 US$, während die Aktie von Silver X noch am Tief bei 0,34 CA$ notiert, was meiner Ansicht nach weiterhin einen phantastischen Kaufzeitpunkt darstellt.

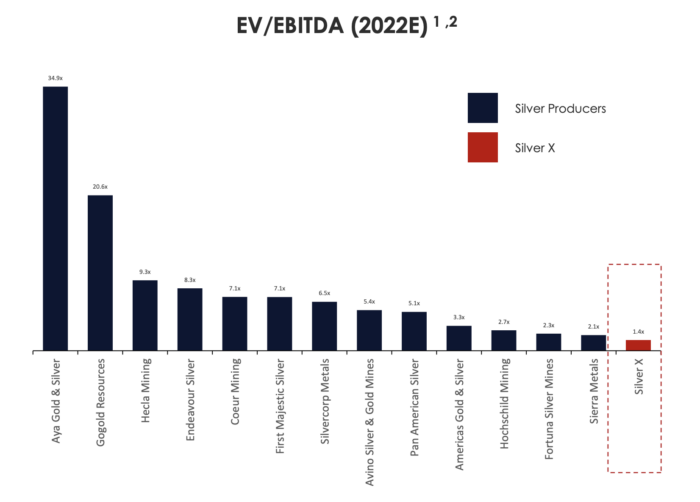

Zumal der CEO mit dem Plan der Erhöhung der Produktionskapazitäten bis schließlich 2.500 Tonnen pro Tag – siehe Pressemeldung – eine deutliche Gewinnsteigerung anstrebt, die für 2022 zu einem erwarteten EV/EBITDA von 1,4 führen dürften, womit Silver X einer der weltweit günstigsten Silberaktien bleibt.

Bewertung von Silver X 2022e:

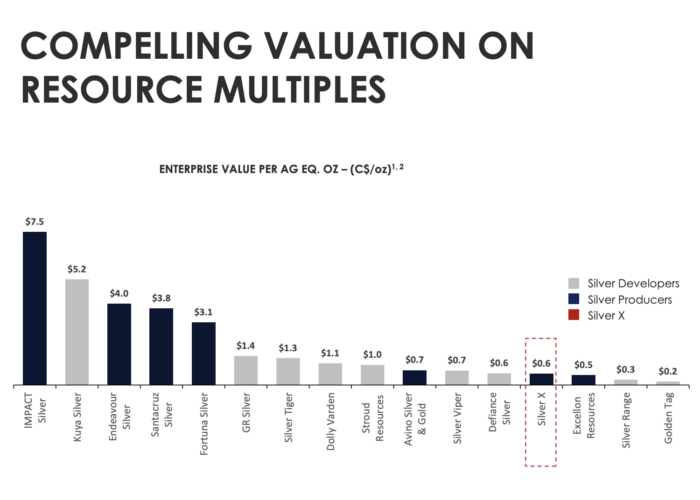

Auf Basis der bestehenden Ressourcen, die noch weiter wachsen, ist Silver X ebenfalls sehr günstig:

Zink Juniors können Dividendenrenditen von 25-50% jährlich erreichen

Seit einigen Jahren gibt es auch einige neu firmierte Juniors wie die PLUS-Aktie, die ich in der Wochenausgabe meines Premiumdienstes besprochen habe. Das Unternehmen weist auf Basis der heutigen Zinkpreise ein EV/EBITDA von lediglich 1,5 auf und dürfte diese Bewertung in den nächsten Jahren über weitere Investitionen in Förderung deutlich unter 1 zurückführen.

So dürfte meine PLUS-Aktie in Zukunft etwa 225 Mio. US$ an operativem Cashflow – im Fachjargon als EBITDA bezeichnet – jährlich verdienen. Bei einer langfristig schuldenfreien Marktkapitalisierung von nur 204 Mio. US$.

Daraus würde sich ungefähr ein potenzielles KGV von etwa 2 errechnen und ein mögliches Dividenden-Renditenpotenzial von 25-50% ergeben, je nachdem wie hoch die Ausschüttungsquote liegt, die bei einigen Rohstoffwerten zuletzt bis zu 2/3 ihres Jahresnettogewinns erreichte.

Zum Vergleich: Ein weiterer aussichtsreicher Zink-Juniorproduzent, den ich in der aktuellen PLUS-Wochenausgabe ebenfalls erwähnte, betreibt neben eigenen Bergwerken in Peru und Brasilien auch die nötigen Schmelzen. Die Aktien sind mit einem erwarteten KGV von 7 und einem EV/EBITDA von 3 ebenfalls preiswert und im Zuge des laufenden Zinkpreisanstiegs besitzt diese Aktie locker noch ein Kurspotenzial von weiteren +81%, ohne die künftigen Bewertungsparameter deutlich zu verteuern, nachdem die Kurse in den letzten Wochen schon +57% steigen konnten.

Wie gesagt, hätte ich nicht in die Aktien meines ultragünstigen Spezialwerts investiert, die heute noch dreimal günstiger sind als der schon sehr preiswerte Junior, wäre diese Aktie ebenfalls einen Blick und eine Investition wert.

Wenn wir mit zuversichtlichem Blick auf die Zeit bis 2025 und einen bis dahin und darüber hinaus starken Zinkmarkt in dieser Dekade blicken, sind diese Aktien heute praktisch immer noch geschenkt.

Verpassen Sie keine dieser seltenen Einstiegschancen mehr und abonnieren Sie unbedingt

heute mein Premium-Produkt Goldherz PLUS

Spitzen-Renditen von über +4.000% in nur 14 Monaten waren nachweislich möglich!

Um beim Bitcoin wieder ein Stück weit auf den Boden der Realität zurück zu kommen, möchte ich darauf hinweisen, dass heute der Deutschlandfunk mitteilte, dass man nahe Augsburg einen Silberschatz aus der Römerzeit von vor 2.000 Jahren entdeckte, mit 5.500 Silbermünzen.

Unzweifelhaft auch heute noch ein immenser Wert.

Und da lehne ich mich heute einmal für die Nachwelt aus dem Fenster und behaupte, dass Bitcoin in 2.000 Jahren garantiert keinen Wert mehr haben wird, weil die Technik bis dahin so überholt ist wie der römische Streitwagen und auch weil bis dahin sämtliche Passwörter vergessen oder von Quantencomputern “gehackt” wurden…

Deshalb bleibe ich meiner Überzeugung treu:

Alles ist vergänglich und vergesslich, nur Gold & Silber bleiben ewig!

Ihr

Günther Goldherz,

Chefredakteur Goldherz Report

Der nächste Goldherz Live-Chat-Termin:

![]()

Die nächste Goldherz Sprechstunde veranstalte ich für Sie am nächsten Montag, den 1. November, ab 18:00 Uhr im sharedeals.de Live Chat!

Thema des Monats: Inflations-Schutz-Investments mit mindestens +100% Kurspotenzialen und bis zu +1.000% Potenzial mit selektierten Chancen-Aktien.

![]()

Offenlegung von Interessenkonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenkonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können:

Silver X Mining: Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenkonflikt.

Darüber hinaus bestehen die folgenden weiteren, konkreten und eindeutigen Interessenkonflikte:

- Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen Silver X Mining vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden. Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden. Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der bull markets media GmbH Am Königsgraben 2 DE-15806 Zossen Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Webseite: www.goldherzreport.de

E-Mail: [email protected]

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)