Goldherz Report Ausgabe 20/2016 – Mittwoch, 18. Mai 2016

Liebe Leserinnen und Leser,

die Neuempfehlung für TerraX Minerals ist schon relativ lang und dieser folgt der Strategieteil, über das Thema Brexit. Deshalb halte ich mich in der heutigen Einleitung kurz.

Aber auf eines erlaube ich mir dennoch hinzuweisen:

Die Performance von Golden Arrow Resources war natürlich der absolute Hammer!

In der letzten Wochenausgabe kündigte ich Ihnen die Kursexplosion an, als die Aktie noch bei 0,56 CA$ stand. Meine Überzeugung war so groß, dass ich Ihnen den Kauf einer “Extra-Position” empfahl, was ich sonst nur sehr selten tue.

Für Zweifler und Zauderer war da keine Zeit und die Aktie stieg in nur einer Handelswoche um fast +50% auf ein Tages- und Wochenhoch bei 0,83 CA$.

Wer die Eilmeldungen verfolgte konnte sogar meinen Ratschlag für Gewinnmitnahmen voll ausreizen. Statt dem 0,75 CA$ Gewinnmitnahmelimit, das ich in der letzten Ausgabe nannte, wurden es sogar >0,80 CA$.

Ein Zusatzgewinn von bis zu +48% mit der Extra-Position und Spitzengewinne von +84% seit der Aufnahme in die Goldherz Empfehlungsliste.

Eine Kernposition von Golden Arrow Resources sollte aber in Ihrem Depot verbleiben, denn ich glaube, dass die Aktie noch viel Potenzial vor sich hat und dies erst der Anfang war.

Unermüdlich, wie ich nun einmal bin, habe ich in der heutigen Ausgabe gleich die nächste strategische Empfehlung für Sie vorbereitet.

Ehrlich, von den meisten Explorern halte ich nicht viel. Nicht weil die Unternehmen schlecht sind, oder gar betrügen wollten, was in Vergangenheit durchaus vorkam. Viele dieser Unternehmen haben ganz einfach noch einen viel zu langen, steinigen Weg vor sich, bevor wir Aktionäre an die Früchten der Erträge herankommen können. Andererseits ist es dennoch so, dass die größten Gewinner unter den Rohstoffwerten, immer auch einmal Explorer waren.

Wir reden hier nicht von 100 oder 200%, die abhängig von der Marktentwicklung sowohl mit Produzenten wie auch mit Explorern möglich sind, sondern von richtig brachialen Gewinnern, die mindestens 1.000% und manchmal auch 5.000% einbringen.

Das Zeitfenster, um solche Chancen zu finden und dabei nicht unnötig viele Risiken einzugehen, ist denkbar kurz. Dieses Zeitfenster ist jetzt noch teilweise offen, beginnt sich aber schon wieder zu schließen. Die meisten Werte dieser Kategorie stiegen seit Jahresanfang um rund 300%.

Das ist wahrscheinlich, vom Timing her allein betrachtet, nicht einmal zu spät. Doch bremst ein 300% Anstieg das Gesamtpotenzial schon erheblich aus. Wenn man die Gesamtperformance vom Tief betrachtet wird es von 5.000% auf 1.500% oder von 1.000% auf 300% begrenzt.

Darum verfolge ich vor allem jene Explorer, die zwar ein wunderbares Projekt halten, jedoch im Kurs noch nicht explodiert sind. Sie können dann exakt zum gleichen Niveau einsteigen, wie die Kernaktionäre, welche das Projekt von Beginn an unterstützen.

Ausserdem suche ich nach Projekten, die ich auch für ein, zwei oder drei Jahre halten könnte, bis schlussendlich wirklich >1.000% Performance eingefahren sind.

Cordoba Minerals war mein letzter Wert, dieser Kategorie. Diese Aktie grub ich bei 0,25 CA$ aus, doch ehe ich es mir versah, stand der Kurs schon über 0,40 CA$ und notiert heute bei 0,80 CA$. Ein Anstieg von +220% in nur wenigen Wochen. Einige Goldherz Leser haben sich dort, sofort nach meiner Erstempfehlung engagiert. Doch wer heute kauft, muss sich mit einem Kursziel von vielleicht 5 CA$ und 525% Gewinnpotenzial begnügen und geht natürlich wesentlich mehr Risiko ein, als wenn man die Aktie zwischen 0,25 und 0,40 CA$ eingesammelt hätte.

Der perfekte Wert für die nächste Spekulation heißt darum: TerraX Minerals. Auch hier vereint sich ein kurzfristiges Potenzial von 50-100%, mit einer langfristigen >1000% Möglichkeit.

Wie ich darauf komme:

Zunächst stöberte ich nur ein wenig in meinen Unterlagen, dann fand ich auf einmal ein paar bombastische Bohrergebnisse, die eigentlich überhaupt nicht zur Marktkapitalisierung des Unternehmens passten. Das sind Goldgehalte von 5, 10, 15 oder 20 Gramm pro Tonne und dies nicht nur einige wenige, sondern gleich im Dutzend. Normalerweise kostet so ein Unternehmen, selbst in schwierigen Zeiten und mit Sicherheit in einem neuen Bullenmarkt wie zurzeit, gut und gerne 50-100 Mio. CA$. Doch TerraX Minerals weist momentan lediglich eine Marktbewertung von 18 Mio. US$ auf.

Das beste ist: In wenigen Tagen, womöglich gar Stunden, steht die Veröffentlichung der Bohrergebnisse, des abgeschlossenen Winterbohrprogramms an. Wenn Sie die Empfehlung lesen, dann werden Sie mir wahrscheinlich in meiner vorgreifenden Meinung beipflichten, dass diese Resultate, aller Wahrscheinlichkeit, mehr als nur hervorragend ausfallen dürften. Schließlich dürfte man einfach nur die bereits durchgeführten historischen Bohrergebnisse bestätigen. Das geologische Risiko hält sich, meines Erachtens, sehr in Grenzen.

Das ist eine Wahnsinns-Chance die Sie fast schon ergreifen müssen… Lesen Sie darum unbedingt meine heutige Neuempfehlung durch.

Aktuelle Aufträge und Positionen

Ende Teil I

Neuempfehlung:

![]()

TerraX Minerals (Toronto: TXR WKN: A0YFEB ISIN: CA88103X1087 – Webseite: www.terraxminerals.com) – Link engl. Präsentation

Kurs: 0,35 CA$ Kauflimit: 0,35 CA$

Kaufen Sie acht massive Goldvorkommen, zum Preis von einem Unternehmen!

Eine extravagante Story mit exorbitant hohen Goldgehalten von über 10 g/t – Multimillionen Goldunzenpotenzial und ungeahnten Silbervorkommen

Der junge Goldexplorer steht, laut Expertenkreisen, möglicherweise vor der Entwicklung zu einem Entdeckung eines Multimillionen Unzen Goldvorkommens, das >5 Mio. Unzen Gold beinhaltet. Das Unternehmen kontrolliert das Gebiet fast vollständig und besitzt damit eines von sechs historischen und aktuellen kanadischen Goldgebieten (Goldcamps), welcher über eine Liegenschaft mit hochgradigen Goldvorkommen verfügt (>10 g/t).

Die erste NI 43-101 konforme Ressourcenhöhe wird zwar schon in Kürze vorgelegt werden, doch die finale Ressourcengröße wird höchstwahrscheinlich noch viel größer sein.

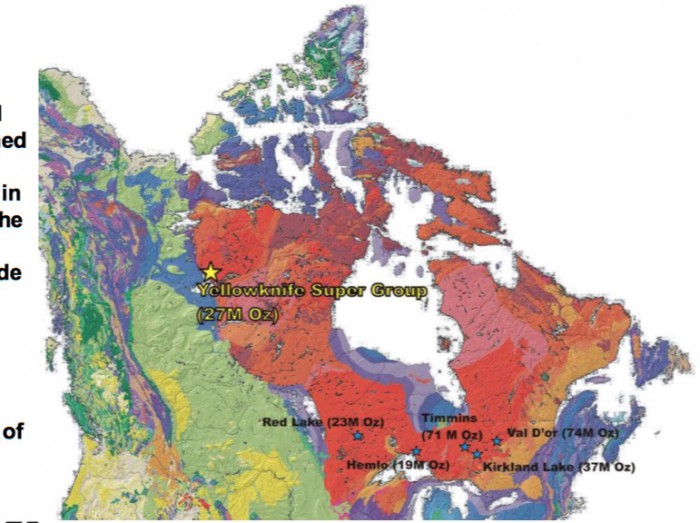

Langsam setzt sich, bei Anlegern, die Erkenntnis durch, dass wir am Beginn eines neuen Bullenmarktes für Gold stehen, der mindestens zwei oder drei, wahrscheinlich aber eher vier bis sechs Jahre anhalten wird. Was liegt also näher, als sich das Recht an einem massiv unterexplorierten Goldgebiet zu sichern, welches historisch schon dutzende Millionen Unzen hervorgebracht hat.

Die sechs wichtigsten Goldgebiete (High-Grade) Kanadas sind:

- Red Lake (23Mio. Unzen)

- Hemlo (19 Mio. Unzen)

- Timmins (71 Mio. Unzen)

- Kirkland Lake (37 Mio. Unzen)

- Val D’or (74 Mio. Unzen)

- Yellowknife (27 Mio. Unzen) –> Der gesamte Trend wird momentan fast allein von TerraX Minerals kontrolliert!!!

Quelle: TerraX Minerals Präsentation

Nach so lukrativen Werten suchen die Übernahmeexperten ständig. Doch in diesem Fall hat sich schon ein kommender Goldkonzern engagiert und treibt die Entwicklung, durch eigene Investitionen und seine Expertise, mit Hochdruck voran.

Kanadische Goldprojekte sind ein brandheisser Megatrend. Der Kanadische Dollar ist billig und die Regierung willig, bei der Erteilung von Abbaugenehmigungen. Darum sparen sich viele Goldkonzerne den weiten Weg in andere Kontinente oder nach Lateinamerika und bleiben lieber in Nordamerika. Mit allen Vor- und Nachteilen.

Der größte Vorteil in den bekannten Abbauregionen von Kanada, ist mit Sicherheit die wohlbekannte Geologie und die hervorragende Infrastruktur. Das senkt die Produktionskosten pro Tonne und ermöglicht selbst den Abbau kleinerer Projekte, ab rund 500.000 Unzen.

Ein erheblicher Nachteil stellt jedoch die Knappheit an großflächigen bzw. zusammenhängenden Abbaugebieten und der Goldgehalt dar.

Wenn Sie einmal eine Karte hernehmen und ein x-beliebiges Goldfördergebiet betrachten, dan werden Sie feststellen, dass in jedem Abschnitt oft dutzende börsennotierte Firmen unterwegs sind. Zudem gibt es dort tausende nichtbörsennotierte Rechtehalter. Es existiert kaum noch ein Distrikt, der noch unbesetzt ist und die Konsolidierung dauert oft Jahre.

Oft balgen sich diese Unternehmen dann um Vorkommen, die kaum mehr als 1-3 g/t Goldgehalt aufweisen.

Abseits dieser ausgetretenen Pfade, findet sich dagegen noch so manches Schätzchen, die noch immer Grade von >5 g/t und dies, wie es hier der Fall ist, bis an die Oberfläche ermöglichen und sogar in absoluten Ausnahmefällen an 10 g/t heranreichen. Brancheninsider sprechen dann von “High-Grade”. Diese Projekte funktionieren, wegen der großen Flexibilität, auch bei tiefen Goldpreisen. Selbst unter 1.000 US$/Unze brauchen sich derartige Projekte nicht verstecken.

Ein solches Schätzchen ist TerraX Minerals.

Schon das Management überzeugte mich auf den ersten Blick, denn es besteht, vom CEO Joseph Campbell angefangen, aus Geologen mit jahrzehntelanger Erfahrung und spektakulären Goldfunden. Herr Campbell hat im letzten Zyklus, das Meliadine Goldprojekt entwickelt und sieben Jahre betreut, bis es mehr als 6 Mio. Goldunzen umfasste und 2010 für 650 Mio. US$ an Agnico Eagle Mines ging. Er weiß darum sehr genau, wie man ein Explorationsprojekt zum Erfolg und aus zweistelligen Millionenbewertungen, mindestens dreistellige Millionenwerte schafft.

Im Aufsichtsrat sitzt Frau Elif Lèvesque, CFO von Osisko Royalties. Glauben Sie mir, diese Frau hat als CFO eines Milliardenkonzerns, der sich inmitten einer massiven Expansionsphase befindet mehr als genug zu tun. Dennoch findet sie die Zeit und Kraft, um TerraX Minerals beizustehen und dessen Projekt zu entwickeln.

In Zusammenhang mit TerraX werde ich den Osisko Namen noch häufiger gebrauchen. Darum lassen Sie mich ganz kurz auf die Historie von Osisko eingehen und Sie werden damit auch TerraX besser einschätzen können:

Vor einigen Jahren sorgte Osisko, dem Vorgängerprojekt von Osisko Royalties, mit seiner Entdeckung von Canadian Malartic für Furore und stauende Gesichter. Es schien ganz so, als würde Sean Roosen und sein Team, das Unternehmen wie aus dem Nichts heraus aufbauen und plötzlich saß man auf 20 Millionen Unzen Gold. Diese Entdeckung sorgte dafür, dass die Osisko Aktien, zwischen 2003 und 2011, um Faktor 40 stiegen. Aus ein paar Millionen Marktkapitalisierung, wurde ein Milliardenunternehmen. Übrigens die Apple Aktie, die in dem gleichen Zeit ihr erstes iPhone präsentierte und dessen starker Anstieg in allen Anlegermagazinen auf ewig und immer gepriesen wird, stieg bis 2011 “nur” um das Dreissigfache.

Unbedarfte Anleger würden hier von großem Glück sprechen. Doch als Branchenkenner weiß ich, dass die dortige Entwicklung nur wenig mit Glück zu tun hatte. Es waren Vorbereitung, Planung und die zielstrebige Ausführung entscheidend.

Anders gesagt: Die Gründer von Osisko hatten einfach den richtigen Riecher.

Dabei wurde nichts dem Zufall überlassen. Es war nicht so, wie sich der Laie dies vorstellt. Dass man vielleicht irgendwo aufs Feld geht und ein paar Untersuchungen durchführte, bei denen man dann Gold fand.

So machen das vielleicht ein paar Glücksritter.

Im Falle von Osisko existierte jedoch von Beginn an, ein konkreter Angriffsplan. Beispielsweise erwarb man damals mit dem ersten Projekt, eine immens wertvolle Datenbank, bestehend aus historischen Bodenuntersuchungen und Bohrergebnissen, die zwar streng genommen veraltet waren und darum nicht für eine offizielle Ressourcenschätzung herangezogen werden konnten (NI 43-101), aber nichtsdestotrotz den Weg für das absehbar erfolgreiche Explorationsprogramm vorzeichneten.

Gerne würde ich Ihnen noch mehr darüber erzählen, wie das damals ablief und welche Rolle ich dort spielte. Da war zum Beispiel eine klitzekleine Anlagegesellschaft, namens Eurasia Capital, die den Mut besaß und gleich zu Beginn rund 2 Mio. US$ in Osisko investierte. Am Ende wurden daraus über 100 Mio. Anlagevermögen.

Es soll also niemand mehr kommen und sagen, dass man mit den Aktien von Explorern kein Geld verdienen könnte.

Doch weder Sie noch ich können uns von den vergangenen Erfolgen von Osisko etwas kaufen.

Umso mehr freue ich mich, wenn das ehemalige Gründerteam seinen erfolgreichen Kurs beibehält und womöglich den nächsten großen Gewinner auserkoren hat. Ein Teil des Osisko Teams betätigt sich momentan in einer Gesellschaft, der bereits im fortgeschrittenen Explorationsstadium über 300 Mio. US$ Marktkapitalisierung zugestanden wird. Ähnliche Zielbereiche halte ich auch bei meinem Explorer für machbar.

Ein weiteres Team um Sean Roosen (Ex-CEO von Osisko) betätigt sich bei Osisko Royalties und baut dort ebenfalls tolle Projekte auf.

Zur Entstehung von Osisko Royalties: Nach der erfolgreichen Entwicklung von Canadian Malartic und dem Verkauf von Osisko, für 4 Mrd. US$, hat man das nötige Kleingeld. Schließlich sicherte man sich, für Osisko Royalties, ein attraktives Schmelzrecht von Canadian Malartic (5% der Nettogoldproduktion) und dessen Einnahmen stellen heute das Herz von Osisko Royalties dar und garantieren einen attraktiven Geldzufluss.

Doch Osisko Royalties wird sich nicht auf diesem Erfolg ausruhen, sondern hat eine wahnsinnig interessante Entwicklungspipeline aufgelegt, die ich mir sehr genau angesehen habe.

Denn ich bin mir sicher, dass sich in dieser Osisko-Projektpipeline noch hervorragende und immens erfolgreiche Aktieninvestments finden lassen. Schließlich kauft Osisko Royalties seine Schmelzrechte, oft schon im frühen Explorationsstadium ein. Das ist eine ganz andere und wesentlich aufwendigere Arbeit, als vergleichbare Unternemen aus dem Royalty-Sektor tun und ermöglicht eine frühestmögliche Partizipation, an Neuentdeckungen.

Genau unter diesen Neuentdeckungen fand ich das Norhbelt Projekt von TerraX Minerals. Dieses Vorkommen versteckt sich zwar noch unter den unscheinbaren Explorationsprojekten – weil noch keine definitive Unzenzahl feststeht – aber ist vom Projektstand her längst kein unbeschriebenes Blatt mehr und viel weiter als andere so genannte “Greenfield Projekte”.

Die Erzielung einer stattlichen Unzenzahl ist hier nur eine Frage von Ausdauer, zielgerichtet gesetzten Bohrungen und Erfahrungswerten.

Für mich ist diese TerraX Minerals, als ein relativ kleinerer Wert, mit nur knapp 20 Mio. US$ Marktkapitalisierung, viel interessanter als alle anderen Projekte, die ich mir im Zuge meiner Recherchen angesehen habe.

Es ist ein Wert, der noch immer völlig unentdeckt ist. Der momentan nur von absoluten Insidern und Branchenkennern gekauft wird. Hier erwarte ich eine stetige Projektentwicklung und einen Aufwärtstrend, der sich über die nächsten Jahre noch sehr positiv entwickeln wird.

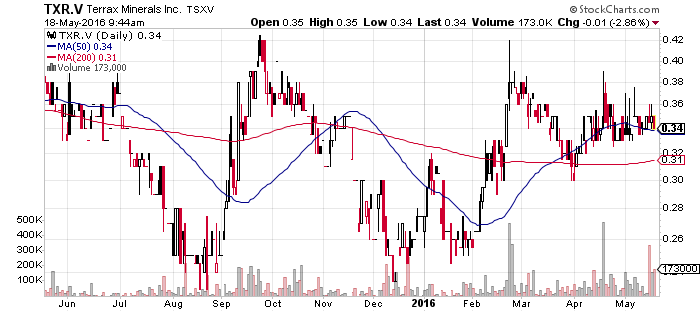

Der Chartverlauf zeigt auf, wie die Aktie in den letzten Monaten langsam höher gekauft wird und dabei immer recht große Blöcke, von einigen hunderttausend Stücken, gehandelt wurden. Das nenne ich ein sehr produktives Chartbild. Ein Ausbruch über die Konsolidierungszone von 0,35 CA$ dürfte recht schnell Folgegewinne und einen Ausbruch über 0,40 CA$ ermöglichen.

Quelle: Stockcharts.com

Doch egal wie bedeutend das kurzfristige Potenzial ist, ich würde mir sehr wünschen, dass die Aktie noch längere Zeit unter 0,50 CA$ bleibt. Denn eine Position, die man derart günstig und auch für eine längeren Haltedauer erwerben kann, findet sich nur äußerst selten.

Eben ganz ähnlich, als wenn Sie 2003 eine Osisko gekauft hätten und bis 2011 halten konnten. Wenngleich auch damals, je nach Veröffentlichung der positiven Bohrergebnisse, mehrmals und jedes Mal einige hundert Prozent und am Ende sogar viele tausend Prozent Gewinn möglich waren.

Kaufen oder Zukaufen und auf jeden Fall liegen lassen, aber keinesfalls vorschnell Gewinne mitnehmen, war damals die richtige Strategie und könnte sich auch hier, bei TerraX, wieder voll auszahlen.

Tauchen Sie nun, gemeinsam mit mir, noch etwas tiefer in die Materie ein:

TerraX Minerals sicherte sich nicht nur ein gewaltiges, historisches Goldminengebiet, sondern ähnlich wie damals Osisko, hochinteressante Bohrergebnisse, welche aus fast 500 Bohrresultaten bestehen und nun zur geologischen Interpretation dienen sowie das laufende Bohrprogramm unterstützen.

Es ist auch kein kleines Projekt. Dort wurden zwischen 1938 und 2003 über 14 Millionen Unzen Gold mit einem wahnsinnig hohen, durchschnittlichen Gehalt von 16 g/t gefördert. Die letzte produzierende wurde nicht wegen mangelnder Goldvorkommen geschlossen, wie man vielleicht vermuten könnte, sondern aufgrund tiefer Goldpreise und schlechtem Management.

Das Projekt der jungen Gesellschaft TerraX Minerals ist darum keinesfalls neu. Schon mit der Übernahme von Virginia Mines, dem eigentlichen Vorgänger von Osisko, erhielt man damals einige Schmelzrechte am so genannten Yelloknife City Gold Projekt.

Osisko Royalties hält darum große Stücke auf das von TerraX Minerals gehaltene “Northbelt” Projekt. Man hält darauf nicht nur ein Schmelzrecht (NSR) von 2%, und zusätzlich 16,9% aller Aktien von TerraX Minerals. Für eine Option, um für weitere 2,5 Mio. US$ eine Erhöhung seines 2% Schmelzrechtsanteil (NSR) auf 3% zu erhalten, legte Osisko Royalties glatt 1 Mio. US$ auf den Tisch.

Man würde also insgesamt 3,5 Mio. US$ für einen nur 1% größeren NSR-Anteil bezahlen.

So was macht man wirklich nur dann, wenn man überzeugt ist, dass dort irgendwann einmal Gold gefördert wird. In beträchtlichem Umfang, denn rein rechnerisch lohnt sich dieses Geschäft erst dann, wenn wenigstens einige hundert Mio. US$ Goldförderung absehbar sind.

Die Sache mit den Schmelzrechten hört sich erst einmal kompliziert an. Es ist aber eine hervorragende Methode, um sich direkt an einer Goldproduktion zu beteiligen.

Das man dieses Geschäft und die zusätzlichen Aktienkäufe, schon in einer so frühen Phase der Unternehmensentwicklung abschloss, unterstreicht das Vertrauen, welches Osisko in das TerraX Minerals Team legt. Dessen Team glaubt ebenso an den Erfolg und hat sich selbst 15% der eigenen Aktien gesichert.

Die Gesamtzahl der ausgegebenen Aktien liegt bei lediglich 73 Mio. Die Marktkapitalisierung beträgt lediglich 25 Mio. CA$!

Gelingt es zunächst nur etwa ein 1 Mio. Unzen Goldvorkommen festzustellen, was ich für spielend leicht möglich halte und setzen wir die üblichen 100 US$/Unze als Bewertungsmaßstab an, so erhalten Sie einen fairen Börsenkurs von rund 1,94 CA$. Bei 5 Mio. Unzen wären es dann schon 9 oder 10 US$.

Auf dem Weg dorthin müsste natürlich noch das eine oder andere Finanzierungsrunde absolviert werden, was die Aktienzahl entsprechend erhöht. Rund 40 Mio. CA$ würden etwa 80 Mio. neuen Aktien entsprechen, sofern der Ausgabepreis um 0,50 CA$ läge. Bei 5 Mio. Unzen ergäbe sich, unter Berücksichtigung der neuen Aktien, ein attraktives Kursziel um 4 CA$.

Das Kurspotenzial wäre dann bis zu 1.050%!

Da ist natürlich auch Spekulation dabei. Andererseits würde es mich nicht überraschen, wenn das Unternehmen vorher übernommen würde und dabei 1-2 CA$ auf den Tisch gelegt würden.

Darum halte ich es für sehr wahrscheinlich, dass auf dem Weg nach oben, die jetzt anstehende Kursmarke von 0,50 CA$ sehr schnell erreicht und überschritten wird. Sobald die Aktien und das Projekt, bei einer größeren Anlegerzahl bekannt wird.

Zum aktuellen Kurs von 0,35 CA$ werden Sie darum kaum einen Fehler machen, wenn Sie sich ein paar Stücke zulegen. Egal, ob am Ende nun 0,80, 1,50 oder 5 CA$ herausspringen werden.

Die Einzelheiten zum Projekt sind enorm positiv:

Yellowknife ist eine beschauliche Kleinstadt und die Hauptstadt der Northwest Territories. Seine Bedeutung verdankt das Städtchen, mit 20.000 Einwohnern, einzig und allein seinen ehemaligen Goldminen, die nach 1934 in Produktion gingen. Sie Wissen damals legte die FED den Goldpreis fest und der Dollar war noch an Gold gekoppelt, was zu einem massiven Produktionsboom bei den damaligen Goldminen führte. Die Wirtschaftskrise nach 1929 lockte ebenfalls viele Goldinvestoren an. Es war eine Zeit, die unserer heutigen nicht ganz unähnlich ist.

Namentlich sollten Sie die Giant und die Con Mine im Hinterkopf behalten. TerraX besitzt nun die nördliche Erweiterung dieser beiden Minen, die jeweils weit über 5 Mio. Unzen Gold produzierten.

Die Northwest Territories bietet für die künftige Goldindustrie Kanadas übrigens eine hervorragende Perspektive. Doch es gibt nur wenig Infrastruktur und darum beschränkt sich das unmittelbar vorhandene Förderpotenzial im Prinzip nur auf das angrenzende Gebiet von Yellowknife, welches TerraX besitzt.

TerraX Minerals konnte sich mit seinen Rechten, in weiser Voraussicht, genau dort positionieren. Es sind aber nicht nur ein paar Quadratmeter, sondern man kontrolliert ein zusammenhängendes Gebiet von 118 Quadratkilometern. Ein Gebiet, in das die Innenstadt von London über 50 mal hineinpasst. Warum ich ausgerechnet den Vergleich mit London wähle, lesen sie noch im Strategieteil.

Spass beiseite. TerraX Minerals steht jetzt unmittelbar vor der Veröffentlichung seiner Bohrergebnisse, die aus dem diesjährigen Bohrprogramm (7.000 Meter) stammen.

Ich bin sicher, sonst würde ich das hier nicht so schreiben, dass diese Bohrresultate, sehr erfolgreich aussehen werden.

Dabei verlasse ich mich auch nicht auf mein Glück, sondern auf die schon bekannten und 2013 vorgelegten Explorationsergebnisse, welche die Neuinterpretation von rund 200 historischen Bohrergebnissen beinhaltete. Ausserdem bohrte man noch während der Goldaktien-Krise (2013-2015) mehr als 14 Bohrungen mit 2.000 Metern selbst.

Es lohnt sich die Highlights daraus zu betrachten:

5 Meter Golderz mit 62,9 g/t (Historisch)

7 Meter mit 24 g/t (Eigene Daten)

9 Meter mit 13 g/t (Eigene)

Das war bisher alles nur die Ouvertüre und wurde vom Markt bisher noch gar nicht beachtet.

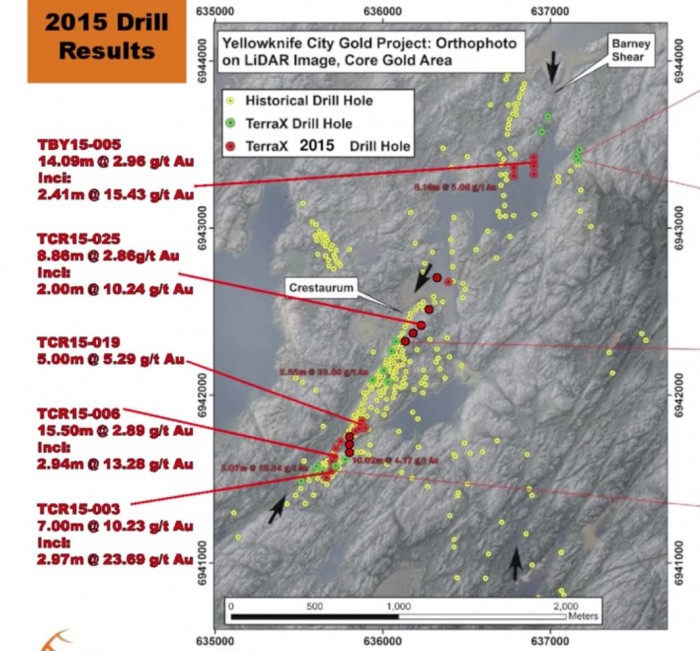

Testergebnisse auf dem dem Crestaurum Projekt

Quelle: TerraX Minerals Unternehmenspräsentation

Fantastische Bohrresultate aus dem letztjährigen Bohrprogramm

Quelle: TerraX Minerals Unternehmenspräsentation

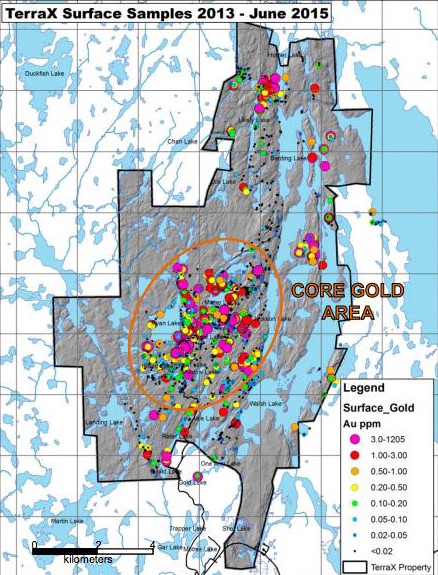

Es gibt auf dem ganzen Projekt jedoch nicht nur dieses eine (Crestaurum), sondern eine Vielzahl von möglichen Zielgebieten, welche als Einzelprojekte, entweder für eine Exploration und Verkauf oder den späteren Bau einer Mine in Frage kämen.

Aktuell konzentriert sich TerraX auf acht Zielzonen, auf welche man sein gesamtes Explorationsprogramm konzentriert. Dass man auf Crestaurum (siehe Lage in der Grafik eingezeichnet) so viel Gold fand rührt daher, dass sich dort die historischen Bohraktivitäten konzentrierten. Es versteht sich darum von selbst, dass man natürlich zuerst diese Kernzone entwickelt.

Bisher reicht der überwiegende Teil aller historischen Bohrdaten nur bis etwa 100 Metern Tiefe, wobei es auch schon einzelne Ergebnisse bis 300 Meter gibt. Es ist darum wahrscheinlich, dass sich die Mineralisierung nicht plötzlich aufhört, sondern unterhalb dieser hochgradigen Goldschichten weitere massive Goldlagerstätten liegen, welche erst noch entdeckt werden müssen.

Sie sehen schon, dies braucht noch Zeit, die sich aber lohnt, denn mit jedem Bohrprogramm wird die Ressourcenschätzung wachsen können.

Das gesamte Gebiet, nördlich der ehemaligen Minen, würde sich auch nicht nur für einen Untertagebetrieb eignen, sondern gleichsam für ein Tagebauprojekt. Entsprechende oberflächennahe Proben, die bis Sommer 2015 gezogen wurden, bestätigten allein an der Oberfläche Goldgehalte von >3 g/t. Es müsste für den Abbau dieses oberflächennahen Materials, nicht einmal eine Gesteinsschicht abgetragen werden.

Hebert Zone mit Gold direkt an der Oberfläche

Quelle: TerraX Minerals Unternehmenspräsentation

Zumal es in den vergangenen drei Jahren nicht immer leicht war, um Geld für so ein frisches Bohrprogamm zu bekommen. Mit Hilfe von Osisko Royalties gelang dies dann aber sogar in der schwersten Krise, der vergangenen Jahrzehnte.

Für ein vergleichsweise frühes Stadium und gemessen an der Größe des Explorationsprogramms, ist die Anzahl der Ziele schon großartig und bietet nicht nur Potenzial für großartige Funde, sondern auch die Möglichkeit der Ausgliederung einzelner Projektgebiete.

Die bisherigen 8 Zielgebiete

Quelle: TerraX Minerals Website

Neben Gold liegt nördlich auf dem Gebiet ein weiteres ausgezeichnetes Vorkommen (Homer Lake), dass neben Gold, vor allem Silber, Blei und Zink beheimatet. Wobei mehrere Meter mit rund 0,7 g/t Gold sowie bis zu 200 g/t Silber und 4-5% Blei&Zink enthält. Wobei man schon allein anhand der Grade sehen kann, dass man dort vermutlich sehr günstig Silber, mit den Nebenprodukten Blei und Zink abbauen könnte.

Ich empfehle Ihnen unbedingt die Projekte einzeln anzusehen und dabei auf die Auszüge der historischen Bohrergebnisse zu achten:

Link zu den Projekten und Bohrresultaten von TerraX

Wobei das Hauptziel die Entwicklung eines abbaufähigen Multimillionen Unzen Goldvorkommens ist.

Das erste viel versprechende Zielgebiet ist also “Crestaurum”. Dort befindet man sich in einem mindestens eineinhalb Kilometer langen Trend, der bereits zahlreiche, exzellente Bohrerbebnisse hervorbrachte. Es handelt sich um rund 10 Meter dicke Quarzadern, die locker Goldgehalte von 7-10 g/t aufweisen.

Dort werden momentan auch die 200 historischen Bohruntersuchungen, durch neue Bohrergebnisse aufgefrischt.

Direkt an diese Zone schliesst sich “Barney” an. Auch hier wurden einige Stichprobenbohrungen durchgeführt, welche die historischen Daten bestätigten, mit geradezu erstaunlichen Ergebnissen:

23 Meter mit 3 g/t

11 Meter mit 6 g/t

21 Meter mit 4 g/t

Es wurden über das gesamte Projekt hinweg (Crestaurum) einzelne Adern und Proben mit geradezu astronomischen Goldgehalten von weit über 100 g/t gefunden. Das sind Goldgehalte wie sie die Goldgräber vor hundert Jahren suchten und damals noch mit der Schaufel abbauten.

Man kann sich leicht vorstellen, welche Profitabilität solche Gehalte in der heutigen Zeit ermöglichen. Mit effizienten Abbaumethoden, die locker bis 0,5 g/t herunterreichen.

Doch bevor ich Ihnen nun mit den Namen der einzelnen Zonen und den Bohrergebnissen bombardiere, schauen Sie lieber das folgende Video an.

Am besten Sie machen sich damit selbst ein Bild, von der günstigen Lage des Projektes und den immens großen Erzkörpern, welche schon allein mit dem magnetischem Schaubild offensichtlich werden und genauso aussehen wie die Geologie um die ehemals produzierenden Giant und Con Goldminen.

Lage der Goldprojekte von TerraX

Man erkennt bei der Durchsicht des Datenmaterials und der Lage des Projektes schnell, dass es hier vor Goldvorkommen nur so wimmelt.

Das beste daran ist die Nähe zur Bergbaustadt Yellowknife. Dies birgt nicht nur Kostenvorteile, weil man kein eigenes Camp benötigt. Am wichtigsten ist die direkt am Projekt verlaufende Stromleitung und vorhandene Stromerzeugung, mittels dem Bluefish Wasserkraftwerk, das 7,5 MW erzeugt und ausbaufähig ist.

Hochgradige Goldvorkommen, mit historischen Graden von 16 g/t, die real in der Produktion erreicht wurden und die Verfügbarkeit von Strom sind in dieser Konstellation äußerst selten.

Rein überschlagsmäßig dürften einmal Förderkosten möglich sein, welche sogar unterhalb von 500 US$/Unze liegen könnten und zwar deutlich. Doch ich möchte keinesfalls einer Machbarkeitsstudie vorgreifen. Dafür gibt es bessere und ausgewiesene Experten. Nur sollte man schon einmal überlegen, welches Förder- und Kostensenkungspotenzial hier für einen übernehmenden Senior-Produzenten vorhanden sein dürfte.

Umso wichtiger wird es jetzt sein, dass das erfahrene Managementteam und die Geologen von TerraX, mit voller finanzieller Unterstützung und Expertise der Osisko Leute, zusammenarbeiten, um eine handfeste Unzenzahl im Boden zu erhalten.

Ein mit mir befreundetet und hocherfolgreicher Mineninvestor, der das Yellowknife Projekt persönlich inspizierte, sagte mir bei unserem letzten Telefonat bezüglich TerraX Minerals folgendes:

- Es ist eines der aussichtsreichsten Goldprojekte, die es in Kanada noch gibt. Die Stadtgrenze von Yellowknife verläuft exakt am Projekt entlang. Strom, Wasser und Strassen sind kein Problem und man muss sich dort über Genehmigungen auch kaum Sorgen machen. Die Stadt lebt allein vom Bergbau. Nur momentan ist dies nur Diamanten, welche 300 Kilometer entfernt liegen. Eine Goldmine könnte neues Leben in die Stadt bringen und viele hundert Arbeitsplätze schaffen.

- Normalerweise würden sich bei so einem Projekt viele Goldexplorer, um ein paar Fetzen Land streiten. Doch die Unternehmensgeschichte ermöglicht die wirklich einzigartige Konstellation, die das Projekt an einem Stück beließ. TerraX Minerals kann jetzt entscheiden, wie sie die Entwicklung angehen. Mit Osisko Royalties haben sie einen starken und fundierten Partner, der unbedingt den nächsten großen Treffer braucht, um seine Bewertung von fast 2 Mrd. CA$ zu rechtfertigen.

- Eine ausführliche Betrachtung der Projekte zeigt, dass hier nicht nur 8 sondern mindestens zehn Einzelprojekte möglich sind, von denen selbst die Entwicklung von lediglich einem Projekt ausreicht, damit sich diese Aktie Verfielfacht.

Ich habe nicht den geringsten Zweifel, dass diese Angaben und Feststellungen vollkommen zutreffen.

Interessant wird es dann, sobald die Bohrergebnisse der ersten etwa 10.000 Meter vorgelegt wurden und man daraus erste Rückschlüsse ziehen kann und wird, welches Potenzial hier verborgen liegt. Es geht nun in erster Linie, um die Veröffentlichung der Daten aus dem diesjährigen Winterbohrprogramm, über 7.000 Meter. Mehr als 2.000 Meter hat man bereits vorher gebohrt. Damit wird zwar noch keine konkrete Schätzung für die Anzahl der Unzen möglich sein. Doch wird es viele Anleger erst einmal darauf aufmerksam machen, was sie bisher übersehen hatten.

Eben genau diese Veröffentlichung, welche die aktuellen Bohrdaten knapp Verfünffachen wird, steht nun kurz.

Womöglich wird das Ergebnis in wenigen Stunden bis Tagen feststehen und ich kann insgeheim nur hoffen, dass die Daten zunächst übersehen werden, damit uns die Aktie nicht gleich davonfliegt.

Fazit

Die entscheidenden Fragen wurden für TerraX Minerals längst beantwortet: Es gibt Gold, in erheblicher Konzentration, nachgewiesen und über eine Projektgröße , die als gigantisch zu bezeichnen ist.

Gewöhnlich würde so ein Projekt dutzende Minen beherbergen und es waren auch schon zwei Minen tätig, welche im gleichen Trend, aber auf einer wesentlich kleineren Fläche, fast 15 Mio. Unzen Gold abbauten und dies sicher über fünfzig Jahre hinweg. Insgesamt lag die historische Minenproduktion bei annähernd 30 Mio. Goldunzen. Die Erfahrung mit ähnlichen Vorkommen (sechs Goldgebiete) zeigt, dass die Produktion keinesfalls ausgeschöpft ist, sondern schnell einmal weitere dutzende Millionen erreicht. So findet ein Großteil der laufenden Übernahmen in einem dieser historischen Goldcamps statt.

Das Potenzial und die Tatsache, dass sich TerraX Minerals noch am Beginn eines großen Entdeckungsmarathons befindet, der zeitlich mit dem Tief und dem neuen Aufwärtstrend beim Gold zusammenfällt, ist offensichtlich.

In jüngster Zeit wurden qualitativ ähnliche Projekte, die von Seniorproduzenten gekauft wurden, locker mit weit über 100 US$/Ressourcen-Unze bewertet.

Wobei der Trend zu noch höheren Bewertungen pro Unze tendiert, sofern es ein hochgradiges Erz is (>5g/t) und das Projekt entsprechend groß ist. Der steigende Goldpreis begünstigt diese Entwicklung zwar, doch ist es vor allem der gefallene Preis, welcher die Minen zur Vorsicht mahnt und für die qualitativ hochwertigsten Projekte, eine immense Chance angedeihen lässt.

Projekte wie sie TerraX Minerals zweifelsohne besitzt und dies muss für Sie als Investor nicht einmal teuer sein. Denn aktuell bezahlen Sie für dieses Unternehmen nur 25 Mio. CA$. Normalerweise würden hier 8-10 Junior-Explorer werkeln, von denen jeder mehrere Millionen Marktbewertung aufweisen würde. Oder ein großer Explorer, mit einigen hundert Millionen Bewertung.

Es ist für mich eine ausgemachte Sache, dass Osisko Royalties hier voll mitziehen und weitere Bohrprogramme finanziell unterstützen wird. Auch Osisko ist an einem steigenden Aktien- und Beteiligungswert interessiert. Darum wird man eine positive Kursentwicklung begünstigen.

Allein in dieser Betrachtung wird offensichtlich, dass die Aktie von TerraX Minerals mindestens 100-200% Kurspotenzial besitzt. Insbesondere dann, wenn die erste offizielle (NI 43-101) Ressourcenschätzung vorliegt, was ich in diesem Jahr, genauer im Laufe des 3. Quartals oder spätestens bis Jahresende erwarte.

Viele Statuten verbieten es institutionellen Investoren bei Explorern einzusteigen, bevor sie keine aktuelle Ressourcenschätzung haben. Aber wenn diese Schätzung vorliegt, springt die Aktie plötzlich auf den Radar der großen Fonds und Anleger. Wenn die merken, dass dort Gold und seien es auch nur hunderttausend Unzen, auf so einem Projekt liegen, werden sie die Aktie sicher gerne kaufen und den Wert nach oben treiben.

Davon können Sie ebenfalls profitieren, denn Sie können die Aktie ganz leicht einsammeln, so lange sie unter dem Radarschirm fliegt.

Empfehlenswert ist folgende englischsprachige Youtube Interview mit CEO Joseph Campell:

Ich empfehle den Kauf von TerraX Minerals mit einem Kauflimit von 0,36 CA$. Je nachdem wie die Bohrergebnisse interpretiert werden, können Sie das Kauflimit dann noch weiter anheben. Bis 0,40 CA$ ist die Aktie in jedem Fall ein klarer Kauf.

Ende Teil II

Anlagestrategie – Angst vor dem Brexit führt zu Chancen beim Gold

Hand aufs Goldherz: Wissen Sie, welches Ereignis uns am 23. Juni 2016 bevorsteht?

Seien Sie unbesorgt, falls Sie es vielleicht nicht gleich erraten haben. Sehr vielen Anlegern geht es ähnlich und ich musste auch erst nachschauen, um den Termin zu finden.

Am 23. Juni stimmen die kleinen Bürger aus Großbritannien über ihre Zukunft in der EU ab (Stichwort: Brexit).

In den Medien ist dieses Referendum noch immer kaum ein Thema, obwohl es eine enorme Tragweite besitzt und weit über die Bedeutung des letztjährigen Volksentscheids in Griechenland hinausgeht, über das völlig hysterisch und ohne Ende berichtet wurde.

Es scheint ganz so, als hätten sich die feinen Politiker und Volkswirte in ihrem Elfenbeinturm zurückgezogen, um dabei völlige Gleichgültigkeit zu mimen. In Wirklichkeit harren sie aber nur dort aus und sind höchstwahrscheinlich völlig verstört und paranoid.

Ihre sinngemäße Befürchtung: Um Gottes Willen, ein Volksentscheid. Gott vergib uns, ja, wir haben zwar gesündigt, aber wie soll ein Volk und ausgerechnet die Briten entscheiden, was gut für sie ist?

Dafür gibt es doch das Zentralkomitee der EU. Entschuldigung, es heisst natürlich Europäische Kommission und Europäischer Rat.

Worin jetzt genau, im Einzelnen der Unterschied zum ZK der Sowjetunion oder DDR besteht, weiss ich leider auch nicht. Nur die Briten werden wohl auch langsam wach.

Dabei hat die jüngste, viel beachtete Umfrage unter den weltweiten Top-Fondsmanagern diese Entwicklung bestätigt und, dass diese sich mittlerweile größte Sorgen machen und den Brexit, als eine der größten Gefahren für die Märkte deklarierten.

Um die Meinung der Briten in Richtung Brexit zu bewegen, wurde sogar eine mehr als einstündige Dokumentation in Spielfilmqualität gedreht, die ich nur empfehlen kann:

https://youtu.be/UTMxfAkxfQ0

Da Großbritannien ohnehin als verlängerter Arm der USA für Europa dient und sich immer etwas eigenwillig verhielt, aber schlussendlich den freien Handel mit der EU weiterhin befürwortet, wird es wohl selbst nach dem Brexit keinen massiven britischen Zusammenbruch geben.

Die Realwirtschaft befindet sich ohnehin seit Jahren im Niedergang.

Das Finanzwesen, für das London und Großbritannien berühmt wie berüchtigt ist, bleibt aber unangetastet und hat, soweit ich dies beurteilen kann, wenig zu befürchten.

Viele Menschen setzen Großbritannien mit dem Finanzkapital in London gleich. Doch man muss verstehen, dass dies zwei völlig unterschiedliche Dinge sind. Es geht dabei um die City of London, das Stadtzentrum von Greater London, einem Gebiet von einer Quadratmeile und eigentlich kein Stadtteil, wie der unbedarfte Tourist vermuten würde, sondern ein eigenes Land im Lande.

Darin liegt auch die Antwort, warum ausgerechnet London die Finanzhauptstadt Europas wurde und nicht etwa Paris oder Frankfurt, welche den Status wahrscheinlich am ehesten verdient hätte.

Die City of London (CoL), einem Firmenkonstrukt, mit ganz speziellen Privilegien (u.a. Steuerhohheit, eigene Polizei) und dessen Status bis ins mittelalterliche 12. Jahrhundert zurückreicht.

Lesen Sie in einer ruhigen Minute ruhig einmal ein paar Artikel und Bücher, zu dem Thema. Wenn Sie es kompakt wollen, dann lesen Sie bei Wikipedia und wenn Sie etwas “verschwörerischer” unterwegs sind, dann schauen Sie sich durchaus einmal den hochinteressanten Vortrag von Prof. Dr. Dr, Wolfgang Berger an, der die CoL sogar als exterritoriales Gebiet bezeichnet:

Für uns Goldanleger ist diese ganze Diskussion natürlich ganz besonders spannend.

Würde Großbritannien, nach einem positiven Brexit-Votum, tatsächlich aus der EU austreten, so würde dies den Weg frei machen, für andere mutige Staaten, welche sich nicht der EU unterordnen wollen. In erster Linie denke ich zunächst an Norwegen, die mit ihrer Ölförderung recht unabhängig sind. Im Zuge des ersten nordeuropäischen Austritts käme neben Norwegen auch Schweden, Finnland (Hier gab es diesbezüglich sogar ein Volksbegehren), Dänemark oder die Niederlande in Frage.

Es besteht darum durchaus die Möglichkeit, dass die EU, in der nächsten Wirtschafts- und Finanzkrise, auseinandergerissen wird und der Euro zusammenfällt.

Doch bevor ich mich dieser Dominotheorie zuwende, möchte zuerst auf die näheren Folgen für Großbritannien eingehen.

Es steht für mich und viele Experten ausser Frage, das dass Britische Pfund, nicht zuletzt wegen der schwachen Ölpreise und rückläufigen Nordseeförderung und vor allem wegen seiner massiven Verschuldungs- und Immobilienblase eigentlich eine Weichwährung sein müsste und nach dem Brexit wohl auch wird.

Ginge das Pfund nach dem 23. Juni in die Knie, wäre dies sicher eine Warnung an alle ähnlich denkenden Austrittswilligen. Die EU verfügt sicher über eine ausreichende Drohkulisse, um Großbritannien zunächst als wirtschaftlichen Verlierer hinzustellen.

Der wichtigste Währungspaar ist dabei USDGBP (Im Fachjargon “Cable” genannt)

Quelle: Stockcharts.com

Kurzfristig würde sich der Brexit sehr negativ für Pfund und wahrscheinlich auch negativ für den Euro zum US-Dollar auswirken.

Mittelfristig müsste die EU dann aber alle Kräfte mobilisieren, die Großbritannien als alleinigen Verlierer aussehen ließen, was wiederum mittelfristig positiv für den Euro wäre. Sie ahnen es, damit wird es immer verworrener.

Denn langfristig wiederum würde sich Großbritannien vermutlich erholen, was an der Sonderstellung der City of London und der historisch starken Verbindung zu den USA liegt und jede folgende EU-Krise würde die innere Stabilität der Eurozone, die ohnehin gefährdet ist, massiv untergraben.

Diesen politischen Thriller können wir uns allesamt ersparen, oder für später aufheben, wenn die Briten einfach in der EU bleiben und gegen den Brexit und für den Verbleib in der EU stimmen. Das wäre sicher für alle Beteiligten das günstigste Szenario. Hierzu äußerte sich ja auch Obama, bei seinem Besuch bei der Queen und dabei recht ungeschickt.

Was den Goldpreis betrifft, so folgt dieser eher der Euro/US-Dollarentwicklung. Trotzdem stelle ich jetzt mal den Chart des EURGBP und dem Goldpreis ein. Denn kurzfristig ist da schon ein ähnlicher Verlauf feststellbar. In den letzten 3 Monaten stieg Gold um 5,5% und der Euro verteuerte sich gegenüber dem Pfund ebenfalls um knapp 5%

Quelle: Stockcharts.com

Ein Brexit wäre also eindeutig positiv für das Gold. Da habe ich natürlich nichts dagegen.

Fazit

Obwohl ich insgeheim einem Brexit Ereignis nicht abgeneigt wäre, rechne ich eher mit einem: “Votum zum Verbleib in der EU“. Allerdings müssen die Befürworter jetzt tatsächlich alle Kräfte mobilisieren, um möglichst viele Wähler zur Abstimmung zu bewegen.

Deshalb werden im Vorfeld der Abstimmung alle negativen Folgen hervorgehoben werden. Am einfachsten wird die Angst durch fallende Pfund-Wechselkurse sowie einen steigenden Goldpreis erzeugt, die als Vorspiel einer möglichen Abwertung interpretiert werden würden.

Die Quoten der Wettbüros, die gewöhnlich das Stimmungsbild genauer wiedergeben als politisch motivierte Umfragen, sprechen jedoch bisher eine klare Sprache: So bekommen Sie, wenn Sie auf Brexit setzen, das 3,75-fache Ihres Einsatzes zurück. Wenn Sie dagegen vom unspektakulären Verbleib ausgehen, bekommen Sie nur das 1,25-fache.

Die Anzahl der Mutigen, welche auch mit ihrem eigenen Geld auf den Brexit wetten, ist damit 3 Mal kleiner.

Wer wird der Wettkönig?

Für den Goldpreis sehe ich es auch eher so, dass dieser wahrscheinlich noch bis Ende Juni eine zusätzliche Nachfrage, ausgelöst durch die Brexit-Angst, erfahren könnte. Danach würde sich ein Anstieg wahrscheinlich ebenso schnell wieder beruhigen. Zumal der Juli meist wenig ereignisreich verläuft.

Mit etwas Glück reicht das Feuer im Topf aber, um die 1.300 US$ Marke endlich zu überwinden und sich darüber zu halten. Für meine Minenaktien und unser neues Investment in TerraX Minerals wäre dies der optimale Verlauf.

Doch wehe, der Brexit würde überraschenderweise doch eine Realität. Dies könnte in den ohnehin liquiditätsschwachen Sommerwochen, zu einer regelrechten Kursexplosion beim Gold, den Goldminen und einem Minicrash bei den Anleihen und Aktien führen.

Es wäre darum grundfalsch, in Erwartung einer Korrektur, alles Gold oder gar die hochaussichtsreichen Goldminenaktien zu verkaufen. Die Dynamik und fundamentale Untermauerung für Gold, Silber und Minenaktien war in den letzten Jahrzehnten selten so gut wie zurzeit.

Darum sollten Sie auch an Ihren Positionen festhalten und Verkäufe nur dann tätigen, um innerhalb des Depots umzuschichten. Damit Sie beispielsweise neue, aussichtsreichere Empfehlungen aufnehmen können.

Goldherz Report bleibt jetzt voll am Ball und wird Sie zeitnah mit den neuesten Ereignissen und Spekulationen versorgen.

Bis zur nächsten Ausgabe.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Golden Arrow Resources, I-Minerals, Para Resources, Perseus Mining, Treasury Metals, Wealth Minerals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- I-Minerals: Mit dem Herausgeber geschäftlich verbundene Parteien halten Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- Wealth Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)