Goldherz Report Ausgabe 30/2018 – Donnerstag, 2. August, 2018

Liebe Leserinnen und Leser,

Liebe Leserinnen und Leser,

bevor ich die heutige Ausgabe beginne, möchte ich Ihnen zu einem besonders erfolgreichen Gewinn gratulieren.

Mit Northern Empire Resources (Toronto: NM) können Sie jetzt runde +130% einsacken. Allein in den letzten Wochen waren nach meiner jüngsten Analyse etwa +35% Extra-Gewinn möglich.

Exklusiv berichtete ich kurz nach der Übernahme für sharedeals.de. Aufgrund der gebotenen Eile – so kurz vor Aussendung der Wochenausgabe – kann ich Ihnen die logische Frage, ob Sie nun die Gewinne komplett realisieren sollten oder vielleicht sogar einen Teil der Aktien in die Coeur Mining (New York: CDE) tauschen können, noch nicht abschließend beantworten. Sicher ist aber, dass die Sterling Mine von Northern Empire auch für Coeur ein beträchtlicher Aufmotzfaktor sein wird. Die letzten Zahlen von Coeur waren auch nicht so schlecht, so dass ich mir durchaus einen Turnaround vorstellen könnte, der für eine kleine weiterführende Position spricht.

Die Übernahmepräsentation von Coeur beschreibt dies auch ausführlich.

Goldherz Leser kassieren schon wieder fette Gewinne

Quelle: Stockcharts.com

Nach dem Erfolg können Sie Ihr Cash-Polster nun wieder erhöhen und auf die nächste große MEGA-Chance warten.

Vielleicht wäre ein kleiner Teil Ihres Gewinns in Ihr neues Goldherz PLUS Abo gut investiert?

Chancen gibt es jedenfalls enorm viele zurzeit. Auch in einem ganz anderen Sektor, den ich neben Goldminen schwer im Kommen sehe.

Ist die Zeit reif für einen Lithium-Boom 3.0?

Auch der Goldherz Report wird grüner, wobei ich betonen will, dass ich hier keine versifften politischen Parolen nachäffen möchte, die uns tagtäglich in den Abendnachrichten eingetrichtert werden, sondern ich werde Ihnen gnadenlos die wirklich entscheidenden Zukunftstrends präsentieren.

Wobei ich einschränken muss, dass ich kein weicher “Software-Mann” bin, sondern Freund der harten Materie. Deshalb fängt bei mir die Zukunft bei den Steinen und Mineralien an und beschränkt sich nicht auf Technologieaktien, bei denen ein beinharter Verdrängungswettbewerb herrscht.

Mit anderen Worten: Einem Klumpen Gold, Silber, Kupfer, Nickel, Kohle oder Lithium ist es egal, ob er in einem US-amerikanischen Apple oder einem chinesischen Huawei Smartphone landet. Wobei sich mit der aktuellen Nachricht, wonach Huawei Apple überholte und 40% mehr Smartphones verkauft hat, wieder einmal eine Gesetzmäßigkeit bestätigt. Ohne den genialen Erfindergeist eines Steve Jobs steckt Apple fest und die Konkurrenz holt auf.

Huawei verkauft im 2. Quartal mehr Smartphones als Apple

Wäre Steve Jobs noch am Leben, dann wäre er vermutlich Autoproduzent geworden?

Denn schließlich war er immer zur richtigen Zeit am richtigen Ort. Ende der 70er ging es darum, die sperrigen Großcomputer durch PCs zu erweitern und in die Haushalte zu bringen. 20 Jahre später wurde das Telefon revolutioniert und jetzt steht der Auto- und Transportsektor vor dem bedeutendsten historischen Wendepunkt.

Es ist einer der größten Umschwünge seit der industriellen Revolution.

Sie können die Wichtigkeit dieser Entwicklung gar nicht überbewerten.

Die Automobilindustrie sorgt in den größten Volkswirtschaften für 10-20% der gesamten Wirtschaftsleistung.

Sie ahnen was passieren wird. Im nächsten Jahrzehnt wird das Herz des Automobils – der Verbrennungsmotor – ausgetauscht.

Der Verbrennungsmotor wird verboten

China, Norwegen, Schottland, Großbritannien, Niederlande und Indien haben längst angekündigt, dass sie den Verkauf von Benzinern und Dieselautos zwischen 2025 und 2040 verbieten werden.

So weit muss es gar nicht kommen.

Die Autoindustrie bereitet für das nächste Jahr eine Modelloffensive für E-Autos vor, die ab 2020/21 den Wandel beschleunigen wird.

Heute sage ich Ihnen: Sie können hautnah Zeuge dieses Wandels sein und damit richtig Geld verdienen. Damit Sie im Rückblick nicht sagen brauchen: „Ja, ich war Zeuge der größten Revolution, aber habe nicht davon profitiert, weil ich die Entwicklung, wie viele andere auch, unterschätzt oder verschlafen habe.“

Anleger haben die Chancen im Minensektor gar nicht auf dem Radar. Alle schlafen noch tief und fest. Nur weitsichtige Investoren, darunter einige namhafte Milliardäre, haben die Chancen erkannt und sich positioniert.

Klar, die E-Auto-Verkaufszahlen sind zum Großteil noch Projektionen und ich höre oft Diskussionen, in denen Elektroautos immer noch generell in Frage gestellt werden. In China ist dieser Punkt längst überschritten.

Keine Frage mehr: Der E-Auto-Boom ist real

Die Nachfrage nach E-Autos ist real. China steht, hochgerechnet auf die Monatsabsätze, schon nahe der Marke von 1 Mio. jährlich verkaufter E-Autos. Zu Jahresbeginn gingen die Verkaufszahlen kurzzeitig zurück, weil die Regierung ein neues Subventionssystem einführte, das nur Autos mit hoher Reichweite begünstigt und Kleinwagen mit Mini-Akku von der Liste strich. Es dauerte nicht lange und die Nachfrage erholte sich. Im Juni wurden schon wieder 78.000 E-Autos verkauft. China steht für 50% der weltweiten Elektroauto-Verkäufe.

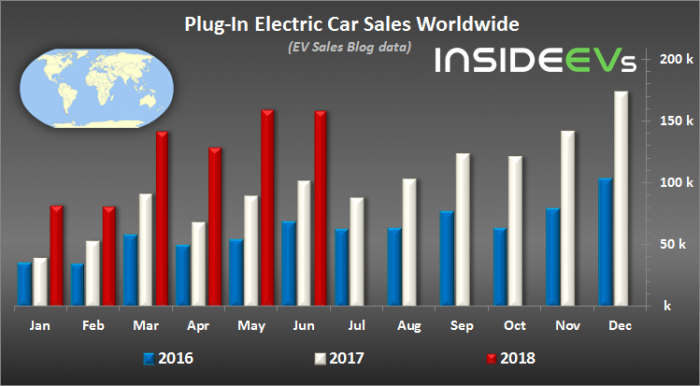

Weltweit wachsen die E-Auto-Verkäufe

Quelle: insideevs.com

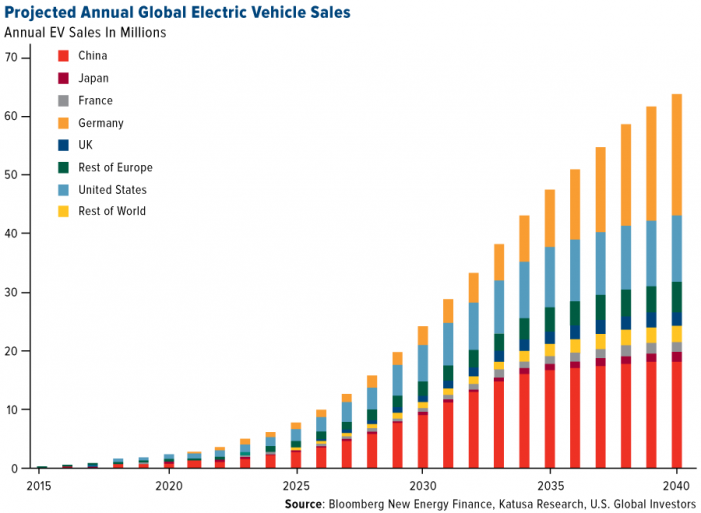

Der weltweite Boom mit den Elektroflitzern wird dem Beispiel Chinas folgen. Die Aufbruchsstimmung erinnert mich an die ersten PCs 1980 und den nachfolgenden Boom, den auch „niemand so schnell“ erwartete. In den nächsten Jahren wird sich die Nachfrage nach E-Autos ungefähr um Faktor 50 erhöhen.

Jährliche Verkaufszahlen für E-Autos weltweit

Quelle: US Global Investors

Warten auf die Lotterie oder lieber gleich ein E-Auto?

In letzter Zeit wurden wieder Ängste von Überkapazitäten geschürt. Anleger verkennen die Realität. In vielen chinesischen Großstädten ist es fast unmöglich, ein neues Auto mit Verbrennungsmotor überhaupt noch anzumelden. In Peking werden KFZ-Kennzeichen einmal im Monat per Lotterie (!) vergeben und wer kein Glück hat, der wartet jahrelang. In Shanghai finden regelmäßige Auktionen statt. Die Lizenz für ein Auto mit Verbrennungsmotor kostet 14.000 US$. Das übersteigt den Wert der E-Auto-Subventionen mehrfach.

Darum ist es völlig gleichgültig, ob Elektroautos zusätzlich vom Staat subventioniert werden oder nicht.

Ein E-Auto kostet nichts extra, benötigt kein Glück im Lotto und eine Lizenz ist unproblematisch.

Anders als mit E-Autos lässt sich die Smog-Belastung Chinas gar nicht mehr in den Griff bekommen.

Nutzen Sie die Korrektur für einen besonnenen, wohlüberlegten Einstieg

Seit Jahresanfang tun sich die meisten Lithium-Explorer etwas schwerer. Seit Wochen erhalte ich viele Werbemails von diversen Börsenbriefen, die das Ende des Lithium-Booms ausrufen, um Ihnen dann dubiose Spekulationen schmackhaft zu machen. Seien Sie sich im Klaren. Das sind meistens „Bauernfängermethoden“ von selbst ernannten „Experten“, die nichts von der Materie verstehen.

Vielleicht ist Ihnen das auch aufgefallen?

Es stimmt schon, die Lithiumaktien sind in den letzten Monaten stark gefallen. Das jetzige Stimmungstief war auch gar nicht so schwer vorherzusehen. Die gleichen Publikationen haben Ende letzten Jahres sämtliche Anleger in Scharen in die heiß gelaufenen Lithiumaktien getrieben.

Wenn Sie Ihr Geld so prozyklisch verwalten, wie es die Werbung der Börsenbriefe suggeriert, die sich ausschließlich auf die populären Themen fokussiert, um Ihre Aufmerksamkeit zu gewinnen, dann haben Sie spätestens in drei Jahren aus 100.000 Euro 10.000 Euro oder -90% gemacht.

Wenn Sie meine Chatabende im sharedeals.de Live-Chat schon länger besuchen, dann erinnern Sie sich daran, dass ich im November vergangenen Jahres vehement vor den meisten dubiosen Lithiumaktien gewarnt habe UND gleichzeitig im VIP-Club Gewinne von +160% bei Advantage Lithium (Toronto: AAL) realisiert habe. Nachdem ich die Profite in trockene Tücher gebracht habe, hielt ich mich für einige Monate zurück, was den Lithiumsektor betraf.

Lithiumaktien in der Nähe der Jahrestiefs: Das ermöglicht Chancen!

Quelle: stockcharts.com

Jetzt, wo die Medienecho plötzlich gedreht hat und Lithium wieder abgeschrieben wird, sehe ich vereinzelt Chancen.

Wealth Minerals 2. Chance?

In der ersten Welle konnten Goldherz Report Leser die Aktie von 0.35 bis über 2 CA$ reiten. Nach zwischenzeitlich fast +500% Kursanstieg war ein Rückgang normal und ich denke, Sie haben hier über die letzten Jahre viele Gewinne mitnehmen können.

So steht die Aktie von Wealth Minerals (Toronto: WML), die immerhin ein Nachbar von SQM in Chile ist und dort einen Teil des Atacama Sees kontrolliert, jetzt 2/3 günstiger als zum Jahresanfang. Das Unternehmen hatte zuletzt etwas mit der schwierigen Bürokratie in Chile zu kämpfen und mit Widerstand der Anwohner, die keine Bohrungen zulassen wollten, was Anleger verschreckte.

Dennoch befindet sich Wealth weiterhin in einer sehr interessanten Konstellation. Denn man hat sich mit der staatlichen-chilenischen National Mining Company of Chile (ENAMI) verbrüdert, um zwei seiner vier Projekte weiterzuentwickeln.

Hören Sie das aktuellste Interview mit CEO Tim McCutcheon

Die Aktie dürfte im Laufe der nächsten 24 Monate wieder eine deutliche Gewinnchance haben.

Die Marktkapitalisierung von Wealth Minerals liegt nun wieder deutlich unter 100 Mio. CA$ und damit auf einem für potenzielle Aufkäufer sehr attraktiven Wert. Das Papier ist nun mindestens wieder für längerfristige Spekulationen und tradingaktive Anleger interessant.

Um mich unmissverständlich auszudrücken:

Machen Sie sich keine falschen Illusionen. Die meisten Lithiumexplorer, die bis Jahresende immer noch keine relevante Ressource haben, werden in den nächsten Monaten in Richtung Pleite gehen. Was jetzt folgen muss, das ist die Finanzierung für wirtschaftliche Projekte, starke Partnerschaften mit Produzenten wie einer SQM, FMC oder Albemarle, verbunden mit festen Abnahmeverträgen an namhafte Batteriehersteller wie Samsung, LG oder Chinesen wie CATL.

Unternehmen die ihre Hausaufgaben gemacht haben, sind auf den aktuellen Kursen, die zwischen -15% und -70% unter den Jahreshochs liegen, wieder äußerst spannend und interessant.

Darum möchte ich Ihnen in dieser Ausgabe nochmals meinen Optimismus ausbreiten und rate, unbeirrt an der Strategie zum Erwerb von günstigen und massiv unterbewerteten Lithium-Aktien festzuhalten – so wie ich das mit dem Mission E Depot im Goldherz PLUS tue.

Anleger hegen die Vermutung, dass der Markt gut versorgt ist. Diese optimistische Annahme beruht auf brisanten Rechenfehlern, die selbst namhafte Analysten wie die Experten von Morgan Stanley begehen.

Ihre Rechnung sieht so aus, dass Anbieter die bestehende Angebotslücke innerhalb von 12 Monaten füllen werden.

So gerne ich dieser vorsichtigen Grundhaltung folgen würde, denn ich bin ein sehr konservativer Investor, glaube ich, dass Pessimismus falsch wäre. Die meisten Prognosen unterliegen unglaublichen Irrtümern, wie ich Ihnen das schon häufiger dargelegt habe.

Ein signifikanter Anstieg der globalen Lithiumproduktion steht bevor

Quelle: BMO Research

Das Angebot soll in den nächsten Jahren von 300.000 auf 900.000 Tonnen jährlich wachsen. Doch die reale Entwicklungsgeschwindigkeit ist viel langsamer und sollte daher die Preise hochhalten. Darin liegt die Chance für die frühzeitige Entwicklung von so genannten „next-to-market“-Projekten. Das sind Projekte, die jetzt innerhalb der nächsten 2-3 Jahre in Produktion gehen können.

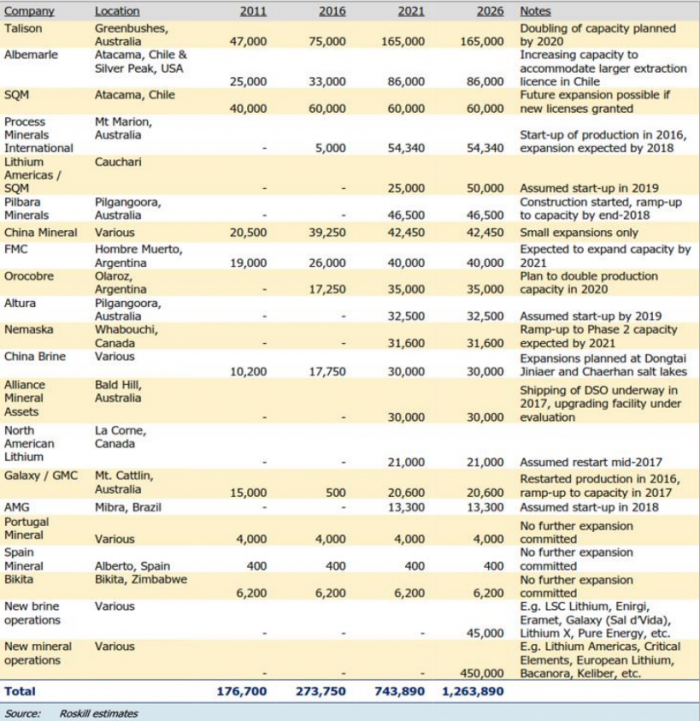

Eine Liste der voraussichtlich 2021-2026 in Produktion gehenden Projekte

Quelle: Roskill Research

Die Liste enthält aber auch einen offensichtlichen Fehler. Roskill schätzt, dass “verschiedene” Mini-Projekte, die nicht näher untersucht wurden, für 450.000 Tonnen oder 36% des Gesamtmarktangebots sorgen werden. In den Jahren 2020-2025 klafft aber eine Lücke, bei der niemand so richtig zu wissen scheint, wie sie geschlossen wird.

Unter dem Strich schafft es nur ein Drittel aller Projekte in die Produktion

In der Realität sind wir vom Marktgleichgewicht weg. Kein Anbieter kann „ins Blaue hinein“ investieren. Es werden nur voll finanzierte Projekte in Produktion geführt, die eine langfristige Abnahmevereinbarung abgeschlossen haben.

Ein weiteres, für viele Firmen, unüberwindbares Hindernis ist die Finanzierung. Banken sträuben sich Kredite zu vergeben. Lithium ist ein unbekannter Rohstoff ohne langfristige Preishistorie. Angesichts der „unbekannten“ Lithiumnachfrage und „ungewissen“ Preisen sind Finanzierungen über Banken praktisch unmöglich.

Weiter erschweren die Projekt- und Standortrisiken den Aufbau der Förderung.

Praktisch alle in den letzten Jahren entwickelten Mammut-Projekte sind in Argentiniens Anden beheimatet. Das macht es gleich doppelt schwer. Argentinien steht mitten in einer Finanz- und Währungskrise, die Politik ist unberechenbar und in den Anden fehlt oft die Infrastruktur.

Analysten unterschätzen den Lithiumbedarf

Darum unterschätzen Investoren und Analysten nach wie vor, wie viel Lithium benötigt wird und wie lange der Aufbau einer Produktion dauert. Die Experten von Benchmark Minerals erwarten einen jährlichen Lithium-Bedarf von 900.000 Tonnen bis 2025 und rund 2 Mio. Tonnen ab 2030. Konservative Schätzungen lagen bisher zwischen 500.000 und 1 Mio. Tonnen.

Damit sind weitere Lieferengpässe in den kommenden drei bis fünf Jahren eigentlich schon vorprogrammiert.

Vor allem dürfte der langfristige Lithiumpreis sehr stark bleiben und sich wohl eher an den aktuellen Preisen von 20.000 US$/t orientieren. Ein signifikanter Einbruch, wie ihn Marktteilnehmer befürchten, ist aktuell unwahrscheinlich.

Die nächste große Spekulationswelle kündigt sich an

Investoren ziehen sich aktuell aus einigen Lithium-Aktien zurück und führen Gewinnmitnahmen durch. Die finanzierenden Banken halten sich mit der Kreditvergabe zurück. Das alles sind keine Indikatoren für ein Überangebot oder eine Investitionsblase, von der hin und wieder die Rede ist.

Tatsächlich handelt es sich um einen mit starken Fundamentaldaten unterlegten Megatrend, den es so nur einmal alle 50 oder 100 Jahre gibt. Dies kann sehr bald zu einer neuen Spekulationswelle bei Lithium Stocks führen. Günstige Titel sollten darum weiterhin übergewichtet werden.

Laut einem Artikel der Handelszeitung sind die von Morgan Stanley ins Rollen gebrachten Überangebotsängste unbegründet. “Denn die Überversorgung mit Lithium kommt möglicherweise nun doch nicht. Abgesehen davon, dass der Lithium-Preis nach wie vor auf Rekordniveau zwischen etwa 15’000 Dollar je Tonne in Europa und rund 23’000 Dollar je Tonne in China verharrt, halten nun die Analysten von Goldman Sachs einen hohen Überschuss bei Lithium doch wohl eher für nicht so wahrscheinlich. Denn wie die Experten betonen, sei die Entwicklung neuer Lithium-Minen und -Fabriken nicht so einfach und der Absturz bei Lithium-Aktien übertrieben.”

Die ExxonMobil im Lithiumsektor

Wer an dem Trend langfristig verdienen will und sich an kapitalstarken, dividendenzahlenden Konzernen beteiligen möchten, dann sollten Sie die drei Platzhirsche im Lithiumsektor beachten. Das sind Albemarle (New York: ALB), FMC (New York: FMC) sowie Chiles SQM (New York: SQM). Letzterer will die Lithiumproduktion von 60.000 Tonnen 2019 auf 160.000 Tonnen bis 2024 erhöhen. Außerdem wächst der Konzern auch in anderen Bereichen stark.

Diese drei Konzerne teilen fast 60% des Weltmarktes für Lithium unter sich auf, wobei SQM und Albemarle mit 50% Marktanteil die führenden Produzenten sind. Das rein mathematisch größte Kurspotenzial hat dabei SQM im Vergleich zu Albemarle.

Auch wenn Albemarle zuletzt dyanamischer wuchs, besitzt SQM einen Bewertungsvorteil.

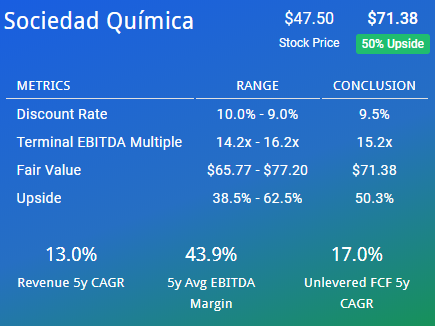

Langfristig errechnet sich für SQM aus der kommenden Wachstumsbeschleunigung ein fairer DCF-Modell abgeleiteter Aktienwert von 66 bis 77 US$. Das wäre +38% bis +62% mehr als heute.

SQM im Schnitt mit +50% Gewinnpotenzial

Quelle: Finbox.io

Das ist zwar weniger als mein Favorit, den Sie nur als PLUS-Leser erfahren und der vorletzte Woche sein erstes Lithiumprodukt verschiffungsfertig produziert hat. Bei dieser Aktie sehe ich jetzt ein Mindestpotenzial von +100% und eine Chance, dass sie sogar bis zu +600% steigen kann, wenn der Lithiummarkt weiter wächst.

Aber für einen Marktführer sind solche Aussichten schon ganz passabel.

Bis nächste Woche!

Es grüßt Sie Ihr,

Günther Goldherz,

Chefredakteur Goldherz Report

Der nächste Goldherz Live-Chat Termin:

![]()

Zur nächsten Goldherz Sprechstunde begrüße ich Sie am Montag, den 6. August, ab 19:00 Uhr im sharedeals.de Live-Chat!

![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenskonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: The Green Organic Dutchman, Renaissance Oil, Granada Gold Mine, Golden Arrow Resources, Golden Ridge Resources, K92 Mining, Northern Empire Resources, Para Resources, Rise Resources, TerraX Minerals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenskonflikt.

Darüber hinaus bestehen die folgenden weiteren, konkreten und eindeutigen Interessenskonflikte:

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Kenadyr Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Northern Empire Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Golden Ridge Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen

- Granada Gold Mine: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Renaissance Oil: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- American Pacific Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt.)