Goldherz Report Ausgabe 4/2017 – Donnerstag, 26. Januar 2017

Liebe Leserinnen und Leser,

gerade befinden wir uns in der wichtigen Phase zu Jahresbeginn, in der meine Empfehlungen eine Reihe an positiven Unternehmensnachrichten und Updates veröffentlichen. Auch wenn die Kurse wie zum Beispiel von Para Resources bislang nur langsam und verzögert darauf reagieren, ist dies dennoch eine tolle Sache und bestätigt, dass wir hier auf den richtigen Wert gesetzt haben. In den nächsten Monaten wird Para noch weitere Deals bekannt geben, welche das Wachstum 2017 und 2018 stark begünstigen werden. Bei 0.20 CA$ ist die Aktie darum viel zu tief bewertet.

In der heutigen Ausgabe möchte ich zudem eine kleine Depot-Anpassung vornehmen. Eigentlich sollte es eine Neuempfehlung sein. Doch bei 2o offenen Empfehlungen haben wir das von mir angepeilte Maximum von etwa 15-20 Positionen erreicht, die ich für vertretbar halte. Am liebsten konzentriere ich mich auf 10-15 Kernpositionen und weitere drei bis vier strategische Indexinvestitionen mittels Zertifikaten und/oder ETFs und deshalb wäre es falsch jetzt neue Einzelwerte aufzunehmen, ohne entsprechende Verkaufsempfehlung zu geben.

Es fiel mir wirklich nicht leicht, die Verkaufsposition auszuwählen. Wesdome ist mit Sicherheit ein Wert, welcher sein Kurspotenzial noch nicht ausgeschöpft hat. Nur reden wir hier von höchstens 30% Gewinnpotenzial in den nächsten 6-12 Monaten.

Bei meiner Neuempfehlung, Lydian International, sehe ich auf Sicht der nächsten 6 Monate vielleicht nicht unbedingt ein höheres, wohl aber auf 12 Monate ein deutlich größeres und sicherer erreichbares Potenzial für eine Neubewertung. Dieses Unternehmen geht erst frisch in die Produktion und besitzt eine gesunde Finanzierungsbasis.

Updates zu:

- Para Resources – Neue Übernahme in Peru verbessert die operative Goldproduktion und Aussichten.

- HTI Ventures –> Leagold – Übernahme einer Goldmine mit Untertagepotenzial in Mexiko.

NEWS-TICKER:

Orla Mining (Toronto: OLA)

Orla Mining startete im Januar mit den Bohrarbeiten auf dem Cerro Quema Projekt in Panama. Es wird hier besonders interessant sein, ob sich das vorhandene Oxidvorkommen durch weitere Explorationserfolge erweitern lässt, was schlussendlich zum Start dieser Firma führte. Orla Mining ist mit 1.35 CA$ nicht zu teuer. Leser von Goldherz-Report liegen hier mit +71% vorne.

TerraX Minerals (Toronto: TXR)

TerraX Minerals lief vor und mit der Ankündigung seines Bohrprogramms 2017 weiter deutlich nach oben und erreicht nun wieder Kurse von >0.80 CA$. Hier hatte ich unter 0.60 CA$ immer wieder betont, dass der Kurs unterbewertet sei und wer sich ein paar Stücke gekauft hat liegt innerhalb von wenigen Wochen +45% im Gewinn. 2017 sollen immerhin 17.000 Bohrmeter absolviert werden. Auch die Geologie und das “Unzenpotenzial” wird damit deutlich sichtbar und könnte bis zum Herbst für einige positive und staunende Gesichter sorgen.

Neuempfehlung Ausgabe 4/2017:

- KAUF:

Lydian International (Toronto: LYD – WKN: A0NBBU) Kurs: 0.35 CA$ – Armenien: Goldmine in der Bauphase und noch drastisch unterbewertet.

Aktuelle Aufträge und Positionen

Der Kauf von Dolly Varden Silver (Toronto: DV) erfolgte am 19. Januar zum Kurs von 0.72 CA$. Die Position wird ab nächster Woche in der GH-Empfehlungsliste verbucht.

Updates zu den Empfehlungen

Para Resources (Toronto: PBR) – Kurs: 0.20 CA$ – Performance: +5% Anlageurteil: KAUFEN

Seit einigen Wochen liefert uns Para Resources ein regelrechtes Feuerwerk an kursrelevanten Unternehmensnachrichten. Es kristallisiert sich dabei heraus, dass sich das Management auf weitere unterbewertete Goldprojekte fokussiert, die ein erhebliches Steigerungspotenzial besitzen und dessen Goldproduktion sich durch zielgerichtete Investitionen und operative Eingriffe schnell verbessern lässt.

Hierbei greift Para Resources auf eigene Finanzmittel zurück und setzt diese effizient ein. Zunächst hatte man mit der Verarbeitungslage in Kolumbien einen hervorragenden Deal gemacht, der weiterhin das Fundament von Para darstellt. Es besteht jedoch die Möglichkeit die Finanzinvestitionen noch besser einzusetzen. Dies wurde vor zwei Wochen mit der angekündigten Übernahme in Nicaragua (Sharedeals Meldung) angekündigt.

Jetzt folgt bereits der nächste Schlag: Para möchte die Peru Aktivitäten einer Mining and Solutions Construction Group S.A. (MISCON Group) mehrheitlich übernehmen und deren Kleinproduktion erweitern. Zunächst wird man 50,1% an dem Unternehmen erwerben, kann diesen Anteil aber noch um weitere 25% aufstocken, sofern die Wachstumsziele erreicht werden.

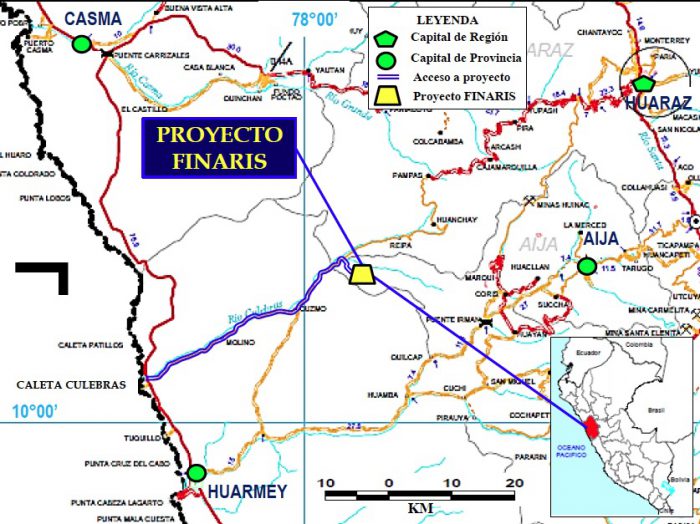

Lage des Projektes

Quelle: MISCON Unternehmenspräsentation

Es geht hierbei um die Untertagemine Finaris. Eine zwei Jahre alte spanischsprachige Präsentation des Projektes ist im Internet verfügbar. Finaris ist ein Gold, Silber, Kupfer und Zinkvorkommen, welches laut MISCON etwa 300.000 Unzen Gold beherbergen soll und dies zu sehr erträglichen Graden von rund 8-10 g/t. Deshalb verarbeitet der jetzige Betreiber heute schon mit einer Kleinproduktionsanlage rund 30 Tonnen Erz pro Tag. Womit theoretisch etwa 250 Unzen Gold/mtl. möglich sein sollten. Doch die Anlage ist für 50 Tonnen ausgelegt und eine Erweiterung auf 150 Tonnen genehmigt. Zudem besitzt man eine Baugenehmigung für eine 2. Produktionsanlage von 200 Tonnen pro Tag.

Im Bau befindliche Produktionsanlage (Aufnahme von 2014)

Quelle: MISCON Unternehmenspräsentation

Para wird nun 5-7 Mio. US$ in diese Mine investieren und hofft dadurch, die Produktion deutlich zu verbessern. Rein rechnerisch, könnte ich mir vorstellen, dass zunächst etwa 400-500 Unzen monatlich angepeilt sind und die Erweiterung auf 1.500 Unzen Monatsproduktion erfolgen könnte. Sobald diese erreicht wird könnte die neue 200 TPD Anlage hinzukommen, welche die langfristige Produktion auf ca. 3.000 Unzen pro Monat erhöhen sollte.

Gleichwohl wird es aber in der Zeit des Kapazitätsausbaus zu einem temporären Produktionsstopp kommen.

Es dürfte noch gute 6-12 Monate dauern, bevor diese Produktionssteigerungen bei Para ankommen. Doch die ausgehandelte Vereinbarung, die sich an den Investitionen misst und keine Aktienausgabe oder Überweisung an den bisherigen Betreiber bedeutet, ist ein für beide Seiten lukratives Kooperationsgeschäft.

Fazit

Analog zu der bekannten El-Limon Mine in Kolumbien wird man in Peru ebenfalls die externe Anlieferung von Erz der umliegenden lokalen Minenbetreiber anstreben, um die Produktionsanlage nach Fertigstellung voll auslasten zu können. Die vor Ort tätigen Miners fördern extrem stark goldhaltiges Erz und müssen dieses bisher >1.000 Kilometer weit zur Verarbeitung transportieren. Ein so langer Transport ist sehr teuer und rechnet sich auf Dauer kaum, deshalb käme die neue Verarbeitungsanlage von Para wie gerufen.

Zudem kann man sich auf die Exploration weiterer Adern der bestehenden Mine konzentrieren. Der bisherige Besitzer hat darüber hinaus mehr als 21 mineralisierte Adern an der Oberfläche identifiziert, die auf ihren Gold/Silbergehalt getestet werden könnten.

Mit der Übernahme in Peru stellt sich Para noch breiter auf und besitzt neben den Kernaktivitäten in Kolumbien und dem LOI zur Übernahme der Mine in Nicaragua, die bis Frühjahr abgeschlossen sein wird, jetzt die dritte Option, zur Steigerung seiner Goldproduktion.

K92 Mining (Toronto: KNT) – Kurs: 1.07 CA$ – Performance: –17% Anlageurteil: KAUFEN

Eine beeindruckende Performance zeigte in dieser Handelswoche meine Dauer-Top-Empfehlung K92 Mining, mit einem Tagesplus von starken +19% allein am Dienstag!

Dies deutet darauf hin, bzw. wurde mir auch von Insidern bestätigt, dass die “Early-Bird” Investoren sowie der Royalty Finanzier, Cartesian, mit seinen taktischen Verkäufen durch sein dürfte. Dessen Verkäufe hatten den Kurs über die letzten zwei Monate etwas gedrückt. Schließlich hatte Cartesian vor dem Produktionsstart viel Kapital gebunden, wurde für dieses Risiko mit günstigen Aktien belohnt und muss natürlich ebenfalls seine Kosten decken. Darum waren die Verkäufe auch nicht überraschend und ich hatte dies auch immer mal angeschnitten. Nur zog sich dies etwas länger als ich erwartet hätte. Nachdem dieser Druck von der Aktie genommen wurde, ist die Bahn für den Angriff an die Jahreshochs 2016 frei.

Analysten sehen bei K92, wenn alles glatt läuft mit dem Produktionsstart, Kurse von >3, teils sogar 4 CA$. Von aktuell 1.07 CA$ besteht >180% Kurspotenzial. Die Aktie dürfte nun ihr kurzfristiges Nachholpotenzial ausreizen und zunächst Kurse zwischen 1.50-2.00 CA$ ansteuern, welche ich bis Ostern für realistisch halte.

Ein Kauf ist aktuell noch fast 20% unter meinem letzten Empfehlungskurs (1. Empfehlungsniveau Mai 2016 war bei 1.00 CA$) möglich. Sie sollten sich hier die Chance nicht entgehen lassen.

Leagold ehem. HTI Ventures (Toronto: LMC) – Kurs: ca. 0.80 CA$ – Performance: +45% Anlageurteil: HALTEN

Einige Leser fragten mich in letzter Zeit häufiger, was aus meinen “Nebenempfehlungen” geworden ist, die ich Ihnen zwar einmal im Goldherz Report vorgestellt habe, die jedoch – meistens weil die Kurse zu schnell stiegen und die Aktien zu markteng waren – keine offizielle Aufnahme in die Empfehlungsliste erfuhren.

Im Goldherz Report #30/2016 hatte ich Ihnen die Aktien von HTI Ventures bzw. der heutigen Leagold schon vor Monaten einmal genauer vorgestellt und Ihnen geraten die Aktien bis zu einem Kurs von maximal 0.55 CA$ einzusammeln. Wer ein entsprechendes Kauflimit platziert hat, wurde zwischen November und Dezember auch mit ein paar Stücken bedient und dürfte sich nun freuen.

Es handelte sich um einen für Kanada typischen Deal: “Kaufen wir erst mal und sehen dann was passiert…” Tatsächlich gelang es dem Finanzier Frank Giustra und dem Managementteam um den Ex-CEO von Endeavour Mining (Toronto: EDV – Marktkapitalisierung: 2,3 Mrd. CA$) einen richtig großen Deal zu finden.

Darum möchte ich Ihnen heute einmal die Eckdaten des Deals präsentieren, weil dies für jene Leser, welche die marktenge Aktie von HTI Ventures über die letzten Monate eingesammelt haben, sehr interessant sein dürfte.

Leagold wird die mexikanische Los Filos Mine von Goldcorp (Toronto: GG – Marktkapitalisierung: 16 Mrd. CA$) erwerben (News-Release in engl.).

Der Kaufpreis muss mit 279 Mio. US$ in Bar aufgebracht werden. Darüber hinaus wird Goldcorp einen Anteil von 33% an der neuen Leagold Unternehmung erhalten, was in etwa einem Buchwert von 71 Mio. US$ entspricht. Zudem kann Goldcorp weitere Steuerrückerstattungen von 88 Mio. US$ erwarten, welche man in Los-Filos investiert hat. Im Wesentlichen sind dies Mehrwertsteuervorabzüge. Die Finanzierung wird mittels neuer Aktien und Anleihen gestemmt, welche von UBS und BMO platziert werden sollen. –> Spannend wird hierbei der Platzierungspreis sein.

Für Goldcorp ist der Deal insofern attraktiv, da man damit sein Kerngeschäft in Nordamerika stärkt und das Management und das Entwicklungsrisiko der Untertagemine von Los-Filos einem erfahrenen Managementteam übergibt, welches den vollen Wert sicher leichter heben dürfte als das bisherige Management von Goldcorp. Goldcorp entwickelt sich ohnehin stärker zu einem Portfoliounternehmen, das sich mit einem strategischen Anteil an viel versprechenden Projekten beteiligt, die von Junior-Partnern umgesetzt werden.

Nun ist es meine mühsame Aufgabe, Ihnen eine halbwegs brauchbare Pi-Mal-Daumen Bewertung für die neue Leagold mitzuteilen und dies mit so vielen Unbekannten, dass bislang kein Analystenhaus sich da ran traute. Doch wie so oft an der Börse, stecken die Chancen sehr oft in derartigen undurchsichtigen Konstellationen.

Ist-Zustand:

Los Filos ist eine Tagebaumine mit einer Tagesverarbeitungskapazität von 70.000 Tonnen. Diese produzierte 2015 insgesamt 272.900 Unzen Gold. Als Reserven & Ressourcen werden 1,4 Mio. Unzen Gold sowie 7,8 Mio. Unzen Silber angegeben.

Die Tagebauaktivitäten haben einen Goldgehalt von 0,76 g/t, was nicht schlecht ist. Allerdings war die Ausbeute mit 58% relativ mau.

Der Tagebau dürfte noch einigen Cash-Flow generieren, bevor die Mine endgültig in den Untertageabbau wechseln wird. Goldcorp war, nach eigenen Angaben, die Geologie zu unsicher. Doch hauptsächlich dürfte Goldcorp den Verkauf auch deshalb forciert haben, weil sich im mexikanischen Bundesstaat Guerrero einige Banden bzw. die Mafia des Sinaloa Kartells herumtreiben, die dort so etwas wie die zweite Regierung sind. Entführungen und Auftragsmorde sind in diesem als gewalttätigsten Bundesstaat Mexikos verrufenen Gebiet an der Tagesordnung.

Leider können wir uns nicht aussuchen, wo sich die ergiebigsten Goldgebiete befinden und deshalb befindet sich dieses Projekt auf dem Guerrero-Gold-Gürtel.

Als besten Vergleichsmaßstab bezüglich Bewertung einschließlich des “Mexiko-Abschlags” dürfte Torex Gold (Toronto: TXG – Marktkapitalisierung: 2,2 Mrd. CA$) gelten, da diese gleich auf dem Nachbargrundstück aktiv ist:

Quelle: Torex Gold Investorenpräsentation Januar 2017

Torex Gold besitzt mit seiner El Limon Mine und dem in der Entwicklungsphase stehenden Media Luna Projekt ein ähnliches Profil und inmitten einer Übergangsphase. Im Januar veröffentlichte Torex überragende Bohrergebnisse unter dem El Limon Tagebau (Pressemeldung engl.). Wenn die Entwicklungsphase von Media Luna abgeschlossen ist, wird man insgesamt >700.000 Unzen jährlich produzieren können. Dies entspricht bei einer Marktkapitalisierung von 1,7 Mrd. US$ einer Bewertung mit 2.400 US$ pro jährlicher Produktionsunze.

Auf dieser Basis und einer anzunehmenden Jahresproduktion von 300.000 Unzen müsste die neue Leagold mit etwa 700 Mio. bis 900 Mio. CA$ bewertet werden (Verwässerter Aktienkurs: 3.75 CA$). Allerdings besteht dieses Bewertungspotenzial nicht unmittelbar, denn dafür müssen die Goldreserven deutlich erweitert werden und zuvor einige dutzend Millionen in die Exploration fließen.

Je nach finaler Gesamtzahl an Aktien, die sich am Ausgabepreis der bevorstehenden Kapitalerhöhung richtet, wird nun eine Mischkalkulation vonnöten sein, die das bestehende und das theoretische Produktionspotenzial sowie die Explorationsfantasie, mit dem Wert der Verarbeitungsanlage und den aktuell sehr niedrigen Ressourcen in Einklang bringt.

Über kurz oder lang dürften es wohl 250 Mio. Aktien werden.

Meine Vermutung wäre die, dass die Aktien irgendwo zwischen 1 und 1.50 CA$ “fair” bewertet sein müssten, um sowohl Käufer vom Wachstumspotenzial zu überzeugen, als auch die Altaktionäre bei Stange zu halten, welche Mitte 2016 an der Privatplatzierung von 100 Mio. Aktien zu 0.35 CA$ teilgenommen haben. Über 1.50 CA$ ist kurzfristig eher mit mehr Abgabedruck zu rechnen. Wobei ich nicht die “magischen Fähigkeiten” eines Frank Giustra einschätzen kann. Dieser hat schon oft gezeigt, dass Aktienkurse nur das Ergebnis von zielgerichtet durchgeführten Kapitalmaßnahmen sind und darum besonders im Anfangsstadium keine feststehende Größe. Man erinnere sich nur an den ebenfalls von Frank Giustra lancierte Lithium X Minerals (Toronto: LIX), die unter ähnlichen Voraussetzungen und bei 0.40 CA$ startete und nun >2 CA$ notiert. Doch solche Entwicklungen lassen sich natürlich schwer exakt prognostizieren, wenngleich eine Richtungsprognose vor dem Einstieg sicher ausreicht.

Fazit

Wer nach meiner Erstvorstellung sowie unter 0.60 CA$ oder zu meiner Limitempfehlung von 0.55 CA$ ein paar Stücke bekommen hat, sollte unbedingt weiter dabei bleiben und darf sich über eine wahrscheinlichen Gewinn von voraussichtlich mindestens +45% innerhalb weniger Monate freuen. Die ersten Kurse dürften nach der mehrwöchigen Handelsaussetzung (Letzter Handel erfolgte am 23. Dezember) zwischen 0.70 und 1.00 CA$ liegen. Wenn Sie sich ein paar Stücke hinlegen können und bei maximal 0.85 CA$ zum Zuge kommen, können Sie dies tun. Doch ich bin mir relativ sicher, dass die ersten Kurse eher über als unter 1 CA$ liegen werden. Über 1 CA$ wäre die Aktie ebenfalls eine interessante Langfristanlage, jedoch für meine strikten Bewertungskriterien kurzfristig zu teuer. Dennoch wäre der Titel zu aussichtsreich für einen Verkauf und Gewinnmitnahmen verfrüht. Mein Anlageurteil daher: HALTEN.

Ende Teil I

Neuempfehlung

![]()

Lydian International (Toronto: LYD – WKN: A0NBBU) Kurs: 0.36 CA$

Internetseite von Lydian International

Kauflimit: 0.33 CA$ – Kursziel: >0.55 CA$

Highlights der Empfehlung:

- Eigenheiten des Unternehmens: Unternehmenssitz auf Jersey sowie eine hohe Aktienzahl (700 Mio.)

- Vollfinanziertes Projekt >400 Mio. US$ Kapitalinvestitionen.

- Die Jahresproduktion von 211.000 Unzen und All-In-Sustaining Kosten (AISC) von nur 585 US$/Unze sind stark Cash-Flow positiv.

- Etwa Mitte 2017 soll es ein “Ressourcen-Upgrade” auf Basis der 2016 erfolgten Explorationsbohrungen geben, das eine deutliche Erhöhung der Lebensdauer bestätigen und die Vorproduktionsdaten weiter verbessern dürfte und ein starker Katalysator für den Aktienkurs sein sollte.

- Per 3. Quartal beträgt die verfügbare Liquidität 153 Mio. US$, dies entspricht 0,29 CA$ pro Aktie! Auf dem aktuellen Kurs von 0,36 CA$ wird dementsprechend nur ein geringer Aufschlag auf den Buchwert vorgenommen, obwohl die Projektdaten (IRR ca. 25%) ausgezeichnet sind.

- CEO Howard Stevenson war zuvor COO von Alacer Gold Corp (Türkei) und ist mit den typischen Produktionsgegebenheiten der Region bestens vertraut.

- Die Bauphase hat im November 2016 begonnen und wird im Frühjahr 2018 abgeschlossen sein. In den nächsten 18 Monaten dürfte das Re-Rating vom Explorer zum Produzenten den Kurs positiv beeinflussen.

Mitte Dezember im sharedeals Live-Chat am Montag, hatte ich die Chancen von Lydian International besprochen, als der Aktienkurs um 0.30 CA$ notierte. Damals gab es, wegen der unklaren Lage beim Goldpreis und dem bevorstehenden Erholungspotenzial aller weiteren Empfehlungen leider keine Möglichkeit zur Aufnahme in die Empfehlungsliste.

Mittlerweile hat sich der Kurs meiner zur Gegenfianzierung dieses Kaufes verwendeten Wesdome stabilisiert und ist seit Jahresbeginn um +20% gestiegen, so dass ein Aktientausch (sichere Wesdome raus und potenzialreichere Lydian International rein) jetzt absolut Sinn macht.

Wesdome hat Sie zudem sehr sicher über die letzten 6 Monate gebracht. Im Vergleich zum Junior Goldminen ETF (NYSE: GDXJ) verbesserte sich der Aktienkurs von Wesdome um +26%, verglichen mit einem Rückgang des Sektors von -18%.

Lydian International ist wahrscheinlich keine Empfehlung, die man haben muss und stellt eher eine Übergangslösung für meinen Wesdome-Verkauf dar. Das Kurspotenzial ist mit Sicherheit auch größer als ich es mit meinem Kursziel von 0.55 CA$ andeute. Doch es gibt auch einige Haken bei der Empfehlung zu beachten. Darum ist die Aktie für mich eher ein Tradingposition und ich werde mich nach erfolgter Neubewertung >0.50 CA$ auch gerne wieder von dieser Aktie verabschieden.

So befindet sich das Projekt in einem kleinen Land, nämlich in Armenien, das nicht unbedingt als “politisch etabliertes Abbaugebiet” bekannt ist. Darum meiden viele Investoren dieses unbekannte Terrain, was sich in einer markanten Unterbewertung ausdrückt. Nun habe ich persönlich die Erfahrung gemacht, dass gerade neue und unbekannte Länder relativ aufgeschlossen für Auslandsinvestitionen sind und zumindest in der Anfangsphase eine relativ leichte Gesetzgebung sowie niedrige Steuern bieten. In der Aufbauphase kann man darum ruhig auch einmal eine Aktie halten, die in diesem für Mineninvestoren als Neuland zu bezeichnenden Gebiet operieren.

Eine weitere Eigenart dieser Aktie ist die rechtliche Konstruktion im Steuerparadies Jersey (ISIN: JE…) sowie die hohe Zahl ausstehender Aktien, die zurzeit bei 700 Millionen liegt. Trotzdem stieg die Aktie im 1. Halbjahr 2016 – wegen der enormen Unterbewertung – dennoch von <0.20 auf >0.50 CA$. Die hohe Aktienzahl ist darum kein Kriterium, dass einem Kursanstieg entgegensteht.

Einen steigenden Trend sehe ich darum zumindest auf Sicht der nächsten 6-12 Monate. In der Bauphase kommt es oft zu einer Neubewertung der Aktien. Die fundamentalen Voraussetzungen für einen erfolgreichen Minenstart sind bei Lydian International sehr wohl offenkundig und bewiesen. Darum halte ich den Kaufzeitpunkt jetzt für angebracht.

In den nächsten 6-12 Monaten dürfte der Kurs mindestens in den Bereich von 0.50-0.60 CA$ und somit zwischen 50-80% steigen.

Chart von Lydian International

Quelle: Stockcharts.com

Das Amulsar Projekt befindet sich 170 Kilometer südöstlich der Hauptstadt Yerevan. Es gibt dort geteerte Straßen, Wasser und eine Hochspannungsleitung. Die erwarteten Förderkosten (AISC) werden mit geringen 585 US$/Unze erwartet und es besteht darum noch etwas Spielraum für höhere Kosten, ohne die Profitabilität zu gefährden.

100% finanziertes Minenprojekt

Insgesamt werden die Kapitalinvestitionen vor dem Produktionsstart mit 370 Mio. US$ veranschlagt. Der finanzierte und verfügbare Rahmen – inkl. Fremdkapital (160 Mio. US$), Gold-Streaming-Abkommen (60 Mio. US$), Leasingverträgen (75 Mio. US$) sowie EBRD-Darlehen (10 Mio. US$) sowie dem Eigenkapital (110 Mio. US$) entspricht über 400 Mio. US$.

Die Nettoeinnahmen der Goldproduktion werden dabei mehr als das doppelte hereinspielen.

Die finale Machbarkeitsstudie (PDF) wurde im Krisenjahr 2015 fertig gestellt und unter entsprechend vorsichtigen Parametern angefertigt. So besitzt sie “nur” ein auf 10 Jahre ausgelegtes Produktionsprofil und kommt dennoch auf hervorragende Werte.

Der jährliche Kapitalrückfluss aus den Verkäufen von 211.000 Goldunzen dürfte bei einem 1.200 US$ Goldpreis bis zu 126 Mio. US$ ausmachen. Bei 10 Jahren Förderdauer wären dies >1,2 Mrd. US$ und abzüglich der Zinsen, Steuern & Abschreibungen dürften davon etwa 500 Mio. US$ in die Kasse fließen. Dies entspricht einem Wert von 0.85 CA$ pro Aktie. Selbst ein Risiko-Abschlag von 25% führt noch immer zu einem Wert von 0.65 CA$ und 85% Kurspotenzial.

Die Kapitalverzinsung (IRR) beträgt aktuell etwa 25% bei einem Goldpreis von 1.250 US$ ([email protected] US$ Goldpreis = 28% bei 1.150 US$ = 22%). Bei operativen Förderkosten (Cash-Kosten) von nur 500 US$/Goldunze wird diese Mine mit jedem Goldpreisszenario fertig. Unter der Annahme, dass die Mine noch deutlich länger in Betrieb bleibt als angenommen wird – siehe nachfolgende Ausführungen – dürfte der reale IRR sogar noch deutlich steigerungsfähig sein.

Überraschungspotenzial bei der Lebensdauer

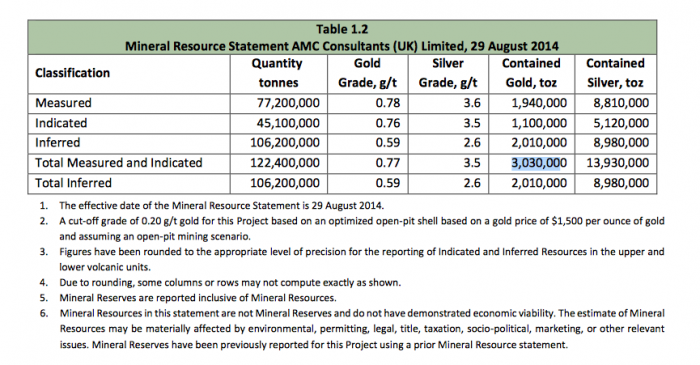

Der NI 43-101 Technical Report (PDF) enthält eine Aufstellung der vorhandenen und abbaubaren Reserven & Ressourcen mit durchschnittlichen Graden von 0,77 g/t Gold, entsprechend 3 Mio. Goldunzen. Eine weitere “Inferred” Ressource von 2 Mio. Unzen ist ebenfalls vorhanden und wird aus reiner Vorsichtsmaßnahme mit 0,59 g/t angegeben. Die tatsächlich mögliche Lebensdauer des Projektes dürfte bei erwarteten 211.000 Unzen Jahresproduktion eher zwischen 14 und 20 Jahren liegen und nicht bei den in der FS angegebenen 10 Jahren!

Ressourcenschätzung von 2015 (5 Mio. Goldunzen!)

Quelle: NI 43 101 Technical Report

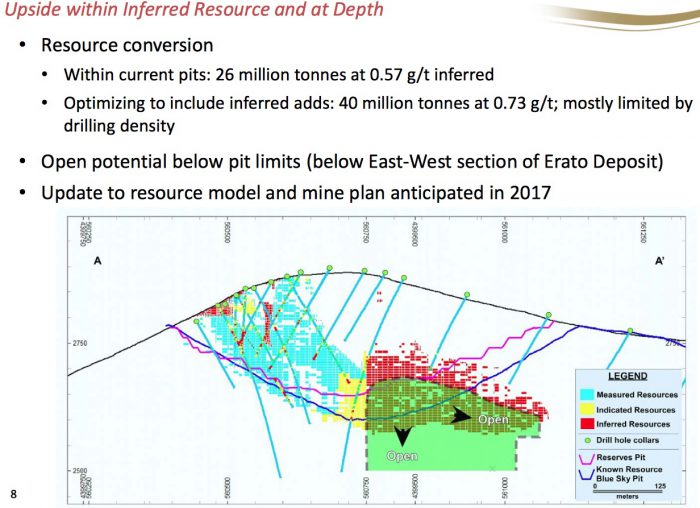

Dieses Potenzial einer deutlich längeren Lebensdauer ist der wichtigste Faktor für meine Empfehlung. Die Möglichkeit den Tagebau zu optimieren und um weitere bis zu 40 Mio. Tonnen mit Goldgehalten von 0,73 g/t zu erweitern, wurde vom Unternehmen auch bestätigt und soll in einem im Laufe des Jahres erwarteten Update bestätigt werden.

Ausbaumöglichkeit für den Tagebau mit längerer Lebensdauer

Quelle: Unternehmenspräsentation

Aktien im Sektorvergleich unterbewertet

Es gibt für Projektentwickler mehrere Bewertungsmethoden, die ungefähr einen Rahmen für den tiefsten und den fairen Aktienkurs ermöglichen. Wobei in einem schlechten Kapitalmarktumfeld der tiefste Kurs eine untere Begrenzung darstellt.

Die wichtigsten Bewertungskennziffern möchte ich Ihnen kurz aufzählen:

- Nettoprojektwert P/NAV

Gemessen am Nettokapitalwert des Projektes von >500 Mio. US$ und einer aktuellen Marktkapitalisierung von 190 Mio. US$ beträgt der P/NAV nur 0,37. Normalerweise geht man im Stadium vor der Finanzierung ungefähr von einem fairen NAV von 0.2 aus, der nach erfolgter Finanzierungszusage >0.5 gehen sollte. Wobei Produzenten mit einem P/NAV von 1 bewertet werden. Die Präsentation von November 2016, als der Kurs deutlich höher bei 0.45 CA$ stand, zeigt noch eine Unterbewertung anhand eines P/NAV von 0.50. Zurzeit ist die Aktie noch einmal günstiger geworden.

- Nur 90 US$ Bewertung pro Unze:

Selbst auf Basis der in der FS herangezogenen konservativen Angabe von 2,1 Mio. Goldunzen, ist die Aktienbewertung von 90 US$ pro Goldunze (190 Mio. US$ Marktkap. / 2.1 Mio. Unzen Reserven) sehr günstig und erreicht nur 7% des “in-situ” Wertes. Bei <600 US$/Unze Förderkosten und dem erwarteten Gewinnpotenzial dürfte eine Unze deutlich höher bewertet sein und 200-300 US$ wären hier sicher nicht zu viel, zumal man noch das zusätzliche Ressourcenpotenzial von bis zu 5 Mio. Unzen berücksichtigen muss. - 900 US$ pro Produktionsunze:

Einen weiteren Indikator für die Bewertung liefert die Produktionsbewertung anhand der Marktkapitalisierung je Produktionsunze. Diese liegt üblicherweise zwischen 2.000 (wenig profitabel + viel Fremdkapital + politische Risiken) und 4.000 US$ (hochprofitabel + sicheres Abbaugebiet). Para Resources ist mit 863 US$ je Produktionsunze einer der günstigsten Produzenten, die ich kenne. Para ist zwar kleiner, gleicht dies aber durch die geringe Verschuldung aus und den Umstand, dass die Produktionsanlage sehr günstig übernommen wurde. Bei Lydian International sollte man noch den Gold-Streaming-Vertrag und die Fremdkapital beachten. Gleichwohl ist die Bewertung sehr günstig.

Fazit

Der dünne Handel mit den Lydian International Aktien, die hohe Aktienzahl und die Möglichkeit, dass wir in den nächsten Wochen vielleicht auch einmal einen kurzen Rücksetzer bei den Goldaktien sehen könnten, führen zu meinem Limitvorschlag von 0.33 CA$, den Sie unbedingt einhalten sollten. Sollte der Kurs gar auf 0.30 CA$ fallen, wäre dies dann auch kein Drama mehr. Kommen Sie zum Limit an die Aktien, wäre das gemessen am Kurspotenzial von 0.50-0.55 CA$ ein konservatives Gewinnpotenzial von +51 bis +67%.

Ende Teil II

Anlagestrategie

Sind die USA tatsächlich so “great”?

Die Antrittsrede von Donald Trump wurde vielfach bezüglich seiner Aussage: “America First” kritisiert. Obwohl Trump schon seit dem Ende der 80er Jahre diese Töne anschlägt. Doch mit seiner Bestandsaufnahme, dass die USA kein Wirtschaftswachstumswunderland sind sondern ein Sanierungsfall, der von Bürokraten aus Washington ausgesaugt wird, hat er absolut recht.

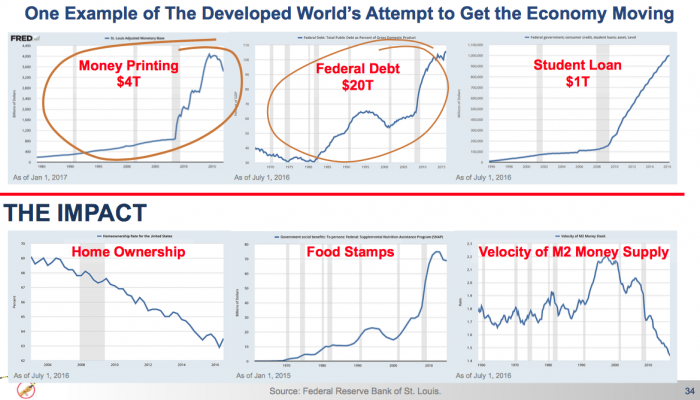

Oft werden in den Medien weltweit die US-amerikanischen Wachstumszahlen gefeiert. Dabei gibt es viele gegensätzliche Faktoren, die gerne ausgeblendet werden. Rob McEwen Ex-CEO von Goldcorp und CEO von McEwen Mining (Toronto: MUX – einer hervorragenden Aktie die auch im Best of Gold Miners Hebelzertifikat (WKN: MF0FUS) vertreten ist) – der für seine Arbeit nur 1 US$ pro Jahr kassiert und mit 25% Aktien am Unternehmen beteiligt ist – fasst die Wiedersprüche gut in einer Grafik zusammen:

US-Wirtschaft ein Sanierungsfall?

Quelle: Unternehmenspräsentation McEwen Mining

Ein Land, welches knapp 70 Millionen oder knapp 22% seiner gesamten Bevölkerung von 324 Millionen praktisch aus den Arbeitslosenstatistiken ausblendet und mit Fressensmarken (wobei diese meins Wissens wie Debitkarten funktionieren mit denen man praktisch alles ausser Alkohol und Zigaretten kaufen kann) ruhig hält, hat doch ein größeres Problem.

Dass sich der durchschnittliche US-Amerikaner wegen horrender Studiengebühren kaum noch eine Universitätsausbildung leisten kann und die Studenten gezwungen sind, sich mittels Krediten zu finanzieren, ist ein weiterer Punkt. Zumal viele Universitätsabgänger bei “Starbugs”, “McDoof” oder unbezahlten Internet-Start-Ups arbeiten müssen, anstatt in hochbezahlten Jobs, die ihnen die Rückzahlung der Kredite erlauben würden. Die Möglichkeit von Studienkrediten sind per se sicher nicht schlecht. Aber wenn das Volumen seit 2010 und innert 5 Jahren von rund 100 Mrd. auf 1.000 Mrd. US$ explodiert, läuft etwas falsch.

Zeitgleich fällt die Zahl der Immobilienbesitzer immer weiter und ging in den letzten 10 Jahren von annähernd 70% auf rund 60% zurück.

Diese drastischen Verschlechterung der allgemeinen Lebensverhältnisse wird von explodierenden Staatsschulden begleitet, welche seit der Finanzkrise 2008 von 60% auf 100% des BIP bzw. >20.000 Mrd. US$ gestiegen sind, wobei die Summe der bereits versprochenen und zukünftig zu finanzierenden Ausgaben (v.a. Pensionszahlungen + Militärhaushalt) >100.000 Mrd. US$ betragen. Dagegen ist die Ausweitung der Bilanzsumme der US-Notenbank von 4.000 Mrd. US$ – welche vor allem dazu dient Problemkredite im Privatsektor aufzufangen – fast schon geringfügig… 40.000 Mrd. US$ Schulden unter Obama haben trotz aller anderslautenden Versprechungen nicht zu mehr Wachstum und besseren Lebensverhältnissen geführt.

Und gerade die hysterischsten Gegner von Trump glauben ganz fest daran, dass der Staat einfach noch weitere Billionen US$ an Neuverschuldung aufnehmen sollte, um alle Probleme “wegzudrucken”. Wobei bislang Donald Trump kein Rezept für eine Staatsquotensenkung und Privatsektorstärkung vorgestellt hat, die ohne Milliardenausfälle in den für die nächsten Jahrzehnte verplanten Budgets auskommt.

All dies ist positiv für Vermögenssicherung in Edelmetallen. Darum befindet sich der Goldpreis und mit ihm der wesentlich dynamischere Goldminenindex ETF (NYSE: GDX) in einer sehr interessanten Ausbruchformation. Über 22 US$ stehen die Chancen sehr gut, dass wir schon innerhalb von wenigen Monaten wieder das Sommerhoch 2016 erreichen.

GDX-Kaufsignal

Quelle: Stockcharts.com

Viele Investoren warten nun auf den angeblich “überfälligen” Rücksetzer und Privatanleger haben nach der starken Rally sogar eher Gewinne mitgenommen und Positionen abgebaut. Nach lediglich 20% Anstieg halte ich dies für verfrüht und sehe darin ein starkes Zeichen, dass die Gold- und Minenrally noch bis weit in den Frühjahr hinein weiterlaufen kann.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Der aktuelle Chat-Termin:![]()

Nächster Goldherz-Live-Chat am Montag 30. Januar von 19:00 bis 20:00 Uhr im Live-Chat von Sharedeals.de![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Canarc Resource, Golden Arrow Resources, I-Minerals, K92 Mining, Margaret Lake Diamonds, Para Resources, Perseus Mining, TerraX Minerals, Treasury Metals, Wealth Minerals, Silver One Resources. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- I-Minerals: Mit dem Herausgeber geschäftlich verbundene Parteien halten Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Wealth Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- K92 Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Margaret Lake Diamonds: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Dolly Varden Silver: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)