Goldherz Report Ausgabe 32/2022 – Donnerstag, 25. August 2022

Liebe Leserin, lieber Leser,

Liebe Leserin, lieber Leser,

weiter schweben berechtigte Rezessionssorgen über den Märkten. Augenscheinlich möchte sich die US-Notenbank von ihrer prozyklischen und inflationsfördernden Geldpolitik verabschieden und scheint jetzt mit satten Zinserhöhungen stark antiinflationär unterwegs zu sein.

Damit riskiert die Währungshüter eine sogenannte harte Landung, denn bleiben die Erfolge bei der Inflationsbekämpfung aus, führt dies zu einem Wachstumseinbruch und schließlich in eine Rezession.

Heute teilten die Ökonomen der Schweizer Großbank UBS mit, dass sich die Eurozone bereits in einer “seichten” Rezession befände, die durch steigende Energiepreise ausgelöst wurde und bis zum Jahresende andauern sollte.

Der Chefökonom von Morgan Stanley äußert sich sogar noch pessimistischer:

„Wir gehen davon aus, dass sich die Energiekrise bis ins nächste Jahr hinein auswirken wird, da wir davon ausgehen, dass die höheren Preise und die Unsicherheit bei der Energieversorgung bis weit in den Winter 2023-24 hinein anhalten werden.”

Viele Anleger fragten darum mich in letzter Zeit häufig, ob sie mit ihren Aktien gut durch die Rezession kommen oder lieber vorher verkaufen sollten?

Eine berechtigte Sorge, der ich heute auf den Grund gehen möchte.

Trotz der turbulenten Zeiten an den Börsen präsentieren sich Rohstoffe wie Öl, Gas oder auch Kohle als die Gewinner schlechthin, die über die letzten zwei Jahre eine ausgezeichnete Performance hinlegt haben.

Ich bin selbst der Ansicht, dass Anleger mit einem kurzsichtigen Verkauf in der Anfangsphase des neuen Rohstoff- und Kapitalinvestitionszyklus einen großen Fehler begehen würden.

So absurd es klingt: Das Leid der Börsen und Konjunktur ist Wasser auf die Mühlen der Rohstoff-Anleger

Das ist nicht nur meine Ansicht eines berufsbedingten Optimisten.

Seien Sie versichert: Wäre ich nicht 100% vom Thema der Rohstoff-Anlagen überzeugt, würde ich heute einen Value-Aktien-Report schreiben, mit Inspiration der Börsenlegende Warren Buffett.

Ich bin überzeugt: In den nächsten Jahren können Sie selbst als Privatanleger die Renditen von Buffett übertreffen, wenn Sie sich intensiv mit Rohstoffen und Rohstoffaktien befassen, so wie ich das seit mehr als 20 Jahren tue.

Dabei lege ich auf die Meinung von Experten wert, die ich seit Jahren verfolge – wie den legendären Fondsmanager Leigh Goehring.

Goehring – übrigens nicht verwandt oder bekannt mit dem ehemaligen Luftmarschall – hatte bereits den letzten großen Rohstoffboom vorhergesehen und zwischen 2005 und 2015 einen global führenden Rohstoff-Fonds mit einer Anlagevermögen von bis zu 5 Milliarden US$ geleitet.

Heute teilt Leigh Goehring seinen langjährigen Erfahrungsschatz mit seinem höchst erfahrenen, fokussierten Team aus drei Personen. Besonders gefällt mir dabei die datenbasierte Auswertung von Entwicklungen an den Rohstoffmärkten, die das Team sammelt und auswertet.

Für die Fondsmanager Goehring & Rozencwajg ist die Sache derzeit ebenfalls klar:

Jahrelange Unterinvestitionen in die Branche machen Rohstoffaktien für die kommenden Jahre attraktiv.

Einige Rohstoffaktien, besonders aus dem Energiesektor, erzielen darum zurzeit astronomische Renditen. Andere, beispielsweise Basismetall- oder Edelmetallproduzenten, verhalten sich zuletzt schwächer.

Schließlich sind Rezessionsängste unter Anlegern weit verbreitet und es geht die Furcht um, Rohstoffen könnte ein Abverkauf wie in der Finanzkrise bevorstehen.

Doch die Fondsmanager Goehring & Rozencwajg raten in ihrem jüngsten Marktkommentar dringend davon ab, Rezessionssorgen als Verkaufsgrund für Rohstoffe zu nutzen.

„Die Rohstoffmärkte haben heute keine Ähnlichkeit mit 2008.“

Investoren würden nach Ansicht des Fondsmanagers mit über 20 Jahren Erfahrung das Risiko eingehen, ihre Positionen am Tiefpunkt glattzustellen und so das große Renditepotenzial in dieser Dekade zu verpassen.

Konjunkturzyklus meist nicht mit Rohstoffzyklus synchron

Viele Investoren wurden in diesem Jahr auf dem falschen Fuß erwischt.

So schreibt Goehring & Rozencwajg:

„Aktien und festverzinsliche Wertpapiere wurden gleichzeitig verkauft als die Anleger begannen, eine Periode mit niedrigem Wachstum und hoher Inflation einzupreisen“.

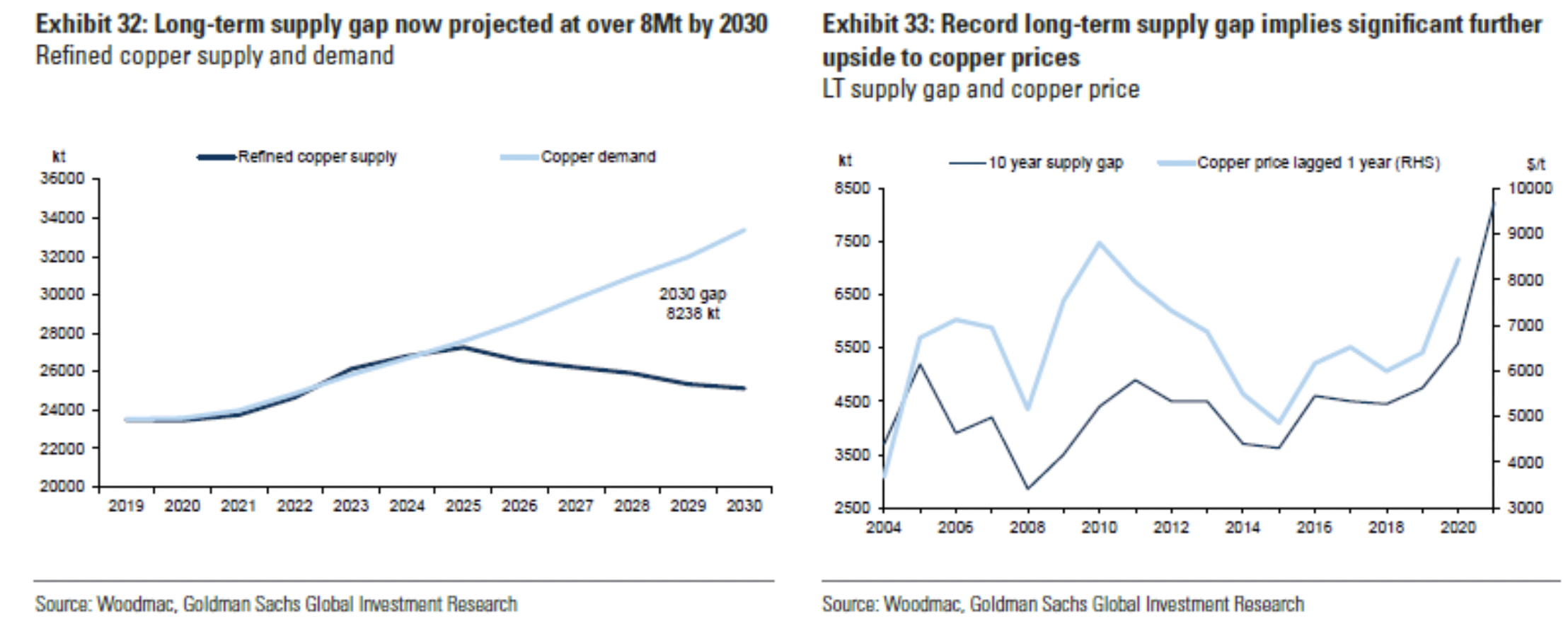

Auch Kupfer, welches als wirtschaftlicher Indikator gilt, ist im Preis seit Jahresbeginn deutlich gefallen und stimmt damit auf eine Rezession ein.

Doch Goehring & Rozencwajg sind sich sicher, dass es ein Fehler wäre, Rohstoffe jetzt wegen Rezessionsängsten zu verkaufen. Tatsächlich waren Rohstoffaktien im 20. Jahrhundert in den meisten Rezessionen eine gute Anlage.

Dazu ziehen die Fondsmanager einen historischen Vergleich.

Der allgemeine Konjunkturzyklus stimme oft nicht mit den Hausse- und Baisse-Märkten für Rohstoffe überein:

„In den meisten der vergangenen 120 Jahre waren der Rohstoffzyklus und der Konjunkturzyklus überhaupt nicht synchron.“

Das würde bedeuten, dass sich eine abschwächende Wirtschaft nicht zwingend negativ auf die Rohstoffpreise auswirkt.

In der großen Depression in den 1930er Jahren beispielsweise konnten Rohstoffe den allgemeinen Aktienmarkt bei Weitem übertreffen, als Aktien erst 1954 wieder ihren Höchststand vor dem Crash von 1929 erreichten.

Ein einfaches Rohstoff-Portfolio hingegen, welches zu gleichen Teilen aus Goldminen, Ölproduzenten, Basismetallminen und Agrarunternehmen bestand und kurz vor dem Börsencrash 1929 angelegt wurde, hatte sich ein Jahrzehnt später mehr als verdoppelt, heißt es in dem Kommentar.

Sie sehen auch in der Grafik, dass von historischen Bewertungsspitzen bei den Aktien aus immer ein massiver Rückschlag folgte, bei denen Rohstoffe um ein Vielfaches besser abschneiden konnten.

Besonders in den Dekaden von 1929 bis 1940 sowie 1971 bis 1980 sowie 2000 bis 2008 konnten Rohstoffinvestoren riesige Profite einstreichen:

Die Rohstoffpreise erholen sich, und die Geschichte zeigt, dass ein längerer Aufschwung negative Aussichten für Aktien bedeutet. Der S&P 500 war im Verhältnis zu den Rohstoffpreisen in den letzten 100+ Jahren noch nie so teuer. Quelle: Deutsche Bank Research

Der Grund für die gute Rohstoffperformance ist dabei relativ einfach zu verstehen. Es handelt sich um den Investitions- bzw. Kapitalzyklus im Rohstoffsektor.

Kurz und knapp sieht ein solcher Zyklus typischerweise wie folgt aus:

- 1.) Es herrscht eine Zeit hoher Rohstoff- und Energiepreise, die zu starken Gewinnen im Rohstoffsektor führen.

- 2) Von den hohen Gewinnen werden neue Investoren und damit frisches Kapital angezogen. Daraufhin werden Investitionen in die Erschließung neuer Vorkommen getätigt.

- 3) Das neu erschlossene Angebot übersteigt schließlich die Nachfrage. Der Angebotsüberschuss führt dann zu sinkenden Rohstoffpreisen.

- 4) Projekte, die noch am Höhepunkt des Zyklus finanziert wurden, werden durch die fallenden Preise unwirtschaftlich und somit abgeschrieben.

- 5) All dies führt wiederum zu einem sinkenden Angebot, Lagerbestände werden abgebaut und das Ganze kann von vorne losgehen.

Nach einem neuen, groß ausgelegten Investitionszyklus der Unternehmen hält man bisher vergebens Ausschau.

Rohstoffe im Verhältnis radikal unterbewertet

Ein Szenario wie die große Depression halten Goehring & Rozencwajg für unwahrscheinlich. Trotzdem sehen sie Rohstoffe weiterhin als starke Anlage, da sie im Vergleich zu Finanzanlagen billig sind.

Der Fondsmanager weist darauf hin:

„Die radikale Unterbewertung von Rohstoffen und Rohstoffaktien ist heute größer als 1929 und das Ausmaß des Kapitalmangels ist ebenso groß“.

Vor allem mit einem Rohstoff liebäugeln die Experten besonders:

„Kupfer ist nach wie vor unser Lieblingsbasismetall.“

Der Ausbau der erneuerbaren Energien soll der Kupfernachfrage in diesem Jahrzehnt starken Rückenwind verleihen.

„Es ist eine große strukturelle Lücke zwischen Angebot und Nachfrage entstanden, die nur durch deutlich höhere Preise geschlossen werden kann.“

Laut Goldman Sachs nimmt die Unterversorgung von Kupfer in der zweiten Hälfte dieser Dekade extrem zu:

Auch wenn der Kupfer-Spotpreis sowie die Aktien von Kupferproduzenten in den vergangenen Wochen deutlich nachgegeben haben, so behalten Goehring & Rozencwajg ihren optimistischen Ausblick und sehen eine starke Kaufgelegenheit in der Schwäche.

Ich stimme ihnen in ihrer Schlussfolgerung zu.

Außerdem hat sich der Kupferpreis seit Anfang Juli bereits von 7.000 um gute +15% auf 8.000 US$ pro Tonne erholt. Auf diesem Niveau verdienen die meisten Kupferkonzerne weiterhin viel Geld.

Der Vorstand eines führenden Kupferkonzerns bestätigte vor wenigen Tagen meinen Optimismus als er sagte:

„Wir beobachten keinen Rückgang der Kupfernachfrage und gehen auch nicht bis zum Jahresende davon aus.”

Darum habe ich auch in meinem Premium-Börsendienst über die letzten Wochen auf exzellente Kaufchancen bei den aussichtsreichsten Kupfer-Aktien hingewiesen.

Mein neuer Favorit im Kupfersektor legte Ende Juli starke Quartalsergebnisse vor und überzeugte mich vor allem hinsichtlich des zukünftigen Cashflow-Potenzials, das in der aktuellen Marktbewertung noch nicht ausreichend Berücksichtigung findet.

Mit einem Wachstum seiner Kupferproduktion um 100% in 2023 liegt dieser Bergbaukonzern weltweit auf der ersten Position.

Alle weiteren großen Wettbewerber unter den globalen Kupferaktien planen ihre Produktion im Schnitt gerade einmal um 6% zu erweitern.

Demnach wachsen die Aktien meines Favoriten damit im kommenden Jahr 16-mal schneller.

Für dieses Wachstum müssen Sie noch nicht einmal tief in die Tasche greifen. Tatsächlich offeriert sich dieser Value-Investitionswert Ihnen für ein irrsinnig günstiges Kurs-Gewinn-Verhältnis (KGV) von nur 6,6. Der Betriebsgewinn liegt bezogen auf den gesamten Unternehmenswert sogar bei 26%. Aus diesem immensen Kapitalzufluss lassen sich sämtliche Investitionsvorhaben mit spielender Leichtigkeit realisieren.

Für Ihre Investitionsgeduld werden Sie als potenzieller Anleger außerdem mit einer satten Dividenden- und Aktienrückkauf-Rendite von voraussichtlich kombiniert 12-13% jährlich belohnt.

Erfahren Sie die Namen meines neuesten Kupfer-Favoriten noch HEUTE:

Abonnieren Sie mein Premium-Produkt Goldherz PLUS

Für mich steht fest: Die Bewertung von zahlreichen Industriewerten, vor allem aus den Sektoren Energie und Basismetallen wie Kupfer, sollte allein wegen der derzeitigen globalen Engpässe bei der Versorgungslage und den parallel dazu verlaufenden planbaren Einnahmenströmen dieser Konzerne deutlich höher liegen als heute.

Statt einer Bewertung mit dem vorausschauenden 3-4-Fachen ihrer Betriebsgewinne, halte ich langfristig sogar Bewertungen mit dem 8-12-fachen Betriebsgewinn für angezeigt.

Tatsächlich sollte es für Anleger leicht möglich sein, diese wiederkehrenden Zyklen in hohe Depotrenditen zu verwandeln.

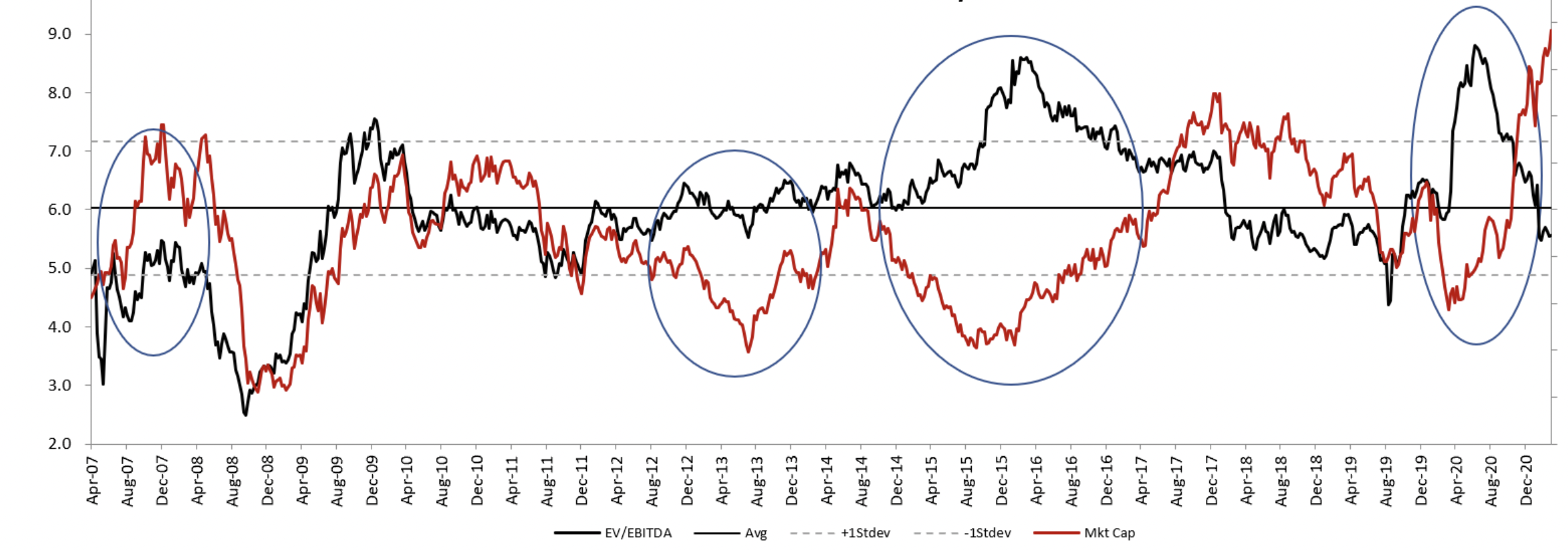

Betrachten Sie als Beispiel den Verlauf dieser zyklischen Industrieaktie seit 2007:

Ein Anleger der zwischen dem 3-4-fachen EV/EBITDA kaufte und beim 6-8-fachen EV/EBITDA verkaufte, verdiente regelmäßig prozentual dreistellige Renditen. So lange es keine signifikanten Erweiterungsprojekte gibt, welche die globale Versorgungslage verbessern, profitieren Sie als Rohstoffanleger sogar dreifach:

- Von steigenden Bewertungsverhältnissen, gemessen etwas am EV/EBITDA

- Von hohen und stetig wachsenden Dividendenerträgen

- Von steigenden Rohstoffpreisen, die den Gesamtgewinn zusätzlich hebeln

So könnte eine Rohstoff-Aktie, die heute mit dem 4-fachen Betriebsgewinn (EBITDA) bewertet wird, bei einem Anstieg der Rohstoffpreise um 50% auf ein EV/EBITDA-Niveau von 2 fallen. Das liegt daran, dass sich bei einer 50%igen Betriebsmarge, die im Sektor zurzeit üblich ist, der Gewinn überproportional zum Anstieg der Umsätze zeigt, die sich zumeist 1:1 mit den Rohstoffpreisen entwickeln. Bei einer Bewertungsexpansion auf den 6-fachen Betriebsgewinn-Multiplikator, sollte sich der Kurs dieses Titels also mindestens +200% erhöhen.

Ich meine, das sind beste Aussichten für Rohstoffinvestoren.

Die Frage bleibt: Nutzen Sie diese Chance jetzt oder erst nachdem die Kurse gestiegen sind? Historisch ist es erwiesen, dass Anleger meist erst nach einem starken Kursanstieg um mindestens 100% auf eine Aktie als Investition aufmerksam werden. Wer im zyklischen Rohstoffsektor zu spät kommt, der büßt leider einen Großteil der möglichen Renditen ein.

Noch können Sie handeln und sich rechtzeitig vor dem nächsten Boom positionieren.

Die Angst der Mehrzahl von Anlegern ist unser Freund und die Garantie, dass Sie heute und morgen auch noch günstige Aktien mit hohen Renditechancen kaufen dürfen.

Ihr

Andreas Lambrou,

Chefredakteur Goldherz Report

+++ 500 € geschenkt: Goldherz PLUS+ Mitglieder zahlen nur 500 € statt 1.000 € Basis-Honorar für den Aktientausch bei der renommierten Wirtschaftskanzlei Goldenstein +++

Klicken Sie hier: So retten Sie Ihre russischen Aktien vor dem Totalverlust

Der nächste Goldherz Live-Chat-Termin:

![]()

Die nächste Goldherz-Sprechstunde veranstalte ich für Sie am Montag, den 29. August, ab 18:00 Uhr im sharedeals.de Live Chat!

Thema der Woche: “Quo Vadis: Was nun bei Gazprom-Aktien?”

![]()

Offenlegung von Interessenkonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenkonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können:

–.

Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenkonflikt.

Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenkonflikt.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden. Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden. Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der bull markets media GmbH Am Königsgraben 2 DE-15806 Zossen Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Webseite: www.goldherzreport.de

E-Mail: [email protected]

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)