Goldherz Report Ausgabe 33/2022 – Donnerstag, 15. September 2022

Liebe Leserin, lieber Leser,

Liebe Leserin, lieber Leser,

zunächst möchte ich mich bei Ihnen entschuldigen, dass ich in den letzten zwei Wochen keinen Goldherz Report Newsletter versenden konnte. Grund war eine COVID-Infektion, die sich zwei Wochen hinzog, bevor ich mich nun wieder – zum Erstaunen unseres wohlinformierten Gesundheitsministers – zum Kreis der Überlebenden zählen darf.

Wen es interessiert, die Phasen meiner Erkrankung waren:

- 1.) Es fing an mit Magenverstimmungen und einigen Tagen Unwohlsein, mit negativen Schnelltestergebnissen.

- 2.) Es folgten nach etwa vier Tagen Fieberschübe über zwei Tage mit über 39 Grad.

- 3.) Nach drei Tagen setzten starke Gliederschmerzen, Nachtschweiß und Husten ein.

- 4.) Am 4. Tage verlor ich den gesamten Geruchs- und Geschmackssinn, allerdings ohne Fieber.

- 5.) Nach einer Woche ging es mir langsam besser, ich war aber noch bis zum 10. Tage positiv getestet.

- 6.) Es dauerte eine weitere Woche, bis die starke Müdigkeit und Kurzatmigkeit sich verbesserte.

Kurzum: Einen Goldinvestor haut sowas nicht um!

Während der Erholungsphase nach meiner COVID-Infektion hatte ich wieder mehr Zeit, um mich weniger mit den täglichen Kursschwankungen zu beschäftigen, sondern mich mehr den nächsten strategischen Entwicklungen zuzuwenden.

Diese zu verstehen, ist essentiell wichtig, damit wir auch in Zukunft starke Überrenditen einfahren werden.

Sie sind Zeuge des größten geldpolitischen Experiments. Es begann mit der Finanzkrise 2008. Zunächst wurden Billionen von der „freien Wirtschaft“ in das globale Zentralbankensystem überführt, das seitdem eine gigantische Ausweitung seiner Bilanzsummen erfahren hat.

Gleichzeitig wurden die Zinsen auf null herabgesetzt, um künftige Probleme zu verhindern. Einprägsam sind Mario Draghis Worte: „Whatever it takes“. Das schien zu funktionieren und führte zu einem Börsen- und Startup-Boom. Jede noch so verlustreiche Idee wurde finanziert, weil die Fantasie einer exorbitanten Auszahlung am Ende größer war als die laufenden Kosten, bei Nullzinsen.

Wie wird das Experiment enden?

Es ist eine Illusion zu glauben, dass mit dem Ende der Tiefzinsen die Inflation unter das Verzinsungsniveau fallen könnte und wir auf den mittlerweile auf über 300 Billionen US$ gestiegenen Weltschulden eine reale positive Verzinsung erwarten dürfen.

Urs Marti, ein gut befreundeter Fondsmanager beim Value- und Rohstofffonds SIA (www.s-i-a.ch), erinnerte in seinem Vortrag kürzlich an den ehemaligen Reichsbankpräsidenten Rudolph Havenstein, der sinngemäß sagte:

„Wir haben die Wahl, ob es zu einer Revolution kommt oder zu einer Hyperinflation.”

Die Weimarer Republik entschied sich mit Blick auf die Russische Revolution 1917 für den inflationären Weg.

Ich bin überzeugt, dieser wird auch in den nächsten Jahren eingeschlagen werden.

Interessant waren hierzu kürzlich die Bewegungen in den Währungs- und Edelmetallmärkten sowohl beim US-Dollar, dem Gold wie beim Silber.

Schließlich entwichen einige kreditfinanzierte Shortspekulationen auf den Euro zum US-Dollar.

Grund dafür war, dass die EZB in der vergangenen Woche wie erwartet so kräftig wie noch nie den Leitzins um 0,75% auf 1,25% angehoben hatte.

Einige Wetten auf einen fallenden Euro liefen bisher praktisch noch fast „gratis“, weil die Kreditfinanzierung im Euro so preiswert war.

Es bleibt nun zwar immer noch eine hohe Differenz der kurzfristigen Zinsen von über 2,5% zwischen dem US-Dollar und dem Euro. Jedoch sind diese Geschäfte im großen Umfang nun nicht mehr so günstig und bergen somit ein Finanzierungs- und ein Kursschwankungsrisiko.

Das Ifo Institut rechnet sogar mit einer Anhebung der Zinsen in der EU auf bis zu 4% Leitzins.

Mit anderen Worten: Die Risiken einer bisher sicheren US-Dollaraufwertung gegenüber dem Euro nehmen zu.

Infolgedessen sollte es bei ausländischen Spekulanten und Investoren auch wieder zu einem größeren Appetit auf die Edelmetalle kommen.

So konnte vor allem der Silberpreis jüngst abermals sein Sommertief verteidigen und zog unvermittelt von rund 18 auf über 19 US$ pro Unze an.

Beim Goldpreis fiel nun noch die Marke von 1.700 US$ je Unze, doch beobachte ich hier auch eine enorme Kaufneigung aus China.

Die Schweiz, in der die weltweit größten Goldschmelzen und Umschlagplätze für physisches Gold liegen, lieferte im August 80,1 Tonnen Gold im Wert von 4,6 Mrd. US$ nach China. Ein Anstieg gegenüber 32,5 Tonnen im Juni und der zweithöchste Monatswert seit 10 Jahren.

Während also am Chicagoer Goldterminmarkt und aus dem Londoner physischen Markt (LBMA) immer mehr Gold abgezogen wird, landet dieses offensichtlich im östlichen Währungsraum.

Ich wiederhole mich an dieser Stelle einmal mehr mit meiner These, dass der US-Dollar letztlich unabhängig von seiner gegenwärtig scheinbaren Stärke gegen die meisten weiteren Währungen weiter tendenziell gegen Gold abwerten wird. So wie er es seit einem halben Jahrhundert beschleunigt tut.

Nun kommen aber weitere Dollarrisiken hinzu, die bisher nur von aufmerksamen Anlegern wahrgenommen wurden.

Die Tage des US-Dollars als Weltleitwährung scheinen gezählt

So schrieb Chris Turner, der leitende Analyst bei der ING Bank, in seiner volkswirtschaftlichen Analyse „BRICS: The new name in reserve currencies” vom 22. Juni 2022:

„Für Aufsehen sorgte heute eine Rede von Präsident Putin, in der er darlegte, dass Brasilien, Russland, Indien, China und Südafrika (BRICS) eine neue Reservewährung auf der Grundlage eines Währungskorbs entwickeln. Man geht davon aus, dass dieser Korb aus Real, Rubel, Rupien, Renminbi und Rand bestehen und eine Alternative zum Sonderziehungsrecht (SZR) des IWF darstellen wird.”

Die Nachricht, dass Russland die Diskussion über eine neue Reservewährung anzuführen scheint, sollte laut Meinung der ING Bank Volkswirte nicht überraschend gewesen sein. Die Geschwindigkeit, mit der die westlichen Länder und ihre Verbündeten die russischen Devisenreserven sanktioniert hätten und dabei etwa die Hälfte einfroren, habe die russischen Behörden zweifellos schockiert.

Vor allem die Geschwindigkeit und die Verheimlichung, mit der das US-Finanzministerium vorgegangen ist, wurden von den BRIC-Ländern und vor allem von China bemerkt.

So lässt sich sehr gut erklären, warum China nun nach einer längeren Pause wieder massiv im Goldmarkt auf der Käuferseite in Erscheinung trat.

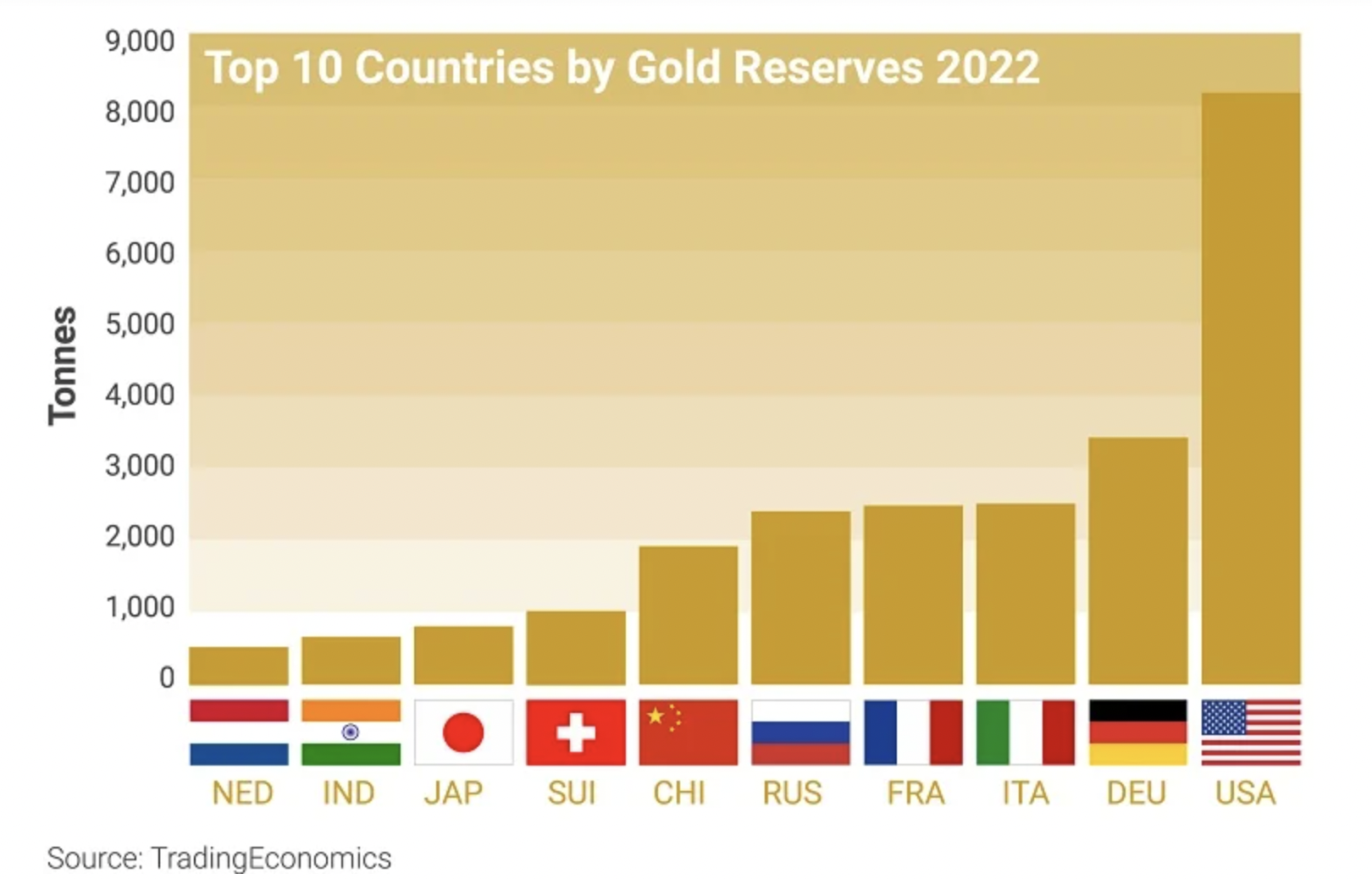

Sie müssen auch bedenken, dass China – außer seinen beachtenswerten Importgeschäften über die Schweiz – seit der Jahrtausendwende selbst zum weltgrößten Goldproduzenten aufstieg und jährlich mehr als 300 Tonnen Gold oder 10 Millionen Unzen im Wert von fast 17 Milliarden US$ fördert.

Die größten Goldproduzenten weltweit sind China und Russland:

Dieses China Gold hat – ebenso wie die russische Goldförderung – selbst offiziellen Zahlen zufolge das Land niemals verlassen und wurde wie ein geheimer Goldschatz bei chinesischen Vermögenden gehortet. Wobei es selbstverständlich keinen einzigen privaten Käufer gibt, der solche Summen aufbringen könnte, wie es russische und chinesischen Institutionen können.

Wobei aller Wahrscheinlichkeit nach der chinesische Staat selbst bereits immense Goldlagerbestände hält, die er bisher nur schrittweise an die Zentralbank weiterreicht.

Der Grund könnte darin liegen, dass es China bisher bevorzugt hat, sich als „armer“ Exporteur gegenüber den USA zu präsentieren und sich nicht bereit zeigte, um in einer neuen multipolaren Weltordnung eine wichtige Führungsrolle zu übernehmen. Doch mittlerweile ist das anders. China investiert heute schon über Infrastrukturprojekte wie die neue eiserne Seidenstraße ein Vielfaches an Kapital, wie es ähnliche Initiativen der EU oder USA tun. Im östlichen Teil Eurasiens, vor allem in Südostasien, hält China mittlerweile schon die alleinige Vormachtstellung und kontrolliert gigantische Flächen und Bevölkerungsanteile, bei denen der Westen nicht mal ansatzweise mithalten kann.

China tritt damit erstmals ins Rampenlicht der neuen Weltordnung

So kam es in der Vergangenheit gleich zu mehreren bedeutenden Sprüngen bei Chinas Goldreserven, die urplötzlich um einige Hundert Tonnen wuchsen.

Quelle: BullionbyPost.eu

Sie können also davon ausgehen, dass China mittlerweile mehr als die 2.000 Tonnen Goldreserven hält, die offiziell ausgewiesen werden. Ich vermute, dass die chinesischen Goldreserven nun längst in Regionen vorgestoßen sind, die in etwa auf der Höhe der US-Goldreserven liegen.

Wobei ich mittlerweile bezweifle, ob die USA tatsächlich noch über 8.000 Tonnen Goldbesitz halten. Es wird schon länger gemutmaßt, dass die USA Teile ihres Goldschatzes verliehen haben, um den Goldpreis unten zu halten. Die USA könnten dabei im Mittelpunkt einer gigantischen Leerverkaufsaktion stehen. Das klingt bei steigenden Goldpreisen sehr kostspielig. Doch am Ende ist es Gold, welches das Vertrauen in die Weltleitwährung untermauert, und je tiefer der Goldpreis in US-Dollar ausgewiesen wird, desto höher liegt das Vertrauen und umgekehrt.

Damit schließe ich nun den Kreis zur neuen BRIC-Weltleitwährung.

Die ING Bank – also keine Wald- und Wiesenbank, sondern eine der auf der ganzen Welt bestvernetzten Handelsbanken – vertritt damit die Ansicht, dass die BRICS-Staaten und hier vor allem Russland und China nun das Gefühl hätten, dass sie eine alternative Reservewährung benötigen, die mit den so genannten Sonderziehungsrechten (SZR) des IWF vergleichbar wäre.

Zur Information: SZR sind ein Währungskorb, der aus US-Dollar, Euro, Pfund, Yen sowie dem Renminbi besteht.

Zurzeit sind SZR im Wert von 950 Milliarden US$ ausstehend, wobei seit Jahren und besonders nach der Finanzkrise 2008 stärker darüber diskutiert wird, ob die SZR eine Alternative zu reinen US-Dollarreserven darstellen könnten. In der Pandemie wurden 2021 fast 500 Milliarden US$ an weiteren SZR ausgegeben, um die Zahlungsbilanz bedürftiger Staaten etwas zu verbessern.

Allerdings haben die USA und der US-Dollar innerhalb des IWF die höchste Stimmen- und Währungsgewichtung.

Den BRIC-Staaten ist das schon länger ein Dorn im Auge. Die uferlose Geldpolitik der USA hat das Vertrauen der BRIC-Länder in den US-Dollar untergraben. Ohne Inflation hat man noch darüber hinweg gesehen, weil man mit den US-Dollar eine relativ hohe Kaufkraft und Freiheit genoss. Doch mittlerweile nimmt die reale Kaufkraft des US-Dollars um mehr als 5% jährlich ab.

Warum sollten die BRICS-Länder eine SZR-ähnliche Korbwährung benötigen?

Dies beantwortete die ING Bank sogleich in Ihrer Analyse:

„Man kann nur vermuten, dass dies ein Schritt ist, um der wahrgenommenen Vorherrschaft der USA im IWF entgegenzuwirken und es den BRICS-Ländern zu ermöglichen, ihren eigenen Einflussbereich und ihre eigene Währungseinheit innerhalb dieses Bereichs aufzubauen. Interessanterweise wurde in dieser Woche berichtet, dass Russland die Stärke des Rubels möglicherweise durch eine Bindung an einen Wechselkurs oder einen Währungskorb ausgleichen will.”

Die ING Banker können den Zeitpunkt einer neuen Weltleitwährung ebenfalls noch nicht exakt vorhersehen, doch sie stellen die richtigen Fragen und schreiben:

„Vielleicht ist dies nur ein Versuchsballon von Präsident Putin, aber was sind die ersten Überlegungen? Wird der BRICS-Korb viele Devisenreserven aus den BRICS-Ländern selbst oder aus Ländern anziehen, die als in ihrem Einflussbereich liegend angesehen werden – z. B. Länder in der GUS oder freundlichere Regime in der Golfregion oder Südasien?”

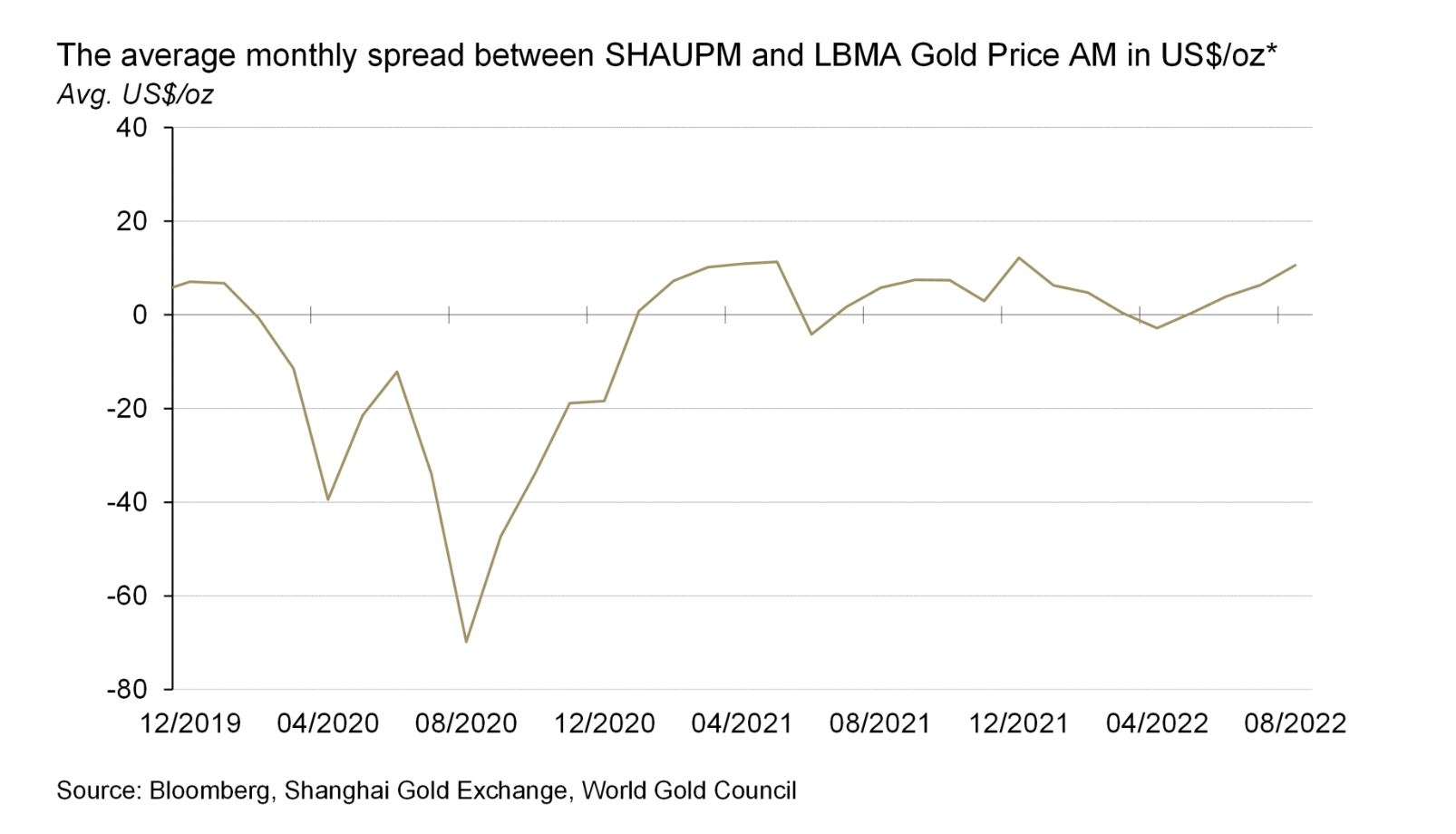

Ein Indikator, der für eine Abkoppelung der BRICS-Staaten vom US-Dollar spricht, könnte der Goldpreis an der Goldbörse Shanghai sein. Dieser wickelt ausschließlich physische Lieferungen ab. Es lassen sich hier auf Termin keine Geldeinheiten handeln, so dass der Goldpreis in Shanghai aktuell wohl den wahrhaftigsten und ehrlichsten Goldpreis darstellen dürfte, der an einer Börse täglich ausgewiesen wird.

Je höher die physische Prämie des Shanghaier Goldmarktes gegenüber dem weltbedeutendsten Londoner Goldmarkt LBMA ausfällt, desto größer wird der Druck im Kessel, der einen Goldpreisausbruch nahelegt.

Achten Sie also immer auf die Differenzen des Goldpreises zwischen London und Shanghai:

Quelle: World Gold Council

Es dürfte Ihnen vielleicht aufgefallen sein, dass auch beim Goldpreis wiederum Moskau die Rolle des „bösen Buben” eingenommen hat, der den westlichen Goldpreis der LBMA torpedieren möchte.

Die Schlagzeile aus Russland lautete vor wenigen Tagen:

Moskauer Weltstandard soll LBMA-Monopol bei der Preisbildung für Edelmetalle zerstören

Am 28. Juli ging bei der russischen Nachrichtenagentur RIA Novosti folgendes über den Ticker:

„Das Finanzministerium der Russischen Föderation schlägt vor, einen neuen internationalen Standard für den Edelmetallmarkt – den Moskauer Weltstandard (MWS) – zu schaffen, um das Funktionieren der Edelmetallindustrie zu normalisieren.”

Sie können bei Goldseiten.de diesen spannenden Artikel von Ronan Manly auch auf Deutsch lesen:

Über die Erfolgsaussichten dieses Plans kann ich zurzeit noch nichts sagen, weil der besagte Goldmarkt noch nicht existiert. Es dürfte natürlich auch ein Manöver von russischer Seite sein, um das Vertrauen in den Rubel zu stärken und den westlichen Währungen weitere Steine in den Weg zu rollen.

Trotzdem bin ich überzeugt, dass China und Russland allein schon wegen ihres Anteils von mehr als 20% an der Weltgoldförderung selbstverständlich stark genug wären, um das Goldpreisgefüge aus seinen Angeln zu heben. Würden China und Russland ihren eigenen Gold- und Welthandelsstandard etablieren, dürfte sich der Goldmarkt komplett wandeln.

Das neue Gold-Preisniveau dürfte zur Stärkung der neuen rohstoffbasierten BRIC-Währung bedeutend höher liegen als der aktuelle Goldpreis von 1.700 US$ pro Unze.

Anleger sollten sich diese Überlegungen gut merken, denn ich bin sicher, dass wir viel früher statt später damit konfrontiert werden.

Ich lege mich hier sogar zeitlich fest und erwarte in den kommenden 12-24 Monaten eine entsprechende Entwicklung, die einem finanziellen Donnerschlag gleichkommt, ähnlich wie der „Nixon Schock“ im Jahr 1971, der den Goldpreisanstieg um Faktor 20 auslöste.

Bestätigung erhält meine These auch durch den südafrikanischen technischen Marktanalysten und selbstständige Trader Francis Hunt, der sich als ein Abtrünniger bezeichnet und wegen seiner oft treffsicheren Prognosen als “Market Sniper” bekannt ist, glaubt selbst daran, dass es eine neue BRIC-Währung geben wird, die als goldbasierte Währung sofort weltweit vollstes Vertrauen erhalten würde.

Er schreibt in seinem neuesten Artikel, dass China bald “erstaunliche” Goldreserven offenlegen könnte:

„Wie bringt man die Menschen dazu, Vertrauen in ein neues System zu haben, wenn man zu den BRICs (Brasilien, Russland, Indien, China und Südafrika) gehört?

Nun, man wird auf etwas zurückgreifen, das zeitlos ist, das physisch ist, und China hat bereits gestapelt, während Amerika den Asiaten das Diskontfenster offen hält, um es zu übertragen.

Ich würde erwarten, dass eine große Ankündigung der chinesischen Goldbestände, die die meisten Analysten in Erstaunen versetzen würde, wahrscheinlich mit der Veröffentlichung einer digitalen Währung der Zentralbank und der Erwähnung der Golddeckung einhergehen würde.”

Kurzum: Ich mache mir weder um meine Gold- & Silberanlagen Sorgen, nur weil der Preis in US-Dollar zurzeit stagniert. Stattdessen beobachte ich aufmerksam das Weltgeschehen um mich herum und ziehe daraus die nötigen Rückschlüsse.

Meine Prognose: Das Goldpreisniveau wird in den kommenden zwei Jahren über 3.000 US$ und in dieser Dekade über 5.000 US$ pro Unze steigen!

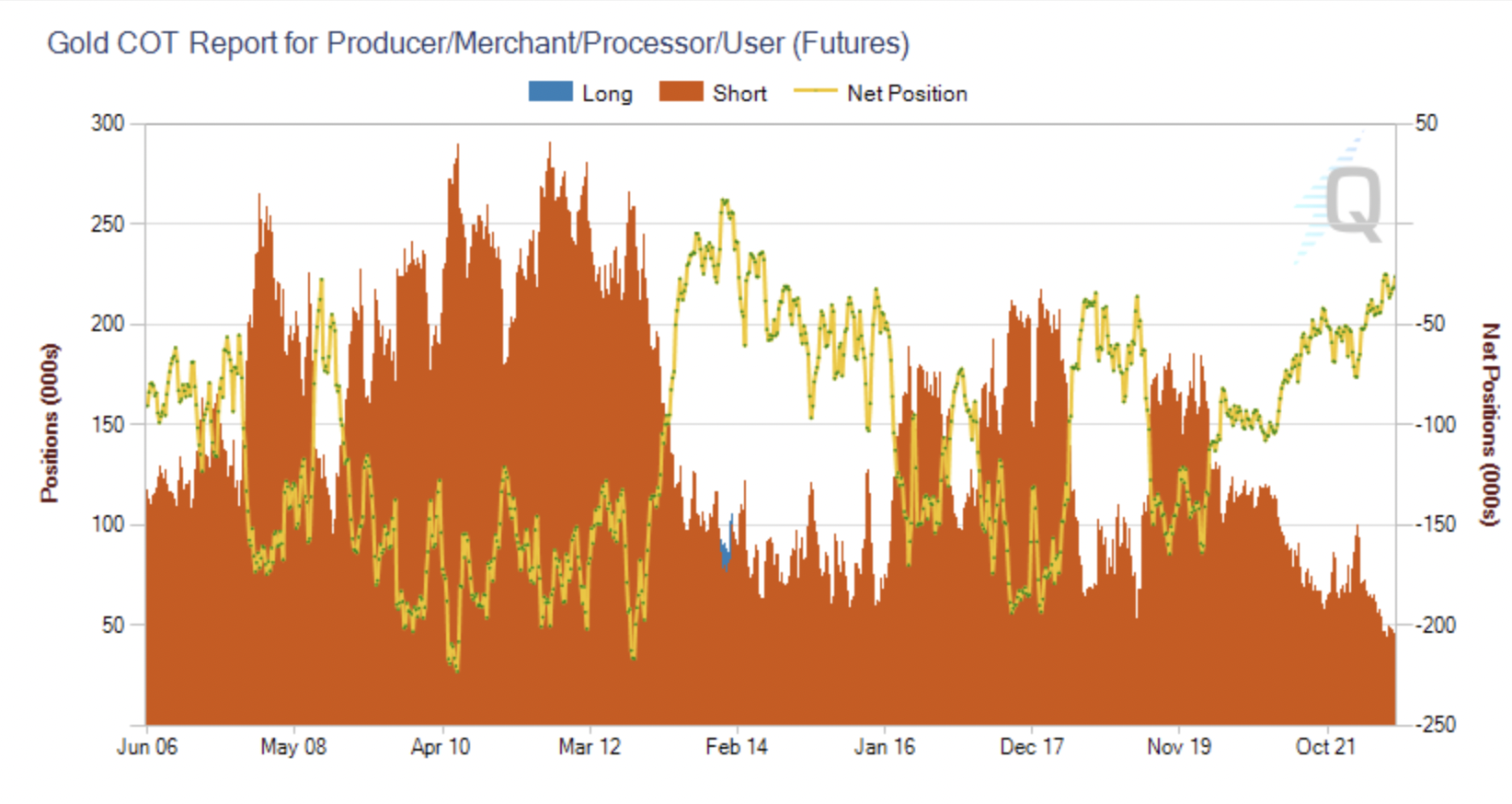

Ein weiterer Faktor sind hierbei auch die Absicherungsgeschäfte der Goldproduzenten. Diese sind mittlerweile deutlich zurückgegangen. Praktisch kaum ein Goldproduzent sichert sich vor einem Goldpreisrückgang ab. In der Regel haben die Produzenten bei diesen Termingeschäften eine gute Nase und können die nächste Marktbewegung auf 2-3 Jahre hinaus gut absehen. Möglicherweise ist die geringere Aktivität am Terminmarkt in Chicago auch ein Hinweis darauf, dass die Goldproduzenten die Gegenparteirisiken fürchten und lieber ihr physisches Metall direkt an einem physischen Goldmarktplatz verkaufen möchten, statt über eine US-Terminbörse zu gehen?

Die Gold-Absicherungen (Short) der Produzenten sind auf einem 7-Jahrestief. Die heutige Situation ist ähnlich wie 2015, als der Goldpreis bei 1.050-1.100 US$ pro Unze sein jüngstes Tief markierte und sich innerhalb weniger Jahre verdoppelte:

Quelle: CBOE.com

Ihr

Andreas Lambrou,

Chefredakteur Goldherz Report

Der nächste Goldherz Live-Chat-Termin:

![]()

Die nächste Goldherz-Sprechstunde veranstalte ich für Sie am Montag, den 19. September, ab 18:00 Uhr im sharedeals.de Live Chat!

Thema der Woche: “Edelmetalle: Gold & Silber vor dem größten Bullenmarkt aller Zeiten?”

![]()

Offenlegung von Interessenkonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenkonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können:

–.

Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenkonflikt.

Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenkonflikt.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden. Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden. Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der bull markets media GmbH Am Königsgraben 2 DE-15806 Zossen Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Webseite: www.goldherzreport.de

E-Mail: [email protected]

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)