Goldherz Report Ausgabe 26/2016 – Donnerstag, 30. Juni 2016

Liebe Leserinnen und Leser,

sommerliche Temperaturen haben uns erreicht und die Hitze ist auch bei den Anlegern spürbar. Die Pro-Brexit Entscheidung heizt die Gemüter zusätzlich auf und feuerte meine Gold- und Silberempfehlungen zu heftigsten Gewinnen an.

Allein meine beiden Gold- und Silber- Hebelzertifikate machten einen Sprung von jeweils +30% in nur einer Woche!

Das BNP Gold KO-Zertifikat steht nun wieder bei +366% und das Vontobel Silberzertifikat mit +159% in der Gewinnzone. Damit überzeugten die beiden Metalle sogar noch mehr wie die entsprechenden Minenaktien, die nicht ganz unerwartet etwas hinterherhinkten, sich aber weiterhin auf den Jahreshochs aufhalten.

Immer wieder höre ich, dass der Brexit schlecht für die Anleger sei. Aber das gilt dann wirklich nur für jene, die überraschenderweise immer noch keine Gold- und Silberinvestments halten.

Zwar habe ich den Brexit auch nicht vorhergesehen, doch ich blieb ich mit allen meinen Beständen, in den Gold- und Silberminen investiert. Aus Anlegersicht war ich darum 100% richtig positioniert und musste mir im Vorfeld der Brexit Entscheidung auch gar keine großen Gedanken machen. Denn ich bin sicher, auch ohne Brexit hätten wir beim Gold ein positives Szenario erlebt, wenngleich nicht ganz so schnell und explosiv.

Mittlerweile weisen 91% der Anleihen in der Schweiz, 79% der Bundesanleihen Deutschlands sowie rund 60% der Staatsanleihen Frankreichs, Österreichs, Finnlands und der Niederlande Minuszinsen auf.

Selbst die Langläufer wie die 10-jährige Bundesanleihe notierte vergangene Woche das erste Mal mit -0.1% im Minus.

Dass Gold ist in diesem Umfeld, eine völlig logische Alternative zu Anleihen!

Mit großer Spannung habe ich darum die Auswertung der Goldherz Leserumfrage aus der letzten Ausgabe vorgenommen.

Insgesamt nahmen zahlreiche Leser an der Umfrage teil, so dass die Ergebnisse statistisch relevant sind. Nach Auszählung der ersten 100 Stimmen ergab sich ein Bild, welches sich auch nach vollständiger Auszählung nicht mehr veränderte.

Nun gut, zusammenfassend möchte ich es folgendermaßen interpretieren: Der Optimismus bei den Goldherz Lesern ist tendenziell größer, als bei den Anlegern, die ich mit der Umfrage nicht erreichen konnte, weil sie Goldherz noch gar nicht kennen. Darum wundere ich mich auch nicht über das optimistische Stimmungsbild beim Gold.

Inwieweit die Umfrageergebnisse für die Prognose der Goldpreise funktionieren, werden wir natürlich erst nach einigen Monaten ablesen können und auch inwieweit sich das Stimmungsbild im Laufe der Zeit verändert.

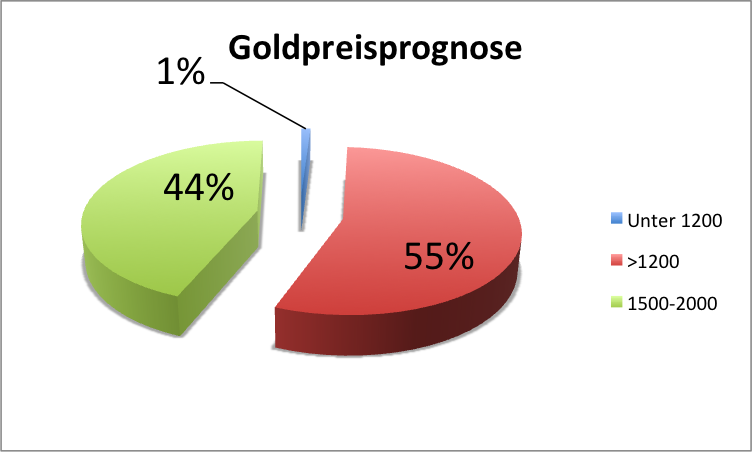

Die Goldpreisprognose der Goldherz Leser fiel sehr positiv aus:

Der Anteil der Leser die nicht wissen wo Gold in einem Jahr steht, war für mich dann doch überraschenderweise sehr klein und lag unter 1%. Goldherz Leser wissen also ganz genau was Sie wollen.

Dass der Anteil der Leser, die einen Goldpreis unter 1.200 US$ erwarten klein sein würde, hatte ich erwartet. Doch dass es am Ende nur 1% sein würden, war doch ziemlich überraschend.

Die meisten Leser (55%) sehen den Goldpreis irgendwo über 1.200 US$, was ich für normal halte, da sich Erwartungen traditionell am aktuellen Stand der Preise orientieren.

Nun kommt aber auch ein überdeutlicher Hang zum Optimismus zum Vorschein, der sich aus der ebenfalls relativ großen Gruppe von Lesern (44%) ableiten lässt, die einen Goldpreis von mehr als 1.500 US$ und bis zu 2.000 US$ erwarten.

Das Lager der Bullen ist demnach zweigeteilt und teilt sich in ein optimistisches und ein euphorisches Lager auf.

Das nächste Mal werde ich wohl noch detailliertere Preiserwartungen abfragen müssen, um ein noch genaueres Bild zu erhalten.

Der Goldpreis stieg seit Jahresanfang um 25%. Demzufolge ist eine Prognose von über 1.500 US$ in einem Jahr auch gar nicht so utopisch. Der Goldpreis müsste demnach nur mit halber Kraft weiter steigen wie bisher.

Gut Erwartungen sind immer so eine Sache. Oft weiß man selbst nicht, was man eigentlich erwarten soll und ob Gold nun 100 Dollar höher oder tiefer steht, spielt für einen Goldminenanleger auch keine entscheidende Rolle.

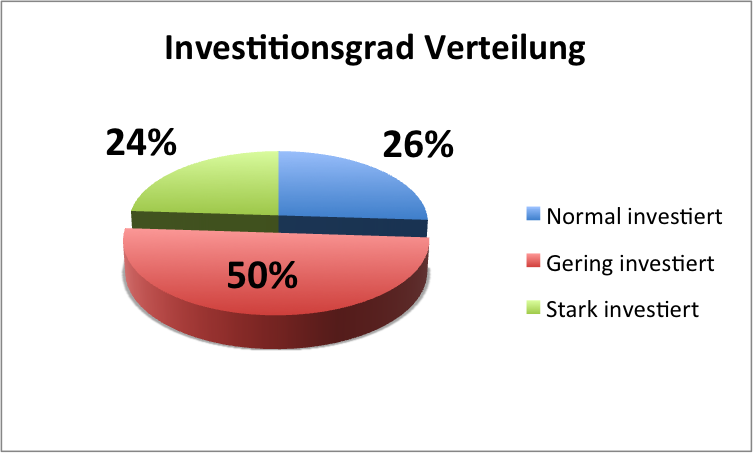

Noch interessanter war darum die Frage nach dem Investitionsgrad. Ich hatte auch gefragt wer überhaupt investiert sei, wobei >95% der Leser dies bejahten. Goldherz Leser haben ihre optimistische Goldpreiserwartung demnach folgerichtig umgesetzt, in dem sie in Gold und Minenaktien investieren.

Dennoch gab es unter den Lesern große Abweichungen, beim Investitionsgrad:

Im Schnitt waren die Leser mit 40% Investitionsquote recht vernünftig investiert. Ohne Einbezug von Spitzenwerten und Anwendung des Median lag der Investitionsgrad sogar nur bei 35%.

Die Werte sind etwas subjektiv, weil jeder natürlich einen etwas anderen Investitionsstil fährt. Ausserdem habe ich nicht nach der Höhe der Barmittel gefragt. Es zeigt dennoch recht gut, dass Anleger noch immer relativ vorsichtig investiert sind.

Wobei ich einen Investitionsgrad von 40-50% als normalen Wert ansehe, der von einem Viertel der Leser angegeben wurde. Bei einem Investitionsgrad von mehr als 70% hielt ich dies für starken Optimismus und einen Investitionsgrad zwischen 10-30% stufe ich als relativ vorsichtig und demzufolge als gering investiert ein. Etwa ein Viertel aller Leser gab an, dass sie nur mit 10% oder gar nicht investiert seien.

Diese vorsichtige Grundhaltung passt irgendwie gar nicht zur Goldpreiserwartung.

Es ist demnach die gleiche Zahl an Anlegern bisher noch überhaupt nicht oder nur sehr gering investiert wie die Zahl derer, die 70% oder mehr in Gold und Minenaktien anlegen.

Das signalisiert mir, dass der Optimismus noch keine Extremwerte erreicht hat. Einige Leser erwarten demnach tendenziell hohe oder steigende Goldpreise, sind aber noch kaum bis gar nicht investiert – weil man vielleicht weiterhin auf eine Korrektur wartet.

Einige Anleger, wenngleich nicht mehr die Mehrheit, warten also auf eine Möglichkeit zum Einstieg und sie verlieren im Zuge der momentan steigenden Kurse, oft die Geduld und kaufen den Markt immer weiter nach oben.

Fazit

Eine Interpretation ist nach nur einer Umfrage sicher sehr schwierig. Trotzdem versuche ich es einmal.

Wahrscheinlich wird der Goldpreis eher langsamer steigen, als von der Mehrheit der Leser erwartet wird. Ein Goldpreis von deutlich mehr als 1.500 US$ würde mich, nach Auswertung der Umfrageergebnisse, eher überraschen. Aber ausschließen möchte ich es nicht.

Trotzdem werden die Goldaktien wahrscheinlich nicht stark fallen, nur weil der Goldpreis ein bisschen langsamer steigt wie allgemein erwartet wird.

Geht der Goldpreis weiter nach oben, dann dürften Anleger ihr Depotgewicht beim Gold und den Minenaktien weiter ausbauen. Potenzial dafür ist vorhanden, weil der Investitionsgrad erst zwischen 30-40% liegt.

Der Goldherz Indikator deutet darum weiterhin auf ein gesundes Langfristpotenzial für Gold- und Goldminenaktien hin, das sich über die kommenden 12 Monate entfalten sollte.

Für eine kurzfristige Korrektur beim Goldpreis spricht die sorglose Erwartungshaltung, wonach 99% der Leser den Goldpreis in 1 Jahr über 1.200 US$ sehen.

Diese Prognose wird sich höchstwahrscheinlich als richtig herausstellen. Doch die Sorglosigkeit ist zumindest ein kurzfristiges Warnzeichen und könnte in den nächsten Wochen die Nervenstärke der Goldanleger testen.

Im Falle einer Korrektur würden daher Umschichtungen stattfinden. Von den Anlegern, die stark investiert sind, weil sie einen Goldpreis >1.500 US$ erwarteten und gezwungen wären etwas zu verkaufen, in die Hände der Anleger, die eher einen stabilen bis leicht steigenden Goldpreis >1.200 US$ sehen, aber bisher kaum investiert sind.

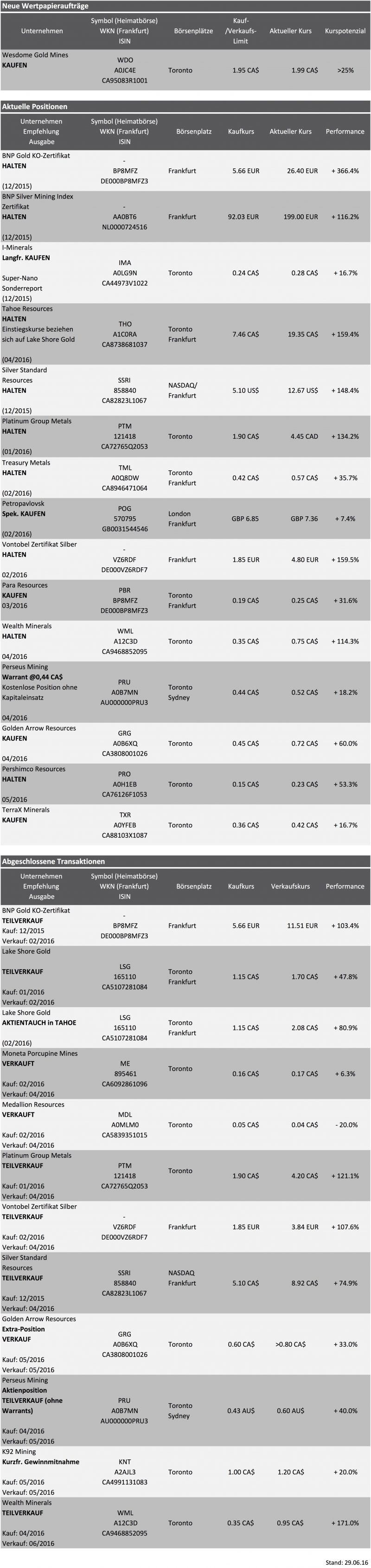

Aktuelle Aufträge und Positionen

Updates und Handlungsempfehlungen

Platinum Group Metals (Toronto: PTM) – Aktie steigt in einer Woche um +23% – Kurs: 4.45 CA$ Performance: +134% – Anlageurteil: HALTEN

Es war über die letzten Monate schon fast etwas zu ruhig um meinen Platin-Favoriten Platinum Group Metals. Umso mehr freue ich mich natürlich über die hervorragende Wochenperformance und darüber, dass die Aktie nun wieder komfortabel über der 100% Gewinnmarke steht.

Die meisten Leser kennen die Story von Platinum Group Metals. In diesem Jahr startete das Unternehmen mit der Platinproduktion und treibt die Entwicklung des Bushveld Explorationsgebietes voran.

Damit ist PTM ein hervorragender Benchmark für den Platinpreis. Steigt dieser langsam mit dem Gold einher, winken deutliche Kursgewinne bei dieser Aktie.

Den fairen Wert für PTM veranschlage ich momentan mit >7 CA$. Wobei das gewaltige Explorationspotenzial von Bushveld noch nicht in diesem Kursziel enthalten ist.

Dabei dürfte das Waterberg Joint Venture im südafrikanischen Bushveld Gebiet der mit Abstand wichtigste Eckstein für die künftige Unternehmensentwicklung sein. Es handelt sich dabei um gewaltige Platin- und Palladiumvorkommen von kombiniert rund 35 Mio. PGM Unzen (Platin, Palladium, Rhodium und Gold). Am 31. Mai hatte man hervorragende Explorationsergebnisse (engl. News) geliefert, mit Graden von jeweils 1-3 Gramm pro Tonne Platin, Palladium und Gold.

PTM schätzt, dass man für dieses Projekt Förderkosten für diese wertvollen Edelmetalle von lediglich rund 300 US$/Unze erreichen wird. Wobei eine Machbarkeitsstudie irgendwann in diesem oder im nächsten Jahr vorgelegt werden dürfte.

Der Kursanstieg kommt eher überraschend und besitzt auch keine echte fundamentale Begründung. Trotzdem suchen Investoren immer wieder nach Möglichkeiten im Platinsektor, weil es im Vergleich zu Gold zurückgeblieben ist. Zudem orientiert sich der Platinpreis an den hohen Förderkosten der Platinproduzenten in Südafrika. Platinum Group Metals ist einer der wenigen, die zwar in Südafrika tätig sind, aber vergleichsweise geringe Produktionskosten erwartet.

Es gibt trotz des Kursanstiegs keinen Grund, sich vorzeitig von der Aktie zu verabschieden. Gewinnmitnahmen sollten Sie längst durchgeführt haben. Die bestehende Position sehe ich als strategische Anlage und ist weiterhin zu HALTEN.

Ende Teil I

Neuempfehlung:

![]()

Wesdome Gold Mines (Toronto: WDO WKN: A0JC4E ISIN: CA95083R1001 – Webseite: www.wesdome.com) – Link engl. Präsentation – Kurs: 1,99 CA$ Kauflimit: 1,95 CA$

Berufung von Duncan Middlemiss in den Aufsichtsrat erzeugt Übernahmefantasie!

Kirkland Lake Gold könnte ein Interesse an der Übernahme haben.

Kennzahlen:

Marktkapitalisierung: 254 Mio. CA$

Reserven & Ressourcen der Mine: >400.000 Unzen Gold

Reserven & Ressourcen Moss Lake Explorarionsprojekt: >3 Mio. Unzen Gold

Jahresproduktion Eagle River + Mishi Mine ca. 45.000 Unzen Gold mit Steigerungspotenzial auf 50-60 koz.

Marktkapitalisierung pro Produktionsunze: 4.300 US$/Unze

Marktkapitalisierung pro Reservenunze: 488 US$/Unze

Bewertung der Reserven & Resourcen inkl. Moss Lake: ca. 55 US$/Unze

Chart 12-Monate

Gerne gebe ich zu, dass die heutige Empfehlung von Wesdome Gold, wirklich nur ein kleiner “Lückenfüller” ist, um das Sommerloch zu überbrücken. Viele Goldaktien im Goldherz Depot eilen von Rekord zu Rekord und es gibt momentan nur wenige Möglichkeiten, um günstig zuzugreifen.

Prinzipiell würde ich über die Sommerwochen etwas Pause machen. Doch die HV von Wesdome, welche am 14. Juni stattfand und bei der Duncan Middlemiss in den Aufsichtsrat gewählt wurde, lässt mich zumindest an eine kurzfristig gute Entwicklung von Wesdome Gold Mines glauben.

Im Grunde ist es nur eine Spekulation darauf, dass es einmal ein Übernahmeangebot für Wesdome geben wird und zwar höchstwahrscheinlich von Kirkland Lake Gold.

Duncan Middlemiss wäre so etwas wie die Speerspitze für Kirkland Lake Gold. Er war zuvor CEO von St Andrew Goldfields, die für 180 Mio. CA$ von Kirkland Lake Gold übernommen wurde. Hinzu kommt, dass der Kirkland Lake Gold CEO George Ogilvie durch den ehemaligen CEO von Lake Shore Gold (jetzt Tahoe) nun durch Tony Makuch ersetzt wurde. In Vancouver spekuliert man, dass dieser CEO-Wechsel mit der Übernahme von Wesdome zu tun hätte. Weil Eric Sprott, ein Ankeraktionär von Kirkland Lake Gold, ein aggressives Übernahmestrategie durchsetzen will und sein Freund Tony Makuch dies für Kirkland Lake umsetzen soll.

Wesdome Gold befindet sich mit seiner Eagle River Mine längst in Produktion, doch die Übernahme wird voraussichtlich nur wegen des Moss Lake Projektes interessant sein.

Eagle River Mine bildet das Fundament

Auf den ersten Blick sieht Wesdome, mit 50-60.000 Unzen Jahresproduktion und 254 Mio. CA$ Marktkapitalisierung schon voll bewertet aus. Das Management leistete über die letzten Jahre einen soliden Turnaround. Eagle River ist ein High-Grade Goldprojekt, welches Untertage abgebaut wird. Die Verarbeitungsanlage ist mit knapp über 800 Tonnen täglich relativ klein und die jährliche Goldproduktion pendelt um die Marke von 50.000 Unzen pro Jahr. Wobei das 1. Quartal nur 8.000 Unzen brachte (Jahresrate: 32.000 Unzen), weil der dumme Schaufellader den Geist aufgab und man eine neue Goldzone in Produktion bringen wird. Aber das sind die Kleinigkeiten bei einer so alten Mine, die schon seit 25 Jahren in Produktion ist.

Wichtiger ist, dass sich das Produktionsprofil und die Ressourcen und Reserven stetig von weniger als 200.000 auf mehr als 400.000 Unzen gestiegen sind.

Damit konnte das Management die Goldreserven wieder auf das gleiche Niveau wie in den Jahren 1997-2000 bringen. Die Mine scheint fast unerschöpflich zu sein bzw. besitzt erhebliches Erweiterungspotenzial.

Quelle: Wesdome Website

Es ist, trotz des hohen Alters der Mine, von einem sehr langen Minenleben auszugehen, das wohl noch deutlich über die aktuell erwartete Laufzeit von 10 Jahren hinausgehen dürfte.

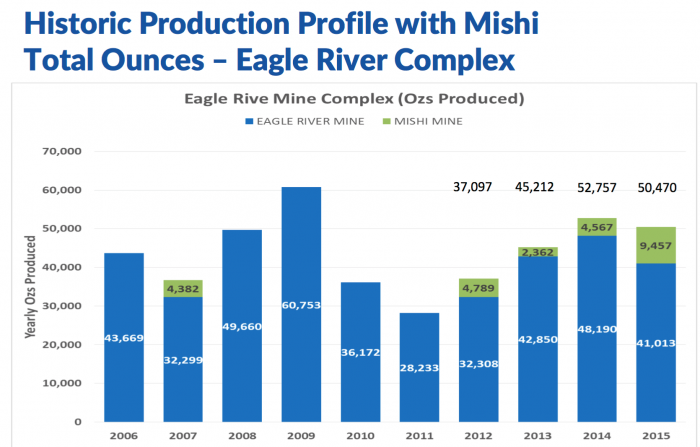

Um die Produktion zu steigern und die Verarbeitungsanlage voll auszulasten, wurde auch ein sehr kleiner Tagebau (Mishi) in Produktion gebracht, der rund 10.000 Unzen jährlich beiträgt.

Historisches Produktionsprofil der Eagle River und Mishi Mine

Quelle: Unternehmenspräsentation

Es ist anhand dieser Produktionszahlen eigentlich keine höhere Bewertung für die Aktie mehr möglich. Obwohl weitere Explorationserfolge und Kapitalinvestitionen, die Produktion der Eagle River Mine noch steigern dürften.

Das Management verfolgt einen ehrgeizigen Plan, die Verarbeitungskapazitäten von max. 1.000 auf bis zu 1.500 Tonnen pro Tag zu erhöhen. Was in einer Erhöhung der Goldproduktion von 50k auf 75k Unzen jährlich resultieren würde.

Dies wiederum hätte einen deutlichen Rückgang der Förderkosten pro Unze und einen gesteigerten operativen Cash-Flows zur Folge, der sich dann von zurzeit 20 auf 40 Mio. US$ verdoppeln würde.

Die heutige Bewertung entspricht damit etwa den Erwartungen, die man bis 2018 erreichen will.

Das zusätzliche Explorationspotenzial und der Hebel der Bewertung, bei einem höheren Goldpreis, spielt eine wesentliche Rolle. Das Eagle River Projekt ist im Untertagebereich “High-Grade”. Der Produktionsgrad lag über die Laufzeit der Mine eigentlich immer über 9 g/t und sogar bei bis zu 15 g/t.

Dieses Projekt funktioniert also bei jedem Goldpreis, wobei nach einer Übernahme durchaus mehr exploriert werden müsste, um die gegenwärtige Bewertung zu zementieren

Die Fantasie liegt im Moss Lake Projekt

Moss Lake weist unübersehbare Ähnlichkeiten mit der Geologie von Kirkland Lake auf. Der Kirkland Lake Distrikt beherbergt neben der gleichnamigen Kirkland Lake Goldmine (Marktkapitalisierung: 1,2 Mrd.) viele weitere Minen (>15 Mio. Unzen historische Goldproduktion), darunter die Lake Shore Gold Mine von Tahoe, einer meiner Top-Empfehlungen in diesem Jahr, da ich Lake Shore Gold zu Jahresbeginn vor der erfolgreichen Übernahme durch Tahoe auf die Empfehlungsliste setzte.

Bisher wurde die Entwicklung von Moss Lake von mangelndem Explorationsaufwendungen zurück gehalten. Gleichwohl existieren noch diverse historische Ergebnisse. Anfang der 90er Jahre fand der kanadische Noranda Konzern dort auf Anhieb 2 Mio. Unzen Gold.

Wesdome musste die historischen Daten nur noch einmal durch eigene Bohrungen replizieren und so kam man auf das Ergebnis von rund 3 Mio. Unzen Gold.

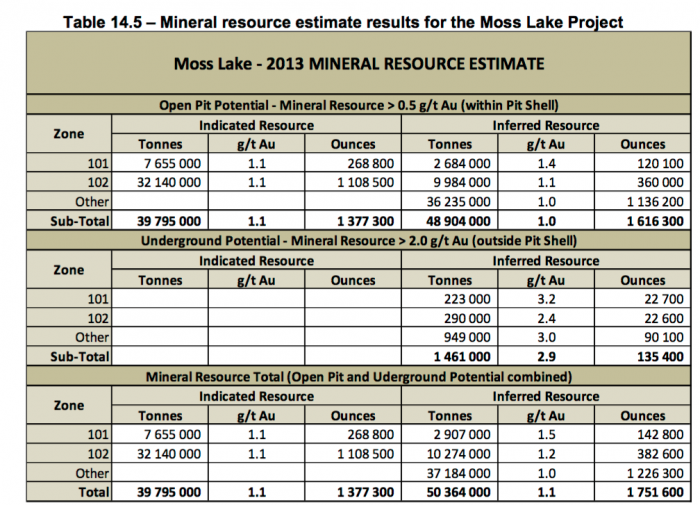

Reserve & Ressource von Moss Lake

Quelle: Moss Lake Technical Report & PEA Studie: Link PDF

Die vorläufigen Ergebnisse der Wirtschaftlichkeitsanalyse (PEA) waren durchaus brauchbar, jedoch führen sie bisher noch nicht zwingend zum Bau einer Mine. Die Grade sind recht solide (>1 g/t) sowie 49 Mio. Tonnen abbaubar im Tagebau. Nur würde man bei der konzipierten Verarbeitungsanlage mit 40.000 Tonnen pro Tag in 3-4 Jahren fertig mit dem Abbau sein.

Da lohnt sich eine Investition über mehr als 500 Mio. US$ nur schwerlich. Doch wenn man die Verarbeitungsanlage etwas verkleinert oder sich das Potenzial Untertage bestätigt und die mageren 135.000 Unzen ausbaubar wären, dann sähe es schon wieder anders aus.

Deshalb würde ich das Moss Lake Projekt längst nicht abschreiben. Höhere Goldpreise werden hier irgendwann den Zuschlag zur Projektentwicklung geben.

Ziehen wir von der Wesdome Gold Marktkapitalisierung rund 175 Mio. CA$ für die Eagle River Komplex ab, erhalten wir etwa 75 Mio. CA$ für Moss Lake und alle weiteren Explorationsprojekte. Mit 3 Mio. Goldunzen bzw. einen anrechenbaren Wert von 19 US$ pro Reserven&Ressourcenunze, ist Moss Lake nicht teuer. Das ist verglichen mit dem hervorragenden Explorationspotenzial ein guter Wert und dürfte für eine Übernahme ein wesentlicher Faktor werden.

Kirkland Lake Gold betreibt seine Mine etwa 80 Kilometer vom Moss Lake entfernt und sucht auch in dieser Gegend nach Übernahmekandidaten. Für eine Kirkland Lake mit seinen knapp 10 Mio. Goldunzen an Reserven und Ressourcen wäre Moss Lake möglicherweise tatsächlich eine Ergänzung für sein Explorationsportfolio.

Mit der Eagle River Mine und seiner 50.000 Unzen Jahresproduktion, die bald Richtung 75.000 Unzen steigen sollte, könnte man sich zusätzlich eine 15-20% Produktionssteigerung genehmigen.

Fazit

Eine Übernahme durch Kirkland Lake Gold halte ich für realistisch. Folgerichtig wurde bereits Herr Middlemiss bei Wesdome platziert, um das Terrain für ein Übernahmeangebot zu glätten. Ob und wann dieses Übernahmeangebot kommt, weiß wohl niemand so genau. Doch da die Schritte sehr konkret aussehen und man auch nicht ewig warten dürfte, rechne ich schon bald mit einer Offerte.

Sollte über die nächsten 3 Monate kein Übernahmeangebot folgen, würde ich die Wesdome Aktie auch wieder verkaufen. Denn nur in der Attraktivität von Moss Lake und einer Übernahme würde Mehrwert geschaffen. Allein die bestehende Eagle River Mine würde die aktuelle Bewertung nur schwer tragen können.

Was das Kursziel betrifft, so dürfte das durchaus einen Gewinn von 25-35% bedeuten. Wesentlich interessanter als dieses Potenzial wäre darüber hinaus, dass Sie, falls die Gerüchte stimmen sollten, über den Weg des Aktientausches einen Fuß bei Kirkland Lake Gold in die Tür bekommen.

Das gleiche gilt natürlich auch, im Falle einer alternativen Offerte, die auch von Tahoe Resources oder aus dieser Richtung kommen könnte.

Ende Teil II

Anlagestrategie – BREXIT wie geht es weiter?

Nach ersten Schockreaktionen, die den DAX Index und den Euro mindestens so stark trafen wie den englischen FTSE Index, der sich gegen das schwache Pfund überraschend gut behaupten konnte, mehren sich nun die Stimmen, welche das Resultat der Wahl herunterspielen wollen.

Im Goldherz Strategieteil der Ausgabe 20/2016 hatte ich Ihnen die Konsequenzen eines Brexits in Kurzform beschrieben:

“Kurzfristig würde sich der Brexit sehr negativ für Pfund und wahrscheinlich auch negativ für den Euro zum US-Dollar auswirken.”

–> Wir befinden uns inmitten dieser Phase. Der Euro verlor 3% zum US-Dollar und das Pfund fiel gegenüber dem US-Dollar sogar um 10%.

“Mittelfristig müsste die EU dann aber alle Kräfte mobilisieren, die Großbritannien als alleinigen Verlierer aussehen ließen, was wiederum mittelfristig positiv für den Euro wäre.”

–> In den nächsten Monaten werden wir sehen, welche Macht die EU demonstrieren kann. Während Großbritannien an einem langsamen Austritt, mit vielen schönen bilateralen Verträgen zum Vorteil beider Partner interessiert ist, ähnlich wie mit der Schweiz, wollen einige beleidigte EU-Schergen die Briten am liebsten gestern in hohem Bogen aus der EU hinauswerfen.

Momentan rechne ich schon damit, dass GB zunächst unter dem Austrittsbekunden leiden wird. Vor allem die Immobilienpreise in London, die ja ohnehin völlig überhitzt waren, brechen schon ein und belasten den britischen Finanz- und Bankensektor.

“Langfristig wiederum würde sich Großbritannien vermutlich erholen, was an der Sonderstellung der City of London und der historisch starken Verbindung zu den USA liegt und jede folgende EU-Krise würde die innere Stabilität der Eurozone, die ohnehin gefährdet ist, massiv untergraben.”

–> Darum sehe ich langfristig auch nur ein Ventil, den Goldpreis, der vor EU-Kratismus schützt und das Vermögen vermehrt.

Damit neige ich zur Dominotheorie, dass Großbritannien aller Wahrscheinlichkeit nach nur der erste im Bunde einer Reihe austrittswilliger EU-Völker sein dürfte.

Mögliche Kandidaten wären zunächst Dänemark, Schweden, Niederlande oder Finnland sowie die Ostländer wie Tschechien, Slowakei, Rumänien, Bulgarien Polen oder Ungarn. Wobei die osteuropäischen Staaten noch immer sehr stark von deutschen wie österreichischen Investitionen leben und darum noch am EU-Tropf hängen. Noch stärker gilt diese Abhängigkeit von der EU für Spanien, Italien oder Griechenland.

Die meisten dieser Länder arbeiten frei nach dem Motto: “Wir schreien immer laut nach dem Austritt aus der EU, aber so lange die EU und Deutschland noch zahlen, bleiben wir dabei…”. Diese Aussage beziehe ich weniger auf die in diesen Ländern lebenden Bürger, aber die politische und wirtschaftliche Elite, welche von den EU-Zuwendungen erheblich profitiert.

Nebenbei schrieb ich in der letzten Wochenausgabe: “Aus Tradersicht wird es sich darum wohl eher lohnen, Gold bei einen BREXIT, in den Anstieg hinein, zu verkaufen und ohne BREXIT, in der Korrektur, zu kaufen!”

Diese Strategie war an sich nicht verkehrt. Wer meinem Rat folgte, konnte beim Gold einen Spitzen-Verkaufspreis von über 1.360 US$ erzielen und danach ging es auch gleich 3% runter.

Doch ich warne davor, diese kurzfristige Reaktion, als Umkehrsignal zu interpretieren. Mittelfristig hat sich das Chartbild erstmals seit Anfang März regelrecht aufgehellt.

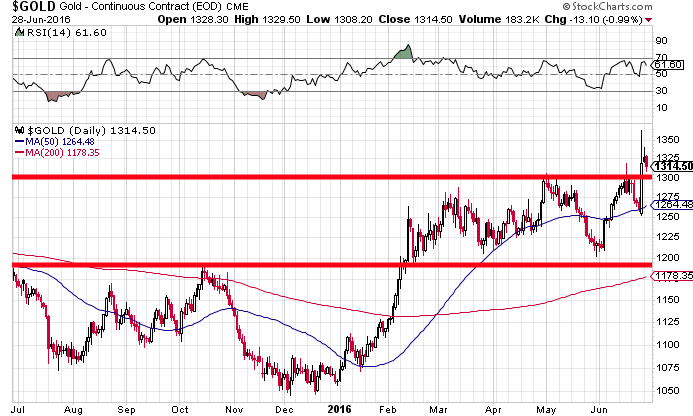

Mit der Überwindung der 1.300 US$ Marke ist der Druck im Kessel wieder gestiegen und ein Goldpreis von deutlich über 1.400 US$ rückt damit näher.

Nur falls der Goldreis kurzfristig und recht schnell, am besten in der 1. Juliwoche, wieder unter 1.300 US$ abtaucht oder sogar unter 1.280 US$ fällt, dürfte sich noch einmal eine Korrektur abzeichnen. Die schwierige Tageskerze vom Freitag bestätigt, dass dieser Plan vielleicht nicht mehr auf dem Tisch, aber noch immer in der Schublade liegt.

In diesen Zeiten, die für Händler wahrlich kein Zuckerschlecken sind, fällt es schwer, die richtigen Signale zu erkennen und danach zu handeln.

Gold überwindet den Mega-Widerstand von 1.300 US$:

Quelle: Stockcharts.com

Nur die Tageskerze vom Freitag spricht gegen eine schnelle Aufwärtsbewegung:

Quelle: Stockcharts.com

Tatsächlich reagierte der Goldpreis am Freitag zunächst sehr stark auf den Brexit, konnte die Gewinne dann aber nicht mehr halten. Trotzdem verteidigte der Goldpreis ein Niveau über 1.300 US$, das formal einen erfolgreichen Chartausbruch anzeigt.

Eine Erklärung für diese Entwicklung liefert nur der Langfristchart:

Quelle: Stockcharts.com

Dieser seit Mitte 2011 bestehende Abwärtstrend ist die letzte Hürde, welche Gold in einen Bullenmarkt übergehen lässt. Dieser Abwärtstrend ist deutlich wichtiger, als die waagrechten Linien bei 1.300 US$. Wobei ich keine Zweifel habe, dass Gold bald über diesen Trend bei 1.350 US$ ausbrechen wird. Nur werden solche Marken nicht im Handstreich genommen, sondern es braucht dafür meist etwas Zeit.

Der übergeordnete Bullenmarkt bleibt aber weiterhin intakt und der Aufwärtsdruck hat sich in der letzten Woche noch einmal verschärft.

In solchen Zeiten halte ich mich kurzfristig lieber etwas zurück, bis sich das Bild klärt. Werde aber auch keine meiner Positionen verkaufen.

Dabei hilft mir die Reduktion des ganzen auf eine simple Frage, die ich mir täglich stelle: Was soll ich sonst mit meinem Geld anfangen?

Tatsächlich sind die Anlagealternativen immer rarer und das technische Bild der meisten Aktien aus dem DAX oder Dow Jones sieht, abgesehen vom kurzfristigen Erholungspotenzial, das ich am Freitag morgen als Eilmeldung andeutete, eigentlich nur noch grauenhaft aus.

Spekulative Trader konnten am Freitag – mit dem Euro Stoxx 50 bei 2.690 Punkten – sicher noch das eine oder andere Schnäppchen machen und schnelle Investoren konnten mal eben 4-5% verdienen. Doch wirklich überzeugend sieht die Erholung für mich nicht aus.

Eurostoxx 50 bricht seine langfristige Unterstützungszone bei 2.900-3.000 Punkten:

Quelle: Stockcharts.com

Gold wäre nichts ohne die Goldminen. Darum möchte ich die heutige Ausgabe mit einer Betrachtung des HUI Index, dem bekannten Goldminenindex, schließen:

Quelle: Stockcharts.com

Im Gegensatz zum Gold konnte der HUI Index bislang noch nicht über den starke Widerstandszone von 250 Punkten (eher eine Spanne von 240-260) ausbrechen. Dies liegt auch daran, dass Goldminenaktien sehr stark dem Goldpreis voraus liefen.

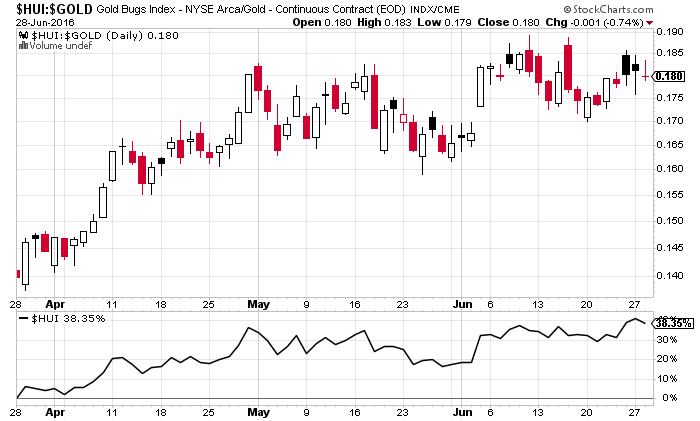

Der relative Chart, der den HUI Index im Vergleich zum Gold zeigt, konnte sich seit Mai nicht mehr besser schlagen als das Gold selbst.

Quelle: Stockcharts.com

Die 3-Monatsperformance des HUI stockt seit Anfang Mai bei 38% und der HUI Index kostete immer zwischen 0,16 und 0,19 Unzen Gold.

Bis zur nächsten Ausgabe.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Golden Arrow Resources, I-Minerals, K92 Mining, Para Resources, Perseus Mining, Treasury Metals, Wealth Minerals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- I-Minerals: Mit dem Herausgeber geschäftlich verbundene Parteien halten Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- Wealth Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)