Goldherz Report Ausgabe 7/2022 – Donnerstag, 17. Februar 2022

Liebe Leserin, lieber Leser,

Liebe Leserin, lieber Leser,

ich möchte Sie heute über einen Irrtum aufklären.

Oft höhere ich: Goldanlagen hätten schlechter abgeschnitten als die sonst zum Vermögensaufbau üblichen Aktien-Wertpapieren. Das ist jedoch Unsinn. Tatsächlich entwickelt sich Gold seit zwei Jahrzehnten deutlich besser als der DAX.

Seit 14 Jahren liegt Gold in Euro bei +192% und der DAX bei +23%. In den letzten 5 Jahren stieg Gold +42%, während die Kurse der DAX-Aktien seitdem nur ein mageres Plus von +13% verzeichneten. Aktien waren zwar in den letzten Jahren etwas besser, aber immer noch dreimal schlechter als eine Investition in Gold. Über die letzten 14 Jahre schnitten die Wertpapiere sogar achtmal schlechter ab.

Dabei würde ich behaupten: Der Rückenwind für deutschen Aktien war in den letzten 5 bis 10 Jahren so stark wie selten in der Geschichte.

Zudem muss ich betonen: Ihre Gold-Renditen sind bei Haltedauer über 12 Monaten steuerfreie Renditen, während Sie die Kursgewinne bei Aktien stets versteuern müssen.

Gold schlägt deutsche Aktien um Längen:

Aktuell befindet sich der Goldpreis – Xetra Gold ETC (WKN: A0S9GB) – bei Kursen um 1.850 US$ je Unze in einer starken Ausgangslage. Es sieht so aus, als würden wir noch dieses Jahr neue Allzeithochs über 2.000 US$ sehen.

Die Gründe dafür sind vielfältig. Vor allem motiviert die Goldkäufer die absehbare Wachstumsabschwächung, die exorbitanten Inflationsraten und geopolitische Spannungen, die bei Zahlungsbilanzrisiken anfangen und bei Kriegsängsten aufhören. Vor allem durch höhere Zinsen sind viele Wachstumstitel regelrecht kollabiert und lassen den sicheren Goldhafen als Stoßdämpfer im Depot immer wichtiger erscheinen.

Ein weiterer Effekt: Bei nur leicht steigenden Zinsen werden Anleihen attraktiver als Aktien mit geringen bis keinen Dividenden.

Die Dividendenrendite für den S&P 500 beträgt nach wie vor nur etwa 1,3%. Das sind etwa 70 Basispunkte oder 0,7% weniger als die aktuelle Rendite einer 10-jährigen US-Staatsanleihe. Die Verzinsung der Anleihen und die Dividenden von Aktien kommunizieren stets miteinander. Große Vermögensverwalter entscheiden praktisch täglich, ob sie eher mehr Aktien oder mehr Anleihen kaufen sollten. Umso höher die Zinsen der Anleihen sind, desto eher wollen sie das Kursrisiko bei den Aktien vermeiden.

Schauen Sie sich nur einmal die geradezu obszön niedrigen Dividendenrendite des S&P 500 Index an:

Quelle: Investing.com

Hinzu kommt: Vom derzeitigen Aktienniveau aus sind über 10+ Jahre negative Renditen sogar um ein Vielfaches wahrscheinlicher sind als positive. Diese Argumentation trifft sicher nicht auf jeden Aktienmarkt und jede Einzelaktie zu, aber generell sollten Sie sich als Investor vom marktbreiten US-Markt fernhalten. Eine These, die jüngst auch der erfahrene Anlagestratege Jeremy Grantham betonte.

Machen Sie sich auf den aktuellen historisch überbewerteten Niveaus bitte keine Hoffnungen auf eine positive Entwicklung dieser Aktien. Tatsächlich dauerte es 1929 mehr als 25 Jahre, bevor Anleger wieder die damaligen Hochs erreichten. Zwischen 1971 bis 1982 vernichteten Inflationsraten von zumeist über 5% jährlich etwa 50% der realen Kaufkraft eines allgemeinen Aktiendepots. Der Goldpreis hat sich in der Zeitspanne mehr als verzwanzigfacht.

Historisch hohe Aktienbewertungen wie anno 1929:

Quelle: Advisor Perspectives

Langsam scheint beim Goldpreis der erwartete Ausbruch über 1.850 bis 1.900 US$ je Unze einzutreten. Dabei weisen Goldminenaktien weiter eine extrem solide Ausgangsbasis für eine deutlich höhere Bewertung auf.

Gold-Produzenten suchen verzweifelt nach Übernahmen

Die letzten Monate haben gerade den Explorer-Werten mit geringer Marktkapitalisierung deutlich zugesetzt.

So betont David Garofalo, Ex-CEO von Goldcorp:

„Wir haben festgestellt, dass die Produzenten bereit sind, mehr Entwicklungsrisiken einzugehen. Das werden sie auch tun müssen, um überhaupt eine Pipeline aufzubauen.”

Darum ist ein Anstieg von Fusionen und Übernahmen im Goldsektor praktisch garantiert.

Die Pipeline der zum Verkauf stehenden Spitzenprojekte dünnt sich jedoch aus. Daher sollten Investitionen in der Entwicklungsphase im Jahr 2022 zunehmend attraktiver werden, um satte Renditechancen zu verfolgen.

Bei vielen Explorer-Aktien habe ich in der letzten Woche sehr positive Entwicklungen festgestellt, die für satte Kurspotenziale sorgen.

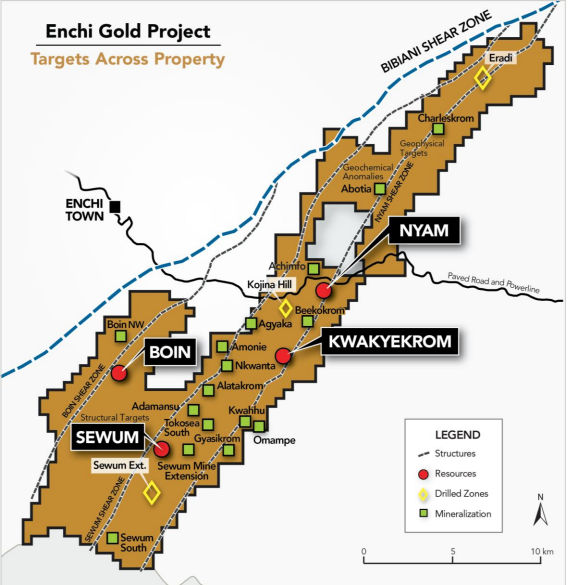

Ein richtiges Arbeitspferd ist der Goldexplorer Newcore Gold (TSXV: NCAU, ISIN: CA65118M1032, IR-Präsentation). Dieser bearbeitet weiterhin fleißig das Enchi-Goldprojekt in Ghana. Mit praktisch jedem Meter Bohrkern, den das Team in die Erde drillt, zeigt sich der Verlauf von Adern und eine starke Mineralisierung.

Ein richtiges Arbeitspferd ist der Goldexplorer Newcore Gold (TSXV: NCAU, ISIN: CA65118M1032, IR-Präsentation). Dieser bearbeitet weiterhin fleißig das Enchi-Goldprojekt in Ghana. Mit praktisch jedem Meter Bohrkern, den das Team in die Erde drillt, zeigt sich der Verlauf von Adern und eine starke Mineralisierung.

Diese Aktie habe ich mit einem Kurspotenzial von +300% auf meiner Liste stehen und hier sehen die Aussichten nach den jüngsten Bohrergebnissen exzellent aus.

Nachdem ich mit dem CEO Luke Alexander die neuesten Bohrergebnisse besprochen habe, bin ich weiterhin vom Ressourcenpotenzial des Enchi-Projekts in Ghana überzeugt. Luke versicherte mir, dass er mit dem laufenden Bohrprogramm an einer Ressource von über 3 Millionen Unzen Gold arbeitet, mehr als doppelt so viel als bisher bekannt ist und dreimal mehr als in der jüngsten Vormachbarkeitsanalyse einbezogen wurde.

Kurzum: Bei dieser Aktie besteht noch großes Kurs-Schub-Potenzial nach oben.

Newcore Gold – Toronto: NCAU

WKN: A2QATA – ISIN: CA65118M1032

Es entwickelt sich hier ein starkes Vorkommen, dessen Wirtschaftlichkeitsannahmen sich stetig verbessern.

Das massive 90.000 Meter große Bohrprogramm liefert einen konstanten Newsflow. Bisherige Befunde können sich auf jeden Fall sehen lassen. Die neuen Bohrergebnisse sind abermals stark, treffen jedoch auf keine Resonanz in einem relativ schwachen Explorer-Markt. Dennoch bleibt Newcore einer der aussichtsreichsten Explorer für die nächste größere Aufwärtsbewegung im Goldmarkt und ein potenzieller Übernahmekandidat.

Starker Jahresauftakt – Ressourcenerweiterung mit Vollgas

Gleich zweimal seit Jahresbeginn gab das Unternehmen Bohrresultate vom Enchi-Projekt bekannt. Mitte Januar stand zunächst die Goldlagerstätte Nyam im Fokus mit oberflächennahen 1,79 Gramm Gold pro Tonne (g/t Au) über 24 Meter. Das sind Top-Bohrdaten – und diese Woche gab es bereits die nächsten Nachrichten.

Bohrresultate der Nyam-Erzzone – In größeren Tiefen nimmt die Mineralisierung und der Goldgehalt stark zu:

Die neuesten Ergebnisse kommen von der Sewum-Lagerstätte: Auf dem Bohrziel Eradi brachte Newcore 42 Bohrungen mit 4.890 Meter nieder. Nur 3 der 42 Bohrungen trafen auf keine Goldmineralisierung. Unter den besten Bohrlöchern finden sich ab 3 Meter Tiefe oberflächennahe Oxid-Goldmineralisierungen mit 1,98 g/t über 25 Meter Länge.

In tieferliegenden Sulfid-Zonen, die ebenfalls noch nicht Gegenstand einer erweiterten Machbarkeitsstudie waren, fanden sich ab 123 bis 141 Meter Tiefe 2,14 g/t Au über 18 Meter Länge. Innerhalb des Abschnitts stellte der Explorer 3,01 g/t auf 4,0 Meter und 2,87 g/t auf 7,0 Meter fest.

Luke Alexander, President und CEO von Newcore, kommentierte:

„Wir stoßen auf unserem gesamten Projekt in Ghana weiterhin auf hochgradige Goldergebnisse, was das Ressourcenwachstumspotenzial bei Enchi unterstreicht, das in einem produktiven Goldgürtel liegt, der zahlreiche Goldminen mit mehreren Millionen Unzen beherbergt.”

Machen Sie sich bitte einmal die Größenverhältnisse bewusst: Von Sewum im Süden bis Eradi im Norden sind es gut 30 Kilometer!

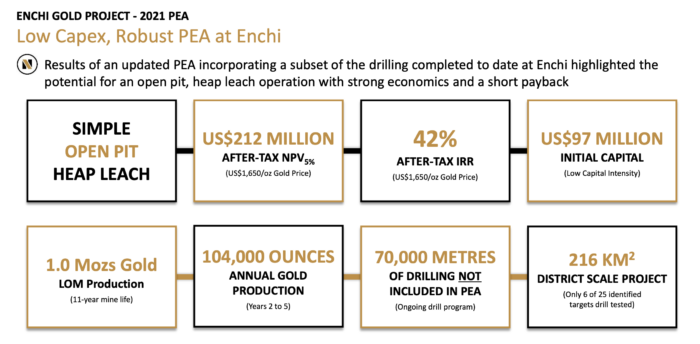

Die aktuellen Daten der vorläufigen Wirtschaftlichkeits-Studie (PEA) bei Enchi deuten bei einer Million Unzen an Goldvorkommen und 1.650 US$ je Unze Goldpreis schon auf einen Nettoprojektwert (NPV) von 212 Millionen US$ bei 42% Verzinsung (IRR).

Mit voraussichtlich über 2 Millionen Unzen Gold und einem aktuellen Goldpreis von 1.800 US$ je Unze dürfte sich der NPV nochmals in etwa verdoppeln lassen – allein auf Grundlage der starken Oxid-Zonen nahe der Oberfläche. Die Tiefenpotenziale und Sulfid-Schichten, die einen jahrzehntelangen Bergbau ermöglichen könnten, sind dabei noch nicht einmal mit einbezogen.

Übernahmepotenzial reicht für Kursniveaus bis 2,08 CA$ je Aktie

Das Übernahmepotenzial ist auf Sicht von 24 Monaten äußerst hoch.

Zuletzt löste die Übernahme des australischen Explorers Cardinal Resources mit seinem 5,5-Millionen-Goldunzen-Kernprojekt Namdini in Ghana sogar einen Bieterkampf zwischen der russischen Nordgold und der chinesischen Shandong Gold aus.

Die Chinesen setzten sich letztlich mit ihrem Gebot von 600 Millionen AU$ durch und bezahlten damit 80 US$ je Unze Ressourcen. Bis zur Übernahme stieg der Kurs von Cardinal um +237%.

Umgerechnet auf Newcore würde die gleiche Bewertung je Unze einer Marktkapitalisierung von 112 Millionen US$ oder 1,20 CA$ pro Aktie entsprechen – und zwar auf Basis der bekannten Ressourcen, ohne das 90.000-Meter-Bohrprogramm zu berücksichtigen.

Mit den jüngsten Explorationserfolgen und Aussichten auf 3 Millionen Goldunzen Ressourcenpotenzial würde ich eher eine faire Bewertung über 200 Millionen US$ oder über 2,00 CA$ je Aktie erwarten.

Dieses Kursziel sieht auch der Broker Haywood:

Meine Einschätzung: Starke Kaufkurse unter 0,50 CA$ je Aktie

Bei aktuellen Kursen unter 0,50 CA$ ist Newcore weiterhin ein wahres Schnäppchen unter den Goldexplorationswerten.

Der Markt befindet sich noch immer in einer Schwächephase. Das aktuelle Umfeld eignet sich daher gut, um aussichtsreiche Titel zu Tiefstkursen einzusammeln. Zumal viele Anleger, die den Titel seit 12 bis 18 Monaten halten, jetzt am Tief verkaufen und ihr hohes Kurspotenzial leichtfertig abgeben.

Chartverlauf von Newcore Gold:

Aus Chartsicht dürfte sich das Kursniveau um 0,45-0,50 CA$ als stabiler Boden erweisen, von dem aus die Aktie in einem günstigeren Umfeld für Explorationswerte mindestens Kursniveaus von 1,00 CA$ erreichen sollte. Wie schnell die Kurse bei dieser Aktie hochschießen, zeigte die Entwicklung im Oktober und November 2021. Quelle: Stockcharts.com

Das wird die beste Goldminenaktie mit Höchstrenditen von +500%

Bei meiner neuesten Vorstellung handelt es sich um eine Goldminenaktie, die von der Wiederentdeckung des Goldes so massiv profitieren wird, wie kein anderer Wert.

Der Goldminen-Sektor war selten so attraktiv wie HEUTE:

Was mich persönlich von dieser Aktie am meisten überzeugt und zu einer hohen fünfstelligen Investitionssumme bewogen hat, ist die zweite Meinung eines mir bekannten Geologen. Dieser hat mir versichert, dass er so aussichtsreiche Goldminen, wie sie dieses Unternehmen besitzt, noch nie gesehen hat.

Der Wert eignet sich für Sie, selbst wenn Sie nur eine einzige Gold-Aktie kaufen wollen, um in den nächsten 12 bis 24 Monaten hohe Renditen zu kassieren.

Nach erfolgreichen PLUS-Investitionen wie:

- +800% in 24 Monaten mit der Aktie von Skeena Resources (Toronto: SKE),

- +180% in 12 Monaten mit der Aktie eines PLUS-Favoriten, die jetzt wieder in der Kaufzone notiert und meine zweitbeste Chance 2022 darstellt,

- +196% mit der Aktie von Leagold Mining bis zur Übernahme.

Ich habe die Aktie vor einer Woche in meiner Premium PLUS-Ausgabe ausführlich vorgestellt. Der Kurs wird voraussichtlich in den nächsten 6 Monaten abheben und sollte mindestens +275% steigen.

Erfahren Sie den Namen HEUTE im PLUS:

Abonnieren Sie mein Premium-Produkt Goldherz PLUS

Ihr

Günther Goldherz,

Chefredakteur Goldherz Report

Neues Jahr – neue Chancen: Mit Exploration können Sie Ihr Kapital verzehnfachen!

Der nächste Goldherz Live-Chat-Termin:

![]()

Die nächste Goldherz-Sprechstunde veranstalte ich für Sie am Montag, den 21. Februar, ab 18:00 Uhr im sharedeals.de Live Chat!

Thema der Sprechstunde: “Offene Sprechstunde mit Raum für Ihre Fragen”

![]()

Offenlegung von Interessenkonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenkonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Newcore Gold.

Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenkonflikt.

Darüber hinaus bestehen die folgenden weiteren, konkreten und eindeutigen Interessenkonflikte:

- Newcore Gold: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden. Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden. Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der bull markets media GmbH Am Königsgraben 2 DE-15806 Zossen Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Webseite: www.goldherzreport.de

E-Mail: [email protected]

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)