Goldherz Report Ausgabe 25/2016 – Mittwoch, 22. Juni 2016

Liebe Leserinnen und Leser,

die meist übersehene Nachricht von dieser Woche, war eine Ankündigung des chinesischen Aluminiumproduzenten Chalco, wonach dieser einen Teil seiner Goldreserve mittels eines Goldleasing-Vertrages – beiläufig sei die Frage gestattet: Warum hält ein Alu-Produzent Gold? – verleihen möchte.

Es geht dabei um keinen Pappenstiel, sondern immerhin um einen Goldbarren im Wert von 3 Mrd. Yuan oder fast einer halben Milliarde US-Dollar.

Das Gold soll von Chalco an eine chinesische Bank übertragen werden, welche dieses dann verkaufen würde.

Diese Transaktion wirft gleich mehrere Fragen auf. Erstens: Wie viel Gold befindet sich tatsächlich schon heute im chinesischen Finanzsystem? Antwort: Darüber wird viel gerätselt. Letztes Jahr fand ein Audit etwa 15 Mrd. US$ Gold in den Bilanzen, das aber gar nicht mehr vorhanden wahr. Dafür erhöhte die chinesische Zentralbank ihre Goldreserven über Nacht um ein paar hundert Tonnen. Wir wissen nur, dass China sowie Russland wahrscheinlich viel mehr Gold halten als wir es uns ausmalen können. Zweitens: Wird der kurzfristige Verkauf dieser Menge den Goldpreis belasten? Antwort: Wohl kaum, oder nur sehr kurzfristg.

Zur Überbrückung des Sommerlochs habe ich mir aber ein kleines “Spielchen” für uns überlegt und ich bin sicher, dass es Ihnen Spass macht.

Es wird ohnehin jetzt höchste Zeit, ein weiteres Novum und eine großartige Verbesserung bekannt zu geben:

Den Goldherz-Sentiment-Indikator

Halten Sie sich fest, stellen Sie ihre Kaffeetasse oder ihr kühles Bier besser ab, damit nichts verschüttet wird.

Ab dieser Ausgabe werde ich, exklusiv für Sie, den Goldherz-Stimmungsindikator lancieren. Dieser Indikator wird Ihnen und mir ein sehr viel detaillierteres Bild zur gegenwärtigen Marktpsychologie und dem Sentiment der Goldanleger liefern, als es bestehende Sentimentindikatoren können. Vor allem wird er Ihnen ein genaues Stimmungsbild für Junior-Gold und Explorer-Aktien vermitteln.

Das ist völlig neu und gibt es weltweit noch gar nicht, in dieser Form.

Idealerweise wird uns mein neuer Sentiment-Indikator wertvolle Information liefern, die uns beim Timing unterstützen sollten.

Der Indikator wird aber nur dann funktionieren, wenn Sie mir helfen und rege an der Goldherz Umfrage teilnehmen. Diese werde ich nach Möglichkeit einmal im Quartal, später eventuell auch monatlich durchführen.

Keine Angst, ich möchte Sie nicht ausfragen, sondern nur hin und wieder 3-4 anonyme Klicks abfragen. Vor allem zur Stimmung und wie stark Sie positioniert sind. Daraus werde ich dann einen statistisch relevanten Goldherz Indikator berechnen und dieser wird uns allen hervorragende Ergebnisse für das Markt-Timing liefern.

Darum nehmen Sie bitte rege an der Goldherz-Umfrage teil.

Es wäre toll, wenn Sie die Fragen jetzt gleich und spontan beantworten könnten, noch bevor Sie den Goldherz Report fertig gelesen haben. Das hängt einfach damit zusammen, dass ich Sie in Ihrem Abstimmungsverhalten nicht beeinflussen möchte. Denn natürlich habe ich, wie Sie auch, eine Meinung zum Goldmarkt.

Übrigens frage ich sehr bewusst, eine etwas längere Sichtweise, auf ein Jahr hin gesehen ab. Damit möchte ich ein wenig den “kurzfristigen” Verzerrungen vorbeugen. Denn wir Anleger neigen oft dazu, die kurzfristig bevorstehenden Ereignisse überzubewerten, während wir langfristig den Fokus verlieren.

Vielen Dank für Ihre Aufmerksamkeit.

Wie es um das aktuelle Stimmungsbild bei Gold und Goldminen bestellt ist, erfahren Sie heute im Strategieteil der Ausgabe.

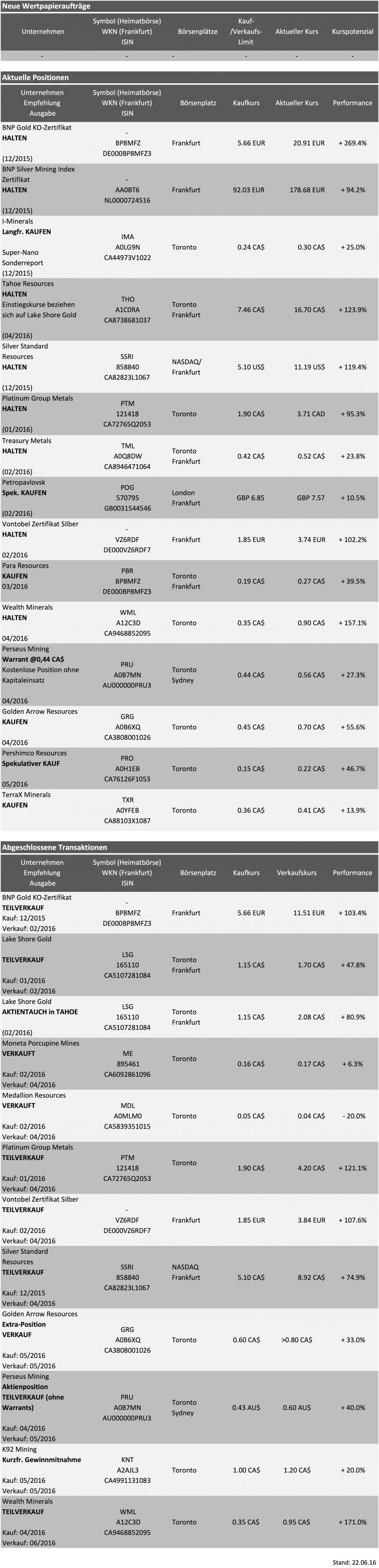

Aktuelle Aufträge und Positionen

Updates

I-Minerals (Toronto: IMA – ISIN: CA44973V1022 – Aktuelle Einschätzung: Langfristig Kaufen – Kurs: 0,30 CA$ – Performance: +25%

Das Bovill-Kaolin Projekt von I-Minerals, das neben Kaolin, Feldspar, Quarzsand, vor allem das begehrte Halloysite, ein natürliches Nanomaterial aufweist, entwickelt sich langsam aber bestimmt weiter. Halloysite besitzt erstaunliche Eigenschaften, welche es zum Einsatz in der Gesundheitsindustrie qualifiziert. Die Universität von Kazan konnte die Effektivität von Halloysite-Nanotubes als Träger für Medikamente und als Gerüst für eine künstliche Haut nachweisen (Link zum Science Daily Artikel). Etwas weniger komplex, aber kaum weniger innovativ, zeigte sich ein Projekt der Louisiana Tech University. Diese untersuchte die Eignung von Halloysite als natürliches Mittel zur Bekämpfung von Öl-Havarien wie der tragischen Ölpest, welche durch die “Horizon” Ölplattform hervorgerufen wurde. (Link zum engl. Artikel).

Natürliches Halloysite in einer reinen Form wie es das Vorkommen von I-Minerals bereitstellt, besitzt ein hervorragendes Vermarktungspotenzial. Es gibt dafür keinen “Rohstoffpreis”, sondern der Preis und die Mengen, werden mit sehr attraktiven Lieferverträgen vereinbart. Diese eröffnen I-Minerals zusätzliches Ertragsspektrum, je mehr technologisch hochspezielle Anwendungsgebiete für das Halloysite entstehen.

Mitte April legte man eine Machbarkeitsstudie vor (Link zu den Eckdaten), welcher den Wert nach Steuern mit 250 Mio. US$ beziffert und lediglich mit Investitionskosten von 120 Mio. US$ ausgeht und ein Minenleben von 26 Jahren veranschlagte. Wäre es ein Gold-Projekt, wäre die Aktie vermutlich längst viel höher. Mit einer Marktkapitalisierung von 19 Mio. US$, die lediglich knapp 8% des NPVs ausmacht, befindet sich I-Minerals bewertungstechnisch in einer sehr attraktiven Zone.

Fazit

Ich erwarte keine deutlichen Verzögerungen für die Erteilung einer Abbaugenehmigung. Im Grunde ist es nicht viel komplizierter als eine Sandgrube. Den Antrag für eine Abbaugenehmigung reichte I-Minerals Mitte Mai ein und wird dann in wenigen Monaten eine erste Rückmeldung erhalten.

Der letztendliche Finanzierungsvertrag und der Baubeginn für die Mine rückt in greifbare Nähe. I-Minerals wird von einem Milliardär kontrolliert, für den es keine Schwierigkeit sein dürfte, eine 100 Mio. Finanzierung auf die Beine zu stellen, bei der er selbst und auch alle Aktionäre erheblich profitieren würden.

Es gibt noch keinen finalen Zeitplan, bis wann und wie die Finanzierung aussehen wird. Aber die Aktie entwickelt sich langsam in die richtige Richtung. Weil es kein Goldwert ist, steht der Wert nicht so stark im Fokus von Investoren. Irgendwie ist das aber auch gut so, denn so haben Anleger die Möglichkeit, sich langsam einzukaufen.

Darum bleibt mein Prädikat: Langfristig Kaufen.

Wealth Minerals (Toronto: WML – ISIN: CA9468852095 – Aktuelle Einschätzung: HALTEN – Kurs: 0,90 CA$ – Performance: +157%

Es ist schon beinahe wieder an der Zeit, für eine neue Lithium-Sonderstudie.

Denn langsam sickern immer mehr Details über den bevorstehenden Lithium-Boom durch. Goldman Sachs erwartet eine jährliche Lithium-Karbonat-Äquivalent (LCE) Nachfrage von 470.000 Tonnen und die Deutsche Bank geht von 535.000 Tonnen aus. Beide Institute rechnen also mit 200% Nachfragewachstum in den kommenden knapp 10 Jahren.

Diese Zahlen sagen Ihnen vielleicht noch relativ wenig. Ist das viel, ist das wenig?

Darum möchte ich einmal einen kleinen Vergleich tätigen und Sie werden schnell feststellen, dass 500.000 Tonnen LCE-Nachfrage, verglichen mit dem wahren Potenzial, so gut wie gar nichts ist.

Immer noch ist die Skepsis groß und Experten fragen sich, ob denn die E-Autos wirklich so schnell kommen und unser Straßenbild bis zum Jahr 2025 massiv verändern werden. Immer wieder stört man sich an den optimistischen Prognosen von Tesla, die jährlich mindestens 500.000 E-Autos produzieren wollen. Statt der nackten Zahl lohnt es sich immer wieder einmal auf die Zahl der weltweit, jährlich produzierten und verkauften Automobile zu schauen und die wird in diesem Jahr bei 74 Millionen Fahrzeugen erwartet. Die Verkaufszahlen steigen unaufhörlich und dürften irgendwann in absehbarer Zeit, die 100 Millionen Marke knacken. Wohlgemerkt in einem einzigen Jahr!

Goldherz wagt sich mit einer Schätzung von 3 Mio. Tonnen Lithiumnachfrage nach aussen

Glauben Sie nun an die Zukunft von Tesla oder auch nicht, es spielt für die Entwicklung dieses Marktes längst gar keine Rolle, denn sobald bezahlbare Modelle von allen großen Autoherstellern angeboten werden, wird der E-Automarkt seinen fairen Anteil an den 100 Mio. Automobilverkäufen bekommen.

Mir wird es langsam auch wirklich zu bunt, mich dauernd von den vagen, vorsichtigen, linear denkenden Analysten an der Nase herumführen zu lassen. Mir ist schon klar, dass sich da keiner weit aus dem Fenster lehnen kann und will. So wie 1990 auch niemand dachte, dass 15 Jahre später die halbe Menschheit einen PC/Smartphone mit Internetanschluss besitzen würde. Dabei waren die Technologien, die den Durchbruch von PC Internet und Handy ermöglichten 1990 längst bekannt.

An diesem Punkt stehen wir auch bezüglich der E-Autos und der Lithium-Nachfrage.

Gegenstand der Debatte ist nicht mehr, ob es überhaupt E-Autos geben wird, sondern nur noch wie schnell dabei die jährlichen Verkaufsmarken von 5 Mio. (>300.000 Tonnen LCE Bedarf) bis 10 Mio. (>600.000 Tonnen LCE) in der 1. Phase von etwa 2020-2025 erreicht werden und, wenn das Ziel erreicht wurde, locker auch 20-30 Mio. Autos in der 2. Phase (2025-2030) verkauft werden. Wobei die jährliche zusätzliche Lithium-Karbonat (LCE) Nachfrage, bis zum Jahr 2030, auf 1,2 Mio. bis 3 Mio. Tonnen steigen könnte.

Niemand, ich wiederhole, niemand wagt sich heutzutage offiziell mit einer solchen Nachfrageschätzung, von 2-3 Mio. Tonnen LCE bis 2030, nach draussen. Immerhin liegt diese Nachfrage beim 20-fachen, der heutigen, gesamten jährlichen Weltlithiumproduktion. Diese liegt gerade mal bei 150.000 Tonnen. Wahrscheinlich würde es einem “seriösen” Analysten seinen Arbeitsplatz kosten, so eine Schätzung zu veröffentlichen. Also tue ich es selbst!

Für den gegenwärtigen Lithium-Aktienboom zählt zunächst aber nur, dass in einigen Jahren, die 500.000 Tonnen LCE-Nachfrage erreicht wird und das Angebot sich so gestaltet, dass die Produktionspläne immer einen kleinen Tick hinter der erwarteten Nachfrage herlaufen, so wie in diesem Jahr. Da es nur einige wenige, große Lithium-Produzenten gibt, wird das Angebot natürlich auch ein Stück weit “verwaltet” und die Preise kontrolliert. Ähnlich wie es zum Beispiel beim Eisenerz – in den Jahren 2005-2012 der Fall war oder über weite Strecken, beim Rohöl, während der 70er Jahre, als die OPEC ihre größte Macht erreichte.

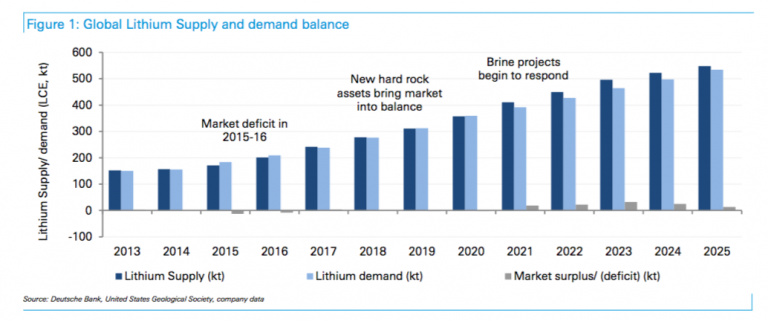

Immerhin, die Deutsche Bank hat vor kurzem ihre offizielle Lithium-Schätzung bis 2025 aufgestellt und die sieht so aus:

Quelle: Deutsche Bank Research

Nachdem ich Ihnen vorher ungefähr die Autoverkaufszahlen genannt habe, können Sie die 400-500k Tonnen, der DB-Research nun auch besser einschätzen. Trotz des rasanten Wachstums, entspricht diese Schätzung lediglich einem E-Auto Anteil von rund 8-10%, der jährlichen Automobilverkäufe.

Die Deutsche Bank macht hier auch eine sehr gute Arbeit und erwartet, dass die Salzseeprojekte erst ab 2021 in Produktion gehen werden. Das ist realistisch, zumal noch 1-2 Jahre Planungszeit vergehen werden, bevor der Bau von neuen Produktionsstätten beschlossen wird und dann dauert es noch einmal 3-4 Jahre, bevor die Produktion startet. Viele Projekte gehen ja auch erst jetzt in die Explorationsphase.

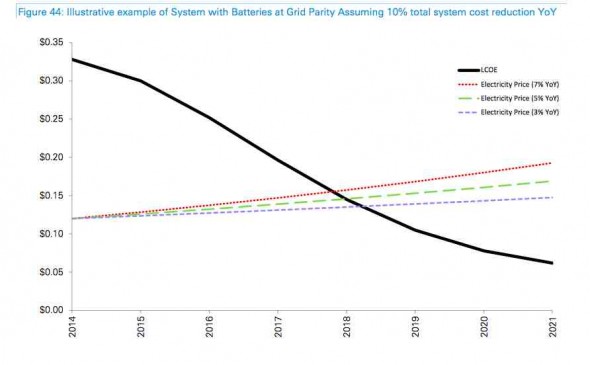

Der Schlüsselmoment wird die Kostenkurve bei Batterien und der Einsatz von Solarenergiespeichern sein

Gerne übersehen wir, dass solche Trends wie das E-Auto nicht eingeschlossen, sondern im Kontext eines Megatrends, der Elektrifizierung und Solarenergie, ablaufen. Sobald die Solarenergie- und Batteriekosten einmal so günstig sind, dass sie die zentrale Stromerzeugung und Verteilung über die Stromleitungen konkurrieren können, lohnt sich die Anschaffung einer Solaranlage für jedermann und der Schritt, dann einfach noch ein paar Solarzellen mehr zu installieren, um das eigene Familienauto damit aufzuladen, ist dann auch nicht mehr weit entfernt.

Auch dieser Zeitpunkt lässt sich schon heute relativ exakt vorhersagen.

Auch dafür hat die Deutsche Bank bereits 2015 eine interessante Grafik erstellt, welche die Batteriekosten (schwarze Linie) mit den Strompreisen vergleicht:

Quelle: DB-Research

Ab dem Jahr 2018 und bestimmt ab 2020 wird es wirtschaftlich sehr interessant werden, sich dem Solarstrom und den Akkus zuzuwenden. Daraus wird noch einmal ein deutlicher Skaleneffekt bei den Li-Ionen Batterien einsetzen, der die Akkukosten für die Automobile weiter begünstigen wird.

Darum ist es höchstwahrscheinlich, dass ein Teil der extrem starken Nachfrage welche ich ab 2025-2030 mit Sicherheit erwarte, sogar schon in die Jahre 2020-2025 vorgezogen wird.

Das könnte locker einen weiteren jährlichen 500.000 Tonnen LCE-Bedarf begründen, der aktuell noch nicht erwartet wird.

Wenn Ihnen also demnächst ein Experte sagt, dass er von einer problemlosen Überversorgung des Lithiummarktes ausgeht und deshalb nicht in Lithiumförderer investieren will, dann hat dieser Kollege von der Dynamik und den Kräften dieses Marktes wahrscheinlich noch nichts verstanden.

Wealth Minerals befindet sich gerade am Anfang seiner Unternehmensentwicklung

Vor einer Woche schloss man die Übernahme eines weiteren Salars, dem Salar de Pujsa ab. Dem Bild nach zu urteilen ist dieser Salar de Pujsa wirklich ein ganz wunderschöner See… Den finalen Lithiumgehalt und das Potenzial zum Aufbau einer Förderung kennen wir dort bisher noch nicht. Aber es gibt erste Studien, die auch hier förderfähige Gehalte von rund 400 mg/l vermuten, was etwa halb so hoch wie beim Hauptprojekt dem Salar de Maricunga wäre. Bei Lithium bzw. LCE Preisen über 5.000 US$/Tonne oder sogar 10.000 US$/t sind diese Projekte sehr interessant. Ein Blick auf die Karte, der chilenischen Salzseeprojekte zeigt, dass es einen regelrechten Wettlauf, um die letzten verfügbaren Projekte gibt und Wealth Minerals ist jetzt mit drei Projekten dabei und befindet sich in Verhandlungen, um weitere Projekte zu akquirieren und ein Portfolio von erstklassigen Lithium-Liegenschaften aufzubauen.

Quelle: Wealth Minerals

Fazit

Momentan läuft der Aufbau von Wealth Minerals weitaus besser wie ich ursprünglich erwartet habe. Es wird noch ein paar Monate, oder den Abschluss eines großen Deals oder einer bedeutenden Entwicklung benötigen, damit die Aktie über 1 CA$ etablieren kann. Deshalb erwarte ich momentan eher eine Seitwärtsentwicklung des Kurses. Allerdings ist es schön zu sehen, dass das Unternehmen fundamental nicht einschläft, sondern seinen Expansionsdrang, mit hoher Geschwindigkeit fortsetzt. Schlussendlich wird die fundamentale Untermauerung des Kurses damit schneller gehen. Schließlich habe ich keine Zweifel, dass Wealth Minerals in den nächsten 12 Monaten noch der eine ein oder andere gr0ße Deal gelingen wird. Paradiesisch wäre mit Sicherheit, wenn einmal eine Kooperationsvereinbarung mit einem chilenischen Konzern geschlossen würde. Auf diesen Weg wird sich Wealth Minerals begeben.

Der Chart zeigt weiter eine stabile Seitwärtsentwicklung und starke Unterstützungen zwischen 0,65 und 0,70 CA$. Dieses Niveau könnte in den nächsten Wochen noch getestet werden. Das wäre aber kein Problem, denn die Aktie würde damit sicher wieder deutlich interessanter, für einen Neueinstieg.

Quelle: Stockcharts.com

Pershimco (Toronto: PRO – ISIN: CA9468852095 – Aktuelle Einschätzung: HALTEN – Kurs: 0,22 CA$ – Performance: +47%

Heimlich still und leise hat sich meine spekulative Empfehlung aus Ausgabe #18, die Pershimco Resources, um fast 50% nach oben vorgearbeitet. Erstaunlich dabei ist, dass dieser Anstieg ohne eine offizielle Nachricht von Unternehmensseite vonstatten ging. Darum stufe ich die Aktie nun erst mal auf HALTEN zurück.

Die letzte wesentliche Meldung, war die Vorlage einer vorläufigen Machbarkeitsstudie zum Projekt, Mitte 2014 sowie eine positive Anpassung, der Parameter im Januar 2016, durch leicht niedrigere Kapitalkosten. Die Kapitalkosten betragen rund 120 Mio. US$, die erwarteten Nettoeinnahmen aus der Goldproduktion dürften bei über 200 Mio. US$ liegen. Es bleibt ein Gewinn von rund 110 Mio. US$. Die Vorteile des Projektes liegen darin, dass die Kapitalkosten überschaubar bleiben werden, die Einnahmen relativ schnell, über einen Zeitraum von 5 Jahren erzielbar sind und es potenziell noch weitere Goldzonen gibt, deren Exploration sich lohnen wird, sobald erst einmal die Produktion läuft. Zudem liefert der Abbau der Gold- Kupferlagerstätte von Cerro Quema, mit einem durchschnittlichen Goldgehalt von 0,8 g/t eine robuste Wirtschaftlichkeit und lässt sehr geringe Förderkosten von lediglich etwa 400-500 US$/Unze (operative Cash-Förderkosten) erwarten.

Positiv ist mit Sicherheit der Umstand, dass das Management unbeirrt an der Entwicklung des Projektes weitergearbeitet und über die schwierigen Jahre hinweg auch investiert hat, leider auch verbunden mit einer erheblichen Verwässerung. Von den ehemaligen Höchstständen über 1 CA$ ist die Aktie meilenweit entfernt.

Trotzdem hat man weiterhin alle Optionen frei.

Fazit

Ich werde bei diesem Wert höchstwahrscheinlich nicht den Produktionsbeginn abwarten, sondern mich irgendwann – hoffentlich nachdem die definitive Produktionsentscheidung und/oder die Details zur Minenfinanzierung vorliegen, zu einem neuen Bewertungsniveau, wieder verabschieden.

Ehrlich, mich begeistert das Projekt von Pershminco bisher nicht wirklich. Es ist solide, wenig spektakulär und bräuchte noch viele Investitionen, um die Reserven auszubauen. Mit dem bisherigen Management schien dies nicht zu gelingen. Dennoch scheint die Grundlage gut genug zu sein, dass einige interessierte Kreise wohl doch den Schritt, in die Produktion wagen werden. Nach dem Motto: Gehen wir erst mal in Produktion und schauen dann weiter…

Zugegeben, dass ist keine besonders kreative Strategie. Aber wenn es funktioniert, dann dürfte die Aktie dennoch ein Stück weiter laufen. Wir sind schließlich hier versammelt, um Geld zu verdienen und nicht, um uns mit den schönsten Geschichten zu begeistern…

Wird die Finanzierung der Mine sichergestellt und geht Cerro Quema in Produktion, dürfte die Aktie noch etwas Aufwärtspotenzial haben. Ein Kauf ist sie nach dem starken Anstieg nun nicht mehr.

Darum empfehle ich Ihnen die Pershimco Aktien nur noch zu Halten. Ich tue mich schwer, ein Kursziel auszurufen. Pershimco ist eine der Aktien, deren Kursgewinne man irgendwann in einigen Monaten ernten kann.

Ende Teil II

Anlagestrategie: Sentiment Indikatoren deuten auf bevorstehende Korrekturphase hin

Mittelfristig stehen wir jedoch gleichzeitig, vor dem nächsten Mega-Kaufsignal!

Seit Wochen schreibe ich schon von einer wahrscheinlichen Seitwärts- und Korrekturphase beim Gold, wobei mir auch das kurzfristige Stimmungsbild von Großbritannien (BREXIT) signalisierte, dass der Mitte Mai angezeigte Überoptimismus noch bis zur Abstimmung in den Juni hinein beibehalten werden dürfte.

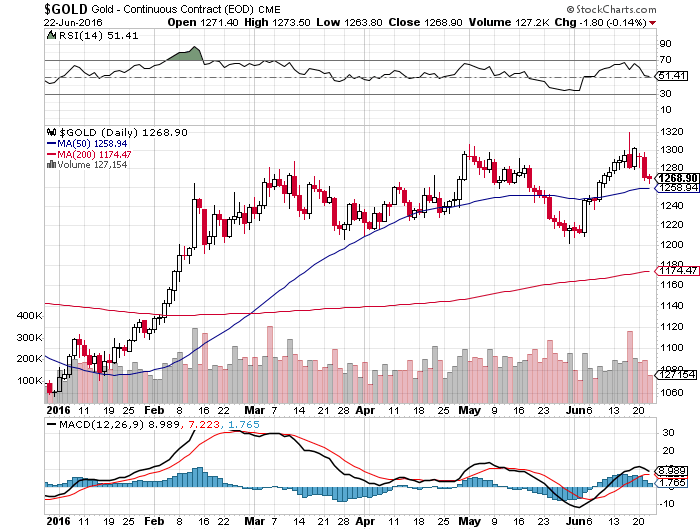

Aktueller Goldchart vom 23.6.

Quelle: Stockcharts.com

Im Goldchart kann ich nicht viel erhellendes erkennen. Ausser, dass wir seit März im neutralen Territorium befinden und ich Ihnen erstmals von leichten Überhitzungstendenzen an den Terminmärkten berichtete. Um diese abzubauen, dauert es einige Monate. Einen guten Weg haben wir daher schon hinter uns und sollte Gold doch noch einmal in Richtung 1.200 US$ fallen, wäre dies für Anleger sicher noch einmal eine günstige Kaufgelegenheit.

Am Donnerstag stimmen die Briten ab. Doch es könnte derart eng, wenn nicht gar zu sagen “manipulativ”, bei der Auszählung zugehen, dass ein endgültiges Ergebnis vielleicht nicht vor Mitternacht oder am Freitag, also in den frühen Morgenstunden des 24. Juni, vorliegen wird.

Es könnte Zufall sein, oder auch nicht, dass ausgerechnet am 24. Juni 1717, eine englische Freimauerloge und zwar die: “Grand Lodge von London und Westminster” gegründet wurde.

Übrigens, gehe ich nahezu sicher davon aus, dass die Briten knapp mit Nein stimmen und in der EU bleiben werden. Dies würde auch insoweit passen und darin münden, dass kein weiteres kurzfristiges Hoch beim Goldpreis (>1.300 US$) folgen würde und das Gold sich in die erwartete Sommerkorrektur verabschieden dürfte.

Die jüngsten Umfragewerte der FT.com (hier als Link) sehen am heutigen 22. Juni, die BREXIT-Befürworter mit einer sehr knappen 1% Führung.

Kommt es zum BREXIT, dann dürfte das Gold kurzfristig noch einmal einen deutlichen Satz über die 1.300 US$ Marke wagen. Die nachfolgende Hysterie wäre vermutlich derart stark, dass ich an der Nachhaltigkeit eines so emotionsgeladenen Ausbruchs so meine Zweifel habe. Wenngleich ich nicht ausschließen will, dass es eine kurzfristige Kaufpanik gibt. Wo die Enden wird, kann niemand sagen. Aber ich bin sicher, dass viele Gurus eher – wie ein George Soros – in dem Falle antizyklisch handeln und einen Teil ihrer Goldes wieder verkaufen oder sich am Terminmarkt absichern würden.

Tatsächlich scheinen mir die Anleger, welche den BREXIT befürchten und nur darum Gold kaufen und nicht weil sie es langfristig für eine gute Anlage halten, eher zu der Kategorie Anleger zu gehören, die nur mal schnell in Gold investieren, aber dann wieder kalte Füße bekommen, sobald der Goldpreis um 50 oder 100 US$ fällt oder sich eben nicht aufmacht, um die 1.350 US$ zu knacken und stramm auf 1.400 US$ marschiert.

Mit Sicherheit sind auch einige Händler und Hedgefonds involviert, die einfach nur ihr Programm abspulen. Diese Anleger haben irgendwann im Mai oder Juni gekauft, weil der BREXIT im Terminkalender stand und die FED die Zinsen unverändert ließ. Diese Programmhändler werden dann auch einfach wieder in der letzten Juni- bis ersten Juliwoche wieder verkaufen, egal wie das Ergebnis ausfällt.

Sie merken schon, ich will mich mit einem jetzt, unmittelbar bevorstehenden Chartausbruch beim Gold noch nicht so recht anfreunden und dies obwohl ich weiterhin an der Mehrheit meiner Anlagen festhalte und für Ende des Jahres einen Goldpreis von 1.400 US$ erwarte. Dennoch halte ich es noch einmal für durchaus wahrscheinlich, dass wir die 1.200 US$ noch einmal testen, bevor wir wieder in ruhigeres Fahrwasser kommen.

Aus Tradersicht wird es sich darum wohl eher lohnen, Gold bei einen BREXIT, in den Anstieg hinein, zu verkaufen und ohne BREXIT, in der Korrektur, zu kaufen!

Für meine empfohlenen Gold- und Silberzertifikate spielt dies aber keine Rolle. Wie haben hier 260% und 100% Gewinn auf der Uhr und unser Anfangskapital längst durch Gewinnmitnahmen gesichert. Darum sind dieses Kernpositionen, die ich einfach so lange halte wie der Gold- und Silberbullenmarkt intakt ist. Darum sehe ich keine Veranlassung an diesen Positionen zu drehen, bevor Gold nicht wenigstens 1.400 US$ und Silber mindestens 25 US$ erreicht hat.

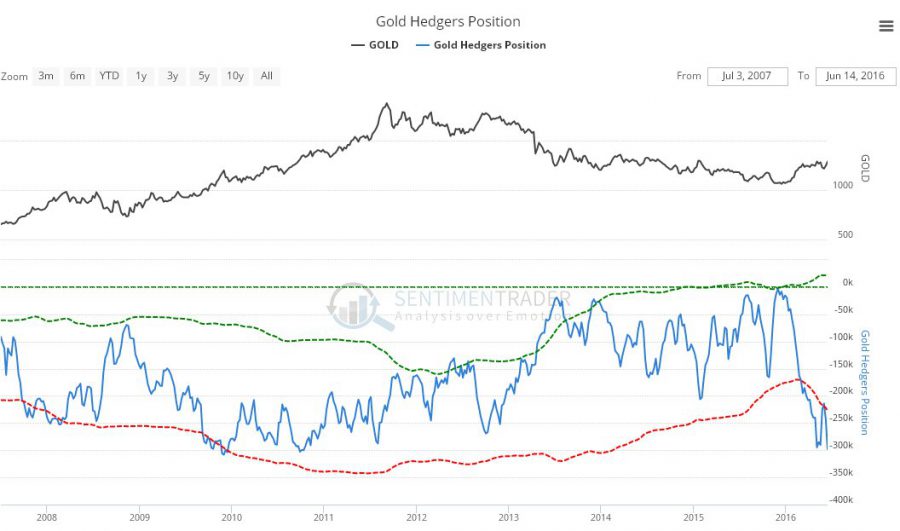

CoT Daten mit >50.000 neuen LONG Kontrakten durch Hedgefonds signalisieren Korrekturgefahr

Ein kleiner Schock waren für mich die Gold-Sentiment Daten aus dem CoT, Report* von voriger Woche, welche uns direkt von der weltweit wichtigsten Terminbörse, der COMEX, erreichten. Diese Daten, Kenner wissen es, zeigen uns wie die spekulativen Marktteilnehmer in etwa positioniert sind. Man darf diese Zahlen, weil sie kurzfristig stark schwanken, nicht überbewerten. Denn im CoT Report tauchen weder die Gold-ETF Bestände auf, noch beinhalten Sie die bei den Privatanlegern beliebten Zertifikate und die bei institutionellen Anlegern so beliebten OTC-Geschäfte (Ein Anleger sucht sich dabei seine Gegenpartei aus und schließt das Geschäft einfach per Telefon ab).

Bei extremen Bewegungen wie in der letzten Woche, lassen die Daten dennoch einige Vermutungen zu. In diesem Falle war es der starke Anstieg, der offenen Kontrakte (Open Interest), der die Börsenwelt ins staunen versetzte. Die offenen Gold-Termingeschäfte erhöhten sich in nur einer Woche, per 14. Juni, um 10% auf über 500.000 Kontrakte. Nie zuvor hatten die Goldminen jemals eine so hohe Absicherungsposition.

Gold-Absicherungspositionen der Minenkonzerne

Quelle: Sentimenttrader.com

Sie sehen anhand der blauen Linie, dass die Goldminen bisher kaum über 300.000 SHORT Kontrakte hinausgingen. Obgleich ein hohes Absicherungsniveau, bei einem Goldpreis über 1.200 US$ recht typisch ist.

Mitte Mai hatte ich Ihnen in der Ausgabe 19/2016 erstmals davon berichtet, dass über eine halbe Million Terminmarktpositionen eine kurzfristig recht große Zahl darstellt. Selbst wenn ich davon ausgehe, dass wir bis nächstes Jahr noch deutlich höhere Werte sehen können. Ein so starker Anstieg in nur einer Woche, macht zunächst doch eine Korrektur wahrscheinlicher.

Langfristig möchte ich es aber andersrum betrachten: Die Goldminen nutzen momentan jede 100 US$ Bewegung, um massiv auf Termin Gold zu verkaufen. Ist das wirklich schlau? Ich meine nicht. Kurzfristig stabilisieren sie damit zwar ihre Gewinne, da die meisten bei einem Goldpreis von >1.200 US$ gute Gewinne erzielen. Längerfristig beschneiden sie so aber ihr Gewinnmaximierungspotenzial und ich sehe eigentlich keinen Grund dafür, warum die Goldminen eine derart übervorsichtige Absicherungsstrategie fahren sollten. Es sitzt ihnen offenbar noch immer der Schock der letzen zwei Jahre in den Knochen.

Langfristig ist das hohe Absicherungsniveau daher als antizyklischer Indikator zu werten. Wonach ich davon ausgehe, dass der Höchstpunkt beim Gold erst erreicht wird, wenn die Minen trotz hoher Goldpreise keine Absicherungsgeschäfte mehr tätigen. So wie sie auch im Jahr 2012 der Fall war. Damals hatten die Minen nur etwa 150.000 Kontrakte verkauft, obwohl das Gold deutlich über 1.500 US$ notierte.

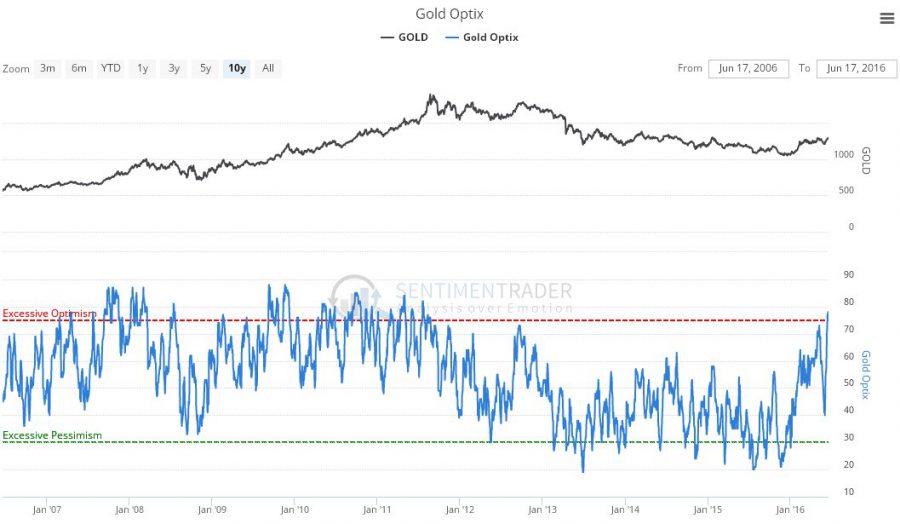

Optix Sentimentindikator steigt auf Extremwerte

Die Marktstimmung für Gold, gemessen am Optix-Indikator, erreichte letzte Woche ebenfalls einen Extremwert und ein neues Jahreshoch. Dieser Indikator hält sich traditionell – in einem Bullenmarkt – immer an der Oberkante auf und signalisiert darum auch keine Trendwende, dürfte aber noch einmal einen kleinen Rücksetzer begünstigen, bevor der Markt genügend Kraft gesammelt hat, um nach oben auszubrechen.

Quelle: Sentimenttrader.com

Der Goldpreis ist eine Sache. Ehrlich gesagt, es spielt in der mittel- bis langfristigen Betrachtung nicht so eine große Rolle, ob der Goldpreis noch mal 5% korrigiert. Auch wenn es für die Käufer im Sektor und für mich natürlich optimal und wünschenswert wäre, wenn wir noch ein paar günstigere Kauftage bekommen.

Für mich wesentlich interessanter, sind die Aktivitäten bei den Minenaktien. Dort erlebten wir in der letzten Woche doch einige Verkäufe, die sich besonders bei den kleineren Goldminenwerten zeigten.

Zum Teil waren diese Verkäufe sicher auch auf den starken Abverkauf bei Sabina Gold & Silver zurückzuführen. Sabina war bei den kanadischen Privatanlegern doch ein relativ bekannter und stark nachgefragter Titel, obwohl ich bisweilen nicht so recht verstanden habe warum. Jedenfalls gab es eine kritische Meldung der Regionalbehörde, die von der Erteilung einer Abbaugenehmigung für das Back River Projekt abrät. Die Aktie von Sabina Gold fiel daraufhin von 1,70 CA$ auf 1,06 CA$. Viele Millionen Aktien wurden davor noch über 1,50 CA$ gehandelt und die Käufer sitzen nun auf entsprechenden Verlusten.

Solche Ereignisse führen natürlich schnell vor Augen, welche starken Schwankungen Minenanleger trotz aller berechtigten Zuversicht manchmal aushalten müssen.

Viele Investoren, die seit April und Mai hinzugekommen sind und noch keine mehrere hundert Prozent Gewinne haben wie wir das tun, lassen sich darum schnell einmal verunsichern und dies führt dann zu relativ heftigen Korrekturen, die über wenige Tage schon einmal 10-20% ausmachen können.

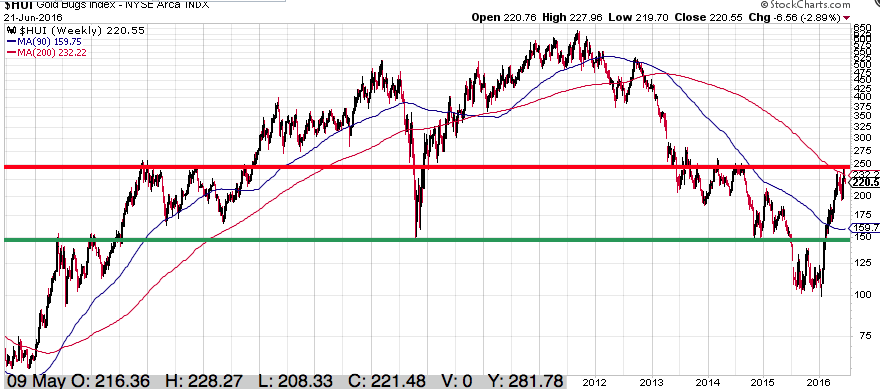

Der bekannte HUI Goldminenindex hängt darum weiterhin knapp unter der 240-250er Marke, fest dessen Überwindung nicht nur ein Mindestkursziel von rund 300 Punkten aktivieren würde, sondern sogar das nächste megabullische Kaufsignal auslösen dürfte. Für dieses Signal leite ich ein langfristiges Ziel von über 500 Punkten ab.

Der langfristige Chartverlauf von 2001-2016 zeigt, dass wie an der Marke von rund 250 Punkten oft einige Monate hängen geblieben sind, bevor sie nach oben durchbrochen wurde.

Quelle: Stockcharts.com

Eine Konsolidierung bei den großen Goldaktien, die zwischen 175 und 240 Punkten verläuft und im Extremfall maximal bis 150-160 führen könnte, was ich aber eher als unwahrscheinlich ansehe, ist darum nicht ungewöhnlich und ändert rein gar nichts an den positiven Aussichten.

Es gilt nun nur noch, dass nächste Tief relativ genau abzupassen und nach Möglichkeit in den Rücksetzer hinein zu kaufen. Womöglich sind die jetzt laufenden Bewegungen, die letzte große mehrwöchige Phase, welche einen relativ günstigen Kauf von Gold- und Minenaktien ermöglichen wird.

Mein Rat an alle Anleger, die noch gar nicht investiert sind

Während der letzten Wochen erhielt ich verstärkt Emails von Lesern, die dem starken Kursanstieg bei den Minenwerten noch gar nicht richtig partizipieren konnten und die gerne einen heftigen Einbruch, am liebsten natürlich an die Januartiefs, sehen würden.

Leider muss ich diese Erwartungshaltung enttäuschen. Es ist im aktuellen Umfeld sehr, sehr unwahrscheinlich, dass wir noch einmal nahe an diese Tiefs (100-125 Punkte im HUI) laufen könnten. Selbst 150 Punkte – die nicht ganz auszuschließen würde – erachte ich als unwahrscheinlich.

Zum Glück erhalte ich aber noch viel mehr Mails von Lesern, die sich zwar die gleiche Frage stellen (Bekommen wir noch eine große Korrektur?), aber aus einer völlig anderen Warte heraus. Es sind jene Leser, die auf hervorragenden Gewinnen sitzen, die sie gerne realisieren würden, sofern der Markt noch einmal einbricht.

In dieser Phase hilft es ungemein, sich auf das mittel- bis langfristige Bild zu konzentrieren und die Grundsatzfrage zu beantworten:

Gibt es einen oder viele Gründe, um Gold und Silber sowie die Minenaktien zu halten? Und wenn Ihre Antwort Ja lautet, dann tun Sie es, wie ich, auch weiterhin.

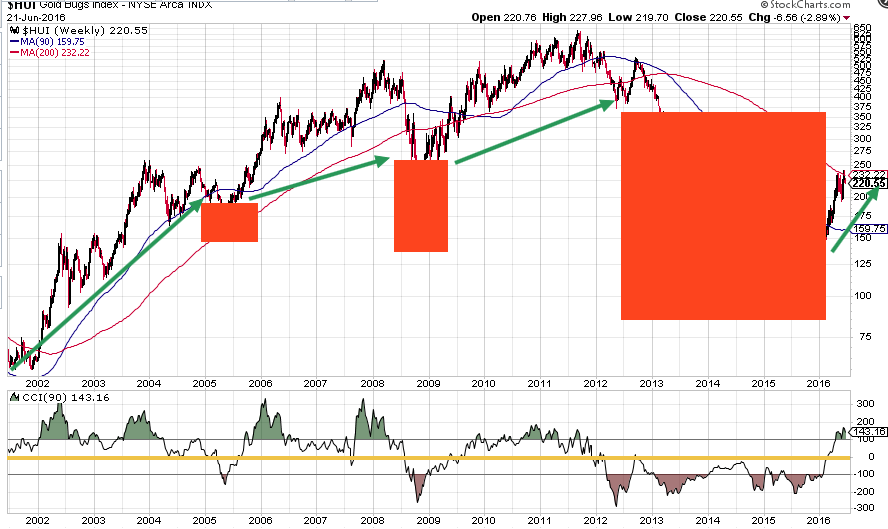

Mein langfristiger HUI-Chart unter Zuhilfenahme des CCI (Commodity Channel Index) zeigt jedenfalls an, dass weiterhin alles für eine hohe Gewichtung in Minenaktien spricht. Sofern der CCI über der Null-Linie (goldene Line) bleibt, sind Goldminen ein hervorragendes Investment. Interessanterweise blendet dieser Indikator exakt jene schlimmen Phasen aus, die zu stärkeren Einbrüchen beim Gold und den Minenaktien führten. Sie sind, wenn Sie diesem Indikator folgen, immer dabei wenn es nach oben geht und blieben dem Markt fern, wenn es runter ging.

Als grobe Richtlinie liefert dieses Vorgehen dennoch hervorragende Ergebnisse:

Das schöne an dem Indikator ist, dass er oft über viele Jahre über der 0-Line bleibt und den strategische Grundgerüst für den Bullenmarkt vorgibt. Das Kaufsignal vom Februar 2016 ist demnach so robust, dass es wohl mindestens 3-4 Jahre halten wird. OK, der Indikator eignet sich nicht, um Übertreibungsphasen zu erkennen. Also einen überkauften Markt für taktische Gewinnmitnahmen zu nutzen, oder um einmalige Kaufgelegenheiten zu erkennen wie im Dezember 2015. Aber dafür haben Sie ja mich – mit meinem Fingerspitzengefühl – und irgendeine Daseinsberechtigung möchte ich ja auch noch haben…

Was sollten Sie nun tun, wenn Sie noch gar keine Minenaktien halten?

In diesem Fall lohnt es sich nicht mehr unbedingt, auf die besten Kurse zu spekulieren. In dem Fall würde ich, an Ihrer Stelle, einfach und so lange sich der HUI-Index zwischen 200 und 240 Punkten befindet, rund 1/4 der gewünschten Depotpositionen – querbeet über die Goldherz Empfehlungsliste – kaufen. Mit dem zweiten 1/4 sollten Sie dann recht schnell zukaufen, idealerweise sobald wir im Juli rund 10-15% korrigieren und der HUI die 200 Punktemarke testet, wir vielleicht sogar 180-190 Punkte sehen.

Mit der zweiten Hälfte, des für Minenwerte vorgesehenen Depots, können Sie dann flexibel arbeiten, je nachdem welchen Kursverlauf das Gold und der HUI nehmen. An Ihrer Stelle würde ich mir diesen Betrag dann einfach für meine kommenden Neuempfehlungen frei halten und diese kaufen, sobald Sie von mir grünes Licht dafür bekommen haben. Ich rechne damit, dass ich, vollkommen unabhängig von der HUI-Entwicklung, im Juli, August und September, noch einige richtig gute Empfehlungen lancieren werde.

Fazit

Die starke Positionsausweitung erkläre ich mir vor allem mit der BREXIT Abstimmung. Großspekulanten wollen sich offensichtlich mit Goldkäufe vor dem Ereignis absichern. Die Goldminen nutzen die Chance und stellen ihre Förderung dagegen, um sich abzusichern.

Diese kurzfristigen Veränderungen sind natürlich schade, da sich der Goldpreis zuvor in der Korrektur behaupten konnte und die Anleger ihre hitzigen Spekulationen etwas zurückfuhren. Jetzt sind wir wieder da, wo wir Mitte Mai standen und ein Goldpreisausbruch über die technisch wichtige 1.300 US$ Marke ist zwar nicht aufgehoben, aber scheint zumindest für einige Wochen aufgeschoben zu sein.

Diese ganzen Entwicklungen treffen Sie und mich natürlich nicht unerwartet. Seit Wochen schreibe ich davon, dass wir bei hochsommerlichen Temperaturen, im Juli, lieber “Wasser treten” sollten. Von daher sehe ich momentan auch keine Veranlassung für großangelegte Kaufeskapaden.

Die eine oder andere Empfehlung habe ich dennoch im Köcher und ich werde den Bogen sicher bald spannen und auf Schnäppchenjagd gehen. Diese Woche ist es aber noch nicht so weit.

Zurückhaltung ist eine wertvolle Eigenschaft, die Disziplin erfordert und für die kurzfristige Performance sehr wichtig ist. Wenn Sie mal eine Woche aussetzen und nichts tun, dann ist diese Entscheidung ebenso wichtig wie im richtigen Moment zur Tat zu schreiten. Der Mensch, besonders der Deutsche, ist von Natur aus fleißig. Nichtstun ist in unserer Gesellschaft verpönt. Darum neigen viele Privatanleger dazu permanent kaufen oder verkaufen zu wollen. Der aktive Anleger, sieht darin seine Daseinsberechtigung.

Dabei ist es erwiesenermaßen umgekehrt. An der Börse ist es viel wichtiger, die großen Signale zu erkennen und ihnen zu folgen und zu lernen, die kleinen Hysterien zu ignorieren.

Darum sind Sie mir Ihrem Depot, am besten nach Vorgabe der Goldherz Empfehlungsliste, gut beraten und können ganz ruhig schlafen, oder sich dem sommerlichen Familienurlaub zuwenden. Etwas Liquidität aus Gewinnmitnahmen sollten Sie in der Hinterhand halten und ich melde mich dann auch garantiert wieder rechtzeitig bei Ihnen.

Bis zur nächsten Ausgabe.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

*Erklärungen zum CoT Report: Die Positionierung der dortigen Trader ist eine der wichtigsten Quellen, welche Rückschlüsse auf die Marktstimmung und Positionierung, der drei wichtigsten Gruppen von Marktteilnehmern zulassen (Commercials = Gewerbliche Händler wie Minen, die sich absichern – Small Speculators = Privatanleger – Large Speculators = Banken, Broker, Fonds).

An dieser Stelle möchte ich gerne noch einmal auf eine gut aufbereitete Quelle hinweisen, bei der Sie die aktuellen Terminmarktpositionen einsehen können. Wer sich nicht durch die Originalquelle der CFTS wühlen möchte, findet sich bei den Wellenreiter COT Daten bestimmt leichter zurecht. Positive Zahlen weisen dabei auf eine LONG Positionierung hin. Negative Zahlen zeigen, dass die Marktteilnehmer SHORT sind. Wobei unter dem Strich immer genauso viele Anleger LONG wie SHORT sein müssen. Es gibt also keinen Überhang, weil ja für jeden Trade eine Gegenpartei gefunden werden muss.

Tendenziell sind die Anleger (Small & Large Speculators) natürlich eher LONG, weil sie von den steigenden Preisen profitieren wollen und die Gegenposition wird von den gewerblichen Händlern (Commercials) eingenommen. Beim Gold sind das die Goldkonzerne. Diese wollen ihre Quartalszahlen vorausplanen und sind darum bereit Gold per Termin zu verkaufen und sich vor unliebsamen Rückgängen abzusichern (Im Fachjargon: Hedgen). So lange sie nur einen Teil ihrer Produktion verkaufen, können sie selbst dann mit steigenden Goldpreisen gut leben, wenn sie Netto massive Short-Positionen aufgebaut haben.

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Golden Arrow Resources, I-Minerals, K92 Mining, Para Resources, Perseus Mining, Treasury Metals, Wealth Minerals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- I-Minerals: Mit dem Herausgeber geschäftlich verbundene Parteien halten Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- Wealth Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- K92 Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)