Goldherz Report Ausgabe 24/2016 – Donnerstag, 16. Juni 2016

Liebe Leserinnen und Leser,

wunderbar, kann ich nur sagen und hoffen, dass Sie auch in der letzten Woche wieder mit von der Partie waren. TerraX Minerals reagierte mit einem Wochenanstieg von +20% auf seine hervorragenden Bohrresultate – 8 Meter mit 60 g/t Gold. Bleiben Sie hier voll engagiert.

Southern Silver Exploration, mein Favorit aus der letzten Ausgabe, stieg an nur 3 Handelstagen um mehr als +50% und ist nun leider kein Kauf mehr.

Ja, so schnell kann’s gehen.

Des weiteren möchte ich mich heute mit einer Bitte an Sie wenden. Es würde mich freuen, wenn Sie mir einen kleinen Gefallen tun.

Eigenlob stinkt bekanntlich, aber Werbung darf – nach dem Erfolg im 1. Halbjahr 2016 – durchaus mal erlaubt sein, finde ich.

Bitte bedenken Sie: Goldherz Report ist bisher immer kostenlos geblieben. Alle Empfehlungen und Gewinne konnten Sie erzielen, ohne nur einen Euro an Abo-Gebühren berappen zu müssen.

Doch dieses Modell kann ich nur aufrecht halten, wenn sich viele weitere Abonnenten anmelden.

Darum bitte ich Sie ehrlich, um einen wirklich wichtigen Gefallen:

Teilen Sie Goldherz Report mit Ihren Freunden, Familien und Bekannten

Viele Börsenbriefe verbieten es, ihre Briefe weiterzuleiten. Doch ich ermuntere Sie dazu: Leiten Sie den Goldherz Report gerne weiter.

Vielleicht weisen Sie, gerne auch in Foren, über Facebook oder anderen Netzwerken, auf meinen Gratis Börsenbrief hin.

Verlinken Sie einfach direkt auf die Goldherz Startseite: http://www.goldherzreport.de oder den extra vorbereiteten Gratis-Abo-Link. Ihre Email-Adressen werden nicht verkauft und Sie werden auch nicht mit Werbung bombardiert.

Das Budget für teures Marketing des Goldherz Reports ist mitunter sehr klein und ich bin nun mal ein Investmentprofi und kein Fachmann für Werbung. Darum würde mich sehr freuen, wenn Sie mir etwas behilflich sind, damit ich, als Günther Goldherz, weiterhin erfolgreich für Sie arbeiten kann.

Vielen Dank!

Heute möchte ich gerne einmal eine Leserzuschrift veröffentlichen. Ein Leser weist mich daraufhin, dass ich ja schon viele gute Empfehlungen geschrieben habe, die leider gar nicht in die Empfehlungsliste aufgenommen werden konnten.

Ganz einfach deshalb, weil das Kauflimit nicht exakt erreicht wurde. Ein wichtiges Kredo von mir. Eine Kauf- oder Verkaufsempfehlung ist, meines Erachtens, nur dann vollständig, wenn es dafür auch ein handelbares Limit genannt wird.

Als erfahrener Leser können Sie selbstverständlich in Eigenregie handeln und dies ist auch oft zum Vorteil des einzelnen Lesers möglich, wie folgendes Beispiel von Herrn M. zeigt.

Vielen Dank Herr M. und viele Grüße an Sie und alle anderen Leser, denen Goldherz inhaltlich zusagt und damit auch große Gewinne erzielen Darum habe ich erlaubt Ihre Zeilen zu veröffentlichen und die genannten Aktien und Gewinne zu markieren.

Aber ich möchte Ihnen meine kurzfristigen Bedenken nicht vorenthalten. Seit der letzten Woche habe ich erstmals in diesem Jahr so ein leicht mulmiges Gefühl, dass die Goldminenaktien doch noch einmal eine weitere Korrektur benötigen, damit sich der Aufwärtstrend bestätigt und der bestehende Bullenmarkt beweisen kann.Es wäre überhaupt nicht ungewöhnlich und ganz und gar nicht besorgniserregend, wenn die Goldminenaktien auf diesem hohen Niveau konsolidieren würden und auch mal 10% nachgeben würden.

Gleichzeitig sehe ich aber auch, dass sich das langfristige Bild immer mehr aufgehellt hat. Eine Korrektur wird an diesem Umstand auch nichts ändern. Wir befinden uns in einem Bullenmarkt. Ohne wenn und aber. Darum sind Konsolidierungen und Korrekturen immer Kaufkurse und es ist meistens keine gute Idee, vor der vermeintlich kommenden Korrektur zu verkaufen.

Darum betrachte ich es auch eher so, dass jede Korrektur hervorragende Einstiegschancen bietet, aber keine Gewinnmitnahmen nötig sind. Einzige Ausnahme: Wenn Sie weniger als 10% Liquidität halten, dann können und sollten Sie, zu Höchstkursen, immer mal ein paar Gewinne sichern, ihren Liquiditätsbestand auf rund 20% erhöhen und dann wieder bei tieferen Kursen kaufen.

Erfahren Sie mehr darüber im heutigen Strategieteil.

Aktuelle Aufträge und Positionen

Updates

Weil es in den letzten Wochen einige neue Leser angemeldet haben, fällt der Update Teil dieser Ausgabe etwas ausführlicher wie gewohnt aus. Leser, welche die Werte alle schon kennen, können an dieser Stelle auch pausieren und wieder bei der Anlagestrategie einsteigen.

Wer noch ein paar Aktienkäufe, vor der Sommerpause, durchführen will oder muss, findet bei Para Resources, TerraX Minerals, Golden Arrow Resources sowie Petropavlovsk WKN 570795. Bei letzterer prüft man die Übernahme der gesamten Kamtschatka Gold Aktivitäten der Renova Gruppe, des Petropavlovsk Großaktionärs Viktor Vekselberg. Dazu dann ein ausführliches Update in der kommenden Ausgabe. Eines ist aber schon absehbar, mit diesen neuen Goldaktivitäten muss Petropavlovsk völlig neu bewertet werden. Es wird aber noch etwas Zeit benötigen, bis klar ist, wie die Übernahme finanziert wird, welche Aktienzahl anzusetzen sein wird und wie die Analysten darauf reagieren. Denn wir reden hier von einem Weltvorkommen mit >14 Mio. Unzen Gold. (Hier der engl. News Release – Und ein Bloomberg Artikel – Link zu einem der interessanten Projekte von Renova). Dass der Kurs von Petropavlovsk darauf noch nicht reagiert liegt daran, dass die Eckdaten erst in den nächsten Tagen und Wochen bekannt gegeben werden. Zudem sind solche Deals in Russland nicht immer leicht zu verstehen und erhalten bei den Analysten erst später eine entsprechende Würdigung. Meine Vermutung ist aber, dass dieses Übernahme einen gewaltigen Sprung nach vorn bedeuten wird

Setzten Sie trotzdem nicht Ihr gesamtes kurzfristig verfügbare Kapital auf diese Werte, denn spätestens ab Mitte Juli und Anfang August werde ich wieder richtig starke Momentun-Titel vorstellen, die erheblich schneller steigen können. Jedoch hoffentlich nicht ganz so schnell und steil wie Southern Silver…

Golden Arrow Resources (Toronto: GRG – ISIN: CA3808001026 – Aktuelle Einschätzung: KAUFEN – Kurs: 0,70 CA$ – Performance: +56%

Golden Arrow Resources ist eine Aktie, von der ich in diesem Jahr noch einiges erwarte und mir einen Anstieg auf 1,25 bis 1,50 CA$ spielend leicht vorstellen könnte. Außerdem ist es ein Wert, der sich selbst in den Korrekturphasen bombenfest hält. Aktuell handelt sie in der Mitte der Kursspanne zwischen 0,60 und 0,80 CA$ und wäre damit kein schlechter Kaufkandidat.

Es bleibt weiterhin spannend, wie sich Golden Arrow Resources (GRG) schlagen wird. Es tauchen jetzt immer mehr positive Artikel von Experten auf, die den bisher weitgehend übersehenen Deal zwischen Silver Standard Resources (SSRI) und Golden Arrow Resources entdecken.

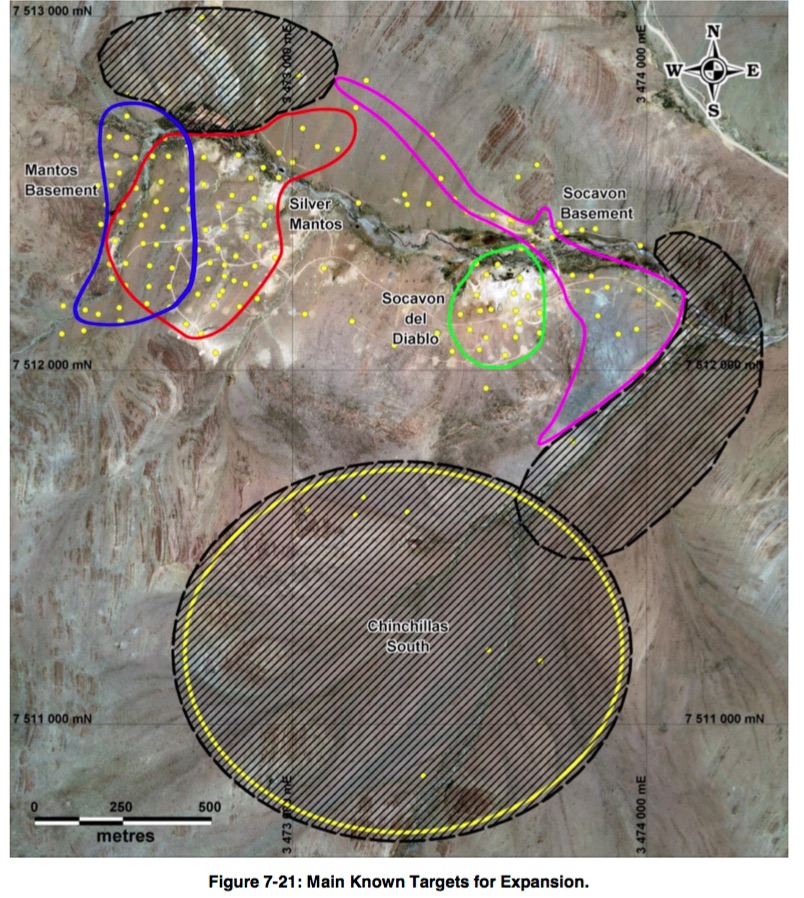

Wir sollten auch nicht übersehen, dass das Unternehmen Ende Mai eine neue Reserven- und Ressourcenschätzung veröffentlichte, welche einige neue Bohrresultate mit einbezog und erstaunlich gut ausfiel. Diesen Report können Sie unter dem SEDAR Link einsehen (27.5.2016: Technical Report NI 43-101 als PDF mit 11 MB). Dort wird das gesamte Chinchillas Projekt sehr ausführlich beschrieben und man sieht, bei genauerer Lektüre, dass die Entwicklung dort längst noch nicht abgeschlossen ist und es noch viele weitere Explorationsziele gibt. Bei einem Silberpreis über 25 US$ wäre das gesamte Projekt hochprofitabel. Bisher beschränkte sich die Entwicklung auf die höhergradigen Zonen wie Silver Santos, Santos Basement und zu einem kleinen Teil Socavon (siehe folgendes Bild). Riesige potenzielle Gebiete wie Chinchillas South wurden bisher nur stichprobenartig untersucht. Das wäre später einmal ein Erweiterungsprojekt, wenn die Mine läuft und die Lebensdauer erhöht werden muss. Jedenfalls besitzt Golden Arrow Resources keine kleine Mine, die nach ein paar Jahren erschöpft ist, sondern ein riesiges Projekt, welches sehr flexibel auf den Silberpreis reagieren kann.

In der Machbarkeitsanalyse wurden die Förderkosten – ohne Abschreibung auf die Anlage zur Inbetriebnahme (welche ja von Seiten Silver Standard Resources vorhanden ist) mit 10-12 US$ pro Unze angegeben. Bei 17 US$ wird die Produktion profitabel sein und bei meiner Silberpreiserwartung für das nächste Jahr, von 20-30 US$, wäre es eine echte Geldmaschine.

Quelle: Golden Arrow Resources NI 43-101 Report

Erinnern wir uns: SSRI schloss eine Option für einen Kaufvertrag mit GRG, welcher das Projekt der Pirquitas Mine (10 Moz. Jahresproduktion) und Chinchillas (>200 Mio. Unzen Silber) kombiniert und die Nettoeinnahmen teilt (75/25) wobei GRG keine weiteren Investitionen aufbringen muss und einen kostenfreien 25% Anteil erhält und dies sogar rückwirkend zum Oktober 2015. Dies entspricht rund 10-15 Mio. US$ an Nettokapitalzufluss, die Golden Arrow Resources zustehen würden. Die endgültige Summe hängt natürlich am Silberpreis. (bei 15 US$ sind wir näher bei 10 bei den aktuellen >17 US$ schon eher bei 15 Mio. US$).

Deal sichert Golden Arrow Resources einen erheblichen positiven Ertrag von Pirquitas –> Die Details lesen Sie bitte in meiner hier verlinkten Erstempfehlung.

Pirquitas und das direkt darunter befindliche Mine wird bis zum Ende der Laufzeit noch etwa 20-30 Mio. Silberunzen liefern und damit noch zwei oder drei Jahre produzieren können. Bei einer Jahresproduktion von 10 Mio. Unzen und Förderkosten von 10 US$ sind das immerhin 60 Mio. US$ jährliche Einnahmen, also 15 Mio. US$ bezogen auf den 25% Anteil.

Die Unterschrift unter den Kaufvertrag macht für Silver Standard absolut Sinn

In einer früheren Ausgabe hatte ich Ihnen schon dargelegt, weshalb ich der Meinung bin, dass SSRI warten wird, bevor man die Option wahrnimmt. Das Risiko eines plötzlichen Silberpreisrückgangs ist wohl weniger von Bedeutung. Doch so lange GRG noch immer eine so geringe Marktkapitalisierung aufweist (40 Mio. US$ bei >10 Mio. US$ Nettogeldzufluss über die nächsten mehr als 10 Jahre) sieht der Markt natürlich weiterhin ein Risiko, das SSRI anders entscheidet.

In den letzten Wochen hat sich mein Silber Explorer-Favorit erheblich weiterentwickelt. Vor allem von Seiten Silver Standard Resources vernehme ich immer wieder bestätigende Aussagen, wonach man unbedingt mit dem Chinchillas Projekt von Golden Arrow Resources plant.

Ein entsprechendes Webinar, welches Chinchillas in höchsten Tönen erwähnt, können Sie hier im Webinar Link sehen und sich selbst ein Bild machen.

Der Vorteil liegt auf der Hand. Nicht nur damit die Produktion der riesigen Pirquitas Mine weiterläuft und im Tagebaubetrieb abbaufähig bleibt, sondern auch dafür, dass die bestehenden Anlagen 24 Stunden ausgelastet sind, damit man den Untertagebetrieb von Pirquitas zusätzlich starten kann. Untertage liegt der Silbergehalt bei doppelt so hohen 241 g/t und ist vergleichbar mit der hochgradigen Abbauzone von Pirquitas, dessen Lebensende in zwei Jahren erreicht sein wird. Wobei in dieser Zeit auch silberhaltiger Abraum verarbeitet wird.

Sofern also der Minenbetrieb aufrecht erhalten bleibt, wird man auf benachbarten Liegenschaften sowie Untertage sicher noch weitere höhergradige Zonen finden und abbauen können. Die Infrastruktur ist vorhanden und die Anlage wurde weitgehend abgeschrieben. Damit entfallen größere Kapitalaufwendungen und es besteht mehr Spielraum für höhere Cash-Förderkosten pro Unze.

Ausserdem würde die Schließung von Pirquitas wesentlich mehr Aufwand und Kosten verursachen, als sie noch ein paar Jahre in Betrieb zu halten.

Es gibt noch eine weitere Möglichkeit für Golden Arrow Resources

Wenn Sie meiner Golden Arrow Resources Empfehlung gefolgt sind oder noch mit dem Kauf der Aktie liebäugeln, dann sehen Sie natürlich die Gefahr, dass der Deal mit SSRI platzen könnte. Selbst wenn ich das momentan für sehr unwahrscheinlich halte.

Würde der Aktienkurs von Golden Arrow Resources dann einbrechen und sich nicht mehr erholen?

Vermutlich würde er erstmal darunter leiden, aber ich bin sicher, dass es selbst ohne Silver Standard eine Option gibt.

Diese könnte so aussehen, dass Golden Arrow Resources selbst den Betrieb von Pirquitas übernimmt. Statt die Mine zu schließen und Abfindungen, Rückbau und Umweltauflagen zu erfüllen, was jahrelange Millionenzahlungen für Silver Standard bedeuten würde, könnte SSRI seine Mine stattdessen auch an Golden Arrow Resources abtreten. Der Kaufpreis dafür wäre mit Sicherheit ziemlich niedrig.

Dann würde Golden Arrow Resources eine produzierende Mine, mit einer Kapazität von 10 Mio. Unzen jährlich bekommen und 100% halten. Ausserdem würde weiteres, erhebliches Explorationspotenzial gehoben, denn der Golden Arrow CEO und Gründer Joseph Grosso kennt das Gebiet genauestens.

Die Marktkapitalisierung von Golden Arrow Resources könnte mehre hundert Millionen US-Dollar erreichen, wenn man diesen Schritt ginge. Selbst wenn man über 100 Mio. neue Aktien ausgeben müsste, damit man die Übernahme bewerkstelligen könnte, wird es nur schwer sein, auf ein Kursziel unter 1,50 CA$ zu kommen. Eher dürften wohl 2-4 CA$ realistisch sein. Die Spanne gebe ich deshalb so weit an, weil man per heutigem Stand natürlich nur erahnen kann, wie viele Aktien tatsächlich ausgegeben werden müssten.

Da Silver Standard selbst viele Golden Arrow Resources Aktien hält und erheblich von der Neubewertung profitiert, hätte dieser Deal sogar für beide Seiten einen Reiz.

Fazit

Die Erfolgsstory von Golden Arrow Resources hat ihren Höhepunkt längst nicht erreicht. Es bestehen noch ein Kurspotenzial, von mindestens 100%, das schon bis Ende des Jahres erreicht werden kann und sofern ich mit meiner positiven Silberpreisprognose recht behalte, wird es wahrscheinlich sogar deutlich mehr werden. Mit dieser Empfehlung befinden wir uns voll auf Kurs, um aus den eingefahrenen 56% Gewinn noch 300-500% zu machen.

Darum empfehle ich: Geben Sie keine Aktie aus der Hand.

Para Resources (Toronto: PRB – ISIN: CA69889L1040 – Aktuelle Einschätzung: KAUFEN – Kurs: 0,25 CA$ – Performance: +32%

Vor einer Woche führte ich ein Interview mit dem Para Resources CEO Geoff Hampson. Falls Sie Para Resources genauestens verfolgen, dann werden Sie im Interview bestimmt einige tolle Entwicklungen entdecken.

Die Highlights, welche für mich relevant waren, sind folgende Aussagen:

- Para verarbeitet, wenige Monate nach der Inbetriebnahme von El Limon, aktuell 50-60 Tonnen und wird wohl ab Juli 100 TPD erreichen sowie bis September 200 TPD. Dies würde eine Jahresproduktion von 20.000 Unzen ermöglichen.

- Para verarbeitet eigenes und zugekauftes Erz im Verhältnis von 50/50%.

- Weil sich Para dabei auf sehr hohe Grade verlassen darf, liegen die Förderkosten, selbst beim zugekauften Material, bei lediglich 559 US$/Unze und können damit mit den Top-Minen der Welt konkurrieren und dies obwohl man bei 200 TPD kaum Skaleneffekte nutzen kann.

- Para wird im Herbst ein eigenes Bohrprogramm starten und daraus seine erste Ressource und Reserve entwickeln. Dabei wird man den Bohrer nicht einfach irgendwo setzen und hoffen, dass man trifft, sondern gleich zu Beginn auf bestehende Untertageminen zurückgreifen. Die El Limon Mine sowie drei weitere Untertageprojekte, die sich alle auf dem erworbenen Abbaugebiet befinden.

- Aller Wahrscheinlichkeit nach werden die Explorationsergebnisse darum von Beginn an sehr positiv ausfallen – Erste Daten rechne ich bis Frühjahr nächsten Jahres. –> Danach ließe sich dann feststellen, ob die vorhandenen Vorkommen ausreichen, um die Verarbeitungsanlage auf 400-500 TPD zu erhöhen oder gar eine neue Anlage zu bauen, die dann die Gesamtkapazitäten auf 1.000 TPD erweitern könnte.

Ohne die Bohrergebnisse sollte, allein wegen der vorhandenen 200 TPD Produktion eine Neubewertung anstehen, welche die Aktie >0,50 CA$ führen sollte. Stimmen die Explorationsergebnisse mit den positiven Annahmen überein, dann werde ich das Kursziel auf 1,35 CA$ erhöhen, wobei ein langfristiges Potenzial bis 2,70 CA$ möglich erscheint.

Hier das vollständig übersetzte Interview:

GH:

Ihre El Limon Mine ist mittlerweile in Produktion. Zunächst möchte ich Ihnen für diese großartige Leistung gratulieren. Gibt es wesentliche Neuerungen, bleiben die Ziele bestehen: 200 Tonnen tägliche Verarbeitung und einen Goldgehalt von hervorragenden 8 Gramm pro Tonne?

[Geoff Hampson]:

Wir arbeiten noch nicht mit 200 Tonnen täglich (TPD), das wäre die Vollauslastung der Anlage. Momentan befinden wir uns weiterhin in der Startphase und dementsprechend erreichen wir momentan zwischen 50-60 TPD. Wir gehen aber davon aus, dass wir Ende Juni mit der zweiten Schicht starten und die Kapazitäten dementsprechend rund verdoppeln werden. Die 2. Mühle wird gerade installiert und ab August oder September in Betrieb genommen werden.

GH:

Welches ist das Verhältnis von eigenem Erz und Material, welches Sie von den lokalen Minenarbeitern zukaufen? Wie sind Ihre Erfahrungen beim Kauf und der Bereitstellung von gekauftem Erz? Finden Sie genügend Verkäufer und sind die Anbieter froh, dass Para ihnen die schwere Arbeit abnimmt, das Erz zu verarbeiten und den Goldpreis Bar auf die Hand bezahlt? Haben Sie ein lokales Team, das den Einkauf vornimmt und permanent unterwegs ist, um neues Material zu finden und zu testen?

[Geoff Hampson]:

Das Verhältnis zwischen eigenem und gekauftem Erz ist 50%. Unser Team vor Ort hat eine große Erfahrung im so genannten “Toll-Milling”, also der Auftragsproduktion. Diese Erfahrungen wurden sowohl in Kolumbien, als auch in Nicaragua gesammelt. Kürzlich haben wir die Abbaurechte an 17.000 Hektar erworben, welche die El Limon Mine umgeben. Auch auf dieser Liegenschaft gibt es viele kleine Abbaustätten, welche oberflächennah Gold abbauen. Nachdem wir nun die Abbaurechte besitzen, werden wir ihnen 35% des Goldwertes bezahlen, welches sie uns liefern. Wobei wir 85% Ausbeute annehmen. Dieses Erzgestein hat rund 10 g/t Goldgehalt. 65 US$/t kostet der Betrieb unserer Anlage und daraus ergeben sich, zum aktuellen Goldpreis, 357 US$ je Unze Kaufpreis für das Erz und weitere 202 US$ pro Unze für die Verarbeitung. Schließlich ergibt das rein operative (Cash-Costs) Förderkosten von 559 US$ pro Goldunze

(Anm. GH: Die Organisationsstruktur von Para ist sehr schlank. Im letzten Quartal – vor Produktionsstart – lagen die Verwaltungskosten lediglich bei rund 500.000 CA$. Das heißt, die Förderkosten werden nicht weit über den operativen Kosten landen. Wird die Anlage täglich mit 100 TPD ausgelastet, wäre daraus eine Tagesproduktion von 1 KG Gold mit einem Wert von rund 40.000 US$ möglich.)

GH:

Wie muss man sich alles vorstellen, transportiert Para Resources das Erz bis zur El Limon Mine, oder wird alles schon angeliefert?

[Geoff Hampson]:

Ja, die lokalen Miners liefern ihr Erz direkt bei uns und bei der Verarbeitungsanlage ab.

GH:

Zunächst hatten Sie einen Plan, dass der Untertageabbau der El Limon frühestens 2017 starten würde und die Anlage auf 100 Tonnen täglich begrenzt ist?

[Geoff Hampson]:

Ja, nur wir verarbeiten bereits heute Erz aus der Mine, welches vom Untertageabbau stammt. 4.500 Tonnen stehen schon bereit und wir befördern täglich etwa 100 Tonnen an die Oberfläche, die dann für eine spätere Verarbeitung vorgehalten werden. Es ist Erz, mit einem Gehalt von 8-10 Gramm pro Tonne. Also sehr hohe Grade. Momentan bauen wir von Level 6-7 ab, das sind umgerechnet 600-700 Fuß oder etwa 200 Meter. Die Mineralisierung ist nach unten hin offen. Damit und mit dem Erwerb der umliegenden Abbaugenehmigungen haben wir die Wahrscheinlichkeit signifikant erhöht, um unsere eigene Ressource herauszuarbeiten.

GH:

Wie ist ihre Erfahrung Untertage und mit der Geologie, haben Sie z.B. historische Daten, auf die Sie sich stützen können? Es geht mir vor allem, um die Sicherheit der Verwässerung (Dilution-Effect). Also wie viel wertloses Gestein mit gefördert werden muss. Können Sie uns die Streichlänge der El Limon Mine verraten?

[Geoff Hampson]:

Wir besitzen 25 Jahre Abbaudaten der Mine. Die goldführenden Die Adern sind typischerweise etwa 1 Meter dick, verjüngen sich teils auf 30 cm oder erweitern sich bis auf 2 Meter. Darum sind die Grade auch unterschiedlich. In der Regel haben wir daher zwischen 5 und 250 Gramm pro Tonne und die Annahme von 8-10 g/t ist der voll verwässerte Goldgehalt pro Tonne. Die Streichlänge von El Limon beträgt 600 Meter.

GH:

Die El Limon Mine wurde schon zum Teil ausgebeutet, wo sehen Sie Potenzial?

[Geoff Hampson]:

In die Tiefe können wir noch weiter explorieren und dann voraussichtlich auch abbauen. Momentan wird der Adernverlauf durch bestehende Verwerfungen begrenzt. Aber wir sind dabei die Fortsetzung zu finden und zu erkunden. Da auf dem benachbarten Gebiet ebenfalls Gold abgebaut wird und wir nun die Abbaurechte besitzen, befinden sich weitere goldführende Schichten auf unserem Projektgebiet. So gibt es bereits aktive, oberflächennahe Minenaktivitäten (Local Miners), direkt angrenzend an die El Limon Mine und zwar südlich sowie nördlich der Mine.

GH:

Das ist interessant, es wäre sicher hochspannend zu wissen, wie tief die Adern laufen. Gibt es entsprechende Pläne, für ein Bohrprogramm, um das vollständige Potenzial von El Limon zu erkunden? Momentan reicht die Verarbeitungsanlage aus, um rund 6-7 Jahre zu produzieren, was ja schon eine ordentliche Hausnummer ist, bei den Graden. (Anm. GH: Die 100 TPD von Para mit 8-10 g/t fördert ja genau so viel Gold wie eine mittelgroße Mine, die 400-500 TPD umfasst und einen Goldgehalt von 2 g/t besitzt)

[Geoff Hampson]:

Wir gehen davon aus, dass wir diesen Herbst mit dem Bohrprogramm beginnen werden. Wir schaffen uns gerade alle nötigen Anlagen dafür an.

GH:

Wie sehen Ihre Pläne für die Exploration der umliegenden Gebiete (17.000 ha) aus?

[Geoff Hampson]:

Wir glauben, dass wir ein wesentlich größeres System vor uns haben, das sich nicht nur auf El Limon beschränkt. Man muss sich dies folgendermaßen vorstellen. Auf unserem erworbenen Gebiet arbeiten schon tausende lokale Arbeiter, die in Eigenregie und in Handarbeit Gold abbauen. Unser Ziel ist es alles zu vermessen, mehrere Bohrungen niederzubringen und eine zentrale Verarbeitungsanlage zu etablieren, wo die Minenarbeiter das selbst abgebaute Material abliefern können.

Auf dem Gebiet, welches wir erworben haben, befinden sich sogar drei Untertageminen. Dort vermuten wir, dass es interessant sein wird, um zu bohren. Schließlich wird dort schon, in der Tiefe, Gold abgebaut. Wir besitzen zudem eine ganze Menge an geologischen Daten, welche uns bei der Interpretation helfen.

GH:

Das ist ein hervorragender Plan und hört sich viel versprechend an. Kommen wir trotzdem noch einmal auf El Limon selbst zurück. Schließlich sind die Schächte dort schon fertig. Wie viel Gold vermuten Sie dort, in tieferen Zonen?

[Geoff Hampson]:

Wir glauben, dass auf El Limon noch etwa 150.000 Unzen vorhanden sind. Wobei sich direkt angrenzend weitere Zonen befinden, die von El Limon aus zugänglich gemacht werden können. Es ist schwer dieses Potenzial abzuschätzen, aber wir könnten uns vorstellen, dass dort noch einmal 100.000 oder 150.000 Unzen liegen.

GH:

Es hört sich alles danach an, dass für die El Limon Mine noch ein gewisser Kapazitätsausbau möglich wäre, der über 100 TPD hinaus ginge? Wäre es nicht vorstellbar, dass einmal eine mittelgroße Mine mit vielleicht 500 Tonnen Verarbeitungskapazitäten entsteht?

[Geoff Hampson]:

Um die Verarbeitung über das Tageslimit von 100 Tonnen zu bringen müssten wir nur eine neue Seilwinde installieren und dafür etwa etwa 2-3 Mio. US$ ausgeben. Falls wir dies tun, werden wir das problemlos aus dem laufenden, positiven Kapitalfluss heraus stemmen.

Unsere bisherige Anlage wäre, sofern einige zusätzliche Investitionen getätigt würden, insbes. eine neue Kugelmühle, bis 400 Tonnen pro Tag ausbaufähig.

GH:

Kommen wir noch einmal auf die Genehmigungen zu sprechen. Ist die Mine völlig legal und alle erforderlichen Abbaugenehmigungen vorhanden? Ich frage deshalb, weil das in Kolumbien nicht selbstverständlich der Fall ist.

[Geoff Hampson]:

Unsere Mine besitzt eine Abbaugenehmigung für 200 Tonnen pro Tag, davon wollen wir zunächst nur 100 Tonnen auslasten. Die Verarbeitungsanlage selbst wurde so konstruiert, dass damit auch 400 Tonnen täglich verarbeitet werden können, sobald eine weitere 200 TPD Kugelmühle installiert wird. Wenn wir dieses zukünftige Potenzial ausreiten wollten, müssten wir einfach eine größere Genehmigung einholen.

Wir haben sehr gute Beziehungen mit der Lokalverwaltung von Corantioquia und ich bin sicher, dass wir, sobald wir eine eigene Reserve entwickelt haben (Anm. GH: Es geht vor allem um die Erlangung einer Reserve und Ressource gem. NI 43-101 Standard) und daraus einen Geschäftsplan erstellen, weiter voran kommen.

Unser Ziel ist ganz klar, der Aufbau eines regional führenden Anbieters, mit einer voll genehmigten Verarbeitungskapazität von 500 bis 1.000 Tonen pro Tag.

GH:

Vielen Dank für die Beantwortung meiner Fragen.

Fazit

Gestatten Sie mir, dass ich Ihr Ziel nur einmal kurz überschlagsmäßig zusammenfasse:

500 TPD entsprächen (9 g/t) 4,5 Kilogramm Goldproduktion pro Tag oder 142 Unzen und 51.120 Unzen jährlich.

1.000 TPD wären dann 284 Unzen pro Tag und 102.240 Unzen pro Jahr.

Daraus müsste in rund zwei oder drei Jahren ein Unternehmenswert von 75-150 Mio. US$ oder 97,5 bis 195 Mio. CA$ entstehen. Bei aktuell rund 72 Mio. Aktien ist daraus ein Kurspotenzial von 1,35 bis 2,70 CA$ möglich.

Gewöhnlich verbrennen Explorer und Entwicklungsstories in diesem Stadium Geld. Doch Para wird bis Jahresende rund 200 TPD oder eine Jahresproduktion von ca. 20.000 Unzen erreichen. Schon damit müssten 40 Mio. CA$ Marktkapitalisierung oder 0,50 CA$ pro Aktie möglich sein.

Aktuell kostet eine Aktie von Para nur 0,25 CA$ und weist eine Marktkapitalisierung von 18 Mio. CA$ oder 13 Mio. US$ auf.

Man muss nicht einmal ein Goldoptimist sein, um hier ein entsprechendes Kurspotenzial auszumachen. Para Resources bleibt, für mich, ein klarer Kauf. Es wird sehr interessant sein, die Entwicklungen und Stationen zu verfolgen, wenn die Aktie zunächst auf 0,50 CA$ steigen wird und nach dem Bohrprogramm im nächsten Jahr, dann sogar bis 1,35 und möglicherweise irgendwann sogar bis auf 2,70 CA$ steigt.

Wealth Minerals (Toronto: WML – ISIN: CA9468852095 – Aktuelle Einschätzung: HALTEN – Kurs: 0,91 CA$ – Performance: +160%

Bei Southern Silver hatten wir Pech, dass das Kauflimit doch nicht mehr erreicht wurde. Bei Wealth Minerals habe ich dafür eine gutes Verkaufslimit gesetzt. In den ersten Stunden handelte die Aktie noch unter dem Limit. Doch die Lage entspannte sich schnell und gestern Nachmittag wurden die 0,95 CA$, als Tageshoch, doch noch einmal erreicht. So konnten Sie den Teilverkauf schließlich doch noch realisieren und haben einen erheblichen Gewinn von +171% eingefahren.

Wealth Minerals gab in der letzten Woche zudem bekannt, dass Mr. Timothy McCutcheon den Aufsichtsratsvorsitz übernehmen werde. Die Doppelrolle von CEO Henk van Alphen fällt damit weg und dies ist sicher ein begrüßenswerter Schritt, der mehr Transparenz und eine unabhängige Kontrolle des Unternehmens sicher stellt. Herr McCutcheon war selbst schon für viele namhafte Finanzunternehmen tätig, wie Bear Stearns oder Aton Capital. Eine kleinere Privatplatzierung unter Insidern, bei der Wealth Minerals weitere 2 Mio. CA$ zufließen, wurde ebenfalls arrangiert und zeigt, dass das Unternehmen – trotz seines frühen Entwicklungsstadiums – doch schon ein recht großes Vertrauen genießt.

Darum empfehle ich Ihnen auch alle verbliebenen Aktien weiter zu halten. Es wird wahrscheinlich etwas Zeit brauchen, bis die 1 CA$ nachhaltig überwunden wird. Aber ich finde es auch nicht schlecht, dass die Aktie nun auf diesem hohen Niveau eine Pause einlegt. Nichts kann senkrecht steigen und wenn, dann nur für kurze Zeit.

Allerdings kocht die Gerüchtesuppe schon wieder ganz schön, selbst wenn ich bisher leider noch nicht erfahren konnte, was da los ist. Fakt ist: Hinter verschlossenen Türen wird verhandelt, das Geflüster dringt nach aussen und die anstehenden News werden vermutlich sehr positiv ausfallen. Eine andere logische Erklärung gibt es kaum, für das sehr starke Interesse an den Aktien und zu Kursen über 0,90 CA$.

Je nachdem, was hier in den nächsten Wochen bekannt gegeben wird, könnte es das Feuer unter der Aktie wieder schnell entfachen. Dass es eine News geben wird, scheint jedenfalls sehr sicher.

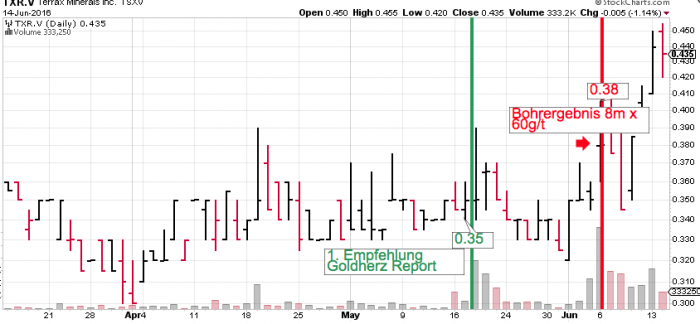

TerraX Minerals (Toronto: TXR – ISIN: CA88103X1087 – Aktuelle Einschätzung: KAUFEN – Kurs: 0,44 CA$ – Performance: +22%

Letzte Woche schrieb ich Ihnen wie schön es wäre, wenn wir auch bei TerraX Minerals einen Anstieg sehen würden und einen Sicherheitspuffer für unsere Position bekommen könnten. Danke an den Börsengott, dass er meine Gebete offensichtlich gehört hat.

Ein Chart sagt manchmal mehr als 1000 Wörter Update:

Quelle: Stockcharts.com

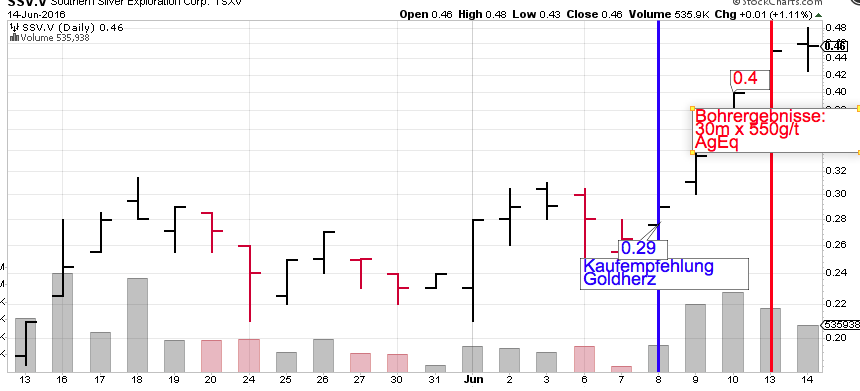

Southern Silver Exploration (Toronto: SSV) – Aktuelle Einschätzung: Kauflimit gestrichen – Kurs: 0,46 CA$ – Performance: bis zu +50%

Meine letztwöchige Empfehlung Southern Silver Exploration, veröffentlichte ebenfalls fantastische Bohrergebnisse, mit beinahe unglaublich guten 30 Metern mit 275 g/t Silberäquivalent in rund 700 Metern Tiefe (wobei stellenweise bis zu 0,5 kg/t gemessen wurden). Die Aktie machte darauf einen steilen Sprung und steht nun bis zu +50% über dem Vorwochenwert.

Quelle: Stockcharts.com

Leider kamen Sie hier mit meinem empfohlenen Kauflimit von 0,28 CA$ nicht mehr zum Zuge. Mittwochabend, als ich die Ausgabe fertig stellte, hätte es gerade noch gereicht, denn es wurden noch ein paar wenige Stücke bei 0,275 CA$ gehandelt. Die Email erreichte Sie aber erst nach Börsenschluss und darum war der nächste Kurs, die Eröffnung in Toronto am Folgetag und ein Handel darum erst wieder bei 0,305 CA$ möglich.

In den Eilmeldungen hatte ich es schon geschrieben, dass ich dem Kurs darum nicht mehr nacheilen werde, sondern lieber warte, bis einige der bei 0,10 CA$ platzierten Aktien und der 0,15 CA$ Warrants frei werden. Das dürfte dann Mitte bis Ende Juli zu erheblich günstigeren Kaufkursen verhelfen. Die Profis wissen das, darum wird es bis Juli wohl nicht mehr so viele Kaufaufträge geben. Blei und Zink sind momentan sicher auch nicht die heißesten Metalle und diese machen natürlich 2/3 des Metallwertes bei Southern Silver aus.

Darum mein dringender Rat: Wenn Sie bei Southern Silver dabei sind, dann nehmen Sie ruhig mal >50% Gewinn in einer Woche ruhig komplett mit. Sie werden bis August bestimmt noch einmal eine bessere Kaufmöglichkeit bekommen, hoffe ich jedenfalls und bis dahin werde ich Sie auch wieder zeitnah über den Einstieg informieren.

Ende Teil II

Anlagestrategie: Korrekturpotenzial bei Goldminen

Mein Indikator ist der HUI-Goldminenindex. Dieser konnte sich bisher, trotz eines Kaufsignals Anfang Juni, noch nicht richtig nach oben absetzen.

Quelle: Stockcharts.com

Empfehlung

Der treppenartig verlaufende Anstieg, den wir seit Jahresbeginn beobachten, bleibt weiterhin intakt. Darum halte ich es zwar für wahrscheinlich, dass wir vom Jahreshoch rund 20% korrigieren werden. Wobei die Marke von 190 Punkten halten dürfte. Doch schlussendlich weiß ich auch nicht, wie die Masse sich verhält, wenn der steile Aufwärtstrend (grüne Linie) bei 212 Punkten unterschritten wird. Die 200-Tagelinie, die auch in Bullenmärkten oft mal getestet wird, steigt mit einer monatlichen Rate von ca. 10 Punkten.

Bis Oktober dürfte der HUI darum mindestens ein Niveau von 180-190 Punkten aufweisen. Vermutlich werden wir bis dahin sogar wieder deutlich höher stehen.

Gleichwohl sehe ich die Möglichkeit, wenn nicht gar eine Chance, dass wir kurzfristig einmal die Nerven der Bullen, nach unten hin austesten werden. Sind Sie dafür bereit?

Der Zeitraum von Ende Juni bis Mitte August, wäre dafür ideal.

Darum mein Rat an Sie: Fahren Sie ruhig schon einmal in die Ferien und hängen Sie nicht täglich am Bildschirm fest. Schauen Sie, wenn Sie möchten, einfach auf die Tagesschlusskurse und wenn wir im HUI einmal einen schwachen Tag sehen, der ihn unter die 190er Marke drückt, dann kaufen Sie an solchen Korrekturtagen ruhig noch einmal ein paar Goldaktien ein.

Wenn Sie bisher noch unterinvestiert oder überhaupt noch nicht engagiert sind, dann können Sie schon früher, so etwa ab der 200 Punktemarke kaufen.

Denn Sie sollten nie vergessen: Der Großteil des Anlageerfolges besteht darin, den Beginn eines mehrjährigen Bullenmarktes und dessen ungefähres Ende zu erwischen und dann in das richtige Marktsegment (Gold- und Silberaktien) zu investieren. Zu gleichen Teilen halte ich danach die Titelselektion (also die Einzelwerte) für entscheidend sowie erst am Ende, das Timing, (exakter Kauf- und Verkaufszeitpunkt innerhalb des Trends).

Bis zur nächsten Ausgabe.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Golden Arrow Resources, I-Minerals, K92 Mining, Para Resources, Perseus Mining, Treasury Metals, Wealth Minerals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- I-Minerals: Mit dem Herausgeber geschäftlich verbundene Parteien halten Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- Wealth Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- K92 Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)