Goldherz Report Ausgabe 38/2016 – Mittwoch, 28. September 2016

Liebe Leserinnen und Leser,

heute möchte ich Ihnen wie versprochen, einen neuen Rohstoff vorstellen, den ich neben Gold und Silber als lukrative Investitionsmöglichkeit ansehe. Dabei handelt es sich um Diamanten!

Eigentlich bietet dieses Thema Stoff für einen Sonder-Report wie bei Lithium, mit zwei bis drei Strategieempfehlungen. Doch die konkrete und aktuelle Empfehlung von Margaret Lake Diamonds (Symbol: DIA – WKN: A2ARXY – ISIN: CA56658A1049 kann nicht mehr länger warten und darum ziehe ich die Goldherz-Ausgabe #38 sogar zwei Tage vor. Damit Sie die ersten Anleger sind, die von der Neuempfehlung, mit >150% Kurspotenzial profitieren werden.

Im aktuellen Goldherzreport erfahren Sie:

Diamanten besitzen ähnliche und teils bessere Eigenschaften für Anleger wie Gold und Silber. Die Wertentwicklung von geschliffenen Diamanten verläuft seit Jahrzehnten stetig aufwärts (Jahresrendite: >14%) und war in den letzten Jahrzehnten deutlich schwankungsärmer wie Gold und Silber.

Leider gibt es nicht mehr viele identifizierbare Diamanten-Aktien und die meisten sind schon hoch bewertet. Doch in Kanada gab es in den letzten Jahren einen regelrechten Diamanten-Boom, seit dort einige spektakuläre Neuentdeckungen gemacht wurden.

Mit Margaret Lake Diamonds (Symbol: DIA) kaufen Sie ein junges “Start-Up” Unternehmen im Diamanten-Explorer Sektor mit einem hervorragenden Management und einem hochinteressanten Explorationsgebiet, inmitten eines der interessantesten unterexplorierten Diamantentrends weltweit.

Updates zu:

- K92 Mining – Neues Kauflimit.

- TerraX Minerals – Spitzenbohrresultate beflügeln die Aktie.

- Canarc Resources – Weg frei nach Rücknahme des New Polaris Projektes!

Diamanten sind wertvoller als Gold. Weltweit steigt die Nachfrage nach Diamanten. Vor allem in China oder Indien erfreut sich der Markt tendenziell stärkerer Wachstumsraten als in den vergangenen Jahrzehnten und die Entwicklungen dort sind sehr nachhaltig.

Letztes Jahr wurden dennoch “nur” 127 Mio. Carat Diamanten gefördert. Ein Carat entspricht 0,2 Gramm. Die Preise sind je nach Qualität und Bearbeitungsgrad (Schliff) unterschiedlich und können von 100 US$ bis über 30.000 US$/Ct. gehen.

Im Dezember 2015 erfolgte der bis dahin größte Diamantenfund der letzten 100 Jahre. Es war ein 1.109 Carat schwerer Stein, den Lucara Diamonds, eine Gründung von Lucas Lundin – einem Mitglied der legendären Lundin Familie, in Botswana fand. Woraufhin der Aktienkurs von Lucara in kürzester Zeit, um mehr als +50% zulegen konnte. Daraufhin folgte im April 2016 ein noch größerer Fund, in Form eines Steins mit 1.525 Carat, entsprechend einem Gewicht von nur 300 Gramm und einem unglaublichen Wert von 51 Mio. US$, entsprechend 33.000 US$/Ct. Allein dieser Fund macht ein Viertel der gesamten für 2016 erwarteten Jahreserlöse aus.

Wenig verwunderlich, dass die Lucara Aktie innerhalb eines Jahres ihren Aktienwert um +167% steigern konnte.

Sie sehen: Aktien von Diamantenunternehmen können mindestens so spannend und gewinnbringend sein wie Goldminenwerte!

Die Grundargumente sind hier auch ziemlich ähnlich, wenn nicht vielleicht sogar noch eindrücklicher. Die Förderung von Rohdiamanten stagniert seit vielen Jahren und ist seit 2005 sogar deutlich rückläufig. Damals lag die Jahresproduktion 40% höher als heute, bei 177 Mio. Karat. Der Produktionsrückgang und Engpässe bei der Weltmarktversorgung sind bei Diamanten damit noch problematischer als bei Gold oder Silber.

Der Diamantenmarkt wird zunehmend interessanter

Geschliffene Diamanten erfuhren während der letzten 50 Jahre eine durchschnittliche Preisssteigerung von 14,47% pro Jahr und zählen zur erfolgreichsten Anlageklasse weltweit.

Diese 1 Kilo-Goldmünze enthält einen roten Diamanten aus der Argyle Mine Australiens und besitzt damit einen Sammlerwert von 1 Mio. US$

100.000 Euro in Diamanten haben ein Gewicht von nur 1 Gramm

Der hohe Wert und die Schönheit von Diamanten lässt die Herzen der schönsten und jüngsten Frauen schmelzen, egal wie der Mann aussieht. Und wenn die Mafia oder ein von Steuern geplagter Geschäftsmann einmal 10 Mio. Euro mit dem Flugzeug außer Landes bringen wollen, dann tun sie das, in Zeiten des drohenden Bargeldverbotes und scharfer Grenzkontrollen, keinesfalls mit 300 Kilogramm Goldbarren oder einem Lastwagen voll 20 Tonnen Silber, sondern lieber mit nur 400 klitzekleinen Steinen, mit einem lächerlichen Gewicht von nur 80 Gramm, bei dem kein Metalldetektor anspringt und die sie notfalls auch im Allerwertesten transportieren können.

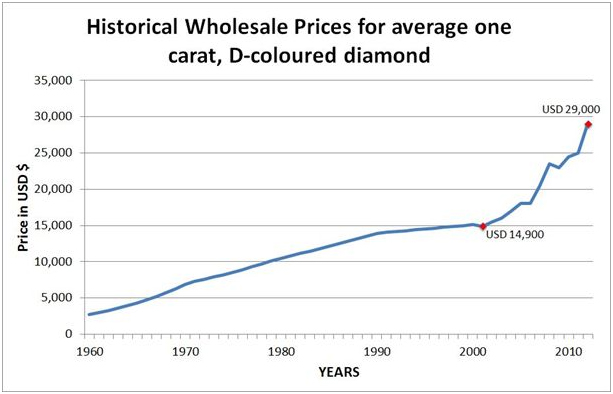

Die Preistendenz von Diamanten wird anhand der “Einkaräter” gemessen und steigt seit Jahrzehnten:

Quelle: www.diamondsinafrica.com

Nun möchte ich Ihnen nicht unbedingt den Kauf eines 29.000 US$ teuren Diamanten empfehlen. Dafür brauchen Sie mich auch gar nicht. Aber ich möchte Sie auf den simplen und logischen Zusammenhang zwischen diesen “Investitions-Diamanten” und den Rohdiamanten hinweisen, denn ohne die Produktionsrate von etwa 800 Mio. Tonnen Kimberlit Gestein, dem Gestein wo Diamanten vorzufinden sind, würde kein einziger Schmuckdiamant existieren. Sie müssen wissen, dass 80% aller geförderten Diamanten für die Schmuckindustrie oder als Anlagediamanten ungeeignet sind und darum nur in der Industrie Verwendung finden. Darum auch die großen Preisunterschiede. Den einen Diamantenpreis gibt es nicht.

Deshalb gibt es für die Produzenten von Diamanten keinen einheitlichen Preis für die Produktion. Die Einnahmen schwanken und hängen von vielen Faktoren ab, die sich aus der spezifischen Qualität der Diamanten des jeweiligen Projektes bzw. der Förderregion ergeben. Doch die Produktion von Rohdiamanten fällt dennoch seit Jahren und darum steigen tendenziell auch die Preise für alle Rohdiamanten. Im weltweiten Durchschnitt liegt der Preis nur bei rund 120 US$/Ct. Doch selbst diese Tiefstpreise sind, bei potenziell etwa 100 US$ Förderkosten pro Tonne Gestein (oft im günstigen Tagebau) und einem Diamantengehalt von >2 Ct./t und teils >4-5 Ct./t, sehr lukrativ für die Betreiber einer Diamantenmine.

Große Weltversorger stellen die Produktion ein

Die Argyle Mine in Australien, die zurzeit weltgrößte Diamantenmine, befindet sich seit 1983 in Betrieb, förderte >800 Mio. Carat und wird seinen Betrieb voraussichtlich in wenigen Jahren einstellen.

Einen riesigen Krater, das tiefste Loch der Erde und eine tote Stadt hinterließ die ehemals tiefste russische Diamantenmine in Mirny, als sie 2001 die Produktion einstellte. Dieser Tagebau war seit den 60er Jahren ununterbrochen in Produktion und lieferte einen wesentlichen Beitrag zur weltweiten Diamantenproduktion.

Es gibt darüber eine spannende Geschichten aus dem kalten Krieg und dem De Beers Kartell sowie dem jüdischen Diamantenhändler Joseph Goldfinger (hier in Englisch). Mirny startete dann 2009 seine Untertageproduktion mit wesentlich kleineren Produktionsmengen und höheren Förderkosten.

Die russische Stadt Mirny in Jakutien (Jahresförderung ehem. 20 Mio. Ct. jährlich)

Quelle: whenonearth.net

Gareth Penny, ehemals CEO von De Beers, dem bekannten Diamantenkonsortium dem Anglo American und die Oppenheimer Familie angehören, kündigte bereits 2008 an, dass die größten Diamantenminen in spätestens 20 Jahren weitgehend erschöpft seien, wenn die Förderung konstant bliebe. Seither sind schon acht Jahre vergangen und das Ende vieler alter Minen rückt damit immer näher. Damit die Prognose nicht wirklich bittere Realität wird, müssen sich die Herrn Geologen von De Beers, Rio Tinto oder Alrosa – jenen drei Produzenten welche 2/3 der Weltdiamantenproduktion ausmachen – schnellstens etwas einfallen lassen.

Die Rohdiamantenproduktion ist rückläufig:

Quelle: Statista.com

Wenn wir dies nun mit dem Wissen kombinieren, welches Sie und ich seit der ersten Schulklasse oder spätestens mit dem ersten Semester Studium erworben haben, das besagt, dass der Preis einer Ware steigt, wenn das Angebot knapper wird, leuchten die positiven Preiserwartungen jedermann ein.

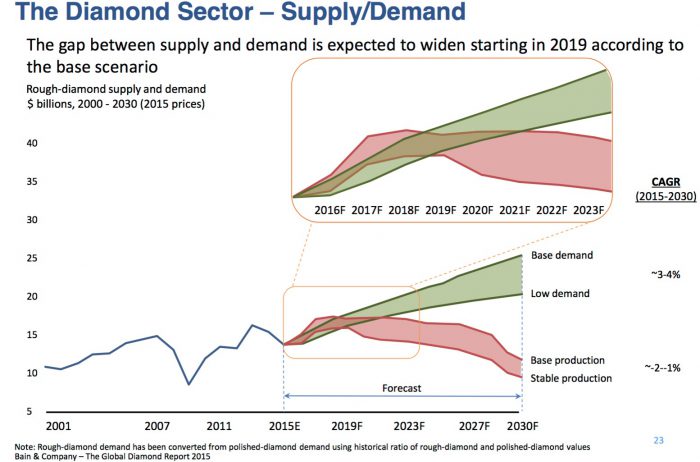

Wie sieht es in der Zukunft aus? Die Experten von Bain & Company, welche den alljährlichen “Global Diamond Report” veröffentlichen, sehen spätestens ab 2019 ein erhebliches Angebotsdefizit (rote Bandbreite im Chart) und einen Nachfrageüberhang bei den Rohdiamanten (grüne Bandbreite im Chart).

Das Angebot fällt weiter:

Quelle: Investorenpräsentation Lucara Diamond

Dass sich das zukünftige Angebotsdefizit stark auf die Preise auswirken wird können Sie erahnen und wie bei fast jedem Rohstoff reagieren die Investoren in der Regel schon viel früher auf sich ankündigende Engpässe. Darum gehen die meisten Industrieexperten davon aus, dass sich die Diamantenpreise über die nächsten 3-4 Jahre von ihrer positiven Seite zeigen werden und Sie, mit Ihren Investitionsentscheidungen, nicht erst bis 2019 warten dürfen.

Tendenz: Steigende Rohdiamantenpreise weltweit:

Quelle: www.paulzimnisky.com

Dass die Preise in den letzten vier Jahren stagnierten macht diese Prognose nicht hinfällig, denn dies lag vor allem daran, dass die Hersteller – in Erwartung fallender Produktionsraten – ihre Lager füllten und diese in den letzten Jahren wieder auflösten. Dieser zyklische und temporäre Effekt dürfte nun abgeschlossen sein.

Im Jahreschart wird die im vorherigen Chart angedeutete Bodenbildung richtig erkennbar:

Quelle: www.thediamondloupe.com

Die These steigender Preise ab 2016 stimmt passt somit perfekt.

Nur wenige Anlagemöglichkeiten

Wer in die Aktien von Diamantenunternehmen investiert, kann große Gewinne einfahren. Oft reicht ein einziger Fund aus und die Explorationsarbeiten der nächsten Jahre sind gedeckt.

Im Gegensatz zu Gold, wo oft nur wenige Gramm pro Tonne Gestein zu finden sind und der Wert des im Boden enthaltenen Metalls oft schon im voraus feststeht, kommt es bei den Diamantenförderern oft zu großartigen, positiven Überraschungen.

Für eine Anlage kommen dennoch nur wenige Unternehmen in Frage. Die meisten davon weisen bereits hohe Marktkapitalisierungen von mehreren hundert Millionen und Milliarden US-Dollar auf und ihr Gesamtwert, inklusive der künftigen Förderung, ist bei Investoren wohlbekannt. Deshalb können Sie dort kaum noch Schnäppchenkurse finden.

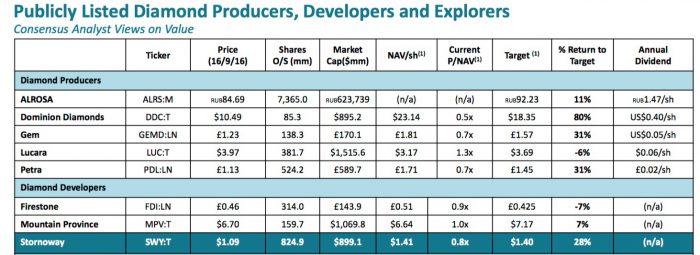

Anlagemöglichkeit in Diamantenaktien (ohne Gewähr auf Vollständigkeit und Richtigkeit):

Quelle: Stornoway Diamond Investorenpräsentation

Für die Spitzengeologen und Diamantenexperten ist es lukrativer, sich ein Vorkommen für ihr eigenes Unternehmen zu sichern, statt für einen gierigen Konzern zu arbeiten. Erfahrene Geologen auf diesem Gebiet gibt es nur sehr wenige, weil diese ihr Wissen nur in den Geschäftssparten von zwei internationalen Konzernen, De Beers und Rio Tinto (Alrosa ist russisch) einbringen konnten.

Deshalb konzentriert sich die jüngste Entwicklung auf ein paar wenige Entwickler und Explorer und dort, so bin ich mir sicher, werden Sie die besten Kursgewinnmöglichkeiten haben.

Mir gefallen langfristig die im Explorations- und Entwicklungsstadium befindlichen Gesellschaften Kennady – Symbol: KDI, Stornoway – Symbol: SWY sowie Mountain Province Diamond – Symbol: MPV. Doch diese Aktien sind schon alle sehr gut gelaufen und selbst Kennady, ein Explorer, besitzt eine Marktkapitalisierung von 200 Mio. CA$. Kurzfristig sehe ich darum zunächst größeres Entwicklungs- und Kurspotenzial bei einer weiteren Aktie. Der Margaret Lake Diamonds – Symbol: DIA – WKN: A2ARXY – Kurs: 0,125 CA$. Diese befindet sich nämlich auf dem gleichen Trend wie Kennady und ihr Explorationsgebiet grenzt direkt an Kennady.

Neuempfehlung:

![]()

Margaret Lake Diamonds (Symbol: DIA – WKN: A2ARXY – ISIN: CA56658A1049

www.margaretlakediamonds.ca

Link zur aktuellen Unternehmenspräsentation

Anzahl Aktien: 32 Mio. – Marktkapitalisierung: 3,9 Mio. CA$

Kauflimit: 0,16 CA$ – 1. Kursziel (6-12 Monate): 0,45 CA$ – Langfr. Potenzial: >3,00 CA$ (abhängig von Explorationsergebnissen)

Gewinnpotenzial vom aktuellen Kurs: +260% – Ab Kauflimit: +150%

Highlights:

- Das beste an meiner Neuempfehlung ist, dass dessen Projekt sich nur wenige Kilometer von der im Bau befindlichen Gasho Kue Mine entfernt befindet – der größten im Bau befindlichen Diamantenmine Kanadas – die direkt an das extrem interessante Hauptgebiet von Kennady Diamonds angrenzt, die selbst noch keinen Minenplan besitzt, sich jedoch bereits im fortgeschrittenen Explorationsstadium befindet, schon eine Marktkapitalisierung von fast 200 Mio. CA$ aufweist und deren Aktie einen Gewinn von +300% in drei Jahren sowie zeitweise, in der 1. heißen Phase der Exploration – zwischen 2013/14 Spitzen-Kursgewinne von +700% erzielte.

- Margaretz Lake selbst befindet sich nun unmittelbar am Start, vor dieser ersten, chancenreichen Explorationsphase, die bei einer lächerlich niedrigen Marktkapitalisierung von nur 4 Mio. CA$ großes Potenzial verspricht.

- In der jetzigen Vor-Explorationsphase geht es zunächst erstmal darum, die Aktie in die Startaufstellung zu bringen. Gelingt dies, wird die nachfolgende Finanzierung schon zu wesentlich höheren Kursen erfolgen als dies zurzeit der Fall ist. Auf diese Weise wird die “Verwässerungseffekt” minimiert, weil nur wenige neue Aktien ausgegeben werden.

- Es ist absolut möglich, dass der Kurs, schon in Kürze, ganz locker über 0,30 CA$ steigt, noch bevor überhaupt das Bohrgerät in Position gebracht wurde.

- Allein die Tatsache, dass hier ein interessantes Vorkommen alà der “Faraday Zone” von Kennady liegt und dies für nur 1,8% dessen Marktkapitalisierung, dürfte viele Anleger anziehen und die Kurse begünstigen.

Spitzenmanagement-Team erhöht Erfolgschance beträchtlich

Solche Gewinne waren nur möglich, weil bei Kennady richtige Profis im Management sitzen wie sie auch bei De Beers arbeiteten und genau wissen wie und wo man Diamanten findet. Das gleiche gilt – wenngleich in einem wesentlich früheren Stadium, für meine Neuempfehlung, der Margaret Lake Diamonds.

Dort sitzen mindestens die gleichen Profis wie bei Kennady. Nur, dass die Firma noch ganz am Anfang steht und – bei 32 Mio. Aktien und einem Kurs von 0,12 CA$ – lediglich über eine Marktkapitalisierung von 3,6 Mio. CA$ verfügt. Ein fünfundfünfzigstel von Kennady.

Damit ist, entsprechende Erfolge bei der Exploration vorausgesetzt, eine spannende und sehr positive Entwicklung absehbar.

Oft ist es ein besserer Rat, einem Experten zuzuhören und dessen Strategie zu kopieren. Im Falle von Diamanten meine ich damit nicht mich selbst, sondern Paul Brockington, der CEO von Margaret Lake Diamonds. Der kennt sich, besser als ich, mit Diamanten aus.

Er besitzt darum nicht nur die Aktien seines Unternehmens, sondern hält auch weitere Aktien von aussichtsreichen Diamantenunternehmen wie Lucara Diamond (einer Lucas Lundin Firma), Mountain Province sowie Kennady in seinem Depot. Er glaubt damit persönlich an die Fortsetzung des jahrzehntelangen Booms bei Diamanten und setzt vor allem auf junge Produzenten, die von der Neuentwicklung von Minen profitieren, während alte Minen schließen müssen und die Produktion immer weiter abzufallen droht.

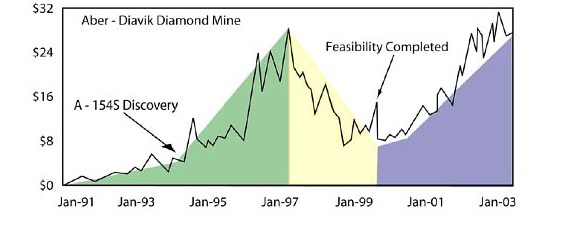

Eine weitere Kernposition im Managementteam von Margaret Lake nimmt Buddy Doyle ein. Dieser ist selbst ein Urgestein in der Diamantenexploration und war mehr als 20 Jahre und sehr erfolgreich für Rio Tinto tätig. Dort leitete er von 1992 bis 2004 die gesamte nordamerikanische Diamantenexploration. Seine bekannteste Entdeckung war dabei die Diavik Diamantenmine (Link Wikipedia) im gleichen Gebiet wo sich Margaret Lake Diamonds befindet.

Darum bin ich schon allein von den involvierten Personen überzeugt und finde, dass man der Aktie – trotz des noch sehr frühen Stadiums – eine Chance geben kann.

Kanada gewinnt in der globalen Diamantenförderung an Bedeutung

In Kanada befinden sich einige der bedeutendsten Lagerstätten für Diamanten und derzeit befinden sich gleich mehrere größere Minen in der Bauphase. Gahcho Kué, am Kennady Lake Südufer, ist aktuell die größte, bekannteste und langlebigste Diamantenmine im Entwicklungsstadium und wird gemeinsam mit De Beers und Mountain Province Diamonds (1 Mrd. CA$ Marktkapitalisierung) entwickelt. Dort wurden Diamantenvorkommen mit einem geschätzten Wert von rund 8 Mrd. CA$ entdeckt.

Quelle: www.cbc.ca

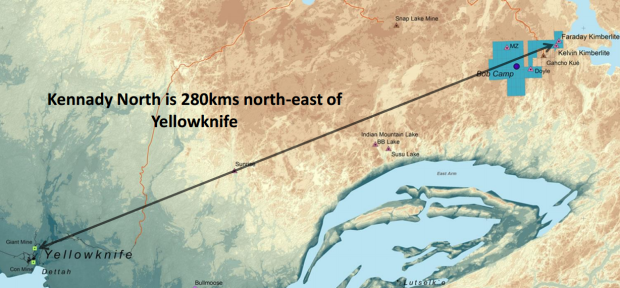

Dieses Diamantengebiet befindet sich 300 Kilometer nordöstlich von Yellowknife City – der Heimat meines Gold-Explorer Favoriten TerraX Minerals – die Ihnen bisher +167% Gewinn einbrachte.

Ja, die Northern Territories, im nördlichsten Gebiet Kanadas, besitzen noch viel ungeahntes Explorationspotenzial. Kanada, mit guter Infrastruktur, großer Expertise und einem riesigen Kapitalpool, entwickelt sich bei Diamanten, analog zum Gold, zu einem ernstzunehmenden Produzenten.

Margaret Lake ist ein Gebiet, dass im Norden an die Projekte von Kennady und DeBeers/Mountain Province anschließt. Das Projekt besteht aus 19 Konzessionen und umfasst eine zusammenhängende Gesamtfläche von rund 20.000 Hektar. Es ist 20 Kilometer breit und 9 Kilometer lang. Wobei ein Korridor noch einmal 13,5 km in das Gebiet von Kennady hineinreicht – was für eine Kennady Joint-Venture oder Übernahmespekulation von Bedeutung sein könnte. Immerhin befinden sich 4 der 12 identifizierten Explorationsziele innerhalb dieses schmalen Korridors, das wiederum von einem Gebiet von Kennady umschlossen wird, das sechs Diamantenvorkommen – davon zwei sehr große – hervorbrachte.

Der Detailausschnitt zeigt die lukrative Explorartionsposition von Margaret Lake:

Quelle: Investorenpräsentation Margaret Lake Diamonds (gelbes Explorationsgebiet)

In der Grafik sehen Sie deutlich, dass De Beers nur noch ein kleines Konzessionsgebiet hält, auf welchem man seine Mine entwickelt. Die interessantesten, umliegenden Konzessionen werden von Kennady und Margaret Lake gehalten. Gerade Kennady war in den letzten vier Jahren sehr erfolgreich und könnte eine Leitfunktion für das gesamte Gebiet einnehmen.

Kennady Erfolg könnte sich bei Margaret Lake wiederholen

Was Diamanten betrifft, so sind die Entdeckungen von Kennady noch sehr jung. Vor 2012/13 waren – wie bei Margaret Lake – nur wenige Explorationsdaten vorhanden. Gleichwohl gab es starke Indizien, die für das Vorhandensein von Diamanten sprachen und wie sie auch heute bei Margaret Lake zu finden sind.

2013 wurden auf dem Gebiet von Kennady, das direkt an das Explorationsgebiet von Margaret Lake angrenzt, qualitativ hochwertige Diamanten gefunden. 64% der Diamanten waren weiß und durchsichtig und wiesen einen hohen Reinheitsgrad auf. Proben fanden 2-3 Carat Diamanten je Tonne Kimberlit Gestein.

Hierzu sollten Sie wissen: Diamanten werden aus so genannten “Pipes” gewonnen. Diese natürlich entstandenen Röhren beförderten die Diamanten, vor vielen Millionen Jahren, aus dem Erdinneren an die Oberfläche, wo sie dann gefunden und abgebaut werden. Wer die Konzessionen auf dem Gebiet solcher “Pipes” hält, ist der große Gewinner. In den letzten drei Jahren wurden auf dem Kennady Gebiet allein schon sechs solcher “Pipes” identifiziert (Link zum engl. Artikel von CBCNews) und es dürften wahrscheinlich noch mehr werden, wenn Kennady sein beträchtliches Explorationsbudget von 25 Mio. CA$, allein für dieses Jahr, investiert hat.

Übrigens, das DeBeers/Mountain Province JV hat auf ihrem Gebiet, das bald zur Mine wird und 1-2 Mrd. CA$ wert sein dürfte sowie >50 Mio. Carat Ressourcen besitzt, “nur” drei solcher Pipes auf ihrem Konzessionsgebiet identifiziert.

Geologische Untersuchungen deuten daraufhin, dass sich auf dem Gebiet von Margaret Lake ähnlich bedeutende Pipes befinden, die ein Diamantenvorkommen versprechen. Auch wenn Margaret Lake selbst noch nicht den Projektstand von Kennady erreicht hat, so ist man für diese doch mindestens ein interessanter Übernahmekandidat und beide wiederum dürften, wenn die Explorationserfolge anhalten, in den Fokus von De Beers und Montain Province rücken.

Einen wichtigen und entscheidenden Schritt nach vorn hat Margaret Lake am Montag, dem 26. September bekannt gegeben. So konnte man sich 100% und damit die vollständige Kontrolle des Projektgebietes sichern und 40% des bisher noch nicht in vollständigem Besitz befindlichen Konzessionsgebietes erwerben.

Es gibt darum, ausser der Eigenentwicklung, noch weitere Optionen für Margaret Diamonds, welche eine gewinnbringende Anlage versprechen.

Explorationsarbeiten müssen erfolgreich sein – 12 Bohrziele definiert

Es gibt selbstverständlich keine sichere Prognose von mir, dass der Kurs dieser Aktie um Faktor 10-100 steigt, was bei einem realen Diamantenfund – je nach Größe – absolut realistisch wäre.

Eine Grundvoraussetzung ist, dass das Unternehmen auch die erwarteten Resultate, in Form von guten Bohrergebnissen liefert. Doch die Chancen stehen dafür sehr gut und liegen meines Erachtens bei ca. 50%.

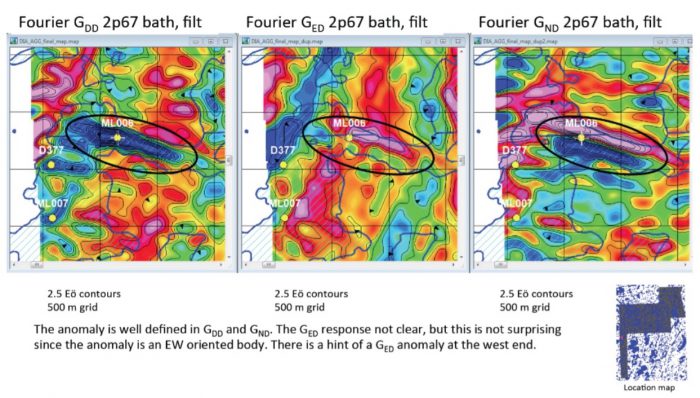

Die bisherigen Explorationsarbeiten umfassen zwar noch keine Tiefenbohrungen, doch ist man bei der Analyse des Gebietes schon relativ weit fortgeschritten. Im April konnten seither 12 Bohrziele definiert werden. Neben den üblichen satellitengestützten und mittels Magnetfelduntersuchungen hergeleiteten Explorationszielen, wurde das potenzielle Vorhandensein von Diamanten zudem in oberflächennahen Bodenproben nachgewiesen, von denen man schon 130 ausgewertet hat, um genaueste Zielbohrungen zu ermöglichen.

Die Magnetfelduntersuchungen zeigen mögliche Parallelen zu den Diamantenvorkommen, der Faraday und Kelvin Zonen bei Kennady:

Quelle: Investorenpräsentation Margaret Lake Diamonds

Wahrscheinlichkeitsrechnung bestätigt ein großartiges Chance- Risikoverhältnis

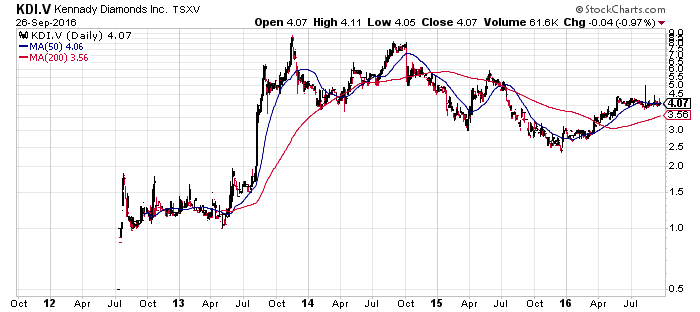

Nehmen wir einmal Kennady als ungefähren Maßstab für den größtmöglichen Erfolg. Die Kennady Aktie stieg in der 1. Explorationsphase, nachdem im Sommer 2012 die ersten beiden “Pipes” und ein Jahr später ein Diamantengehalt von außergewöhnlich hohen, bis zu 8 Ct./t nachgewiesen wurden, von 1 CA$ auf >8 CA$. Ein Kursanstieg von 700%, innerhalb von einem Jahr.

Kennady Aktie – Erfolgsgeschichte von der ersten Stunde an!

Quelle: Stockcharts.com

Der Kurs von Kennady konnte sein hohes Niveau, trotz mehrerer großer Finanzierungen, die bisher mehr als 50 Mio. CA$ betrugen, gut verteidigen und die Aktie besitzt bestimmt noch ein großes Potenzial, wenn schließlich eine Mine – ähnlich wie bei Mountain Province – entstehen sollte.

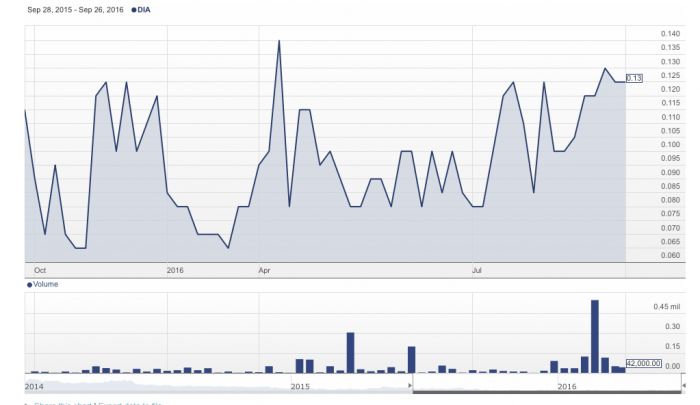

Im Vergleich dazu befindet sich Margaret Lake Diamonds noch am Anfang seiner Entwicklung:

Quelle: Stockhouse.com

Der Kursaufbau von Margaret Lake Diamonds befindet sich noch völlig am Anfang und Sie gehören – bis auf dieses erste englischsprachige Vorstandsinterview bei CEO.CA, zu den ersten Anlegern, denen diese lukrative Investitionschance zugänglich gemacht wird.

Die Entwicklungen von Kennady, umgemünzt auf Margaret Lake bedeutet dies, dass die Chance auf einen Kursanstieg in Richtung 3 CA$ tatsächlich real ist. Voraussetzung dafür wäre, dass sich auf dem eigenen Explorationsgebiet mindestens ein Diamantenvorkommen wie bei Kennady deren sechs vorhanden sind, identifizieren ließe.

Berechnung führt zwingend zu Kurszielen von 0,30-0,60 CA$

Ein Näherungswert für den aktuell fairen Kurs ist eine simple Multiplikation der Erfolgsaussichten mit dem potenziellen Kursziel von 3 CA$. Dieser Wert ist ein guter, erster Anhaltspunkt dafür, dass die Aktie bei 0,10-0,20 CA$ stark unterbewertet wird.

3 CA$ x 20% = 0,60 CA$

3 CA$ x 10% = 0,30 CA$

Natürlich kann ich Ihnen auch keinen 100%igen Erfolg garantieren. Aber ich würde die Trefferquote, rein aus der Ähnlichkeit des Projektes mit Kennady, durchaus höher ansetzen als mit 10% oder 20%.

Das heißt, bis zu einem Kurs von mindestens 0,50 CA$ besitzt die Aktie, rein fundamental und mathematisch abgeleitet, ein sehr attraktives Chance/Risikoverhältnis.

Doch die große Wahrscheinlichkeit für einen Kursanstieg möchte ich nicht nur damit begründen, sondern zudem aus der Tatsache ableiten, dass der Kurs von Margaret Lake nur wenige Cent beträgt und damit bewertungstechnisch – selbst für einen Explorer – deutlich zu niedrig bewertet wird.

Hervorragendes Entdeckungs-Potenzial in der 1. Phase

Sie müssen sich das etwa so vorstellen: In der Anfangsphase laufen viele Explorer – vor und mit den ersten Bohrergebnissen – sehr gut an. Die Aktien laufen dann auch schnell mal heiß, weil es nur wenige Stücke gibt, das Gesamtpotenzial noch nicht hinreichend definiert wurde und sehr viel Geld in eine kleine Aktie hineinwill. Die Aktienkurse sind in dieser Phase stärker vom Geldfluss abhängig als von den Fundamentaldaten. Darum ist es in der Anfangsphase, für Explorer, fast wichtiger ein gutes Management und einen Finanzier mit an Bord zu haben. Das können Sie in bestimmten Situationen wie in diesem Fall auch nutzen. So lange Sie nur günstig genug kaufen, haben Sie vor anderen Investoren einen erheblichen Vorteil und profitieren in dieser ersten Phase.

Chart der 1. Entdeckungsphase der Diavik Diamantenmine:

Quelle: montyhigh.typepad.com

Der Kurs von Diavik Diamond – dem erfolgreichen Projekt von Buddy Doyle – Geologe von Margaret Lake – bewies seine größten Erfolge Mitte der 90er Jahre. Der Kurs stieg schon vor der Veröffentlichung der ersten Bohrergebnisse stark an und explodierte nach Vorlage der Ergebnisse, sodass Anleger die mit ihrem Einstieg zu lange zögerten, viel zu viel bezahlten.

Mir ist es darum lieber, eine so großartige Chance – zunächst mit relativ kleinem Einsatz – zu spielen als viel Geld zu investieren, für eine kaum bessere Chance.

Eine höhere Bewertung wäre jetzt in jedem Fall gerechtfertigt. Aus heutiger Sicht für die Aktie ist es nicht zwingend, dass das Unternehmen einen großen Erfolg in der Exploration verkündet. Damit die Aktie nun zunächst bis 0,30 CA$ oder sogar darüber steigen kann. Allein die Tatsache, dass es sich bei dem Unternehmen um einen legitimen, ehrlichen Explorer handelt, wird dafür absolut ausreichend sein.

Bei einer Erfogswahrscheinlichkeit von nur 10-20% wäre eine Investition, auf Basis einer einfachen Wahrscheinlichkeitsrechnung, lukrativ. Dies wäre bei einem möglichen Kursanstieg der Fall, so lange der Aktienkurs unter 0,30 CA$ steht.

Nehmen wir an Sie würden jetzt ein halbes Jahr warten, bis der Aktienkurs tatsächlich deutlich höher steht – vielleicht bei 0,50 CA$? Dann würde die Wahrscheinlichkeit für einen Explorationserfolg, von “Experten” wahrscheinlich wesentlich höher bewertet werden als heute. Doch würde dies nicht viel am endgültigen Potenzial von rund 3 CA$ ändern. Aber Sie hätten dann statt einer 20-30% Chance für >2.000% Kursgewinn, nur noch ein Kurspotenzial von 500% bei gleicher Eintrittswahrscheinlichkeit.

Wenn Sie nun fünf gleichwertige Aktien wie Margaret Lake finden und nur eine davon aufgeht, dann haben Sie Ihr eingesetztes Risikokapital vervierfacht, selbst wenn die anderen vier Aktien wertlos werden.

Mathematisch formuliert: Sie erhalten eine besser als 50% Chance auf 100-200% Kursgewinn in den nächsten Monaten und bekommen eine Aktie, die mit 20% Wahrscheinlichkeit >2.000% Kurspotenzial aufweist.

Zudem glaube ich, dass notfalls auch das Kennady Management ein Interesse an dem Projekt hätte, um sein eigenes Konzessionsgebiet erweitern zu können. Darum besitzt Margaret Lake immer einen gewissen optionalen Wert, der bei einigen Cent pro Aktie liegen dürfte.

Ich hoffe, dass ich die Beweggründe für meine Empfehlung verständlich formuliert habe und Sie mir hinterher nicht den Kopf abreißen, selbst wenn die Aktie zunächst auf 0,30 – 0,50 CA$ steigt und dann doch nicht mehr ihr Potenzial von 3 CA$ erreicht und irgendwann wieder fällt.

Fazit

Nun stehe ich hier und empfehle Ihnen in einen äußerst viel versprechenden Diamantenexplorer zu investieren, mit einer Marktkapitalisierung von unter 5 Mio. CA$ und einem Kurs von 0,12 CA$. Es sollte darum nicht überraschen, wenn ich Ihnen auch gar keine Garantie geben kann, dass sich auf dem Gebiet von Margaret Lake tatsächlich weitere, ergiebige Diamanten-Pipes befinden wie sie bei der direkt angrenzenden Kennady oder den wenige Kilometer entfernt, benachbarten Projekten von De Beers/Mountain Province vorzufinden sind. Doch die Chance ist sicher da!

Gäbe es solche Garantien, dann könnten Sie und ich einfach unser ganzes Geld verzehn- bis verhundertfachen und uns in ein oder zwei Jahren gemeinsam in der Karabik zur Ruhe setzen.

Die Grundsatzfrage ist darum eher: Sind Sie bereit, das Totalverlustrisiko, für diese reale Chance zu tragen? Also ähnlich wie bei einem Lotterieticket – doch in diesem Falle mit wesentlich größerer Wahrscheinlichkeit auf den Jackpot. Wenn nur jede zehnte Empfehlung ähnlicher Bauart aufgeht, können wir damit schon hervorragende Depotgewinne erzielen.

Das Risiko, halte ich, bei aktuellen 0,12 CA$ pro Aktie dennoch für wesentlich geringer als bei vergleichbar interessanten Diamantenexplorern und darum spreche ich die Empfehlung hier und heute aus und werde die Aktie selbstverständlich – wie alle weiteren Empfehlungen von mir – durch dick und dünn begleiten.

Kaufen Sie am besten mit einem Limit von 0,16 CA$, dann sollten Sie in den nächsten Tagen die Chance auf gute Einstiegskurse haben.

Aktuelle Aufträge und Positionen

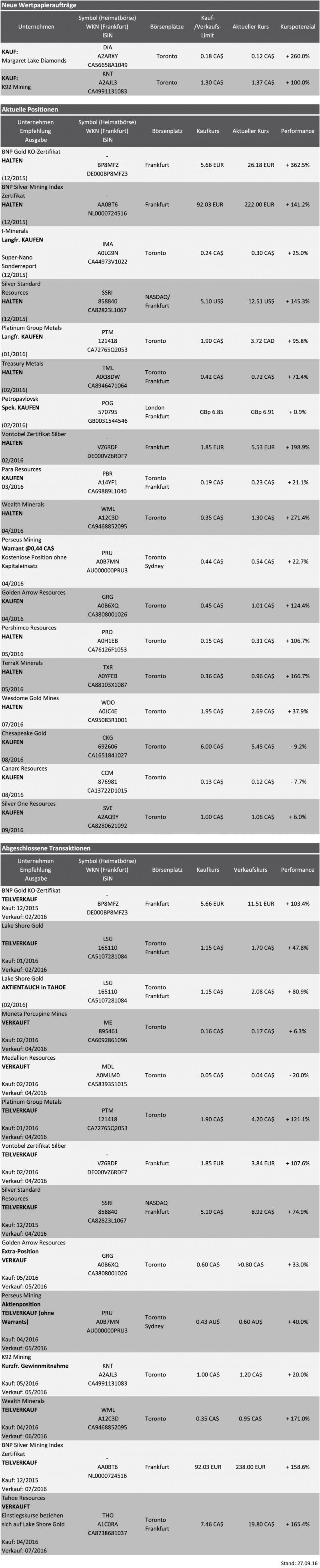

K92 Mining (Toronto: KNT) – Kurs: 1.37 CA$ – Neues Kauflimit: 1,30 CA$ – Anlageurteil: KAUFEN

Bei K92 Mining empfehle ich, das Kauflimit ein wenig zu erhöhen, damit die Chance für eine Ausführung steigt. Bitte bezüglich Limits auch noch einmal meinen aktuellen Hinweis bei den Eilmeldungen lesen.

TerraX Minerals (Toronto: TXR) – Kurs: 0.96 CA$ – Performance: +167% – Anlageurteil: HALTEN

Kurz nach Redaktionsschluss der letzten Ausgabe, lieferte TerraX Minerals neue spitzenmäßige Bohrresultate. Es handelte sich dabei konkret um die Goldzone Mispickel. Das Highlight war: 5m mit 30 g/t und 3m mit 22 g/t. Link zur dt. Pressemeldung dazu. Im gleichen Gebiet wurden Anfang des Jahres schon 8m mit 60 g/t erbohrt, die der Startschuss für die großartigen Kursgewinne von TerraX Minerals waren. Da es sich bei Yellowknife um ein riesiges Gebiet handelt, möchte ich hier noch einmal – für alle Neuleser – die Karte zeigen, auf der Mispickel Zone im Norden eingezeichnet ist.

Die Wahrscheinlichkeit für ein Multimillionenunzen Vorkommen ist nun beträchtlich gestiegen. Im nächsten Jahr wird es diesbezüglich wahrscheinlich noch eine sehr positive Überraschung geben.

Projektgebiet Karte und Highlights der Bohrergebnisse

Quelle: Unternehmenspräsentation TerraX Minerals – Link PDF

Der Kursanstieg auf 1 CA$ ist nur das Vorspiel, für die nächste große Entwicklungsstufe. Wenngleich ich der Meinung bin, dass ein Kurs, um 1 CA$, für dieses Jahr reicht, um die erreichten Ergebnisse zu zementieren. Bei Kursen von 0,70-0,80 CA$ wäre die Aktie wieder ein Kauf. Über 0,90 CA$ empfehle ich zu halten. Eine Gelegenheit für Verkäufe sehe ich frühestens Mitte bis Ende 2017, denn in der Zwischenzeit werden weitere sehr gute News erwartet und bewertungstechnisch ist TerraX, mit 80 Mio. CA$, noch immer relativ günstig und ich erwarte noch mindestens eine dreistellige Millionenbewertung.

Canarc Resources (Toronto: CCM) – Kurs: 0.12 CA$ – Anlageurteil: KAUFEN

Die Aktien von Canarc Resources gehen nun langsam in den Anstiegsmodus über und konnten sich in nur einer Woche um zeitweise +30% verbessern. Wobei die Aktie noch immer 1 Cent unter meinem Kaufniveau und damit weiterhin in der Kaufzone steht. Dass die Aktie sehr positiv reagierte ist vollkommen berechtigt und wurde gestern durch eine Unternehmensmitteilung unterstrichen. So verzichtete der australische Partner PanTerra auf seine 50% Option auf das New Polaris Projekt Link engl. Pressemeldung. Das New Polaris Projekt war und ist das Hauptargument für meine Kaufempfehlung – Siehe Erstempfehlung Ausgabe #33. Nachdem man das Projekt, nach Auflösung des Optionsvertrages, wieder zu 100% kontrolliert, steht einer weiteren Verwertung nichts mehr im Wege.

Wobei ich es als sehr positives Zeichen ansehe, dass die Optionsvereinbarung schon vorzeitig aufgelöst wurde. PanTerra hatte schließlich einen bis Jahresende gültigen Vertrag und selbst Canarc hätte wohl kaum auf eine vorzeitige Vertragsauflösung hingearbeitet, wenn man nicht eventuell schon eine Alternative gefunden hätte…

Liebe Leser, dass wird jetzt sehr spannend, denn bis Jahresende sind es nur noch gute drei Monate und ich würde wetten, dass in diesen 3 Monaten noch etwas substantiell positives mit dem New Polaris Projekt ausgehandelt wird. Vielleicht steigt ein neuer und besser mit Kapital ausgestatteter Partner dort ein?

Jedenfalls hat man jetzt wieder alle Stricke selbst in der Hand und kann auf Augenhöhe verhandeln, ohne die “lästige” PanTerra Option für New Polaris.

Rein theoretisch erhöht sich auf einen Schlag das faire Kursniveau um knapp 50%, da man bisher – streng genommen – nur die Hälfte des New Polaris Wertes ansetzen durfte. Insofern wäre ein Kurs von >0,15 CA$ eine logische Reaktion. So lange die Aktie unter 0,15 CA$ notiert, ist sie ein Schnäppchen und kaufenswert.

Ende Teil II

Bis zur nächsten Ausgabe.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Canarc Resource, Golden Arrow Resources, I-Minerals, K92 Mining, Margaret Lake Diamonds, Para Resources, Perseus Mining, TerraX Minerals, Treasury Metals, Wealth Minerals, Silver One Resources. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- I-Minerals: Mit dem Herausgeber geschäftlich verbundene Parteien halten Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Wealth Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- K92 Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Margaret Lake Diamonds: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)