Goldherz Report Ausgabe 12/2017 – Freitag, 31. März 2017

Liebe Leserinnen und Leser,

Liebe Leserinnen und Leser,

die Preise für Gold und Silber verhalten sich momentan sehr robust. War früher jede kleine und noch so unbedeutende Nachricht für einen kurzfristigen Rückgang beim Goldpreis gut, so wird aktuell jeder kleine Rücksetzer sofort wieder nach oben gekauft. Was wir gerade erleben, ist eine Verbesserung der Preisstruktur beim Gold und diese strahlt auch auf Silber, sowie den gesamten Edelmetallmarkt aus.

Gold & Silber vor Ausbruch und neuen Jahreshochs?

Quelle: Stockcharts.com

Nur die Goldmineninvestoren sind noch tief im Winterschlaf und bewerten die neuerliche Goldpreisstärke als Eintagsfliege. Doch das kann und wird sich ändern. Die Bewertungen sind äußerst attraktiv und ich rechne mit dem baldigen Ausbruch über 1.260 US$ beim Gold und einer kurzfristigen Aufwärtsbewegung bei den Minenwerten. Doch selbst wenn ich mich täuschen sollte und die großen Goldminenaktien auf der Stelle treten, sehe ich in den nächsten Monaten ein deutliches Potenzial bei meinen ausgewählten Werten.

Meine Anlagestrategie unterscheidet sich ohnehin vollkommen von der üblichen Vorgehensweise. Die meisten Geldverwalter und Investoren kaufen einfach querbeet ein paar Goldaktien, die ihnen gefallen und hoffen dann einfach, dass der Goldpreis steigt. Für die Details interessieren sie sich kaum. Dass muss nicht immer falsch sein. Meine Erfahrung ist aber die, dass diese “Momentumanleger” oft nicht das nötige Rückgrat haben.

Die aktuelle Phase ist ein Paradies für selektive Aktienauswahl

Weiterhin ist die aktuelle Phase für strategische Investoren, die länger als bis zum nächsten Quartalsende denken und handeln, ein Paradies. Aktien können analysiert und deutlich unter ihrem Wert eingesammelt werden. Die Unternehmen bekommen von diesen strategischen Investoren das nötige Investitionskapital und sind erstmals seit Jahren wieder in der Lage, ihre Projekte zu entwickeln oder sogar bis zur Produktion zu bringen.

Auch Übernahmen und Beteiligungen von Seiten der Senior-Goldkonzerne und Zusammenschlüsse von mittleren Junior-Minenwerten sind wieder an der Tagesordnung. Bisher geht es um reine “Cash-Flow” Bewertungen. Also meist kleine Projekte mit maximal 100-200 koz Jahresproduktion, die wertsteigernd übernommen werden.

Mindestens eine große Aufwärtsbewegung steht dem Goldmarkt aus fundamentaler Sicht noch bevor und dies fast unabhängig von der reinen Werterhaltungsfunktion des Edelmetalls, welche den Preis in unsicheren Zeiten begünstigt.

Bis Mitte der 2020er Jahre fehlt der Ersatz für die großen Goldminen, die nach und nach in Rente gehen… Denn die “Elefanten” der Goldproduktion (>500 koz Produktion) sind alle schon uralt und müssen bald einmal abgelöst werden. Diese “Elefanten-Rally” wird dann den Goldpreis auf ein völlig neues Niveau heben müssen (>2.000 US$/Unze), damit die Goldproduktion konstant bleiben kann. Allerdings warne ich davor, jetzt schon Ihr gesamtes Kapital auf solche Elefantenwerte zu setzen. Selbst wenn die Wette aufgeht, die Schwankungen der nächsten Jahre könnten enorm sein und die meisten Anleger dürften da wohl irgendwann die Nerven verlieren. Einen Elefanten – Chesapeake Gold (Toronto: CKG) aus Mexiko – habe ich schon mal vorsorglich auf die Empfehlungsliste gesetzt. Nur für den Fall, dass unvorhergesehene politische Ereignisse den Goldpreis schneller als ich es selbst für möglich halte über 1.500 US$ ziehen. Dann wären dies die großen Gewinner. Aber bis es richtig losgeht, kann es auch noch locker ein bis drei Jahre dauern. Darum arbeite ich momentan lieber mit den gut analysierten und selektierten Kleinprojekten und Marktkapitalisierungen von unter $100 Mio.

Doch ich laufe auch nicht blind jeder neuen “Explorer-Story” nach, sondern ich bewerte und ergründe vor jeder Empfehlung, ob das Unternehmen wirklich eine Entwicklung zum Produzenten schaffen kann – und das sind die leider die Wenigsten.

Gerade da trennt sich die Spreu vom Weizen und es wird sich entscheiden, ob eine Aktie nur ein “interessanter Explorer” war, deren Kurswert ewig im Centbereich bleibt – unabhängig davon wie hoch die Aktie in der 1. Phase läuft, oder ob es sich um ein reales Projekt, mit tatsächlich planbaren Cash-Flows und einem schlussendlichen potenziellen Aktienkurs im Dollarbereich handelt. Privatanleger erkennen diesen qualitativen Unterschied oft gar nicht oder leider erst viel zu spät. Eine Aktie, die schnell 50% steigt und mit tollen “News” glänzt, wird darum häufiger einer soliden Investitionschance vorgezogen werden. Doch à la longue ist eine solche Wertpapierauswahl immer der sichere Totalverlust. Mir ist kein Anleger bekannt, der dauerhaft mit “Kurssprüngen” Geld verdient hat. Früher oder später verlieren alle ihr gesamtes Kapital und ich selbst musste diese schmerzhaften Erfahrungen ebenfalls machen. Meine Strategie ist darum eine ganz andere. Heute schaue ich mir zuerst das Projekt und die dahinter stehenden Charaktere und Personen an, bevor ich ein Investmententscheidung fälle. Als nächstes vergleiche ich den Stand des Unternehmens und wo es tatsächlich unter realistischen Annahmen in ein oder zwei Jahren stehen kann und vergleiche dies mit dem aktuellen Kurs sowie der Marktkapitalisierung.

Es ist also viel weniger eine Frage der Emotionen, sondern der reinen Bewertung. Nach dem Kauf ist es mir nicht mehr so wichtig, wo der Kurs innerhalb dieses ein- bis zweijährigen Zeitpunkts handelt. So lange das Unternehmen seine Ziele verfolgt, wird sich der Kurs am Ende der Periode dem wahren Wert anpassen. So lange der Kurs deutlich unter dem Wert notiert, sollte man kaufen und wenn die Kurse einmal nach oben davonlaufen, sollte man auch mal Gewinne mitnehmen.

Updates zu:

- Zinc One Resources – Mit der Übernahme von Forrester bis Ende April steht die Entwicklung bis zur Produktionsaufnahme in 36 Monaten bevor.

- Orla Mining – Mit dem 2017 geplanten Bohrprogramm steigt die Wahrscheinlichkeit, dass sich die Ressource und der Wert der Aktie verdoppelt.

- IDM Mining – Das ist der Plan für 2017/18. Wo liegen die Chancen für die Aktie?

Neuempfehlung:

- Keine

NEWS-TICKER:

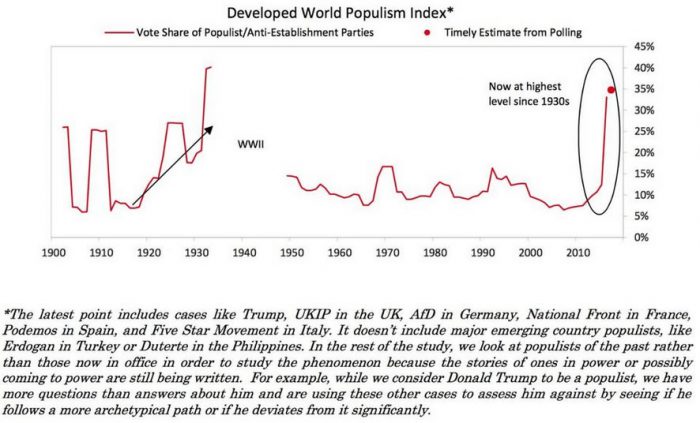

Ray Dalio, der Verwalter des zurzeit weltweit größten Hedgefonds, Bridgewater Associates LP, mit 100 Mrd. US$ unter Verwaltung, veröffentlichte am 22. März seine Populismus-Studie: Hier als engl. PDF verlinkt, die für viel Aufsehen sorgte. Immerhin werden hier die Namen Roosevelt, Hitler, Mussolini, Thälmann, Mosley & Co. in einer Reihe genannt und eine Brücke in die heutige Zeit mit Trump, Wilders, Le-Pen oder der AfD geschlagen. Mit seinen Aussagen hatte er bereits beim World Economic Forum in Davos für Schlagzeilen gesorgt (NZZ Artikel). Ungenierter ausgedrückt würde ich sagen: “Den Bonzen geht der Arsch auf Grundeis”! Schließlich weiß man vorher nie, wie sich die Unzufriedenheit und Spannungen der Masse entladen wird.

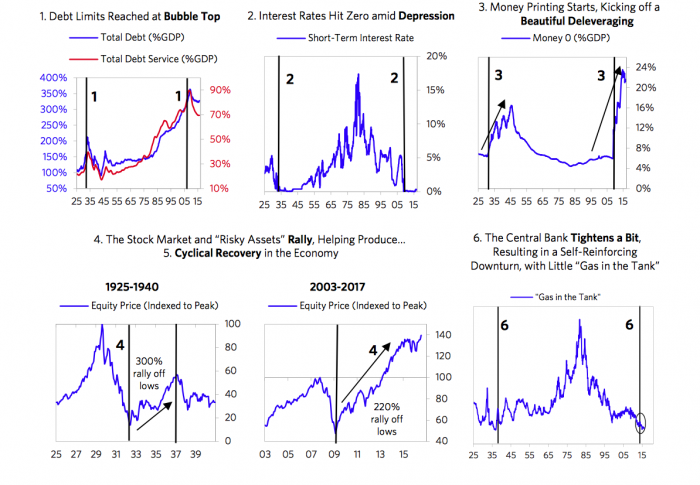

Aus rein wirtschaftlichen Aspekten sind die Ähnlichkeiten zwischen 1930er Jahren und heute frappierend:

- Die Verschuldung steht auf einem Rekordwert.

- Die kurzfristigen Zinsen bei nahe Null.

- Die Druckpressen der Notenbanken, die M0-Geldmenge, läuft heiß. (Ausführlicher in Ausgabe #10/2017).

- Die Aktienmärkte erholten sich nach einem Einbruch wieder deutlich (1931-1937 & 2009-2017), bleiben real aber hinter den Prognosen zurück.

Der Dow Jones Index erreichte sein inflationsbereinigtes Hoch von 1929 erst Anfang der 1960er Jahre >30 Jahre später.

—> Dieser engl. Bloomberg Artikel erklärt, dass ein neuer “Bullenmarkt”, von dem in den Medien immer wieder berichtet wird, erst mit einem neuen Hoch gilt (2013) und nicht mit der Erholung von den Tiefstständen, die gerne als Erfolg gefeiert werden. - Die Zentralbank kann die Zinsen weder erhöhen noch senken. Ihr “Benzintank” ist leer.

Quelle: Bridgewater Associates

Aktuelle Aufträge und Positionen

Updates zu den Empfehlungen

Zinc One Resources (Toronto: Z) – Kurs: 0.65 CA$ – Performance: -22% – Anlageurteil: KAUFEN

Übernahme von Forrester Metals im Plan

Diese Woche veröffentlicht Zinc One eine engl. News, welche den nächsten Schritt der geplanten Übernahme von Forrester Metals bedeutet. Nun wird es am 24. April eine Aktionärsversammlung geben, bei welcher die Übernahme gemäß der Abmachung vom 1. Februar vorgelegt wird und höchstwahrscheinlich angenommen wird. Bis 30. April wird die Übernahme von Forrester und dem Bongará Zinkprojekt sicher abgeschlossen sein.

Das erklärte Ziel von Zinc One ist das Erreichen des Produktionsstadiums in weniger als 36 Monaten! Hierzu wird die Entwicklung von Bongara Zink und die Wiederaufnahme der zur Finanzkrise 2008 geschlossenen Abbaus, mit einer eigenen Verarbeitungsanlage, innerhalb von zweieinhalb Jahren angestrebt. Die Bewertung der Aktie liegt unterhalb des gerechtfertigten Wertes, den selbst Explorer aufweisen könnten. Bongara Zinc war einst ein großes zusammenhängendes Gebiet. Heute werden 30% des Zwillingsprojektes von Solitario Exploration (Toronto: SLR) gehalten, welche in wenigen Wochen eine neue Machbarkeitsstudie für ihr rund 3 Mrd. US$ großes Zinkvorkommen vorlegen werden. Daraus dürften sich auch die gleichen Parameter auf Zinc One anwenden lassen. 30% am Zwillingsprojekt werden mit 43 Mio. CA$ bewertet. Zinc One weist selbst nur eine 36 Mio. CA$ Bewertung auf. Und dies, obgleich man in Besitz von 100% an seinem “Bongara” Projekt ist sowie weitere potenziell sehr gewinnbringende Projekte hält, die in den kommenden 12-18 Monaten in die nächste Entwicklungsstufe gebracht werden können.

In dieser Woche erläuterte mir der CEO, Jim Walshuk, einige seiner Ziele.

Rückhalt der Lokalbevölkerung sichern

Forrester Metals hat bisher eine gute Arbeit und Verständigung vor Ort sowie den Rückhalt der lokalen Bevölkerung aus den umliegenden Dörfern erreicht. Man wird sich hier bemühen so viel Aufbauarbeit wie möglich zu leisten, um die Lebensbedingungen vor Ort zu verbessern. Eine oder zwei Zinkminen in der näheren Umgebung dürften das Wohlstandsniveau dort in eine neue Dimension heben. Nur hat der vorherige Besitzer mit seiner zweijährigen Abbautätigkeit vor 10 Jahren, allein mit dem Bagger und ohne Verarbeitungsanlage, auch einiges Vertrauen zerstört, dass wiedergewonnen werden musste. Dies ist den Experten von Forrester Metals wohl geglückt. Auch darum ist der Deal, bei dem Zinc One die Forrester Metals mit ihren Projekten in ihrer Gesamtheit übernimmt, entscheidend.

Schnellstmögliche Phase 1 Bohrphase mit Ergebnissen bis Jahresende + PEA

Die vorliegenden Explorationsergebnisse und Bohrdaten sind nicht nach NI 43-101 Standard verfasst, aber sie werden höchstwahrscheinlich nach erneuten zielgerichteten Bohrungen in die NI 43-101 konforme Kategorie überführbar sein. Das Risiko eines wertlosen Bohrlochs ist darum ausgesprochen gering. Man nutzt das anstehende Explorationsprogramm zur Bestätigung und potenziellen Erweiterung von bekannten Vorkommen. Das ist schneller und erlaubt eine sofortige Bestimmung einer “Inferred” Kategorie-Ressource, die bereits in diesem Jahr (3. Quartal) feststehen dürfte. Nur wenige Monate später und potenziell bis zum Jahresende könnte dann die erste vorläufige Wirtschaftlichkeitsanalys (PEA) vorliegen, die bei den vorhandenen 12-17% Zinkgehalten und den aktuellen Zinkpreiusen mit großer Wahrscheinlichkeit sehr vorteilhaft ausfallen wird.

Auf dieser Grundlage wird man dann das Produktionsstadium bis 2019 anstreben sowie in einer 2. Phase (2018) eine deutliche Verbesserung der Ressourcenqualität (Inferred –> Measured Indicated) anpeilen.

Abbau kann dank Vorarbeiten zügig in Angriff genommen werden

Eine Besonderheit bei Zinc One ist sicher, dass es sich bei dem primär vorhandenen Vorkommen, um Zinkoxid an der Oberfläche handelt, welches wahrscheinlich sogar ein tiefer gelegenes Zink-Sulfidvorkommen vermuten lässt. Diese Vorkommen waren über Jahrhunderte hinweg, im Grunde seit der Römerzeit, die wichtigste Quelle für Zinkmetall. Erst später kamen die heute bekannten Sulfidvorkommen hinzu. In den letzten Jahren fand jedoch zum Teil eine gewisse Rückbesinnung auf die traditionellen Gewinnungsverfahren des Zinkoxids statt (siehe: engl. Newsletterartikel zum Thema: Verarbeitung von Zinkoxiden)

Als Verarbeitungsmethode dieser relativ selten Vorkommen, hat man längst ein erprobtes Verfahren identifiziert, welches mittels eines Drehrohrofens und dem Wälzprozess funktioniert. Der Zinkabbau im Jahr 2007 wurde auch mit einem solchen Ofen bewerkstelligt, nur lag das Problem darin, dass man 15% zinkhaltiges Erz über 600km transportieren musste. Das rechnet sich zwar irgendwie, aber nicht nachhaltig. Der Plan des vorherigen Besitzers bestand darin, einen solchen Ofen auf dem Betriebsgelände zu installieren. Kapitalprobleme und die Finanzkrise 2008 hielten dieses Vorhaben zurück. Doch aufgrund der immensen Vorarbeit und Pläne kann Zinc One davon profitieren und die Produktion relativ zügig erneut etablieren.

Fazit

Bei Zincone gefallen mir nicht nur die Konzeption der Aktie und das Vorkommen besonders gut. Vor allem glaube ich fest daran, dass das Managementteam es absolut ernst meint, dieses Vorkommen in Produktion zu bringen. Darin unterscheidet sich Zinc One von vielen anderen Zinkwerten, die von vornherein als reine “Explorerstories” für den Markt konzipiert wurden. CEO, James Walchuk, ist ein Ingenieur und kein “Promoter” und vor allem an der Produktionsaufnahme interessiert. Darum halte ich einen Kauf der Aktie zur aktuellen Bewertung für eine gute Sache. Selbst als Kleinproduzent wäre diese Aktie schnell einmal 200-300 Mio. CA$ wert und dies ergibt beträchtliches Potenzial für Aktionäre der ersten Stunde.

Orla Mining (Toronto: OLA) – Kurs: 1.22 CA$ – Performance: +52% – Anlageurteil: HALTEN

Nach 20 Jahren wird wieder mehr exploriert

In der letzten Woche stieg Orla Mining +14%. Für eine Woche war das schon ein beachtlicher Anstieg, der wohl daran lag, dass Orla Mining einige konkrete Ziele in seine letzte Präsentation packte, die immerhin die Möglichkeit einer “Verdoppelung” der Ressource anschneidet und auch konkrete Ziele nennt wie dies erreicht werden kann.

Durch die Übernahme von Pershimco, mitsamt dem Cerro Quema Projekt, hat sich Orla Mining einen erfolgreichen Unternehmensstart gesichert. Zurzeit besitzt das Unternehmen 125 Mio. Aktien und kommt damit auf 150 Mio. CA$ Marktkapitalisierung.

Normalerweise würde Orla Mining mit einer wesentlich geringeren Bewertung auskommen müssen, doch die Namen der Kernaktionäre sorgen für Fantasie: Mit Pierre Lassonde (CEO von Franco Nevada) sowie dem Senior-Produzenten Agnico Eagle Mines, haben sich gleich zwei Milliardenkonzerne an Orla Mining beteiligt und halten zusammen etwas über 20% aller Aktien. Es sieht so aus, dass die Profis ihres Fachs hier ein potenziell riesiges Goldvorkommen vermuten und darum unbedingt investiert sein wollen.

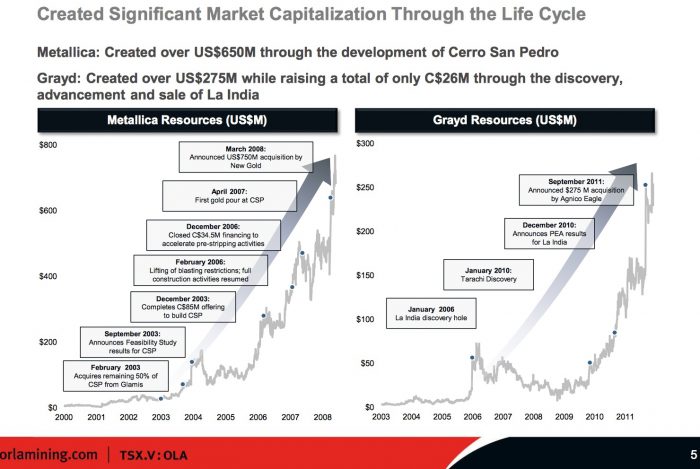

Das Managementteam, CEO: Marc Prefontaine (Grayd Resources) sowie der Aufsichtsrat, u.a. mit Richard Hall (Metallica, Grayd, Klondex, Kaminak Northgate, IAMGold) besteht jedenfalls aus richtigen Haudegen. Metallica Resources und Grayd schafften im letzten Entwicklungszyklus von 2000 bis 2011 erhebliche Wertsteigerungen für ihre Aktionäre. Das Management ist sicher, dass sich das Cerro Quema Projekt mit La India von Grayd vergleichen lässt. Dieses in Mexiko gelegene Vorkommen, das für 275 Mio. US$ von Agnico Eagle übernommen wurde, besitzt rund 44 Mio. Tonnen Erz mit einem Durchschnittsgehalt von 0,72 g/t, das seit 2014 im Tagebau abgebaut wird. Die Kosten belaufen sich auf günstige 500 US$/Goldunze.

Steigerung der Aktien von Grayd und Metallica

Quelle: Unternehmenspräsentation Februar 2017

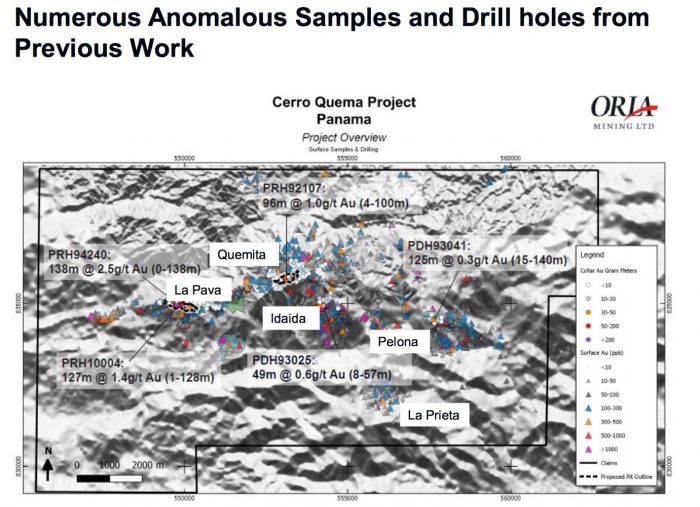

Cerro Quema von Orla Mining steht aktuell bei knapp über 20 Mio. Tonnen Erz, mit ebenfalls etwa 0,7 g/t Goldgehalt und kann bei lediglich 550.000 Unzen Goldvorkommen schon einen beachtlichen NPV von 110 Mio. US$ vorweisen – dies bei nur 5,5 Jahren Minenleben sowie außerordentlich günstigen 117 Mio. US$ Kapitalaufwendungen, die für eine Anlage für 10.000 Tonnen pro Tag benötigt werden. Mit dem neuen Managementteam und ausreichend Explorationskapital in der Hinterhand bin ich sehr sicher, dass sich die Ressource noch erheblich verbessern lässt. Ein erstes Ziel sind die bisher nur unzureichend explorierten und mit sehr weiten Abständen gebohrten Erzzonen. Vor allem Quemita mit 96m und 1 g/t Gold, wo bisher lediglich 160.000 Unzen nachgewiesen wurden, dürfte sich sehr schnell für eine signifikante Steigerung der Ressource anbieten. Das Management glaubt, dass man die Ressource schon in diesem Jahr verdoppeln könnte. Dieses Ziel soll mit lediglich 10.000m zielgerichteter Bohrungen erreichbar sein. Wenn dies gelingt, sprechen wir von weiteren rund 500.000 Unzen, welche den Abbau für über 10 Jahre ermöglichen würden und den Cash-Flow erheblich erhöhen könnten. Das gesamte Projekt liegt auf einer Länge von 17 Kilometern und dürfte noch erhebliches Ressourcenpotenzial aufweisen.

Fünf Zielzonen für das Explorationsprogramm 2017

Quelle: Unternehmenspräsentation Februar 2017

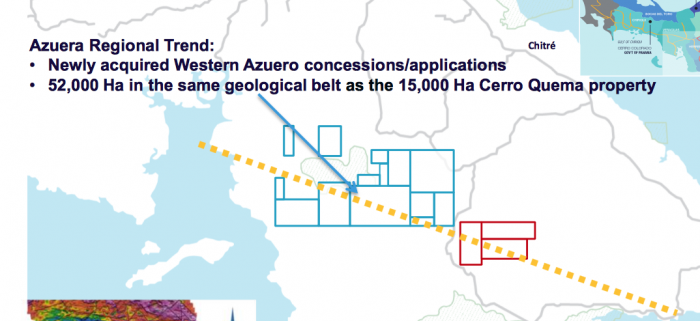

Je nachdem wie vielversprechend die Exploration des Cerro Quema Vorkommens weitergeht, dürfte sich die Aktie noch weiter entwickeln. Denn man konnte sich jüngst die wesentlichen Abschnitte des gesamten Azurera Trends sichern, das Explorationspotenzial für die nächsten Jahre bereithält.

Orla Mining kontrolliert den Goldtrend

Quelle: Unternehmenspräsentation Februar 2017

Fazit

Es ist nicht leicht, für diese Aktie eine faire Bewertung zu finden. Bei 1.25 CA$ ist die Aktie, gemessen an dem was man vorweisen kann, fair bewertet. Doch zum Jahresende hin, wenn die Daten aus dem neuen Bohrprogramm vorliegen, das möglicherweise sehr positiv ausfällt, könnte der faire Wert schnell über 2 CA$ steigen. Wenn man dann noch einen kleinen Aufschlag für das Management einberechnet, dann reden wir potenziell von einer 2-3 CA$ Aktie. Selbst für einen Einstieg wäre der Kurs momentan noch attraktiv. Darum ist meine aktuelle Halteempfehlung mit äußerst guten Aussichten hervorragend begründbar.

IDM Mining (Toronto: IDM) – Kurs: 0.16 CA$ – Performance: -6% – Anlageurteil: KAUFEN

In dieser Woche gab das Unternehmen bekannt, dass man seine Yukon-Projekte verkauft hat – engl. Pressemeldung. Dabei handelte es sich um kaum explorierte Projekte, die für 150.000 US$ bar abgegeben wurden sowie 10,5 Mio. Aktien von Strikepoint Gold (Toronto: SKP). Damit hält IDM rund 30% an der neuen Strikepoint Gold. Der Wert dieses Aktienpakets liegt momentan bei 4 Mio. CA$ und macht immerhin 7% der gesamten IDM Marktkapitalisierung aus. Diese Beteiligung wird aber wohl erst nach einem erfolgreichen Explorationsprogramm interessant. Vorher sind sie praktisch nur “Papier”. Rob McLeod ist bei Strikepoint der Aufsichtsratspräsident und glaubt wohl an das außergewöhnliche Potenzial im Yukon.

2016 hatte dort die Übernahme von Kaminak Gold (Coffee Projekt 3 Mio. Goldunzen) durch Goldcorp für rund eine halbe Milliarde Dollar zu einem erhöhten Interesse am gesamten Yukon geführt. Zuletzt hatte dort White Gold (Toronto: WGO), die ebenfalls beträchtliche Gebiete im Yukon besitzen (wobei das noch eine Untertreibung ist), mit einer 10 Mio. Finanzierung gepunktet. Bisher ist allerdings völlig offen, wie viel Gold dort liegt und gefunden wird. Die nächste interessante Möglichkeit sich am Yukon Potenzial zu beteiligen, wäre möglicherweise Western Copper and Gold (Toronto: WRN), mit seinen 4,5 Mrd. Pfund Kupfer sowie 9 Mio. Goldunzen. Mit einem IRR von 21% und 2 Mrd. NPV sowie einer Marktkapitalisierung von unter 200 Mio. CA$ gehört diese Aktie sicher auf den Radarschirm für Kupfer-Gold-Freunde. Das Unternehmen ist sicher vergleichbar mit Northern Dynasty Minerals (Toronto: NDM), ist aber weniger “hochspekuliert” worden. Hätte ich unendlich viel Platz in meiner Empfehlungsliste und nicht noch weitere – unmittelbar gesehen wohl deutlich interessantere Aktien – dann würde ich die genannten Titel gerne mit aufnehmen. Mit Sicherheit ist es empfehlenswert, diese schon einmal auf die Beobachtungsliste zu setzen.

Für dieses Jahr, in einem womöglich weiterhin seitwärts gerichteten Gold- und Kupfermarkt – mit leichter Aufwärtstendenz bei beiden Metallen – sowie aufgrund des Umstandes, dass White Gold – ohne signifikante Ressource – schon mit >100 Mio. CA$ bewertet wird, sehe ich uns bei IDM Mining sowie der Strikepoint Option, die mit viel Glück aufgehen könnte, gut positioniert.

2017 Bohrprogramm – 2018 Produktionsaufbau

Dass auf dem Gebiet von IDM Mining einmal eine Mine gebaut werden soll, ist nach der großen Osisko Finanzierungsrunde über 15 Mio. CA$ relativ sicher. Die Kennziffern der vorläufigen Machbarkeitsstudie (PEA) mit einer internen Kapitalverzinsunng von 32% und einem Kapitalbedarf von weniger als 100 Mio. US$ sind spitze. Die Grade gehören mit 8 g/t zu den besten, welche diese Region vorzuweisen hat. Das Explorationsgebiet ist sozusagen nur einen Steinwurf von Pretium Resources (Toronto: PVG) und Seabridge Gold (Toronto: SEA) entfernt. Beides sind ebenfalls Kandidaten für eine Übernahme, durch einen Senior-Goldminenkonzern, wobei Pretium sicher die besseren Karten hält. Eine Übernahme in diesem Trend könnte das Interesse an IDM Mining ebenfalls entfachen.

Lediglich bei den Unzen im Boden wäre es vorteilhaft, wenn man noch höher kommen könnte. Das letzte Ressourcen-Update brachte immerhin eine Verbesserung von 30% mit sich und eine nochmalige Verbesserung in dieser Größenordnung würde den Nettowert (NAV) vermutlich über 100 Mio. CA$ heben und das Kurspotenzial in Richtung +100% verbessern.

Die nächsten Schritte sind:

- Abschluss des laufenden Bohrprogramms und Veröffentlichung der Ergebnisse in den nächsten Monaten!

- Nach den nächsten Bohrungen dürfte relativ schnell klar sein, ob die Ressource noch einmal markant verbessert wird. Dies könnte sich daher unmittelbar sehr positiv auf den Aktienkurs auswirken.

- Antrag auf eine beschleunigte “Fast-Track” Umweltstudie (Wasser, Auffangbecken) als Teil der wichtigen Umweltgenehmigung.

- Umweltgenehmigung innerhalb von 12 Monaten und unmittelbarer Beginn der Bauphase ab Mitte 2018.

Fazit

Es gibt wenige Aktien, bei denen ich die Hand dafür ins Feuer legen würde, dass gute Bohrergebnisse nicht nur den langfristigen Wert, sondern tatsächlich auch den Kurs der Aktie steigern können. Bei IDM Mining stehen die Chancen außerordentlich gut, dass das diesjährige Bohrprogramm genau dies bewerkstelligen kann. Die Aktie von IDM Mining ist in der aktuellen Phase und bei Kursen von 0.15 CA$ ein Kauf, mit Sicht auf gute Ergebnisse bis zum Jahresende.

Anlagestrategie:

Langfristige Inflationserwartungen positiv für Gold – Aktienmärkte mit Warnzeichen für die nächsten 12 Monate!

Seit wenigen Monaten erhalte ich hin und wieder Anrufe von Bekannten, die sich um Ihre Anlagen sorgen. Langsam kommt das Inflationsthema in der breiten Bevölkerungsschicht an. Wobei ich immer wieder zu inflationsgeschützen Anleihen befragt werde. Zugegeben, diese Bezeichnung ist natürlich wunderbar gewählt worden und bringt den Staubsauger… äh Fondsvertretern feuchte Augen. Dabei ist den wenigsten Privatanlegern bewusst, dass Gold und Silber den mit Abstand beste Inflationsschutz besitzen. Obwohl sie mir prinzipiell zustimmen, dass Gold sicher langfristig interessant wäre, so kenne ich kaum jemand, der Gold tatsächlich als Anlageform wählt.

So wie man weiß, dass Obst und Gemüse eigentlich gesünder sind, greift man doch lieber zum Schokoriegel oder der Whiskey-Pulle mit Zigarette.

In der Finanzpresse lese ich auch immer nur Beschwichtigungen und zuletzt auch öfters davon, dass die Inflationsgefahren in den kommenden Monaten bzw. bereits ab Juni wieder abnehmen könnten. Dies würde, nach einhelliger Meinung, zu dem jüngst wieder leicht rückläufigen Ölpreis passen, der dem gefürchteten Basiseffekt den Wind aus den Segeln nimmt. Der Basiseffekt entsteht aus einem deutlichen prozentualen 12-Monatsanstieg von tiefen Niveaus heraus.

Als möglicher Grund für rückläufige Inflationsraten wird angeführt, dass sich die US-Öllagerbestände – wegen einer signifikanten Erholung der US-Ölproduktion – deutlich erhöht haben. Aus diesem Grund fiel der Preis für die Sorte WTI-Rohöl unter die 50 US$-Marke und verzeichnete seit Anfang März einen 10% Rückgang.

US-Öllagerbestände auf Rekordniveau

Quelle: Bloomberg.com

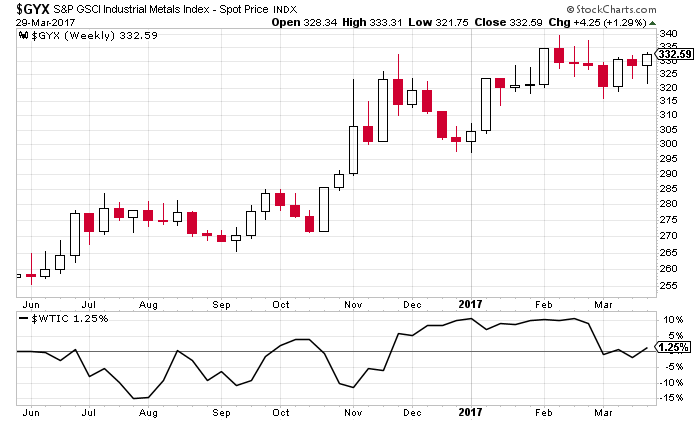

Doch ich würde den Ölpreis allein nicht überbewerten. So befinden sich die Industriemetalle weiterhin deutlich über dem Stand von letztem Jahr. Dieser Anstieg ist wiederum viel mehr durch Angebotsverknappung hervorgerufen worden, die nicht so schnell beseitigt werden kann.

GSCI Industriemetall-Index und Rohölpreis (WTI)

Quelle: Stockcharts.com

Der Inflationsanstieg dürfte sich darum im 2. Halbjahr zwar verlangsamen, jedoch keinesfalls umkehren. Eine Rückkehr in die Zeiten von 2013-2015, als die Inflation praktisch tot war, ist reines Wunschdenken von realitätsfernen Analysten.

Aber ich möchte mich hier nicht zu sehr auf die kurze Sicht festlegen wollen. Denn trotz der kurzfristig möglichen Entspannung deuten die Daten langfristig auf wachsende Inflationsgefahren hin. Der dänische Fondsmanager Thor Schultz Christensen von Danske Invest formulierte es in seinem Interview mit der FAZ so: “Die Inflation wird 20 Jahre lang steigen”.

Dieses Szenario wird von der zu Beginn im News-Teil erwähnten “Populismus” Studie des Hedgefondsmanagers Ray Dalio untermauert, der selbst zu den erfolgreicheren Vertretern seiner Zunft gehört. Darum ist sein “Poupulismus-Index” ernst zu nehmen, denn er vergleicht die aktuelle Situation mit den 1930er Jahren.

Quelle: Populismus-Studie von Ray Dalio veröffentlicht von Bridgewater Associates LP

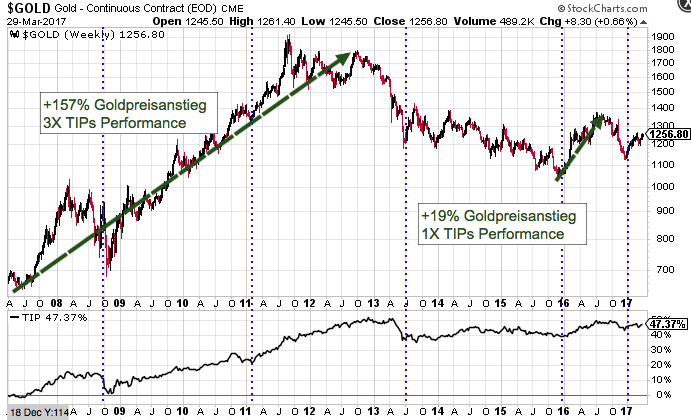

Der Goldpreis ist wahrscheinlich der mit Abstand beste Prognoseindikator für eine langfristige Veränderungen an den Finanzmärkten. Wenn die Goldpreise steigen, dann tun sie dies nicht nur weil die Anleger in 2-3 Monaten Inflation befürchten, sondern weil schwerreiche Investoren eine reale Gefahr für Ihre Vermögen sehen. Demzufolge bewegt sich der Goldpreis auch nicht, weil ein paar mehr Unzen in einen Gold- ETF fließen, sondern weil Großanleger das Zeug tonnenweise bunkern. Diese Investoren denken durchaus auf 5, 10 oder 20 Jahre hinaus.

Wenn die Inflationserwartungen steigen, wirkt sich dies positiv auf die Kurse der so genannten inflationsgeschützten Anleihen (TIPS) aus. Darum waren relative Tiefs bei den TIPS in der Vergangenheit ein relativ zuverlässiger Indikator für einen Boden beim Goldpreis. Zumal in wirklich starken inflationären Phasen, die Goldpreise tendenziell bis zu dreimal so schnell steigen können wie die TIPS. Darum ist für eine echte Absicherung Gold die wesentlich bessere Anlagealternative, als Inflationsschutzanleihen.

Quelle: Stockcharts.com

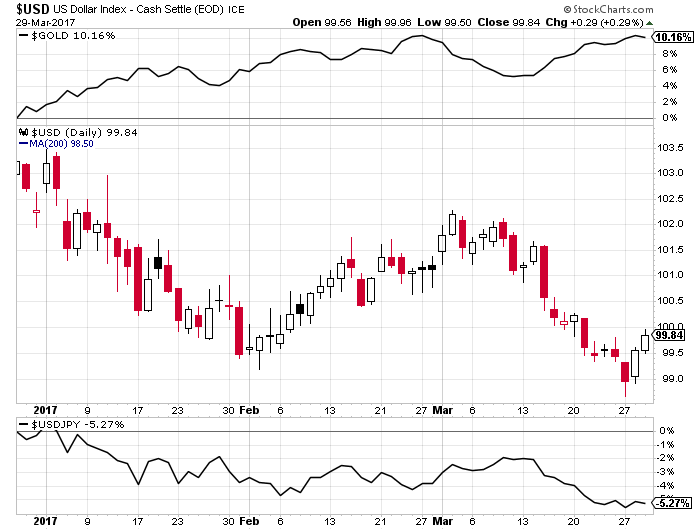

Ein Goldherz Report Leser fragte mich jüngst, wie denn meine aktuelle Meinung zum Gold im Hinblick auf die Währungen wie Dollar, Euro oder Yen einzuschätzen sei. Weil diese Währungsveränderungen auch einen erheblichen Einfluss auf Gold hätten. Nun ist es so, dass ich mir die kurzfristige Prognose von Währungsentwicklungen nur schwer zutraue. Meistens sind die Signale zu uneindeutig. Langfristig bleibe ich jedoch bei meiner Meinung, dass sich der US-Dollar in einem signifikant überbewerteten Terrain befindet und auf weltweiter Ebene in den nächsten Jahren abwerten dürfte. Dies wird er auch gegen den Euro. Wobei der Euro noch immer von den Unsicherheiten bezüglich der Wahlen in Frankreich sowie der EZB-Politik unten gehalten wird.

David Stockman, der ehemalige Budgetplaner von Ronald Reagan, brachte die gegenwärtige Dilemma in seinem Youtube-Interview auf den Punkt. Als Reagan anfing, übernahm er 930 Mrd. US$ Schulden, die in 190 Jahren unter 39 Präsidenten angehäuft wurden und damals 30% des BIP ausmachten. Nun erbt Donald Trump 20 Billionen US$ Schulden, die 106% des BIP ausmachen. Hinzu kommt ein Finanzierungsloch von mindestens 10 Billionen US$ über die kommenden zehn Jahre, die nicht durch Einnahmen gedeckt sind und er will außerdem noch die Steuern senken, den Verteidigungshaushalt massiv erhöhen, 1 Billion in Infrastruktur investieren, und so weiter und so fort. Sie ahnen es: Dies wird sich niemals so ausgehen, wie er sich das vorstellt.

Das Kernproblem: Niemand ist nicht einmal im Ansatz darauf vorbereitet, dass diese Schuldenparty irgendwann einmal zu Ende sein könnte.

Alle diese Faktoren wirken sich langsam negativ auf den US-Dollar aus und wirken für Gold wie ein weiterer Anschubeffekt. Das schöne an der momentanen Entwicklung ist, dass Gold selbst bei einem tendenziell steigenden Dollar leicht steigen kann. Die dem Gold zugrundeliegenden Preistreiber sind daher nicht ausschließlich im Dollar zu suchen.

Dollarindex in der Nähe seines Jahrestiefs Gold auf einem Jahreshoch

Quelle: Stockcharts.com

Aktienmarkt vor zyklischem Hoch?

Des öfteren schaue ich mir, ausser dem Goldpreis selbst, immer eine Reihe von Wirtschaftsindikatoren an, die mir ungefähr den Zustand der aktuellen Verhältnisse zeigen. Vor allem die USA hatten zuletzt erhebliche Zuwächse beim Konsum, den Aktien und den Immobilienpreisen. Doch langsam ziehen schon die ersten Gewitterwolken auf, die ein Ende des mehrjährigen Booms andeuten könnten.

In der unmittelbar auf die Zinserhöhung folgende Woche waren zum Beispiel die Anträge für Hypotheken in den USA um -2,7% rückläufig. Der durchschnittliche Zinssatz für Hypotheken mit 30-Jahren Laufzeit erreichte außerdem ein Dreijahreshoch von 4,46%. Auch die Verkäufe bestehender Eigenheime haben sich im Februar im Vergleich zum Januar um -3,7% abgeschwächt. Wobei weiterhin der langfristige Effekt zu beobachten war, dass die steigenden Zinsen, potenzielle Hauskäufer unter Zugzwang setzen und die Pläne zum Immobilienerwerb noch beschleunigen. Unter dem Strich blieb im Februar ein Anstieg bei den Immobilienkäufen von +5,5% im Vergleich zum Vorjahr sowie ein Preisanstieg bei den Immobilien von +7,7% im Median und verglichen mit dem Vorjahr. Dieses Verhalten könnte allerdings die letzte große Beschleunigungsphase darstellen.

Die überwiegende Mehrheit der Anleger glaubt mittlerweile dennoch, dass weitere Zinserhöhungen keinerlei negativen Effekte für ihre Aktieninvestitionen hätten. Nach der zweiten Zinserhöhung durch die Fed gewinnt diese These immer mehr an Zuspruch. Doch ist dies, meiner Meinung nach, ein Trugschluss: Nur weil die Kurse an der Wallstreet noch nicht sofort negativ auf die Zinserhöhung reagiert haben, heißt dies längst nicht, dass die Reaktionen ausbleiben werden.

Der US-Aktienmarkt weist zurzeit zudem eine gefährliche Unbesorgtheit auf. Laut Optionshändlern wird die Wahrscheinlichkeit einer Korrektur von 20% innerhalb der nächsten 6 Monate mit 5% bewertet und auf Sicht von 12 Monaten nur mit 10%. Einen größere Unbekümmertheit war nur 2007 festzustellen, bevor der S&P Index >50% einbrach. Die gegenwärtige Stimmung an einem möglichen zyklischen Hoch ist ungefähr vergleichbar mit 2015, bevor der Markt eine solche 10% Korrektur erlebte.

Quelle: Deutsche Bank Research

Die Gefahren einer satten Korrektur nehmen zweifellos zu. Wobei wir möglicherweise noch nicht am Top angekommen sind. Man kann sich das ganze so vorstellen, dass die niedrigen Zinsen ein attraktives Umfeld für den Kapitalmarkt geschaffen haben, das nicht gleich von heute auf morgen beendet sein wird. Historische Vergleiche zeigen jedoch, dass die Märkte oft erst nach der dritten oder vierten Zinsanhebung reagieren und dies manchmal recht schlagartig. Das größte Problem liegt nämlich darin, dass die US-Konjunktur, selbst acht Jahre nach dem Tiefpunkt des letzen Bärenmarktes ein zartes Pflänzchen blieb, das sehr anfällig für jedwede negative Entwicklung ist. Sollte sich das Szenario einer Stagflation durchsetzen, dann wäre das aktuelle Bewertungsniveau nur schwer begründbar.

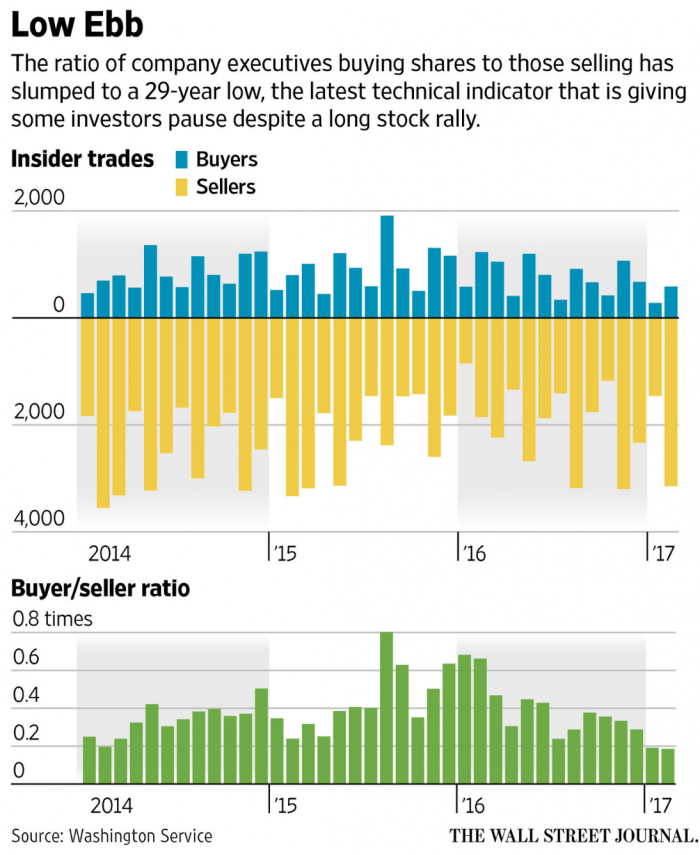

Ein Indikator, der ebenfalls zu höherer Wachsamkeit aufruft, ist das Verhältnis von Käufen zu Verkäufen der Insider von US-Unternehmen. Dieses mahnt zu akuter Vorsicht, befindet es sich doch auf einem 29-Jahrestief. Das liegt zum Teil sicher auch daran, dass Aktien als Währung und Gehaltsersatz dienen und darum eher ver- als gekauft werden. Trotzdem korrelierten signifikante Markttiefs oft mit einem Anstieg bei den Insiderkäufen, denn die Insider wissen sehr wohl und meist besser als Privatanleger, ob die Aktie ihres eigenen Unternehmen über- oder unterbewertet ist. Eine deutliche Zunahme der Insiderkäufe gab es zuletzt im Herbst 2015, vor der 30% Rally bei den US-Indizes. Während sich die Insider 2007 vor dem Ausbruch des Bärenmarktes ähnlich stark zurückhielten wie heute.

Quelle. Washington Service

Ed Clissold, Chefstratege bei Ned Davis Research, das sich auf institutionelle Kunden spezialisier hat und damit mit Informationen den Privatanlegern oft einen Tick voraus ist, sieht darin Anzeichen, dass der Markt kurzfristig ein wenig zu weit und ein bisschen zu schnell gestiegen sei.

Ein weiterer Anlagestratege, der sich langsam gegen den Trend stellt, ist Felix Zulauf, den ich sehr schätze, und der seit 30 Jahren Mitglied beim beliebten Barron’s Roundtable ist. Er hat sich bezüglich des Aktienausblicks für dieses Jahr sehr zurückhaltend geäußert:

Das Jahr 2017 würde sehr volatil. Die Geopolitik dürfte von Chinas Aufstieg und dem Abfall der USA beeinflusst werden und wenn Marie Le Pen die Wahlen gewinnt, wäre dies das Ende des Euros und das Ende der EU. Insbesondere für Italien sieht er große Risiken, weil deren Anleihenmärkte vollkommen von der EZB und der Bundesbank abhängig sind.

Alle diese Spannungen könnten, allerdings erst ab dem 2. Halbjahr, in einen zyklischen Bärenmarkt mit einem Markteinbruch von 15-20% münden, so Zulauf weiter. Wobei Gold eine sehr starke Erholung zeigen könnte, die sich, laut Zulauf, vor allem ab 2018 manifestieren würde und nicht bereits in diesem Jahr.

Fazit

Nun sehe ich es so, dass jegliche Marktschwäche bei den zinssensitiven Wertpapieren, vor allem Aktien, oder auch nur eine begründete negative Wahrnehmung als Stärke für Gold & Silber anzusehen sind. Profis neigen dazu, sich in schwierigen Zeiten mehr auf die bleibenden Werte wie Gold oder Silber zu besinnen. Dies wiederum führt dort zu steigenden Preisen und guter Stimmung bei den Mineninvestoren. Momentan gibt es keinen Grund diese Zuversicht aufzugeben. Insbesondere das Sentiment und die Zurückhaltung der Anleger in Bezug auf Goldminenaktien sind ein sehr guter Indikator, dass die nächsten 2-3 oder 6 Monate sehr positiv ausfallen sollten. Je nachdem wie schnell die Stimmung dann wieder in Optimismus und Euphorie umschwenkt, wäre dann ab Herbst wieder eine langsamere Entwicklung oder Korrektur wünschenswert.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Der nächste Chat-Termin:![]()

Nächster Goldherz-Live-Chat Termin

Diesmal wieder am gewohnten Montag 3. April von 19:00 bis 20:00 Uhr im Live-Chat von Sharedeals.de![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Canarc Resource, Golden Arrow Resources, K92 Mining, Margaret Lake Diamonds, Para Resources, Rise Resources, TerraX Minerals, Silver One Resources. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- K92 Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Margaret Lake Diamonds: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Dolly Varden Silver: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet.

- Zinc One Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Rise Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)