Goldherz Report Ausgabe 25/2020 – Donnerstag, 23. Juli 2020

Liebe Leserin, lieber Leser,

Liebe Leserin, lieber Leser,

ich glaube, langsam bemerke ich das Raunen, das durch die deutsche Börsenbrief- und Finanzbloggerszene geht.

Knapp ein Dutzend Goldaktien, die den Markt weit geschlagen haben und bis zu +780% an Gewinn einspielten wie Kirkland Lake Gold, habe ich als einer der Ersten vorgestellt. Ein weiteres Dutzend Übernahmen im Rohstoffsektor habe ich exakt vorhergesehen und damit innerhalb von wenigen Monaten oft fürstliche Gewinne erzielt. Noch mal ein gutes Dutzend an atemberaubenden Explorationserfolgen gesellen sich ebenfalls hinzu mit astronomischen Gewinnen.

Die unzähligen Verdoppler-Chancen brauche ich hier kaum erwähnen. Vor 9 Monaten stellte ich meinen Lesern Skeena Resources vor als einen spannenden Explorer, der seitdem atemberaubende +643% Kursgewinn erzielen konnte.

Selbstlob stinkt, doch fast täglich erreichen mich Zuschriften zu meinen größten Erfolgen und Aktien, die alle aufgegangen sind und deren Liste immer länger und länger wird, so dass ich sie hier aus Platzgründen nicht aufführen kann. Selbst Branchenkollegen äußern nun ihre Anerkennung, verbunden mit Neugier und einer Prise gesundem Neid.

Die Goldherz-Erfolge haben wohl tatsächlich eine eigene Klasse verdient, auch wenn mir persönlich das eher unangenehm ist, denn ich mache einfach, was mir Spaß macht und worin ich mein Herzblut investiere – was immer besser funktioniert, je weiter der Goldpreis steigt.

Statt mir zu danken, schulden wir den Politikern und Notenbankern “Anerkennung”. Denn ihre Dummheit dürfte mit Sicherheit der größte Antriebsfaktor, Rückenwind und Wegbereiter dieser Erfolge sein.

Bevor ich abschweife, wollen Sie sicher heute meinen nächsten Geheimtipp erfahren?

Lange habe ich überlegt, ob die Bezeichnung “Calibre-Nachfolger” passt? Weil ja, trotz entscheidender Verflechtungen auf der Managementebene, unsere Calibre Mining (Toronto: CXB) immer noch inmitten des Ansturms auf die Goldbastion steht und beinahe täglich neue Hochs erklimmt. Zuletzt markierte der Kurs mit 1,60 CA$ eine Spitze (+321% für PLUS-Leser in 18 Monaten!), darum nenne ich meinen neuen Favoriten einfach den “Nachflieger”.

Denn fliegen dürfte die Aktie – mindestens – ebenso:

Pinecrest Recources (Toronto: PCR – Börse Frankfurt WKN: A12GSQ und ISIN: CA72303Q2045)

Es klingt vielleicht überheblich und arrogant, aber ich bin sicher, dass Sie und ich mit Pinecrest in Zukunft Geld verdienen können, vermutlich sogar sehr viel Geld…

Über die Hintergründe schreibe ich gleich mehr. Ich habe eine sehr ausführliche Vorstellung für Sie geschrieben.

Um ehrlich zu sein, ich finde es spannend, die Hintergründe dieser Erfolgsaktie zu studieren, aber im Endeffekt ist das Schema F immer dasselbe, bei jedem Goldherz-Erfolg.

Sun Tzu zufolge hat der ideale Befehlshaber den Krieg schon gewonnen, bevor die Schlacht begonnen hat

Das gilt für die meisten Investmenterfolge genauso…

Deshalb gestatten Sie mir eine längere Ausführung zunächst, in der ich Ihnen das WARUM beantworte. Das ist nämlich viel wichtiger, als jetzt den Börsenmakler anzurufen und ein paar Pinecrest-Aktien zu kaufen, was in 5 Minuten erledigt ist und von der ich so überzeugt bin und glaube, dass die Kurse sowieso steigen und voraussichtlich eklatant nach oben gehen werden…

Die Hyperinflation ist im Anmarsch

Ist Ihnen das bewusst, ich meine wirklich?

Haben Sie sich schon einmal damit befasst, was es bedeutet, wenn Sie an der Kasse im Supermarkt stehen und die Kassiererin freundlich den Betrag von 1 Milliarde Euro aufruft?

Vielleicht gibt es dann schon gar keine Kassiererinnen mehr? Letztes Wochenende habe ich meine Einkäufe mit dem Handscanner gescannt und bezahlt und in Zukunft kommt dann noch ganz sicher eine Gesichtserkennung und automatische Abbuchung dazu.

Aber was ist, wenn das Konto leer ist, es keine ausreichenden Arbeitsplätze mehr gibt außer für schlecht bezahlte Mini-Aufgaben, sogenannte “Tasks”, füllt dann der Staat mit seiner Wohlfahrt unsere Konten wieder auf?

Sie merken schon, Absicherung tut Not und zwar jetzt sofort mit Gold!

Wenn Sie das realisieren, dann können Sie auch noch einen Schritt weiter überlegen, wo es das günstigste Gold gibt?

Seit Monaten schreiben mir Leser, die wissen wollen, ob es einen Weg gibt, um Gold günstiger unter dem Marktpreis von 1.800 US-Dollar zu kaufen. Tatsächlich gibt es einen indirekten Weg, um Gold zu viel preiswerteren Konditionen zu erwerben als physisches Gold in Barren- oder Münzform.

Seit Jahren nutze ich eine Strategie, die mein Depotvermögen stetig vermehrt und es ist immer die gleiche Idee dahinter. Es ist so einfach und trotzdem genial, weil außer einigen Goldexperten praktisch niemand sonst auf die Idee kommt und diese Goldstrategie für sich umsetzt. Dabei fahre ich regelmäßig, wieder und wieder, hohe Gewinne ein, die im dreistelligen Prozentbereich liegen.

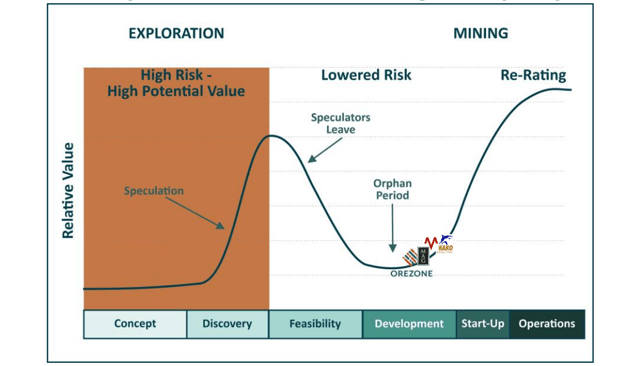

Sie haben sicher schon mal eine Entwicklungskurve erfolgreicher Goldgesellschaften gesehen?

Mit der Lassonde-Kurve wirbt beinahe jeder Explorer oder Entwickler:

Diese Theorie bedeutet, dass Sie günstiger Gold im Boden kaufen können, als die fertige Unze wert ist, und zwar astronomische Summen günstiger.

Während Sie für eine Unze im Geschäft 1.800 US-Dollar zahlen und für Goldproduzenten zurzeit einen inneren Wert von 1.000-1.500 US-Dollar im Schnitt bezahlen müssen, bekommen Sie diese Unzen bei einem Goldentwicklungsprojekt für einen Bruchteil, nicht für 500 oder 200 US-Dollar, sondern je nach Entwicklungsstand für gerade einmal 5-100 US-Dollar.

Es besteht darum bei dieser Art der Investition mindestens ein Verzehnfacher-Potenzial, wenn es funktioniert…

Es ist wie eine Gewinnerstraße, auf der alle paar Kilometer eine Goldmünze liegt, die Sie nur einzustecken brauchen. Es ist eigentlich schon so einfach, dass ich mich fast schäme, Ihnen davon zu berichten.

Es gibt nur einen kleinen Haken: Es ist wie beim Labyrinth.

Außenstehende, die sich im Irrgarten der 1.000 Goldaktien bewegen, verfahren sich regelmäßig und kommen niemals ins Ziel, sondern laufen von einer Sackgasse in die nächste. Um erfolgreich auf der Gewinnerstraße zu bleiben, müssen Sie den Weg kennen und brauchen Überblick. Wenn Sie den Blick von oben haben, ist es wie beim Labyrinth, das Sie sonntags in der Zeitung lösen können. Es ist plötzlich alles ganz leicht und wenn der Weg bekannt ist, dann fällt es leichter, auf der Gewinnerstraße zu bleiben.

Wie bekommen Sie den Adlerblick für die besten Goldprojekte?

Das kann ich Ihnen sagen: Sie müssen entweder viel Geld in die Hand nehmen und viele Verlierer aussortieren oder Sie lernen mit Hilfe eines Experten, der die Fallstricke kennt und schon Dutzende bis Hunderte Male gesehen und übersprungen hat.

Ich weiß, die meisten Anleger unter Ihnen haben bestimmt schon einmal Geld verloren mit einer mutmaßlich aussichtsreichen Goldaktie und einige von Ihnen mehrfach… Willkommen im Club, ich habe das auch… sogar viel Geld. Wahrscheinlich habe ich, zum Glück lange bevor ich den Goldherz Report gründete, viel Lehrgeld bezahlt. Jeder “vernünftige” Anleger hätte in meinen Anfangsjahren das Handtuch geworfen. Tatsächlich habe ich schon vor 15 Jahren sechsstellige Summen investiert und verloren, Geld, das ich nie mehr wieder sehen werde und mit dem im besten Falle irgendwo im Dschungel oder einer Wüste ein paar Löcher gebohrt wurden und die Familien von einigen Geologen satt wurden, im schlimmsten Falle ist das Geld direkt in die Luxussportwagen einiger Scharlatane geflossen.

Es verging viel Zeit, bis ich den Dreh raus hatte. Die zahlreichen Gewinner, die diesen Leidensweg entschädigten, haben es aber so derart überkompensiert, dass es sich, für mich, auszahlte durch den Granit zu beißen.

Zwei Erfolgsfaktoren sind dabei immer der Schlüssel zum Erfolg: Ehrlichkeit und Preis!

Das Projekt ist wichtig, keine Frage. Ein gutes, ehrliches und erfahrenes Managementteam würde selten grobe Fehler bei der Projektidentifikation machen. Ein paar Mal habe ich sogar miterlebt, wie sich das Top-Management für eines von Hunderten Projekten interessierte, nur um dann kurz vor Vertragsunterzeichnung einen Rückzieher zu machen, weil ein beratender Geologe einige Stolpersteine entdeckte, die nicht so einfach wegzuräumen waren.

9 von 10 Managern, die einen 08/15 Explorer verwalten, hätten ein solches Projekt wohl mit Handkuss übernommen und ohne Zweifel an der Börse nach oben getrieben. Die Anleger hätten das vermeintliche Schnäppchen gekauft und lange gefeiert. Jahrelang hätte niemand was gemerkt bis zum Tag der Wahrheit. Spätestens kurz nach Start der Produktion wären diese Stolpersteine “urplötzlich” aufgetaucht und dann wäre erst das Kartenhaus zusammengefallen, so wie viele es kennen.

So bewerten Sie Manager:

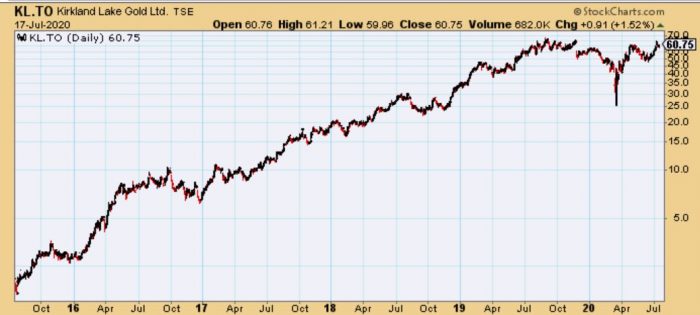

- Ein gutes Management, das sind die Insider, die hinter Newmarket Gold steckten, die mit der Fosterville Region einen ganzen Distrikt zum Leben erweckten, der heute Milliardenwerte vereint…

Bei der Übernahme von Kirkland Lake, bevor sich die Aktie nochmals verachtfachte, hatten Fosterville-Anleger schon einen Versiebenfacher in der Tasche. Ein Anleger, der hier 5.000 Euro am Anfang investiert hätte, wäre nun bei rund 280.000 Euro! Goldherz Gratis Report berichtete Ende 2016 über die Übernahme und die explizit von dieser Übernahme ausgehenden entstehenden Kurschancen bei Kirkland Lake Gold. Quelle: Stockcharts.com

- Ein gutes Management, das sind die Leute hinter Calibre Mining, die uns bisher >+300% Gewinn bescherten und das bei einer Aktie, die immer noch im Aufbau steckt…

Der Einstieg des neuen Managementteams und der B2Gold-Deal brachten dem Goldproduzenten aus Nicaragua einen immensen Schub. Quelle: Stockcharts.com

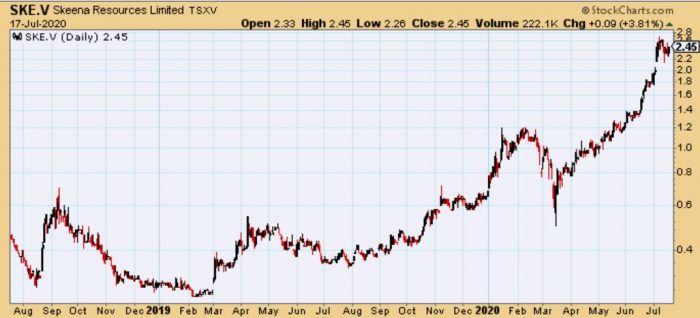

- Ein gutes Management besitzt mein “Herbst-Favorit 2019” (PLUS-Abo), Skeena Resources, die ich auch mit Ihnen hier im Gratis-Brief früh teilte und seitdem bis zu +538% gestiegen ist in weniger als 10 Monaten.

Skeena Resources schaffte mit dem neuen CEO, der das Unternehmen seit knapp drei Jahren leitet, gleich mehrfach neue Begeisterungswellen im Kurs auszulösen. PLUS-Leser sind hier zu Kursen unter 0,40 CA$ eingestiegen und Gratis-Lesern stellte ich die Aktie auch schon um rund 1 CA$ vor, so dass Sie hier +145% im Gewinn liegen sollten. Quelle: Stockcharts.com

Habe ich bei allen Werten schon vorab gewusst, welche positiven Daten mich erwarten? Nein, alles kann niemand wissen. Nur in einer Sache war ich mir bei jedem einzelnen der drei Werte sicher: Das Management würde, für meine Leser und mich, das maximale Kurspotenzial ausschöpfen und ich war sicher, dass meine Idee funktionieren wird bis auf unvorhersehbare Ereignisse.

Es müssen am Ende nicht immer +500% oder +1.000% werden wie hier. Es hätten auch +100% werden können oder +200%…

Damit will ich sagen, dass solche Chancen, die von mir vorgestellt werden, in der weit überwiegenden Zahl der Fälle aufgehen und ich das mit meiner außerordentlich hohen Trefferquote nachweisen kann, die meine Leser jederzeit bestätigen können.

- Ein gutes Management sind auch die Schlüsselfiguren in meiner heutigen Präsentation von Pinecrest Resources.

Neue Gratis-Bonus-Chancen-Aktie 2020 – Der offizielle Calibre-Nachflieger:

Pinecrest Resources

Toronto: PCR – Frankfurt WKN: A12GSQ

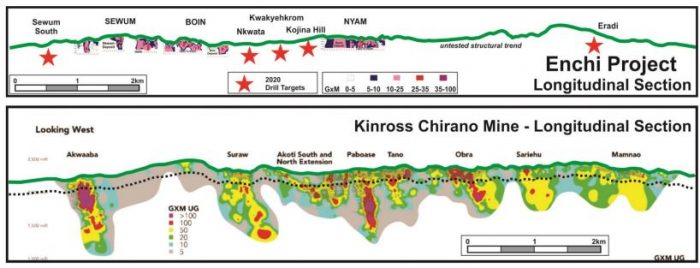

Pinecrest entwickelt das hochspannende Enchi-Projekt, die (geo)logische Erweiterung bzw. Verlängerung der bekannten Chirano-Mine, die vom Milliardenkonzern Kinross Gold seit einem Jahrzehnt in Ghana betrieben wird und ein Kernprojekt für Kinross darstellt. In Kanada werden Minen wie das Enchi-Projekt, das runde ~50.000 bis 100.000 Unzen Jahresproduktion ermöglichen sollte, zurzeit schon leicht mit 200-400 Mio. CA$ bewertet. Insofern ist die aktuelle 55 Mio. CA$ Start-Marktkapitalisierung sehr günstig und Sie erhalten mit Kauf dieser Aktie eines der besten operativen Managementteams der Welt mit dazu, das in der Lage ist, praktisch jeden Cent bis zum vollen Wert der Aktie aufzufüllen für uns Teilhaber.

![]()

Angrenzend an das Bibiani-Vorkommen und die Chirano-Mine von Kinross schließt südlich das Enchi-Projekt von Pinecrest Resources an, welches ein erstes oberflächennahes, leicht verarbeitungsfähiges Gold-Oxidprojekt ist mit ~1 Mio. Unzen, die bisher bekannt sind. Dieses Projekt bettet sich ein in einen Distrikt, der 7 Mio. Goldunzen hervorbrachte und ungeahnte Möglichkeiten präsentiert, weil er noch immer ein Vielfaches dessen an Förderpotenzial aufweist. Bisher fehlte es dort systematisch an Kapital und Kinross Gold allein konnte mit einer zielgerichteten Durchführung eine Mine mit 5 Mio. Unzen Vorkommen entwickeln.

Highlights:

- Ursprünglich war das Enchi-Projekt ein Kern des Gesamtpakets, das im letzten Goldboom (2000-2011) zur großartigen Erfolgsgeschichte von Red Back Mining gehörte und als “Ableger” nach der Übernahme von Red Back durch Kinross (Milliardentransaktion 2010) selbstständig entwickelt wurde.

- Obwohl das Projekt nie komplett aufgebohrt wurde, kaufen Anleger keine “Black Box”. Es gab auf Basis der ersten Ressource, die Ende des letzten Goldbooms die 1-Millionen-Goldunzen-Schwelle knackte, eine bemerkenswert starke Vormachbarkeitsstudie (PEA), die einen Projektwert (NPV) von 130 Mio. US$ oder ~170 Mio. CA$ und eine Investitionsrendite/Zinsfuß (IRR) von 43% bestätigte, auf Basis von “nur” 1.560 US$/Unze Goldpreis.

- Die Marktkapitalisierung der Aktie liegt zurzeit noch immer weit unterhalb des NPV und sollte sich auch daran orientieren, welches Explorationspotenzial hier noch offen ist.

- Eine für Anleger wohl hochprofitable Übernahme-Story erschließt sich, wenn die Ressourcen im laufenden Goldbullenmarkt nun erheblich wachsen würden. Nötig wäre hierfür gar nicht viel. Grundlage wäre der geologische Nachweis einer wesentlich höheren Ressource. Eine solcher ließe sich sogar mit einem relativ kleinen Bohrprogramm erbringen, der spätere Käufer und ein offenes Potenzial für ein Multi-Millionen-Unzenvorkommen bestätigen könnte.

- Laut Präsentation befinden sich 39% der Aktien beim Management sowie 20% bei Institutionellen Anlegern und der tägliche Kurs wird demzufolge von höchstens rund 20% der Aktien mit einem Wert von insgesamt etwa 11 Mio. CA$ gebildet, was die Kurssteigerungen begünstigt, welche von fundamentaler Stärke angetrieben sein dürften.

- Der Ausstieg von Kinross ging mit dem Einstieg Institutioneller Anleger einher und war für den Kurs und die strategischen Perspektiven nur von Vorteil: Jetzt ist der Weg frei – für Entwicklung und Deals wie Partnerschaften oder eine Übernahme…

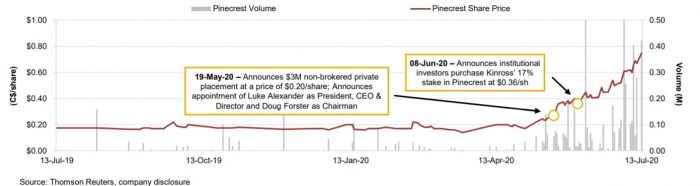

Der Aktienkurs kennt nach ersten Meilensteinen wie der Privatplatzierung unter Teilnahme des Kernmanagements, der Ernennung des neuen CEOs und der Umplatzierung weiterer Aktien kein Halten mehr:

Deshalb rechne ich damit, dass das Management in den nächsten Monaten starke Fortschritte bekannt geben wird und erste, noch ungetestete Strukturen bohren wird, die den Nachweis eines erheblichen Vorkommens führen, das die vorliegenden Daten bereits absehbar werden lassen. Im Zuge dieser Beweisführung dürfte sich der Kurs der Aktie immer weiter entlang des hoffentlich rasant wachsenden Ressourcenpotenzials nach oben hangeln, das schließlich innerhalb einer absehbaren Periode, die 2-4 Jahre beträgt, auch eine Übernahme als Krönung zulässt.

Bei Pinecrest Resources ist von der Kapitalseite und vom Management her alles so, wie ich es für die besten Explorer wünsche. Auch das Projekt ist ausgesprochen stark und die Bewertung dürfte sich bald noch einmal rund verdoppeln können, bezogen auf das unmittelbare Potenzial.

Goldgewinne mit der Explorer-und-Entwickler-Kombi aus Kanada – mit Spitzenvorkommen in Ghana

Faktisch ist Pinecrest, das zurzeit ein Goldprojekt in Ghana unmittelbar anschließend und auf dem Trend beherbergt, wie ihn Kinross mit seiner 250.000 Unzen pro Jahr Tage- und Untertage Produktionsstätte Chirano betreibt, vom Management und den dahinterstehenden Finanziers aus gesehen, der Nachflieger von Calibre Mining.

Wir erinnern uns, als ich Ihnen Calibre zum Kurs von unter 0,40 CA$ Ende 2018 vorstellte, bestand die Firma aus einer Handvoll Geologen, einem sehr spezialisierten CEO mit besten Kontakten in Nicaragua und einigen weitsichtigen Verhandlern mit tiefen Taschen, die es schafften, sowohl den Junior B2 Gold als auch den Weltkonzern Rio Tinto ins Boot zu holen. Vor allem, weil sie stets alle Karten auf den Tisch legten und immer vorteilhaft für alle Seiten arbeiteten, was der „Gruppe“ einen sehr guten Ruf im sonst eher schwer durchschaubaren Dschungel des Minensektors einbrachte.

Jetzt früh genug Stücke sichern eines sensationellen Projekts und Managementteams

Für mich ist es darum eine Selbstverständlichkeit, Ihnen auch frühzeitig genug diese neue Aktie vorzustellen, bevor sie von Anlegern entdeckt und hochgekauft wird. Sie steigen hier jetzt sogar noch vor der in wenigen Wochen geplanten Namensänderung und einer „Rebranding“-Kampagne ein.

Wobei es hier eine unmittelbare Unterbewertung und ein Kurspotenzial gibt.

Meine Vorstellung heute erfolgt so früh, gleich nach der jüngsten Finanzierungsrunde, bei der sich das Management selbst beteiligte, das mittlerweile 39% der Aktien hält, dass Sie sich vom ersten Blick an recht sicher sein können, dass sich für das Unternehmen eine sehr aussichtsreiche Zukunft abzeichnet. Sehr ähnlich wie das bei Calibre Mining auch der Fall war, die nur wenige Monate nach der Vorstellung große Entwicklungsschritte und den Deal mit B2Gold bewerkstelligen konnten und dann >200% im Kurs stiegen.

Wobei Sie diesmal noch einen Schritt vorher einsteigen, unmittelbar in eine Entwicklungskampagne, welche auf den Auf- und Ausbau der vorhandenen Goldvorkommen abzielt.

Ghana – das Land der Ashanti Goldminen

Ghana ist seit jeher einer der zentralen afrikanischen Goldstaaten.

Das stolze Volk der Ashanti ist seit dem Mittelalter dafür bekannt, dass sie Gold abbauen, worauf auch der Name des südafrikanischen Goldkonzerns Anglogold-Ashanti zurückgeführt wird.

Die Geologie ist hier in dieser Region verhältnismäßig simpel. Das Gold liegt im oxidierten Gestein an der Oberfläche und lässt auch tiefere Strukturen zu, die aber wegen der tiefen Abbaukosten im Tagebau bisher seltener eine Rolle spielen.

Äußerst aussichtsreiche Startbewertung

Angrenzend an das Bibiani-Vorkommen und die Chirano-Mine von Kinross schließt südlich das Enchi-Projekt von Pinecrest Resources an, welches ein erstes oberflächennahes, leicht verarbeitungsfähiges Gold-Oxidprojekt ist mit ~1 Mio. Unzen, die bisher bekannt sind. Dieses Projekt bettet sich ein in einen Distrikt, der 7 Mio. Goldunzen hervorbrachte, aber eigentlich noch ein Vielfaches dessen an Förderpotenzial aufweist, weil es bisher dort systematisch an Kapital fehlte und schon allein Kinross mit seiner Mine ein 5 Mio. Unzen Vorkommen entwickelte.

Das Enchi-Projekt, das Pinecrest kontrolliert, erlaubt meines Erachtens locker eine weitere Verdoppelung bis Vervierfachung der bekannten Goldvorkommen, je nachdem wie viel Kapital man in die Bohrungen investieren möchte. Das würde einen überproportionalen Netto-Anstieg des NPV ermöglichen, der mit jeder zusätzlichen Unze ja weiter steigt, denn ein großer Teil der nötigen Kapitalkosten für die Entwicklung blieben weitgehend konstant.

Wegen der Unterbrechung weiterer Investitionsmittel – die während des Gold-Bärenmarktes 2011-2016 fehlten, der aber längst in einen neuen Gold-Bullenmarkt umgeschlagen ist, der für die Entwicklung neuer Vorkommen seit 2018 wieder spannender wird – steht Enchi heute noch so da, wie es damals verlassen wurde. Mit einigen vielversprechenden Untersuchungen und Bohrungen an der Oberfläche und immerhin 1 Mio. Goldunzen für den Anfang, nebst einer 2015 fertig gestellten Vormachbarkeitsstudie (PEA), die eine hohe Profitabilität und Rendite bescheinigt, selbst wenn wir bei der Unzenzahl noch erst bei einem Drittel oder Viertel dessen stehen, was für eine solche Mine wünschenswert wäre. Doch darin liegt die Chance beim Aufbau eines solchen geologisch einfachen und vielversprechenden Projektes.

In Kanada werden Minen wie diese, welche ~50 bis 100.000 Unzen Jahresproduktion ermöglichen, mit 200-400 Mio. CA$ bewertet. Insofern sind die aktuellen 55 Mio. CA$ Start-Marktkapitalisierung sehr günstig und Sie erhalten eines der besten operativen Managementteams dazu.

Das Management – Chairman und CEO

Die Rolle des CEOs hat bei Pinecrest ein sehr verantwortungsbewusster und erfahrener Mann, der jetzt die Herausforderungen schnell adressiert: die Kapitalausstattung. Luke Alexander, den ich vor einer Woche persönlich via Zoom interviewte, hat sehr große Erfahrung bei Institutionellen Investoren gesammelt und als führender Leiter für Sales & Equity Trading bei der kanadischen Großbank BMO gearbeitet sowie einen ähnlichen Desk auch für GMP Securities in London aufgebaut.

Um es kurz zu machen: Er hat alle Kontakte und Telefonnummern der wirklichen Entscheider und Investoren im Minensektor direkt in seinem Rollerdeck auf dem Schreibtisch und braucht nur seine „Liste“ abzutelefonieren und er rennt mit einem solchen Profi-Projekt offene Türen ein.

Dass er ein ausgesprochener “Kontaktmann für die Fondsmanager” ist, hat er jüngst bewiesen, als er den 17%-Anteil von Kinross, der dort noch in den Büchern stand, zum Kurs von 0,36 CA$ als „Block-Deal“ an die Londoner Fondsgesellschaft Ruffer LLP vermittelte, die in jüngster Zeit immer häufiger bei aussichtsreichen Gold-Deals zu finden sind.

Es gehört viel Vertrauensarbeit dazu, um eine solche Gesellschaft, die Milliardensummen verwaltet und im Goldsektor nun ihre Fühler ausstreckt, zu überzeugen.

Einen solchen Großaktionär wünscht sich wohl insgeheim jeder Gold-Explorer…

Fazit

Viele Gold-Projekte überzeugen mich oft von der Qualität der Projekte, selten vom Management her und meistens scheitert mein Einstieg, weil ich einen potenziellen Kapitalmangel entdecke, der das Unternehmen irgendwann auf dem erfolgreichen Aufbauweg ausbremst und dann den Aktienkurs belastet.

Es ist bei der Aktie – wegen des Langfristpotenzials – auch nicht ganz so entscheidend, ob Sie um 0,60 oder 0,70 CA$ kaufen. Kaufen Sie Ihre Position trotzdem lieber nur limitiert und achten Sie darauf, dass Sie auch an schwächeren Tagen noch einmal nachkaufen können. Der Weg auf über 1,00 CA$ dürfte nun zwar schon relativ zeitnah vorgezeichnet sein – zumal auch Goldaktien von wesentlich fragwürdigerer Qualität mittlerweile diese Schwelle spielend leicht überschritten haben. Später sehe ich die Kurse durchaus in Richtung 2-3 CA$ tendieren. Aber auch das wird garantiert keine Einbahnstraße sein und es wird auf dem Weg dorthin möglicherweise wieder Chancen geben, diesen Top-Favoriten auch mal ein paar Cent günstiger einzusammeln, nur vermutlich nicht jetzt und voraussichtlich wohl nicht (schon gar nicht lange) unter 1 CA$!

Einige Kritiker glauben, dass Afrika und Gold kein gutes Geschäft sind. Manch einer sieht sogar regelmäßig große “Ausbeutung” der westlichen Minenkonzerne und darum möchte ich einmal hier auch betonen, wie wichtig die Investitionen der großen kanadischen Minenkonzerne und Junior-Werte in Afrika sind. Es werden Straßen gebaut, Steuern an die Provinzen abgeführt, damit Schulen und Krankenhäuser betrieben werden können und oft übernimmt sogar ein Minenkonzern selbst die Verantwortung für Tausende Menschen in den Abbauregionen, vom Busfahrdienst, bis zur Trinkwasserversorgung, obwohl das meiner Meinung nach eher eine Aufgabe des Staates sein sollte, der mit Royalties und Steuern beteiligt ist. Auf jeden Fall wird viel mehr Positives getan, als Kritiker hierzulande bemängeln.

Wenn Sie sich nicht sicher sind, machen Sie sich vor Ort ein Bild.

Auch Kinross mit der Chirano-Mine erhöht den Lebensstandard vor Ort 1.000-Mal effektiver als dumm daherredende Sozis, NGOs oder selbst ernannte Marxisten:

„Papier“-Werte sind eine Paradoxie

Die von Corona angestoßene Hyperinflation wirft schon heute ihre ersten Schatten, die Sie bei den Fleischpreisen im Supermarkt oder beim Metzger nachvollziehen können. Mein persönlicher Wocheneinkauf hat sich seit März um 30% verteuert.

Nur meine physischen Silberbestände und Münz-Lieferungen, die ich mir von meinem Edelmetallhändler jetzt monatlich zuschicken lasse, haben meinen Geldwert leicht vermehrt, weil der Silberpreis seit Mitte März, als ich zum massiven Einstieg geraten habe, rund +66% gestiegen ist.

Nein, ich nehme hier keine Gewinne mit, keinen Cent realisiere ich jetzt, nur um mit wertlosem „Putzpapier“ namens Euro oder Dollar abgespeist zu werden. 2021 beginnt ein neues „Paradigma“, das zuletzt nur die Menschen aus Entwicklungsländern wie Venezuela, Simbabwe, Argentinien oder Indien kannten.

Unser Geld entwertet sich radikal.

So einprägsam, dass Sie von den grausamen Folgen noch Ihren Enkeln erzählen werden. Doch es gibt einen Notausgang, den der Herrgott für alle schlauen Seelen weit aufgesperrt hat, man muss ihn nur erkennen.

Es ist: Gold & Silber!

Ihr

Günther Goldherz,

Chefredakteur Goldherz Report

Wenn Sie über alle meine Käufe – Gewinnmitnahmen – Verkäufe ab heute sofort informiert werden wollen, schließen Sie am besten jetzt Ihr Jahres-Abo zum PLUS ab, nach wie vor zu einem sehr günstigen Preis.

Übrigens: Meine vollständige Pinecrest-Analyse konnten meine Abonnenten auch schon vor drei Wochen lesen und seitdem hat die Aktie satte Kursaufschläge erfahren.

Der nächste Goldherz Live-Chat Termin: ![]()

Die letzte große Goldherz Sprechstunde vor der Sommerpause veranstalte ich für Sie am Montag, den 3. August 2020, ab 18:00 Uhr im sharedeals.de Live-Chat!

![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenskonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Calibre Mining, Pinecrest Resources. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenskonflikt.

Darüber hinaus bestehen die folgenden weiteren, konkreten und eindeutigen Interessenskonflikte:

- Calibre Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Pinecrest Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden. Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen. Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden. Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der bull markets media GmbH Am Königsgraben 2 DE-15806 Zossen Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343 E-Mail: [email protected] Webseite: www.goldherzreport.de Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt.)