Goldherz Report Ausgabe 36/2020 – Donnerstag, 15. Oktober 2020

Liebe Leserin, lieber Leser,

Liebe Leserin, lieber Leser,

aktuell scheinen die westlichen Machthaber mehr denn je ihre Strategie zu ändern und für eine Zukunft ohne fossile Energie zu werben. Zurzeit nützt ein tiefer Ölpreis auch, um Inflationssorgen zu beschwichtigen, die jüngst wieder steigen.

Doch ich vertrete seit jeher die Ansicht, dass ein Ende des Ölzeitalters nicht kommt, jedenfalls nicht vor 2040 und vielleicht niemals. Ähnlich wie das Ende der Raucher und Tabakindustrie während der 1960er Jahre schon propagiert wurde, erlaubten Tabakaktien seitdem die höchsten, dividendenstärksten Renditen für Anleger und Ähnliches könnte ich mir bei Rohölaktien ebenfalls vorstellen.

Highlights für den Ölmarkt in dieser Ausgabe

- Trotz des schwersten Nachfrageeinbruchs jemals notiert der Ölpreis nach einer zwischenzeitlichen Überfüllung der Lager bei knapp 40 US$ pro Barrel und damit über dem Tief von Februar 2016 bei 26 US$.

- Die Lager leeren sich zurzeit mit einer atemberaubenden Geschwindigkeit von 5-10 Mio. Barrel täglich, weil die Produzenten, vor allem die OPEC, diszipliniert 8 Mio. täglich weniger fördern.

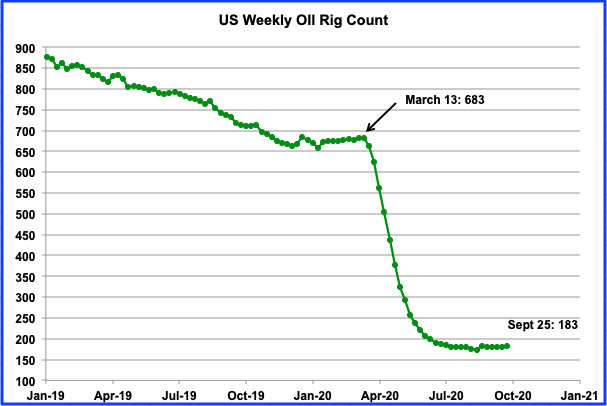

- Der Schiefer-Ölboom in den USA endete mit einem lauten Knall, es sind ¾ weniger Bohrungen aktiv und diese kommen auch so schnell nicht mehr zurück.

- Ölaktien werden wegen der Pandemie und unrealistischen Annahmen zum Ende des Öl-Zeitalters von Anlegern viel tiefer bewertet, als sie es – selbst bei den derzeit tiefen Ölpreisen – sein dürften.

Daraus folgt: Der beste Kaufzeitpunkt für Öl-Aktien ist JETZT.

Trotz vieler Anstrengungen, den Ölverbrauch zu senken, müssen wir konstatieren:

- Aus globaler Sicht ist das Ende des fossilen Ölzeitalters noch lange nicht in Sicht.

- Der gewaltige Aufbau neuer elektrischer Infrastruktur, die erforderlich wäre, damit der Westen seinen Ölverbrauch reduzieren könnte, wird selbst enorme Mengen an Ressourcen und Öl benötigen.

- Die Schwellenländer sorgen heute für 60% des Weltölverbrauchs, aber 85% der weltweiten Bevölkerung leben dort und werden für steigenden Wohlstand weniger Rücksicht nehmen auf Umweltfaktoren.

Die westliche Welt bereitet sich angeblich auf das Ende des fossilen Ölzeitalters vor. Von dieser Utopie höre ich immer wieder und trotzdem wird eine solche Lüge nicht wahr, wenn man sie nur oft genug wiederholt. Die fehlerbehafteten Prognosen verpesten mittlerweile schon Statistiken, die immer wieder von Medien zitiert werden.

Jedes Mittel scheint hier recht zu sein. Es werden Statistiken erlogen und gebogen, wo es nur geht.

Es wird verdrängt, dass die fossile Energie für fast 80% der weltweiten Energie steht, ohne die es mindestens in den nächsten 50 Jahren niemals vorwärts geht.

Kumulativ entfielen 2019 immer noch 84% des weltweiten Primärenergieverbrauchs auf fossile Brennstoffe – unten in Grautönen dargestellt.

Es wird gerne verschwiegen, welchen immensen Aufwand es schon heute bedeutete, nicht mal annähernd 1% der weltweiten Automobilflotte elektrisch zu betreiben. Vom Energieeinsatz und den Rohstoffen, die künftig nötig wären, um diesen Anteil auf 10% oder 20% zu bringen, will ich nicht mal anfangen zu diskutieren. Alle bisherigen Analysen zeigen deutlich, dass die Welt vielleicht noch genügend Lithium, aber mit Sicherheit nicht mal annähernd verfügbares Kupfer oder Nickel hätte, um die Transformationswelle anzuschieben, die einige erwarten.

Ohne Pandemie wäre der Ölpreis schon längst über 100 US-Dollar pro Barrel geschnellt.

Die Preise werden vor Ende 2021 wieder auf 60 US-Dollar pro Barrel steigen

“Wir sind definitiv bullish”, sagte Ed Morse, globaler Leiter Rohstoffresearch bei der Citi, in einem Interview während der S&P Global Platts Asia Pacific Petroleum Conference.

“In unserem Basisfall steigen die Preise, weil die Marktgleichgewichte und riesige Lagerbestände abgebaut werden.”

Bis der weltweite Ölverbrauch wieder das Vorkrisenniveau von 101 Millionen Barrel täglich erreichen könne, werde es bis Ende 2021 dauern, so Morse weiter.

Wissen Sie, wie viele Öl-Aktien ich in meinem Depot zurzeit halte? Bisher noch weniger, als ich in meinem PLUS-Börsendienst mindestens für eine langfristige Depotaufteilung als sinnvoll erachte, mit 40% Edelmetall-Werten (Gold & Silber), 30% Energie-Werten (Öl-, Gas- & Uran-Aktien aber auch Solar) und 20% Industriemetall-Werten (Kupfer-Aktien sowie u.a. Zink) und 10% “Sonstiges” wie Agrar oder Spezialsituationen.

Wie kommt es also, dass ich mich selbst nicht so strikt an meine langfristige Sektorallokation hielt?

Nun, es gab im Goldsektor zunächst eine viel bessere unmittelbare Chance und der Goldpreis bildete im Sommer 2018 einen unglaublich interessanten Kaufzeitpunkt.

Mittlerweile erholen sich die Inflationserwartungen rasant, weil die US-Notenbank immer mehr Geld druckt und wir stehen nun schon wieder auf Inflationserwartungswerten, wie sie vor COVID-19 bestanden.

Der deflatorische Effekt, der durch den 1. Lockdown und dem schwersten Wirtschaftseinbruch seit dem 2. Weltkrieg begonnen hatte, wurde durch die energischen Maßnahmen der Notenbanken mehr als kompensiert.

Das veranlasste die Citigroup zu einer aufmunternden Botschaft an alle Öl-Bullen.

Die Ölnachfrage ist in Wahrheit fast so stabil wie der Wasserbedarf

Eigentlich wären schon 2020 die Weichen für einen signifikant höheren Rohölpreis gestellt gewesen, doch die Pandemie sorgte für einen temporär geringeren Bedarf, der sich im Wesentlichen auf wenige Wochen im März beschränkte.

Viele Anleger befürchteten einen massiven Rückgang beim weltweiten Ölbedarf und tun das teils heute noch. Dabei vergessen Sie, dass die Energienachfrage eine sehr stabile Basisnachfrage besitzt, die heute zu 60% aus den Schwellenländern getragen wird. Man kann schon sagen: Die Weltölnachfrage ist in etwa so stabil wie der tägliche Wasserbedarf zum Überleben.

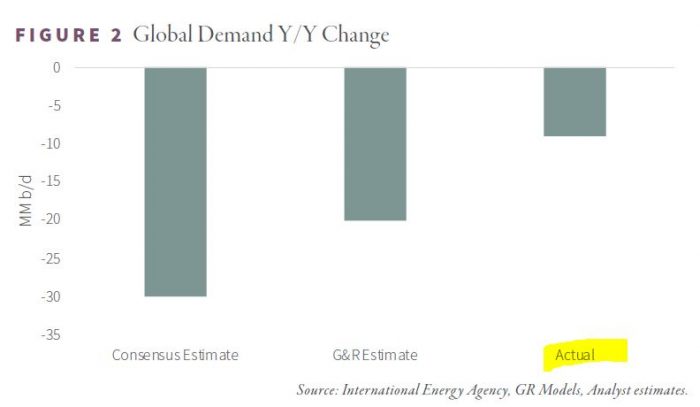

Die erfahrenen Experten von Leigh Goehring und Adam Rozencwajg, die seit über einem Jahrzehnt gemeinsam Rohstoffanlagen verwalten und zurzeit eine Depotgewichtung von 50% in Öl-Werten fahren sowie weiteren 15% in Uran-Aktien, haben den tatsächlichen Nachfragerückgang mit dem Analystenkonsens verglichen und stellen fest, dass alle – selbst sie selbst – die tägliche Rohölnachfrage unterschätzt haben.

Auch hier hat Leigh Goehring einen interessanten Einwurf:

„Es gibt mittlerweile eine extreme Diskrepanz zwischen den zitierten ‚Statistiken‘ und der Realität. Nach den Zahlen der IEA hätten die OECD-Lagerbestände im April um schätzungsweise 645 Millionen Barrel wachsen sollen. Stattdessen wurden sie nur um 145 Millionen Barrel erhöht, was zu einem massiven Prognosefehler mit 500 Millionen ‚fehlenden‘ Fässern führte.“

Wir stehen an der Schwelle einer globalen Energiekrise

Darum zitiere ich noch einmal den Öl-Experten Leigh Goehring:

„Wir stehen an der Schwelle einer globalen Energiekrise. Wie bei den meisten Krisen brauen sich die grundlegenden Ursachen seit mehreren Jahren zusammen, aber es fehlte ihnen ein Katalysator, um sie in die Aufmerksamkeit der Öffentlichkeit oder des durchschnittlichen Investors zu bewegen. Dieser wurzelt in der zugrunde liegenden Erschöpfung der US-Schieferölreserven zusammen mit den chronischen Enttäuschungen bei den Nicht-OPEC-Lieferungen in der übrigen Welt. Der Katalysator ist das Coronavirus.“

In einem weiteren gut informierten Branchendienst habe ich mich noch einmal vergewissert, dass 2021 das Jahr des Rohöls sein könnte.

HFI Research schreibt in seiner jüngsten Analyse:

“Für Energieinvestoren ist die Baisse 2014-2020 unglaublich brutal gewesen. Aber wie das alte Sprichwort sagt: ‘Niedrige Rohstoffpreise heilen niedrige Rohstoffpreise’. Unser tiefes Verständnis der Fundamentaldaten des US-Ölschiefers und anderer Ölmärkte lässt uns glauben, dass wir endlich in einen mehrjährigen Bullenmarkt eintreten.“

Alle vergangenen Ölzyklen haben gezeigt, dass der Wendepunkt von einem Überangebot zur drastischen Unterversorgung mit Engpässen beim Angebot und explosiven Ölpreisen innert weniger Monate eintritt. Den bestmöglichen Einstiegszeitpunkt werden Sie darum immer erst hinterher wissen.

Was Sie aber erkennen können, ist der unglaubliche Pessimismus, dem Anleger bei Ölaktien verfallen sind und dieser Effekt verspricht hohe Renditen, wenn Sie sich antizyklisch verhalten. Wobei Sie hierbei nicht nur ein paar Monate einplanen sollten, sondern eher 2-3 Jahre.

Diese Öl-Aktien sind jetzt ein Kauf

Dabei sind die meisten Öl-Aktien sehr attraktiv bewertet:

Auszug der aktuellen Bewertungstabelle von 5 meiner 25 Öl-Aktien, die ich im Rahmen des PLUS-Sonderreports in der Wochenausgabe 42/2020 meinen Abonnenten vorgestellt habe.

BP hat den größten Konzernumbau seiner Geschichte angeordnet. Die Ölförderung soll in der begonnenen Dekade um 40% fallen und erneuerbare Energien sollen um mehr als Faktor 20 wachsen.

Zurzeit haben Anleger die größte Angst davor, dass ihre lieben Ölwerte die Dividenden weiter senken könnten, wie das auch bei BP oder Shell ein großes Risiko bleibt, sollte sich der Ölpreis nicht erholen. Ein Konzernumbau zum „grünen Musterschüler“ wird nicht ohne massiven Schuldenaufbau oder Dividendenkürzungen funktionieren. Durch staatliche Investitionsanreize und „grüne Anleihe-Emissionen“ – von denen die EU selbst 225 Milliarden Euro „ausgeben“ will, was eine weitere „Gelddruckmaßnahme“ darstellt – erwarte ich persönlich aber keine nachteiligen Dividendenkürzungen, zumal ich mit der Ölpreiserholung 2021-2022 fest rechne.

Es fällt mir trotzdem schwer, diese Aktien mit einem völlig veränderten Geschäftsmodell auf der aktuellen Basis fair zu bewerten, da im Allgemeinen die Verzinsungen für grüne Energien sehr viel kleiner ausfallen. Und wie ein Unternehmen, das mit zyklischem Ölgeschäft nur schwer Geld verdient, mit relativ leicht kopierbaren erneuerbaren Energien punkten möchte, bei denen viel kleinere Kapitalbildungspools reichen, ist schwer einzuschätzen.

Ich kaufe keine einzige Aktie der bekannten EU-Ölmultis

Ich möchte hierbei betonen, dass gerade diese „Unsicherheit“ auch attraktiv für Käufer der Aktien der europäischen Öl-Multis sein dürfte, weil meistens nach unten übertrieben wird.

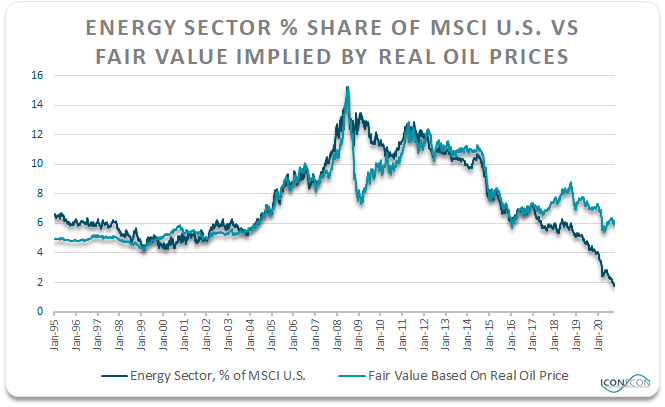

Energiesektor als Anteil am MSCI Index vs. Fairer Wert

Ende März wurde der Energiesektor im S&P 500 mit einem Tiefstwert von 2,8% gewichtet, der niedrigste Stand seit Beginn der Aufzeichnungen vor Jahrzehnten.

Vor nicht mal 12 Jahren hatte die Mehrheit der Anleger Angst davor, dass die Welt ihr Ölfördermaximum erreichen würde und damit das Ende der Zivilisationsentwicklung erreicht wäre. Dabei zahlten Sie 2008 Spitzenkurse. Nun haben die Anleger wieder einmal Sorge, dass die Nachfrage nicht mit dem Angebot mithalten könnte. Zuletzt waren wir in der Asienkrise 1998 an dem Punkt, also wieder rund zehn Jahre vor der Spitze.

Dennoch werde ich persönlich, zurzeit und voraussichtlich auf Sicht der nächsten fünf Jahre, keine Aktien der großen in der EU ansässigen Öl-Multis erwerben (!). Egal wie aussichtsreich das Rebound-Potenzial auch ist. Auf Sicht von 5-10 Jahren sind diese Titel „Wertzerstörer“, solange das Management nicht mit Schimpf und Schande davongejagt wird, mitsamt den EU-Bürokraten, die den Schlamassel anzetteln.

Darum bleiben meine Favoriten ganz andere, den meisten Anlegern völlig unbekannte und kleine Öl-Unternehmen aus den Emerging Markets, aus Russland, China, Südosteuropa, Ostasien…

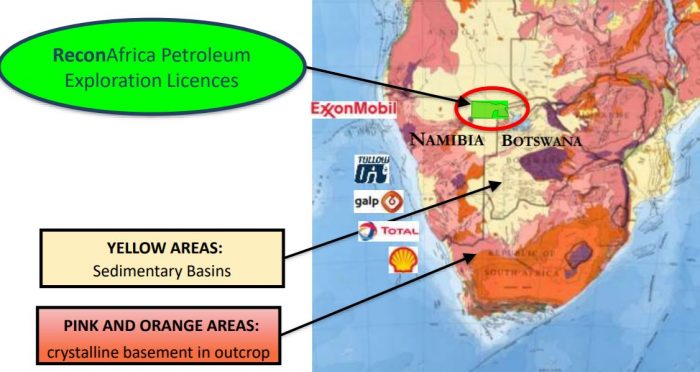

Oder bei ReconAfrica (Toronto: RECO – ISIN: CA75624R1082), die sich letzte Woche sehr erfolgreich bei der African Oil Week präsentierte, zusammen mit dem zuständigen Energieminister Namibias, der die Öffnung des Öldorados für globale Konzerne vorbereitet und zusammen mit RECO arbeitet, dem Spezialisten für die Identifikation von konventionellen und unkonventionellen Öl- und Gasformationen.

ReconAfrica ist der einzige Öl-Junior, der ein ganzes Öl-Becken kontrolliert und vor seinen ersten Bohrungen im Dezember 2020 steht.

Im März stellte ich meinen PLUS-Lesern die Aktie von Cairn Energy vor, die sich seitdem mehr als verdoppelt hat:

Quelle: Finance.yahoo.com

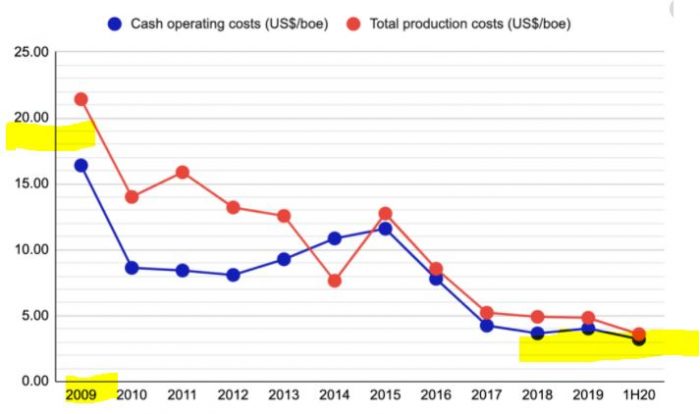

Soeben habe ich eine weitere Öl-Aktie in mein langfristiges Energiedepot aufgenommen, die von einem der besten Managementteams der Welt verwaltet wird und als einer der wenigen im Sektor weiterhin mit enormen Profiten glänzt, weil man die Förderkosten tatsächlich in diesem Jahr unter 3 US$ pro Barrel senken konnte. Dieses Ölunternehmen verdient immer Geld, egal wo der Ölpreis notiert.

Es gibt weltweit kaum einen Öl-Produzenten, der solche Erfolge erzielt.

PLUS Leser kennen die Aktie seit gestern:

Es gibt zahlreiche „Verschwörungstheorien“ zum Ölsektor und warum die Preise seit den 1970er Jahren künstlich hochgehalten wurden, damit die Öl-Mafia sich bereichern konnte.

Doch zwei Faktoren wurden dabei stets ausgeblendet:

- Einmal wird das Geld immer weniger wert, seit Nixon 1971 den Goldstandard beendete, woraufhin der Ölpreis bis 1980 von 2 auf 40 US-Dollar um Faktor 20 stieg, und Präsident Carter in den 1970er Jahren im Fernsehen die Ölknappheit thematisierte.

- Mit einer rückläufigen Produktionskurve, die beim konventionellen Öl stets der Hubbert-Kurve folgt, steigen die Förderkosten immer weiter. Das misst sich nicht nur an „Kapital“ und Geld, sondern vor allem am Energieeinsatz, der pro Bohrloch investiert werden muss. Der „Return on Energy Invested“ (ROEI) ist schon seit Jahren im Rückgang und nähert sich dem Schnittpunkt, bei dem neue unkonventionelle, energieaufwendige Förderquellen (US-Schiefer) weniger Sinn machen.

Die US-Schiefer-Produktion ist unter 60-Dollar-Ölpreisen unwirtschaftlich

Die Ölfondsmanager Goehring & Rozencwajg, deren Grundeinschätzung zur Marktlage ich seit längerem teile, schreiben in ihrem bemerkenswerten 2. Quartalsbericht:

„Alle sind davon überzeugt, dass der Schiefer die globalen Ölmärkte in einem ewigen Überschuss halten wird, aber stattdessen würden wir argumentieren, dass das ‚Zeitalter des Schiefers‘ weitgehend vorbei ist.“

Die US-Bohrtürme befinden sich auch weiterhin auf einem Tiefststand:

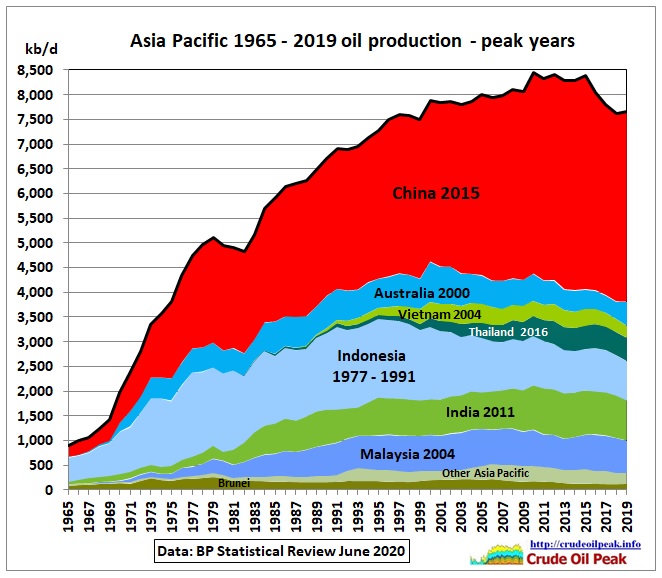

Das Förderhoch in den westlichen ölproduzierenden Ländern ist bekannt, aber auch die Region Asien & Pazifik, deren Nachfrage und Importnachfrage am stärksten wächst, haben schon längst ein Förderhoch erreicht, zuletzt in China 2015.

Ein Augenöffner ist der Dokumentarfilm “Planet der Menschen” von Michael Moore und Jeff Gibbs.

Ziehen Sie aus diesen Informationen den einzig richtigen Rückschluss.

Gerne erfahren Sie mehr über meine Favoriten, mit denen Sie starke Gewinne erzielen können,

Wenn Sie heute ein PLUS-Abo abschließen…

…erhalten Sie sofort die gewinnträchtigsten Aktien-Ideen zum Ölmarkt.

Ihr

Günther Goldherz,

Chefredakteur Goldherz Report

Der nächste Goldherz Live-Chat Termin: ![]()

Die nächste Goldherz Sprechstunde veranstalte ich für Sie am Montag, den 19. Oktober 2020, ab 18:00 Uhr im sharedeals.de Live-Chat!

![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenskonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können:

ReconAfrica. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenskonflikt.

Darüber hinaus bestehen die folgenden weiteren, konkreten und eindeutigen Interessenskonflikte:

- ReconAfrica: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Calibre Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden. Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden. Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der bull markets media GmbH Am Königsgraben 2 DE-15806 Zossen Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Webseite: www.goldherzreport.de

E-Mail: [email protected]

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)