Goldherz Report Ausgabe 50/2018 – Donnerstag, 20. Dezember 2018

Liebe Leserin, lieber Leser,

aktuell befindet sich der Markt in seiner Jahresend-Ausverkaufsphase. Für den täglichen Blick auf den Depotstand ist das nicht sehr schön.

Die US-Notenbank ist daran nicht ganz unschuldig. Sie hat eine Blase kreiert, die sie jetzt nicht mehr aufhalten kann. Zwar wurden die Zinsen gestern ein weiteres Mal und wie erwartet um 0,25% angehoben. Doch ich mache mir persönlich eigentlich keine Sorgen um die Zinsen und halte mich an die Prognose von Peter Schiff:

“Ich denke, was passieren wird, ist, dass die Fed letztendlich die Zinsen wieder auf Null senken wird.”

Was Powell zwischendurch macht, das ist dumm.

“Sie wissen nicht, wie schlecht die Wirtschaft ist, genau wie sie nicht bemerkt haben, wie schlecht sie 2007 war“, sagte Schiff in seinem Interview.

Im Umkehrschluss heißt es: Die realen Zinsen werden spätestens 2020/21 wieder negativ sein, egal ob durch steigende Inflation oder durch sinkende Leitzinsen und das wird den Rohstoff– und Edelmetallsektor aufblühen lassen und den US-Dollar massiv in den Keller schicken.

Als Anleger sollten Sie sich in den nächsten 12 Monaten nur auf dieses Szenario konzentrieren, alles andere lenkt nur vom Wesentlichen ab.

Wer schon länger an der Börse handelt, der weiß ebenso gut, dass sich die Phasen von Euphorie, Hoffnung und Leid immer wiederholen, doch am Ende bleibt außer der Linkspartei und ihren “Enteignungsvorschlägen” ja doch keine vernünftige Alternative zum eisernen Sparen & Investieren in langfristige Goldherz Meisteraktien und ein wenig Spekulation nebenbei, um die Gehirnzellen frisch und den Depotstand bei Laune zu halten.

Deshalb will ich Ihnen zum Jahresausklang eines sagen: Je tiefer die Kurse, desto besser.

Was? Ja, denn nur wer extrem tief kauft, der bekommt an der Börse den Extragewinn zugesprochen, der nur mutigen Anlegern vorbehalten ist.

Tiefer als im Goldsektor, der nächstes Jahr sogar ein Anker für Sicherheit & Wohlstand sein könnte – wie auch die ANZ Bank schreibt:

“Wir sehen die Volatilität der Aktienmärkte im Jahr 2019 als ein Merkmal. Die Fed [wird wahrscheinlich auch] eine Pause für eine weiche Landung im Jahr 2019 einlegen, im Gegensatz zur vorherigen Straffung”, schrieben die Strategen. “Wir gehen davon aus, dass der Zinserhöhungstrend im zweiten Halbjahr 2019 anhalten wird, was die jüngste Stärke des USD stoppen und die Goldpreise stützen könnte.”

Die Experten sehen den Goldpreis 2019 auf 1.300 und bis 1.425 US$ Ende 2020 steigen. Das ist vielleicht weniger als reine Goldanleger erwarten, die vielleicht auf die Kurse um 1.900 US$ von vor sieben Jahren blicken. Für die großen Minenaktien mit 4-5 Mio. Unzen Jahresproduktion wirken sich aber 200 US$ Anstieg sehr positiv mit 1 Mrd. US$ zusätzlichem operativen Gewinn aus. Bei Barrick Gold könnte das die Bewertung locker um 10 Mrd. US$ heben.

Bei der gegenwärtigen Marktkapitalisierung von 15 Mrd. US$ wären das +67% Kurspotenzial bis in etwa 12 Monaten und das in einer Zeit in der die meisten Aktien sonst vielleicht weiter fallen würden. Das könnte dann auch noch weiteres “sicherheitsverliebtes” Kapital anziehen, das aus dem Tech-Sektor oder Cannabis-Sektor in Gold flüchtet und dann haben Sie auf Zweijahressicht vielleicht den Verdoppler im Sack.

Also so negativ, was die Perspektiven bei Goldminenaktien betrifft, bin ich zurzeit gar nicht.

Fed-Chef Powell hat gestern zwar betont, dass er sich von Trump Nichts sagen lässt und die Zinsen, nach Rückspiegel-Datenlage, weiter erhöhen wird. Doch er wird bei einem kalten Wachstumseinbruch, der sich schon im Frühjahr 2019 abzeichnet, sicher umlenken.

Das wird die Euphorie an den Märkten sicher nicht zurückbringen, denn die Gewinne werden ja mit dem Wachstumseinbruch erheblich fallen und die Unternehmen werden ihre Investitionsbudgets senken, was sogar dem Tech-Sektor missfallen wird.

Der Goldminensektor fühlt sich in so einem Umfeld aber durchaus wohl und darum wäre er mein Favorit für 2019.

Was jetzt zählt, sind stählerne Nerven, tiefe Limits und Ausdauer

An der Börse verdienen Sie das meiste Geld, wenn Sie geduldig sind, den Wert Ihrer Aktien kennen und ein tiefes Angebot abgeben wollen, zu dem Sie gar nicht glauben, dass Sie zum Zuge kommen. Aus reiner Angst vor Verlusten akzeptieren die Verkäufer ohne Überzeugung Tiefstpreise, um (endlich?) aus der Aktie herauszukommen. Das können und sollten Sie nutzen.

Für meinen Teil, fühle ich mich, mit meinen ultragünstigen „Deep-Value“-Aktien am wohlsten und habe eine Perspektive.

Ich weiß aus 20 Jahren Erfahrung, dass jetzt nur wenige neue Rohstoffprojekte die Produktion beginnen und sich die Preise darum schneller erholen, was einen unglaublichen positiven Hebel auf die Gewinne und die Kurse ermöglicht.

Sorgen um meine PLUS-Aktien mache ich mir nicht, denn ich weiß, dass es die mit Abstand qualitativ besten Werte auf dem Kurszettel sind und in den nächsten Jahren starke Gewinne und gute News veröffentlichen werden.

Kurzfristige Gewinne versüßen die Weihnachtszeit

2018 war für Anleger nicht leicht. 2019 wird vielleicht noch schwerer. Es ist wie beim Marathon. Vor dem Start sind alle Läufer motiviert und optimistisch zu gewinnen. Ins Ziel kommen aber nur die wenigsten… Ich wünsche Ihnen, dass Sie das Ziel erreichen, aber Sie müssen geduldig sein und dürfen nicht aufgeben.

Manchmal, gerade nach einem so schwierigen Börsenjahr 2018, tun kurzfristige Handelsgewinne durchaus gut, um das Depot wieder ins Lot zu bringen.

Über kurzfristige Gewinnmöglichkeiten brauchen wir uns dieses Jahr nicht beklagen, denn Sie bekommen die Rohstoffaktien zu sehr günstigen Preisen, wie selten zuvor. Darum lüfte ich am Ende der Ausgabe ein kleines Geschenk und lasse Sie in meine Weihnachtswunschliste blicken.

Jetzt habe ich aber genug vergoldet, wollen wir uns lieber einmal mit einem weihnachtlichen Rohstoff beschäftigen, ohne die das heurige Fest völlig undenkbar wäre.

Holen Sie sich eine Tasse heißen Kakao, denn ich möchte Ihnen meine kleine Weihnachtsgeschichte vorlesen.

Die Goldherz Weihnachtsgeschichte

Der Goldpreis notiert schon nicht mehr an seinem Jahrestief und viele Aktien im Technologiesektor stehen grottenschlecht da und fahren seit ihren Allzeithochs im Sommer rasant ins Tal ab.

Darum habe ich heute zunächst einen Schoko-Tipp für Sie, damit Sie langsam auf den goldenen Geschmack kommen.

Am Wochenende war ich einmal auf der Berliner Friedrichstraße unterwegs. Die Straße kennt eigentlich jeder, der schon mal in Berlin war und ich liebe sie, vor allem wegen ihrer reichen Historie, die Sie an jeder Ecke finden können.

Heute möchte ich Ihnen meine Empfehlung aussprechen.

Mein 1. Tipp: Kaufen Sie Rausch Schokolade

Keine Angst, es geht gleich weiter mit Gold…

Allein wegen dem Rausch Schokoladenhaus und der dort ausgestellten Kunstwerke aus reiner Schokolade lohnt sich ein Besuch des Hauses in der Friedrichstraße.

Das Brandenburger Tor aus Schokolade ist immer einen Biss wert…

Dort bekommen Sie heute noch, wie zur Gründung vor 100 Jahren, im Jahre 1918, qualitativ hervorragende Schokolade.

Der Kakaopreis ist auch günstiger geworden, was den Tipp gleich doppelt so schmackhaft macht

Quelle: Nasdaq.com

Als ich vor 15 Jahren meine ersten Kakao-Futures handelte, standen wir bei rund 1.000 US$/Tonne. Aktuell hat es sich der Markt nach Preissprüngen über 3.000 US$/t wieder um 2.300 US$/t eingependelt. Für tendenziell wieder steigende Kakaopreise gibt es viele Gründe. Die Weltbevölkerung wächst und der Heißhunger auf Schokolade auch, vor allem aus Asien.

Verglichen mit anderen “überkanditelten” Marken ist die Rausch Schokolade etwas historisch besonderes und doch noch selbst für “arme” Rohstoffinvestoren gerade noch bezahlbar (2,40 € pro 100 Gramm). Selbst Milka-Schokolade, die manchmal nur den Zweck erfüllen muss, schreiende Balgen ruhig zu stellen, jedoch in ihrer heutigen Mixtur (Zucker ohne Ende) qualitativ nicht annähernd an ein Produkt der Marke Rausch heranreicht, kostet bereits 0,99 €.

Umgerechnet wäre das ein Preis von 24.000 € pro Tonne. Da sehen Sie mal was mit Kakao für Margen möglich sind.

Doch statt mir wie früher im täglichen Auf und Ab der Kakaomärkte zu betätigen, greife ich zurzeit doch lieber zu einem Endprodukt oder einer Schokoladenaktie.

Rausch ist leider ein Privatunternehmen, darum können wir dort nicht investieren.

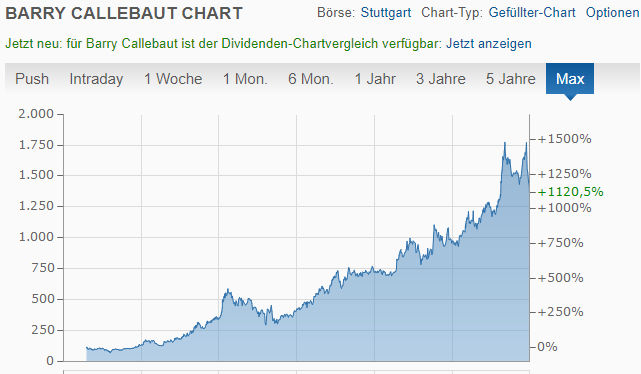

Wem die Lindt & Sprüngli (WKN: 859568) zum Preis von 77.000 CHF (66.000 Euro) pro Aktie (!) zu teuer ist, der darf gerne mal an einer Barry Callebaut (WKN: 914661) naschen, die mit 1.495 Euro etwas leichter bezahlbar ist und vom 20e mit 24 gegenüber Lindt (>30) auch etwas günstiger aussieht.

Beide Aktien haben phantastische Langfristcharts, die sich wohl begründen lassen.

Quelle: Finanzen.ch

Hätte ich das vor 20 Jahren schon erkannt, dann hätte ich sicher 10x mehr verdienen können als mit meinen wohlüberlegten Kakao-Futures. Man kann also Recht haben und trotzdem daneben liegen…

Wenn Sie Ihren Kindern eine Freude machen wollen, dann kaufen Sie ihnen doch statt eines Schoko-Weihnachtsmanns eine Lindt-Aktie.

Preiswert sind beide Aktien selbstverständlich nicht mehr. Darum würde ich hier auch eher in Jahrzehnten denken und nicht auf Sicht von 1-2 Jahren.

Gehen wir mal weiter die Straße hinunter.

Wenn wir der Friedrichstraße weiter folgen und in Richtung des S-Bahnhofs laufen, dann springen mir immer wieder einige Erinnerungen aus Dokumentarfilmen ins Gedächtnis.

Die meisten Gebäude wurden ja im 2. Weltkrieg vernichtet und man wird sich einmal der Vergänglichkeit bewusst.

Da gab da einmal gegenüber dem Bahnhof das Hotel Central, mit dem berühmten Wintergarten, wo Künstler der 1920er historische Auftritte feierten.

1914 hätte es bestimmt nach einer guten Idee ausgesehen, in das Hotel bzw. die Aktie der Hotelgesellschaft zu investieren, die außer diesem Hotel auch die anderen besten Hotels von Berlin, den Kaiserhof und das Bristol führte.

Es war die Aktie der Hotelbetriebs AG. Doch die Wirtschaftskrise, der 2. Weltkrieg und am Ende der Standort im sowjetischen Sektor ließen die Aktie langfristig nur noch zum “historischen Fetzen” verkommen.

Für die goldene 20-Reichsmarkmünze von 1914 bekommen Sie heute dagegen immer noch den Gegenwert von 240 Euro. Damals hätten Sie mit der Münze wohl sogar zwei Nächte im besagten Hotel absteigen können.

Heute reichen 240 Euro ebenfalls für zwei Nächte, allerdings für die 4-Sterne Kategorie oder höchstens für eine Nacht im Adlon oder Ritz. Bei dieser Betrachtung wäre Gold also im historischen Vergleich rund 50% unterbewertet.

Immerhin, Sie bekommen für Ihr Goldstück von 1914 noch immer einen Gegenwert. Mit den Aktien des Hotelbetriebs würden Sie dagegen bei Vorlage an der Rezeption wohl nur mit dem Fußtritt nach draußen befördert.

2019 wieder das Jahr des Goldes?

Das ablaufende Jahr war sicher für keinen Anleger leicht und ich kann Ihnen auch nicht versprechen, dass es im nächsten Jahr viel leichter wird. Im Gegenteil. Die großen Markttrends waren selten so volatil. Aber ich weiß, dass Sie mit Goldminen– und Rohstoffaktien dennoch optimistisch ins neue Jahr blicken dürfen.

Denn im Gegensatz zu den großen Aktien und Indizes, die immer noch extrem teuer sind, egal was die Marktschreier in den Börsenmedien behaupten, haben Gold- und Minenaktien ihren Bärenmarkt von 2012-2018 nun hinter sich gebracht und stehen bewertungsmäßig bei einem Bruchteil ihres wahren Wertes.

Einem Anleger, der nur auf die Kurse schaut, entgeht dieses Detailwissen natürlich, das ich habe. Wenn Sie sich aber vorstellen, dass ausgewählte Minenaktien (PLUS-Depotwerte), überwiegend bei einem erwarteten EV/EBITDA von <1-3 handeln, während der Gesamtmarkt (Russell 3000) noch immer ein astronomisches EV/EBITDA von 13 aufweist.

Das bedeutet einen Bewertungsunterschied von 300-1.300%.

Die einzige Frage lautet also, wie weit kann diese Schere auseinander laufen, bevor sie sich schließt?

Alle Welt erwartet im Falle einer US-Wirtschaftsabschwächung fallende Rohstoffpreise. Aber das ist falsch. Mitte 2002 fiel das laufende US-BIP Wachstum von 5% auf 1%, ähnlich wie es für 2019 bevorstehen könnte. Die Ökonomen gestanden sogar ein, dass 2001 ein Rezessionsjahr war, was bis dahin niemand wusste, aber man an den Kursen schon lange ahnte.

Der Aktienmarkt brauchte insgesamt sechs Jahre, bis er wieder sein Hoch von Anfang 2000 überwand und zwei Jahre später war er schon wieder deutlich darunter.

Doch der Rohölpreis stieg in der ganzen Zeit von unter 20 US$ über 100 US$…

Rohstoffe erlebten in einer Zeit, die für Arbeitsmarkt, Wirtschaft und Konsum in den USA eine sehr schwere Zeit war, ihre Renaissance.

Was wäre wenn sich die Rohstoffpreise von heute bis 2023 oder 2025 um 50-100% erhöhen würden, trotz der schwachen Börsenlage, die sich vielleicht bis Mitte der 2020er Jahre nicht wesentlich verbessert?

Wären Sie darauf wirklich vorbereitet? Oder würden Sie in 2-3 Jahren immer noch auf das nächste Allzeithoch bei einer Tech-Aktie oder einer FANG-Aktie vertrauen?

Bewertungsmäßig wären die EV/EBITDA Werte im Rohstoffsektor dann sogar bei unglaublich tiefen 0,5-1,5. Viele Unternehmen würden dann in 2-3 Jahren ihre gesamte Marktkapitalisierung verdienen…

Utopie oder Wunschdenken?

Mitnichten. Schauen Sie sich eine Gazprom an. Das Unternehmen wird mit dem 2,5x EBITDA bewertet und schüttet stabil 6-7% Dividende aus.

Mein mit Abstand größter PLUS-Aktienfavorit und meine persönlich zweitgrößte Depotposition aus dem Industriemetallumfeld hat dieses Jahr ein EV/EBITDA von 1,7 und für die nächsten Jahre wird von Analysten ein Rückgang unter 1 erwartet. Selbst wenn die Schätzungen nach unten revidiert würden, wäre die Aktie auf dem derzeitigen Niveau praktisch geschenkt.

Mit einem KGV19e von 2,3 könnte sich Ihr heute eingesetztes Kapital vom jetzigen Niveau aus alle zwei Jahre verdoppeln und in 2-3 Jahren wären sogar jährliche Dividenden in Höhe von 10-20% auf das heute investierte Kapital denkbar.

Also ich würde so eine Aktie immer kaufen, egal wie das “Umfeld” sich gerade anfühlt. Denn meine Erfahrung ist nach 20 Jahren Börse immer die gleiche.

Wenn Sie den Einstieg verschieben, bis es wirklich perfekt aussieht, bezahlen Sie im Schnitt 100% mehr für die Aktie.

Das halte ich für keine so gute Taktik.

Wenn sich der Investment-Modetrend wieder dem Rohstoffsektor zuwendet, was langsam aber sicher über die nächsten fünf Jahre eintreten wird, werden Sie mit solchen Aktien von den heutigen Niveaus spielend leicht +500%, +1.000% oder +2.000% verdienen, während die meisten anderen Aktien auf der Stelle treten oder sogar runde -50% verlieren würden.

Das ist keinesfalls übertrieben.

Genau diese Entwicklung hatten wir in der vorletzten Dekade von 2000-2010.

Der NASDAQ-Index ging -50% runter und viele Gold- oder Ölaktien machten in diesem Umfeld locker +200%.

Können Sie mit Goldminenaktien aus 10.000 Euro >1 Mio. Euro machen?

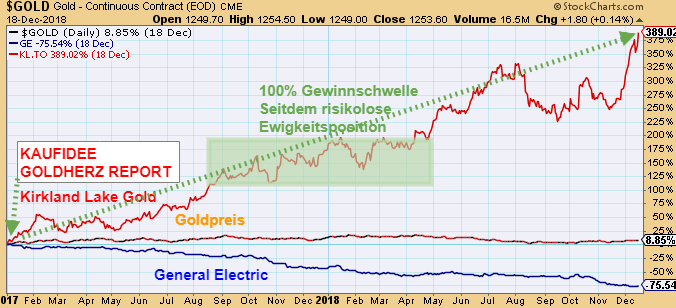

Gold zum Beispiel kommt dem Werterhaltungsgesetz sehr nah, denn Gold hält seinen Wert und mein absoluter Goldherz-Favorit, die Kirkland Lake Gold (Toronto:KL), hat seit meiner Vorstellung in Goldherz Report #47/2016 jetzt sogar die +380% Gewinnmarke in zwei Jahren erreicht.

Das war viel besser als Apple, Amazon, Alphabet und natürlich 100x besser als die Aktie von General Electric, die sich seitdem mit -75% geviertelt hat.

Hätten Sie vor zwei Jahren 10.000 Euro in Kirkland Lake investiert, hätten Sie heute 48.900 Euro. Die gleichen 10.000 Euro in GE-Aktien wären jetzt noch 2.500 Euro wert.

Kirkland Lake – Gold – GE

Quelle: Stockcharts.com

Ein Schnäppchen ist die Aktie leider nicht mehr. Kirkland Lake kommt zurzeit auf einen EV/EBITDA 19e von 10x, verglichen mit 6x bei Barrick Gold oder 2,66x bei meinem am günstigsten bewerteten PLUS-Goldfavoriten, die ich Ihnen aber nur im Abo verrate.

Vor zwei Jahren war es umgedreht, damals lag Barrick noch bei 9x EBITDA und Kirkland beim 4,5x.

Zeit also, sich nach neuen Schnäppchen umzusehen?

Barrick, das habe ich schon öfters geschrieben, ist zurzeit gar kein schlechtes Investment. Denn die Einnahmen sprudeln und die Förderkosten sind die tiefsten im ganzen Sektor.

Mit Barrick Gold konnten Sie von 10.000 US$ über 1 Mio. US$ wachsen

Angenommen Sie säßen in einer Zeitmaschine und gingen bis ins Jahr 1984 zurück. Was würden Sie kaufen, ohne das Wissen von heute? Ein paar Aktien, die einem Anleger damals bestimmt eingefallen wären, waren sicher eine General Electric oder eine IBM oder ein S&P 500 Indexfonds. Wahrscheinlich hätten nur wenige Anleger an Barrick Gold gedacht? Vielleicht überrascht es Anleger heute, dass ausgerechnet Barrick alle geschlagen hat.

Barrick Gold vs. S&P 500

Quelle: Stockcharts.com

Aus 10.000 US$ im Jahre 1985 wären 1 Mio. US$ geworden.

OK, seit 2012 ist die Performance von Barrick stark gesunken. Aber sie ist im langfristigen Vergleich immer noch hervorragend. Das letzte Mal als Barrick einen “Durchhänger” hatte, war das über den Fünfjahreszeitraum von 1996-2001, danach startete die Aktie einen Höhenflug bis +10.000% Gewinn.

Seit dem letzten Hoch 2011 waren bis 2016 ebenfalls fünf Jahre vergangen, bevor sich der erste Boden bildete und jetzt stehen wir ungefähr dort wo Barrick zuletzt 2002 stand.

Es hat also durchaus gewisse Vorteile ein bekanntes, wertbeständiges Produkt wie Gold zu fördern und den Verkaufspreis relativ sicher zu kennen.

Darum verstehe ich die meisten Finanzblogger oder YouTuber nicht, die so sehr an ihren Berkshire Hathaway-Aktien hängen und nicht mal ein klein wenig über den Tellerrand hinausschauen und erkennen, dass auch zyklische Aktien, alle Jahre wieder, ein erstaunlich gutes Investment sein können und langfristig ebenfalls nicht schlecht laufen müssen.

Berkshire ist doch mittlerweile fast nur noch ein ETF auf ein paar Banken und Apple-Aktien, der auch noch über dem Buchwert notiert…

Wenn ich mir überlege, was bei einer Apple, American Express oder Wells Fargo alles schief gehen kann, von asiatischer Konkurrenz bis zum Platzen der nächsten Kreditblase, dann würde also ich persönlich eine Barrick-Aktie durchaus vorziehen.

Wer sich unsicher ist, der könnte wenigstens 10% oder 20% in Rohstoffaktien investieren, nach der sicheren Goldherz Strategie.

DER GROSSE GOLDHERZ WEIHNACHTSWUNSCHZETTEL

DIESE AKTIEN BIETEN IHNEN WEIHNACHTSCHENKE UND GEWINNE INS NEUJAHR

Letzte Woche veröffentlichte ich im PLUS mein Weihnachtdepot für schnelle Tradinggewinne.

Es ist manchmal erstaunlich, welche Gewinne Sie in kürzester Zeit mit ausgesuchten Rohstoffaktien einfahren können, wenn Sie wissen was zu tun ist oder sich einfach an meinen kurzfristigen Handelssignalen orientieren.

Was soll ich sagen: Das Weihnachtsdepot läuft erst seit sieben Tagen. Trotzdem haben 5 Aktien seit Vorstellung oder nach erreichen meines “Abstauberlimits” satte Kursgewinne zwischen +16% bis +27% erzielt und 4 Rohstoffwerte haben die Mindestgewinn-Erwartung von +20% schon erfüllt.

Das sind Gewinnchancen, die jedes Jahr möglich sind, wenn Sie antizyklisch handeln.

Sie kaufen zum Jahresende genau dann, wenn der Verkaufsdruck am stärksten wird und verkaufen dann später, spätestens zwischen Januar und März, überwiegend mit jeweils mindestens +20% Gewinn.

Für den einen sind +20% Gewinn nicht viel. Aber wenn Sie sich anschauen, dass die Börse langfristig pro Jahr +10% steigt und nach dem sehr schwierigen Jahr 2018, dann ist das schon ein sehr verträgliches Zubrot.

Schauen Sie selbst…

Der Weihnachtsmann kommt nur noch selten, aber wenn er einmal kommt, dann bringt er unglaubliche Geschenke mit, von denen Sie massiv profitieren können. Nutzen Sie für den Aufbau Ihres Weihnachtsdepots am besten die freie Liquidität, bspw. aus dem Tradingdepot und bauen Sie ein „Depot im Depot“ zusammen. Je nach Entwicklung Anfang 2019 werde ich die Aktien dann für Sie sortieren, die Gewinne mitnehmen oder die Positionen im Investitions-/Tradingdepot weiterführen.

Steuerverlustrealisierungsperiode für strategische Käufe nutzen

In den letzten Tagen habe ich meine Kurslisten durchstöbert und alle Fundamentaldaten so geordnet, dass ich Ihnen heute präsentieren möchte, welche Aktien zur Zeit am günstigsten sind, weil sie in der alljährlichen Phase zur Realisierung der Steuerverluste für das Jahr 2018, die US-Anleger traditionell nutzen, um Verlierer zu verkaufen, unberechtigt gefallen sind.

Meine Erwartung wäre, dass diese Aktien bis zum Januar-März mindestens einmal stark steigen werden.

Das können Sie nutzen, wenn Sie sehr günstig kaufen. Sichern Sie sich einen Sondergewinn. Sie sollten den Kurs aber laufend zu beobachten oder Sie geben ein Verkaufslimit rund 20-30% über dem Kaufkurs ein, damit Sie das Jahr 2019 gleich profitabel starten. Warten Sie mit dem Kauf nicht zu lange. Kauflimits per ultimo können Sie schnell eingeben.

Vielleicht fällt nächste Woche der Startschuss für die „Bilanzkosmetik“ der Fonds, die dann noch einmal alle verfügbaren Mittel investieren, um die Bücher zum Jahresende zu geschönten Kursen abzuschließen?

Ich habe meine Weihnachtswunschliste so zusammengestellt, dass Sie für spekulative und kurzfristig orientierte Anleger geeignet ist, aber ich glaube, dass es eine hervorragende Idee ist, wenn Sie Ihre 2019 geplanten Investitionen ebenfalls kurzfristig vorziehen, um von den günstigen Kursen zum Jahresausklang zu profitieren.

Ganz oben stehen dabei natürlich meine Favoriten für 2019-2021 – aus Investorensicht – die Sie günstig kaufen sollten. Diese Aktien sind vielleicht nicht die „idealen“ Reboundaktien für die ersten Handelswochen 2019. Aber die Fundamentaldaten sind so überzeugend, dass Sie dort jetzt schon einsteigen sollten und vielleicht werden Sie schon im Frühjahr belohnt und können erste Teilgewinne mitnehmen?

Das Weihnachtswunschdepot startet seit einer Woche durch

Mit Chakana Copper (Toronto: PERU) hat es eine Aktie offiziell schon gar nicht mehr in meine PLUS-Weihnachtswunsch-Reboundliste geschafft, obwohl ich sie fundamental für qualifiziert halte.

Darum stelle ich Ihnen die Aktie heute ausnahmsweise hier im kostenlosen Report vor.

Chakana Copper ist ein kleiner Explorer, der in Peru ein Kupfersystem identifiziert hat. Insgesamt hat man dutzende Bohrziele identifiziert. Doch 2018 haperte es an den Bohrgenehmigungen – wie eigentlich immer in Peru… – und das brachte den CEO vermutlich zur Weißglut.

Doch die bisherigen Daten sind stark, mit vielen 100-200 Meter Abschnitten und 2-3% Kupfer-Äquivalent. In einer Zeit in der 0,5% Kupfer schon stark ist, sind dies Traumgrade.

Leider ist für mich ein “Riesenproblem“ , dass die Aktie mit extrem billigen 5 Cent Aktien und Optionen für das Management gestartet hat und der Kurs von 1 CA$ auf 0.25 CA$ gefallen ist.

Die meisten Aktionäre dürften sich darum schön “verarscht” vorkommen und sich jetzt zum Jahresende von diesem Investment trennen.

Doch die Aktienstruktur ist eine Sache. Das Projekt selbst gibt eigentlich viel mehr her, als die Aktie vermuten lässt.

Wobei die meisten 5 Cent Optionen ohnehin eingelöst oder verfallen sind.

Per November sind jetzt 80 Mio. Aktien draußen, mit je 4 und 5 Mio. Optionen und Warrants.

Die Dynamik beim Kurs (0.25 auf 0.30 CA$) zeigt, dass der Wert relativ stark ausgebombt ist und durchaus einen Boden finden sollte. Für eine “Ansage” in diesem Jahr war mir das zu spekulativ.

Aber wer die Aktie tief (0.25 CA$) bekommt, der dürfte damit aus Tradersicht gute Reboundchancen haben.

Aber wirklich geizig sein bei den Limits. Wer weiß, vielleicht gibt es dort sogar die Chance auf ein Jahrestief vor Jahresende…?

Also am besten erstmal auf die Watchlist setzen und dann rechtzeitig zuschlagen.

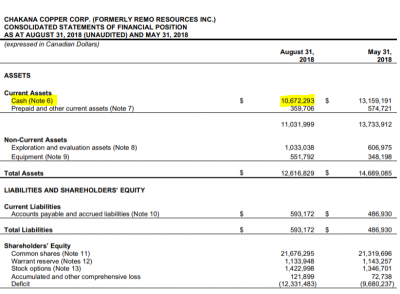

Per 31. August waren noch 10,7 Mio. CA$ Barmittel in der Portokasse. Das reicht dicke für die Bohrprogramme 2019 und sogar bis Ende 2020 würde es, bei sparsamer Mittelverwendung noch reichen.

Daher vermute ich, dass die Aktie irgendwann im Frühjahr oder Sommer 2019 besser dastehen könnte als heute, wenn das Bohrprogramm anläuft und starke News nicht mehr wie dieses Jahr mittels der Warrants/Optionen abverkauft werden.

Erwartete Haltedauer hier aber max. 3-9 Monate, keinesfalls zu lange, denn ein Investment ist diese Aktie natürlich mit diesem Verhalten der Insider nicht.

Investorenpräsentation von Chakana Copper

Es ist noch nicht zu spät, ins Weihnachts- und Neujahrsdepot einzusteigen und schnelle Gewinne von je +20% in den von mir genannten Aktie zu verdienen, wenn Sie sich an die tiefen Kauflimits halten.

Investieren würde ich wo anders:

Mit den richtigen Investments, zum Beispiel aktuell wieder im Ölsektor, können Sie 2019 wieder viel Geld verdienen.

Ja, ich will mir die GRATIS-ÖLAKTIE und noch 10 weitere TOP-Investmentideen zum Jahresende sichern

Bis nächstes Jahr!

Es grüßt Sie Ihr,

Günther Goldherz,

Chefredakteur Goldherz Report

Der nächste Goldherz Live-Chat Termin:

![]()

Zur nächsten Goldherz Sprechstunde begrüße ich Sie am Montag, den 7. Januar 2019, ab 19:00 Uhr im sharedeals.de Live-Chat!

![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenskonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Altech Chemicals, CellCube Energy Storage Systems, The Green Organic Dutchman, PLUS Products, Renaissance Oil, Granada Gold Mine, Golden Arrow Resources, Golden Ridge Resources, K92 Mining, Northern Empire Resources, Para Resources, Rise Resources, TerraX Minerals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenskonflikt.

Darüber hinaus bestehen die folgenden weiteren, konkreten und eindeutigen Interessenskonflikte:

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Golden Ridge Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen

- Granada Gold Mine: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Renaissance Oil: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- American Pacific Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Altech Chemicals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- CellCube Energy Storage Systems: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

E-Mail: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt.)