Goldherz Report Ausgabe 2/2017 – Mittwoch, 11. Januar 2017

Liebe Leserinnen und Leser,

ich glaube, dass wir in den nächsten ein bis zwei Monaten sehr gut handelbare Bewegungen bei meinen Silberaktienfavoriten sehen werden. Seit der letzten Woche stiegen alle meine Silberaktien in der Empfehlungsliste um +10% an. Das war bezogen auf meine Favoriten aber erst der Anfang einer womöglich sehr starken Bewegung, welche sich in den nächsten Wochen weiter entfalten dürfte. Für Anleger besteht noch immer ein guter Zeitpunkt, um sich diesbezüglich für dieses Jahr zu positionieren.

Nutzen Sie für hochaktuelle Einschätzungen und Fragen auch gerne den Chat.

Mehr als 200 goldinteressierte Anleger haben am vergangenen Montag die Möglichkeit zum Goldherz Chatabend im Live-Chat genutzt. Waren Sie auch dabei? Mittlerweile ist der Goldchat die erste und einzige wöchentliche Veranstaltung im Internet, die regelmäßig stattfindet und Tradingideen bespricht. Bezogen auf die Teilnehmerzahl ist es die wahrscheinlich größte Community in Deutschland! Das ist ein großer Erfolg, da ich mit dem Chatabend erst vor zwei Monaten richtig begonnen habe und den Service noch weiter ausbauen möchte.

Vielen Dank!

Updates zu:

- Best of Gold Miners Zertifikat – Nach 70% Anstieg seit dem Dezembertief nun eine Halteposition.

- Silver One Resources – Aktualisierter NI 43-101 Report u.a. für den ehemaligen La Frazada Minenkomplex.

- Golden Arrow Resources – Explorationmaager gibt sich im Interview optimistisch bzgl. des geplanten Joint Ventures mit SSRI.

- Kirkland Lake Gold – Meldet 4Q und 2016 Ergebnisse leicht über den Erwartungen. Kurse reagieren freundlich zurückhaltend.

- Wealth Minerals – Setzt operative Prioritäten für 2017.

- K92 Mining – Fundamental deutlich unterbewertet und mit >25% kurzfristigem Kurspotenzial.

NEWS-TICKER:

Eine kurzfristig hervorragende Anlageidee mit Potenzial ist:

Silver One Resources (Toronto: SVE – WKN: A2AQ9Y) – In dieser Woche startete Silver One Resources mit einer Serie von positiven Nachrichten. Zunächst wurden aktualisierte Technical-Reports für das La Frazada und Peasco Quemado Projekt veröffentlicht. Doch das Management arbeitet zurzeit an einem “größeren Deal”, der in den nächsten Wochen bekannt werden sollte. Die Aktie reagierte in diesem Jahr schon freundlich und dürfte sich zurzeit als nächster Kandidat für schnelle Gewinne qualifizieren. Achten Sie auf die Nachrichtenlage und lesen Sie das Update von dieser Ausgabe.

Neuempfehlung Ausgabe 2/2017:

- Keine

Aktuelle Aufträge und Positionen

Updates zu den Empfehlungen

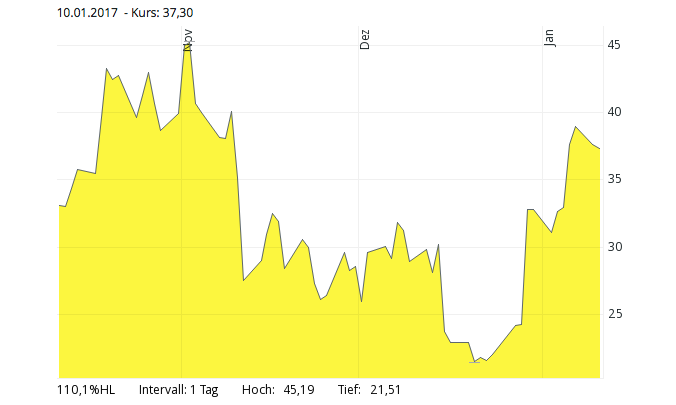

Mini Future Best of Gold Miners (WKN: MF0FUS) – Kurs: 37 € – Performance: +30% Anlageurteil: HALTEN

In den letzten Wochen hatten Sie die Gelegenheit, sich zwischen 21 und 30 € in dem Mini Future Zertifikat zu positionieren. Seit dem Tief vor drei Wochen ist der Kurs schon +76% gestiegen und unsere sehr frühzeitig gekaufte Basisposition befindet sich ebenfalls mit 30% im Gewinn.

Quelle: Comdirect.de

Fazit

Nach dem Kursanstieg ist das Zertifikat aktuell keine Kaufposition mehr, da man sich aus vernünftiger Sichtweise und aufgrund des Hebels nicht überstark engagieren sollte. Da ich in diesem Jahr noch deutlich höhere Goldpreise und Minennotierungen erwarte, macht es absolut Sinn das Zertifikat weiter zu Halten.

Silver One Resources (Toronto: SVE) – Kurs: 1.04 CA$ – Performance: +4% Anlageurteil: KAUFEN

Die +4% Performance bei Silver One sehen noch bescheiden aus. Doch da der Silberminenindex -20% unter den Höchstkursen vom Spätsommer steht, als ich Ihnen in Ausgabe #34/2016 erstmals die Silver One Aktie präsentierte und dazu schrieb, dass Kurse unter 1 CA$ eine hervorragende Gelegenheit für Nachkäufe darstellen dürften. Wer sich dies zu Herzen nahm, liegt seit Dezember und bezogen auf die Nachkaufposition +30% vorne.

Für dieses Jahr erwarte ich eine ganze Reihe von positiven Meldungen, die das Management in den letzten Monaten aufgegleist hat. Im Vordergrund steht natürlich die Weiterentwicklung der von First Mining Finance erworbenen Projekte.

Für das La Frazada Projekt veröffentlichte man zu Anfang dieser Woche einen aktualisierten NI 43-101 konformen Report:

Silver One NI 43-101 Report PDF

Dieser bot einige hochinteressante Details. Wobei ich mich zurzeit nicht auf die Bodenproben und Bohrziele konzentriere, sondern auf die Möglichkeit einer Wiederaufnahme der Silberförderung, die ich angesichts der heutigen Silberpreise und technischen Möglichkeiten für sehr realistisch halte.

Zum Beispiel (Siehe S. 11 des Reports) befand sich auf dem Gebiet der ehemaligen Mine zwischen 1985 bis 1997 eine kleine Verarbeitungsanlage mit einer Kapazität von 280 Tonnen täglich. Diese diente dem Abbau der La Javalina Ader. Entlang dieser silberführenden Ader entnahm man einst eine Probe und erzielte fantastische Silbergehalte von rund 600 g/t über 1 Meter sowie weiteren >5 g/t Gold. Ein profitabler Abbau dieser Ader wäre deshalb relativ leicht möglich, weil die entsprechenden Untertagearbeiten (Tunnel und Schächte) noch vorhanden wären. Die Länge des silberführenden Systems beträgt immerhin drei Kilometer.

Die Größe der ehemaligen bis 1910 in Betrieb befindlichen Mine deutet ebenfalls auf ein stattliches Förderpotenzial hin:

Dass sich auf La Frazada noch immer größere abbaubare Erzzonen befinden und eine Fortführung der Adern in der Tiefe bestehen sollte, dürfte einem versierten Rohstoffanleger schnell auffallen.

Da man weiß wo man mit der Exploration beginnen muss, sind schnelle positive Bohrresultate praktisch garantiert. Zunächst dürfte Silver One in diesem Jahr ein kleines Bohrprogramm absolvieren.

Zeitgleich arbeitet man wohl weiter an einem “großen Deal“. Der Kauf von Santa Cruz Silver Mining wäre eine mögliche Variante. Doch man wurde sich hier offenbar doch nicht handelseinig. Wann der nächste Streich kommt, kann man natürlich nicht vorhersagen. Doch sobald er kommt, wird die Aktie neue Zielbereiche ansteuern.

Fazit

Keith Neumeyer hat mit Sicherheit das Potenzial von Silver One erkannt, schließlich war er als CEO von First Majestic auch dafür zuständig die Projekte wie La Frazada zu erwerben. Man konnte in den letzten Jahren jedoch nicht so viel explorieren, weil der Aufbau der bestehenden Förderung wichtiger war, wie auch bei Silvermex, dem früheren Eigner der Gebiete. Doch wenn man es richtig macht, sollte unser Silberexplorer schrittweise in Richtung einer mehrere hundert Millionen oder halben Millarde US-Dollar betragenden Bewertung laufen. Um aktuell 1 CA$ besitzt die Aktie eine hervorragende Unterstützung und eine gute Basis für Gewinne in den nächsten Monaten. Darum ist sie ein klarer Kauf!

Golden Arrow Resources (Toronto: GRG) – Kurs: 0.82 CA$ – Performance: +82% Anlageurteil: KAUFEN

Die aktuell spannendsten Werte der Empfehlungsliste sind sicher unsere beiden Silberexplorer Golden Arrow Resources und Silver One Resources.

Beide Firmen befinden sich auf der Überholspur und liefern sich ein Kopf an Kopf rennen bezüglich ihrem erwarteten Entwicklungssprung zum Produzenten. Wobei der Markt beide Aktien bisher als reine Explorer-Stories bewertet.

Entsprechend hoch ist das Aufwärtspotenzial bei diesen beiden Titeln, die sich von rund 0,80 respektive 1 CA$ in Richtung 1.60 bis 2 CA$ schnell verdoppeln könnten, sobald die nächsten Schritte festgezurrt werden.

Golden Arrow Resources scheint jetzt sehr nah vor dem Abschluss seiner 1. Phase vom Explorer zum Produzenten zu stehen. Der Manager für Exploration, Brien McEwen, gab vor einer Woche in einem aktuellen Interview einige Hinweise bezüglich des Fahrplans von Silver Standard Resources (SSRI). Er zeigte sich weiterhin davon überzeugt, dass Silver Standard bis Ende März eine positive Einlösung seiner Übernahmeoption anstrebt. Dass SSRI am 20. Dezember pünktlich eine weitere Tranche der vor einem Jahr vereinbarten Investitionssumme in das Explorations-Joint-Venture überwies, wertete er dahingehend ebenfalls als ein Anzeichen dafür, dass es SSRI ernst meint.

Der Aktienkurs reagierte in den letzten fünf Handelstagen mit einem Anstieg von +10% auf die jüngst erhöhte Wahrscheinlichkeit einer Optionseinlösung. Im Falle einer solchen Nachricht würden sofort ein zweistelliger Millionenbetrag fällig, der GRG als Joint Venture Partner und Mitbetreiber der künftigen Silbermine überwiesen werden sollte.

Diese Maßnahme würde das Bewertungsniveau sicher deutlich heben und die weitere Exploration spielend leicht finanzieren. Wobei Brien McEwen im Interview auch auf weitere Explorationsprojekte verwies, die zur Familie Grosso gehören, welche die Gründer und Hauptaktionäre von GRG sind. Für den Zugang zu den nächsten viel versprechenden Projekten ist damit gesorgt.

Außerdem dürfte SSRI mit dem Joint Venture auch die politischen Risiken für Argentinien ausschalten sowie zukünftige Zukäufe weiterer Erzzonen im Umkreis von 100 Kilometern um die Pirquitas Mine beabsichtigen, die vom einflussreichen Familienclan leichter umzusetzen sind als vom nordamerikanischen Management von SSRI selbst.

Fazit

Die Zukunftsaussichten für das SSRI-GRG-JV beurteile ich absolut positiv und bin der Ansicht, dass es wenige solcher Chancen im Edelmetallsektor gibt. Die ursprünglichen Aktionäre haben auch lange gewartet und dürften nun nach >10 Jahren froh sein endlich ihre Lorbeeren ernten zu dürfen. Wenn Sie, wie ich empfohlen habe, erst seit Mitte 2016 mit von der Partie sind gehören Sie zu den glücklichen Investoren und können nun in wesentlich kürzerer Zeit die Früchte des Erfolgs ernten. Die Aktien sind trotz des jüngsten Anstiegs ein vorsichtiger Kauf. Das heißt Sie sollten nun lieber an schwachen Tagen kaufen, statt an starken.

Kirkland Lake Gold (Toronto: KL) – Kurs: 7.62 CA$ – Performance: -2% Anlageurteil: KAUFEN

Der neue Aufsteiger in der Liga der Goldminen, welcher sich von einem “Junior” Produzenten, zu einem “Mid-Tier” Goldproduzenten verbessern konnte, veröffentlichte am Montag seine Produktionszahlen für das 4. Quartal 2017.

Demnach erreichte die Jahresproduktion 2016 insgesamt 542.751 Unzen Gold. In Kanada wurden 195.800 und in Australien (ehem. Newmarket Gold) 239.721 Unzen gefördert. Beide Regionen lagen damit etwa 2% über den Prognosen. In Erlösen ausgedrückt sind dies rund 10 Mio. US$ mehr als erwartet. Besonders die Macassa Mine mit >100.000 Unzen Quartalsproduktion und einem Goldgehalt von 16.3 g/t (16% über dem Durchschnitt der ersten drei Quartale) überzeugte mit einer starken operativen Entwicklung.

Diese Mehrproduktion ist insofern nötig, dass dieses Jahr immerhin zwei kleinere Projekte weiter exploriert werden müssen, bevor sie ihre Produktion idealerweise im nächsten Jahr wieder aufnehmen können. Ohne die Holt Mine in Kanada und die Stawell Mine in Australien werden etwa 90.000 Unzen der Jahresproduktion 2017 fehlen. Darum ist das Ziel von >500.000 Unzen Goldproduktion in 2017 sehr positiv und lässt für die nächsten zwei Jahre mindestens eine Produktionssteigerung um 20-30% erwarten.

Hinzu kommt, dass Kirkland Lake sehr geringe operative Kosten (600 US$/Unze) aufweist und daher eine hohe finanzielle Flexibilität besitzt. Dies drückt sich auch in dem Barmittelbestand von 315 Mio. CA$ per 31.12. aus. In diesem Jahr wird man den erwirtschafteten freien Kapitalzufluss überwiegend in die Exploration investieren. Gleichwohl dürfte die Liquidität weiter wachsen.

Ausser dem positiven Zahlenwerk hatte CEO Tony Makuch vor einer Woche seine Auswahl von Spitzenmanagern ernannt, die ihm bei der Umsetzung einer strikten Kostenkontrolle, unter Einbezug künftiger Produktionsverbesserungen, zur Hand gehen werden. Konkrete Maßnahmen und Schätzungen wurden zwar noch nicht veröffentlicht. Doch anhand der letzten Unternehmenspräsentationen zu urteilen, gehe ich davon aus, dass Kirkland Lake das ehrgeizige Ziel verfolgt seine Förderkosten (AISC) unter 1.000 US$ je Unze zu senken und den freien Cash-Flow weiter zu erhöhen.

Sollte dies gelingen bzw. erstmals in konkrete Ziele formuliert werden, dürfte der Aktienkurs – unabhängig von der Goldpreisentwicklung – einen zusätzlichen Aufwärtsschub erfahren.

Fazit

Noch bevor weitere Nachrichten bezüglich eines möglichen Kostensenkungsprogramms vorliegen, wird sich Kirkland Lake Gold mit dem positiven Trend der Goldminen weiterhin positiv entwickeln. So lange einige Kernaktionäre von Newmarket Gold nach der Übernahme ihre Gewinne mitnehmen und ihre Aktien verkaufen, bleibt der Kurs von Kirkland Lake gedeckelt. Doch dies ist nur eine kurzfristige Betrachtung und kein Grund zur Sorge. Schließlich war die Übernahme und durch die Goldkorrektur ausgelöste Schwäche für die Aktie der Grund, dass Sie unter 8 CA$ kaufen konnten. Fundamental bin ich vollkommen von der Qualität der Aktie überzeugt. Kirkland Lake ist für mich die nächste Lake Shore Gold und ist durch die höhere Eigenproduktion und Finanzmittel auch ein Kandidat für eine epochale Wachstumsphase. Von allen zurzeit verfügbaren größeren Produzenten gefällt mir Kirkland am besten.

Wealth Minerals (Toronto: WML) – Kurs: 1.15 CA$ – Performance: +229% Anlageurteil: HALTEN

Einer der ganz wenigen Lithiumexplorer mit Fokus: Chile, hat sich in den letzten Wochen auch näher zu den erworbenen Projekten mit einer Gesamtfläche von 55.000 Hektar geäußert und die Prioritäten für die Entwicklung in 2017 festgelegt. Nach dem Abschluss der Akquisitionsphase, wird man nun in die Entwicklungsphase übergehen. In diesem Jahr will man erste Explorationserfolge feiern und hat dafür zwei Projekte selektiert.

Kennern der Materie ist es bekannt, dass man bei Wealth zunächst den Fokus auf das aussichtsreichste Projekt richten wird, welches sich am Atacama See befindet. Dort wird man zunächst eine Bohrung über 2.000 Metern Länge durchführen und erwartet dabei auf hochkonzentriertes Lithium zu stoßen, welches sich unterhalb der Salzschichten abgesetzt hat.

Als zweites Projekt wird die bestehende Resource von Laguna Verde auf den neuesten technischen Stand gebracht und die aus 2010 stammende Analyse aktualisiert.

Das Trinity Projekt besteht aus drei nah beieinander liegenden Salzseen, welche günstig im Paket erworben wurden. Dort wird man zunächst einige Oberflächenproben ziehen und die Salzlake auf ihren Lithiumgehalt hin untersuchen.

Fazit

Die Aktie von Wealth Minerals hat sich wieder an die obere Bandbreite herangeschlichen. Ähnlich positive Entwicklungen sind auch bei allen anderen qualitativ hochwertigen Lithium-Explorern sichtbar. Der Lithiummarkt wartet nun auf Impulse, die ihn in neue Höhen bringen könnten. Für Wealth Minerals beginnt nun eine kurze Phase der Exploration und Aktionäre dürften auf die ersten Ergebnisse von Atacama gespannt sein. Vorher wird sich der Kurs voraussichtlich in einer engen Bandbreite bewegen. Doch sollte bei Atacama das erwartete Lithiumpotenzial erreicht werden, so könnte es sogar dieses Jahr noch zu einem Kurssprung in Richtung 2-3 CA$ kommen. Die nächsten Schritte sind in relativ kurzer Zeit realisierbar und ich rechne mit weniger als 12 Monaten Entwicklungszeit bis wir mehr über das Hauptprojekt wissen werden. Die Aktie bleibt, nach den erfolgten Gewinnmitnahmen, eine Halteposition!

K92 Mining (Toronto: KNT) – Kurs: 0.95 CA$ – Performance: -26% Anlageurteil: KAUFEN

Die in letzter Zeit ausgeübten Warrants verhalfen K92 Mining zu einem deutlichen Anstieg seiner Barmittel. Doch für die Ausübung mussten einige Aktien umplatziert und verkauft werden. Darum konnte sich der Kurs bisher noch nicht an den anderen Goldminen orientieren.

Doch sobald der Aktienüberhang beseitigt ist, wird man sich der fundamentalen Unterbewertung zuwenden. Die Marktkapitalisierung von 88 Mio. US$ ist für >1 Mio. Goldunzen Reserven nicht teuer (88 US$ pro Unze). Zumal die profitable Förderung (Cash-Flow positiv 2017 und hohe Gewinne ab März 2018) von bis zu 60.000 Unzen relativ sicher sein sollte und im nächsten Jahr eine weitere Produktionssteigerung auf >110.000 Unzen erwartet werden darf.

Sobald sich die Aktienverkäufe reduzieren wird die Aktie höchstwahrscheinlich auf 1.30-1.50 CA$ steigen und dann, im Zuge der positiven Nachrichten bezüglich des Produktionsstarts und der geplanten Erweiterung 2018 in Richtung 3 CA$ tendieren.

Ein erfolgreicher Verlauf der Exploration ist in dieser Rechnung noch offen. Doch der CEO von K92 und auch Ross Beaty als einer der bekanntesten Insider und Finanziers begründen ihren Einstieg bei K92 Mining mit diesem Explorationspotenzial, das voraussichtlich zwischen 3 und 6 Mio. Goldunzen anzusiedeln ist und eine langfristige Aktienbewertung zwischen 4 und 6 CA$ (je nach Verwässerungsgrad und Goldpreiserwartung) möglich erscheinen lässt.

Aus unternehmensinternen Kreisen ist weiterhin von einem positiven Anlauf der Goldproduktion die Rede. Negative Überraschungen sollte es in den nächsten Quartalen keine geben. Eher dürfte eine positive Nachricht in Bezug auf die Grade möglich sein.

Fazit

Eine Aktie wie K92 Mining unter 1 CA$, mit einem unmittelbaren Kurspotenzial von 1.50-2.00 CA$, einem mittelfristigen Potenzial von >3 CA$ sowie absolut realistischen und langfristigen Chancen von bis zu 4-6 CA$ sollte man nicht einfach leichtfertig vergessen, nur weil die kurzfristige Finanzierung mit vorzeitig aktivierten Warrants zu 0.75 CA$ einige Verkäufer auf den Plan ruft. Das Management von K92 hat den aktuellen Zustand durch eine vorzeitige Fristverkürzung dieser Warrants selbst herbeigeführt, weil man das Geld gut gebrauchen kann und die Aktienzahl an das in der ausführlichen Erstempfehlung genannte Niveau von 134 Mio. Aktien heranführen möchte.

Ende Teil I

Anlagestrategie

Goldherz Leserumfrage

Die offiziellen Statistiken und Umfragen unter den Profis signalisieren weiterhin eine enorme Zurückhaltung gegenüber Gold. Selten war der Pessimismus gegenüber Gold- und Goldaktien stärker ausgeprägt wie zurzeit und dies obwohl die meisten Goldminenwerte 50% über den Kursen von Januar 2015 stehen. Eigentlich hätte das Sentiment mit den Kursen zusammen steigen sollen, doch es tut sich seit dem 1. Halbjahr 2016 nichts mehr und je nach Umfrage sind bis zu 90% der Investoren sicher, dass man Gold als Absicherung nicht benötigen würde. Dabei steht spätestens seit der Banken- und Finanzkrise 2007/08 fest, dass Gold ein unverzichtbarer Bestandteil in jedem Depot sein sollte. Obwohl Billionen von US-Dollar unverzinst auf Konten deponiert wurden und darauf warten durch Inflation oder Guthabenschnitte rasiert zu werden, scheuen sich Anleger Gold zu kaufen. Die Zurückhaltung basiert auf völlig unbegründeten Ängsten. Fällt der DAX einmal 20% ist dies nach allgemeiner Überzeugung eine hervorragende Kaufgelegenheit, fällt Gold nur 10%, so ist das gleich der Weltuntergang.

Einige weitsichtige Investoren lesen folgerichtig den Goldherz Report und besitzen eine konträre Meinung, die sich 2016 voll ausbezahlt hat.

Trotzdem führe ich hin und wieder eine Umfrage durch, um das Stimmungsbild etwas einzufangen, das die naturgemäß optimistischen Goldherz Leser haben.

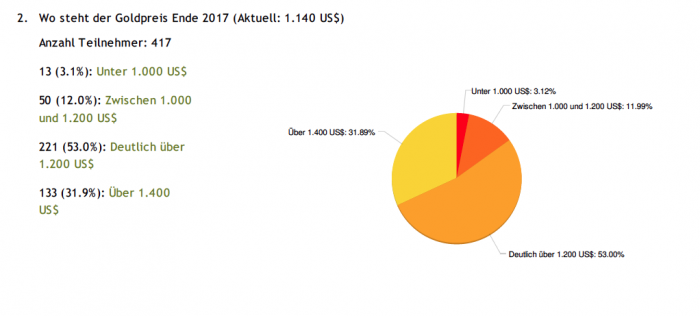

Letzte Woche habe ich daher die Auswertung des Goldherz Sentiment Indikators der letzten Umfrageergebnisse zum Jahresbeginn 2017 vorgenommen. Im Vergleich zur letzten Umfrage in Ausgabe #26/2016 bei der nur 1% der Leser einen Goldpreis unter 1.200 US$ erwarteten, haben sich die Leser nun wieder etwas beruhigt. Mittlerweile gehen 15% der Umfrageteilnehmer von Goldpreisen unter 1.200 US$ aus.

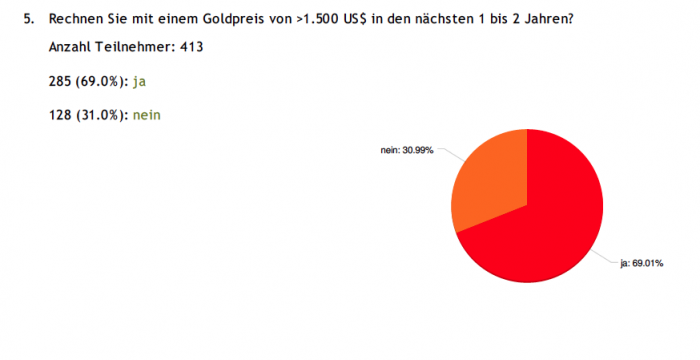

Auch der langfristige Überschwang konnte sich etwas normalisieren, Aktuell gehen 69% der Leser von einem Goldpreisanstieg über die 1.500 US$ Marke aus. Diese Erwartung könnte sich, wie ich schon letztes mal schrieb, als zu optimistisch erweisen und der Goldpreis dürfte erst einmal bei 1.500 US$ gedeckelt sein. Dies macht eine sorgfältige Titelauswahl zur Pflicht.

Beim Investitionsgrad liegt der Durchschnitt aller Goldherz Report Leser bei relativ geringen 50%. Wobei wie bei der letzten Umfrage auch eine deutliche Diskrepanz festzustellen ist. Es gibt die eine Hälfte der Investoren, die mit 70-100% hoch und die andere Hälfte, welche geringfügig mit 5-20% investiert ist.

Bezogen auf den Aktienmarkt sind 65% der Umfrageteilnehmer positiv bis neutral gestimmt. Die Aussichten für die Bondmärkte werden von 73% der Leser negativ beurteilt. Kurzfristig könnte dies darauf hindeuten, dass wir, die gröbsten Bewegungen bei den US-Anleihen schon hinter uns haben und die US-Notenbank vielleicht gar nicht mehr wie angekündigt noch drei mal ihre Zinsen erhöhen wird. In den letzten beiden Jahren wurden uns jeweils vier Zinsanhebungen versprochen. Gekommen ist jeweils nur eine.

TIPS Gold Korrelation ein neuer Indikator für die Goldanleger?

Gerade haben sich die Goldanleger damit abgefunden, dass im Zuge des steigenden US-Dollars keine Luftsprünge beim Gold erwartet werden dürfen und schon steigt der Goldpreis.

Die Rückkehr der Inflation ist eines der am meisten diskutierten Investmentthemen für 2017. Darum rückte in der kurzfristigen Goldpreisprognse ein neuer Indikator ins Rampenlicht, die Korrelation vom Gold und den inflationsgeschützten Anleihen (TIPS), die Sie auch anhand des iShares Barclays TIPS Bond Fund ETF (NYSE: TIP) verfolgen können. Steigen die TIPS so drückt dies eine höhere Inflationserwartung aus und folglich steigt mit diesen der Goldpreis, lautet die logische Schlussfolgerung.

Die TIPS sind in den letzten Wochen wieder deutlich gestiegen, nachdem sie von September bis Dezember gefallen waren und der Goldpreis müsste ungefähr auf 1.300 US$ steigen, um verglichen mit der Inflation wieder auf gleicher Höhe zu sein.

Nun ist das so eine Sache mit diesen Korrelationen. Kaum haben die Anleger den vermeintlich besten Indikator gefunden, egal ob Zinsen, Dollar oder Inflationserwartungen, funktioniert er nach einiger Zeit schon wieder nicht mehr so gut und die Anlegerherde muss sich nach einem neuen Indikator umsehen.

Außerdem ist der Goldpreis selbst eine wichtige Leitfunktion und viele Indikatoren, die den steigenden oder fallenden Goldpreis logisch erklären sollen, funktionieren plötzlich nicht mehr. Es könnte auch ganz einfach die Betrachtung einer Münze von zwei Seiten sein und es fällt nicht immer leicht zu argumentieren, ob die Goldanleger auf die TIPS schauen oder umgekehrt. Wahrscheinlich beides!

Trotzdem wollte ich Ihnen den neuesten und praktisch “unfehlbaren” Indikator aus der Chartküche unserer großen Finanzwelt nicht vorenthalten. Auf Wochenebene sehen wir sehr gut wie deckungsgleich die Entwicklung bei beiden Werten verläuft.

TIPS-Goldpreis Verlauf

Quelle: Stockcharts.com

Der Goldpreis besitzt also begründetes und leichtes Aufwärtspotenzial. Die Goldminenaktien besitzen verglichen damit sogar noch deutlich höheres Potenzial.

In den letzten vier Monaten wurde die Geduld der Goldbullen auf eine extreme Probe gestellt. Während der Senior-Goldminenindex HUI im ersten Halbjahr 2016 eine atemberaubende Entwicklung zeigte, korrigierte er im 2. Halbjahr nicht minder stark und hielt so nicht nur die Bullen im Schach sondern führte dazu, dass viele Investoren plötzlich wieder das Bärenfell hervorkramten.

Dabei sind mehrmonatige Hausse- gefolgt von Baissephasen, die wunderbarste Eigenschaft des Minensektors. Sie sollten sich wegen der Kursschwäche der letzten Monate auch keine großen Sorgen machen. Der neue Bullenmarkt 2016-202x ist nach wie vor vollkommen intakt.

Verglichen mit den Aufwärtsphasen 2000-2008 und 2008-2011 (wobei man die Phase von 2000-2011 auch zu einem großen Aufwärtszyklus zusammen fassen kann), befindet sich der junge Goldbullenmarkt noch immer in seiner Anfangsphase.

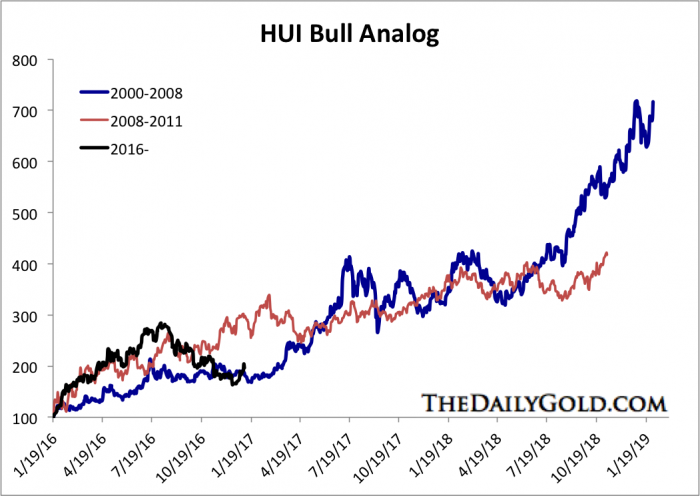

HUI-Goldminenindex im Vergleich zu den beiden letzten Bullenmärkten

Quelle: TheDailyGold.com

Nun hat jeder Bullenmarkt seine Eigenheiten und verläuft nicht 1:1 zu früheren Entwicklungen. Darum möchte ich mit dem Chart auch nicht die exakte zukünftige Entwicklung vorzeichnen. Doch gemeinsam haben Bullenmärkte, dass sie am Ende ein neues Allzeithoch erreichen, die mindestens 20% über das alte Hoch hinauslaufen.

Das Hoch beim HUI-Index 2006 lag bei 515 und 2011 bei 628 Punkten. Das nächste signifikante Hoch müsste demzufolge zwischen 700-800 Punkten stehen. Aktuell notiert der HUI knapp unter 200 Zählern. Nehmen wir an, dass die Senior-Goldproduzenten in den nächsten Jahren nur hochprofitable Projekte betreiben und ihre Investitionen, zumindest in der Anfangsphase, mit mehr Behutsamkeit tätigen wie in den letzten Boomzyklen, so wäre für ein solches Hoch ein Goldpreis von etwa 1.800 US$ nötig. Bei gleichzeitiger Inflation der Kosten (Ölpreis, Stahlpreis, Löhne) könnte der für diese Indexstände benötigte Goldpreis auch >2.000 bis 2.500 US$ betragen.

Bei einer durchschnittlichen jährlichen Rendite von 20% könnte der HUI in sieben Jahren die Marke von 700 Punkten erreichen.

Wir reden hier also von einer Spekulation bis ins Jahr 2023!

Darum war der Anstieg von +150% im ersten Halbjahr 2016 übertrieben und wir können in diesem Jahr absolut zufrieden sein, wenn wir die Marke von 250-280 Punkten erneut erreichen könnten. Dies wären von heute an gerechnet +25% bis +40% Gewinnpotenzial. Nach 25% Anstieg brauchen Sie also nichts zu tun. Wenn der HUI aber wieder 30-40% über seinen Jahresanfangsniveaus liegt, sollten Sie wie im letzten Jahr die Gewinnmitnahmen nicht vergessen.

Bis dahin haben wir aber noch einige Monate Zeit und Sie dürfen sich in den kommenden Ausgaben auch wieder auf die eine oder andere Neuempfehlung vorbereiten.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Der aktuelle Chat-Termin:![]()

Nächster Goldherz-Live-Chat am Montag 16. Januar von 19:00 bis 20:00 Uhr im Live-Chat von Sharedeals.de![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Canarc Resource, Golden Arrow Resources, I-Minerals, K92 Mining, Margaret Lake Diamonds, Para Resources, Perseus Mining, TerraX Minerals, Treasury Metals, Wealth Minerals, Silver One Resources. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- I-Minerals: Mit dem Herausgeber geschäftlich verbundene Parteien halten Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Wealth Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- K92 Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Margaret Lake Diamonds: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)