Goldherz Report Ausgabe 1/2017 – Mittwoch, 4. Januar 2017

Liebe Leserinnen und Leser,

bitte seien Sie nicht überrascht. Die heutige Ausgabennummer setze ich mit der #1 an. Denn es macht einfach nicht viel Sinn die Nummern laufend fortzuführen, bis wir wie bei der Lindenstraße die Episode 1.611 (dieses Wochenende) erreicht haben. Da ich einige Jahre im Ausland weilte, kann mir bitte jemand kurz und knapp erzählen was zwischen Episode 1.200 und 1.600 alles passierte?

Wieder zur Goldstraße:

Gold und Silber haben das Jahr 2016 erstmal seit einigen Jahren wieder im Plus geschlossen. Goldminenaktien erlebten im 1. Halbjahr 2016 den größten und schnellsten Anstieg und damit die stärkste Haussephase in ihrer Geschichte. Auf solche starken Entwicklungen folgt immer eine Korrektur zwischen 30-40%. Der HUI Index lag Mitte Dezember bei 163 Punkten exakt 43% unter dem Sommerhoch und erfüllt mit Bravour alle Vorgaben für ein signifikantes Tief. Anleger sollten sich nun zurücklehnen und investiert bleiben. In den nächsten Wochen und Monaten rechne ich mit einer positiven Entwicklung, die aber weniger dynamisch und deutlich flacher sein wird wie im 1. Halbjahr 2016. Übrigens war der Goldherz Report der einzige kostenlose Börsenbrief Deutschlands, der Ihnen schon am 9. März im Report #10/2016 das exakte HUI-Goldminenindex Hoch bei 250-300 Punkten ansagte, als der HUI noch bei 171 Punkten stand und auch gleichzeitig darauf hinwies, dass daraus eine gefährliche Mischung von überhöhter Euphorie entstehen, die eine längere Korrekturphase nach sich ziehen würde.

Zitat vom 9. März 2016 “…könnte sich daraus bis zum Sommer oder Herbst hin, eine gefährliche Mischung aus übereiliger und unberechtigter Euphorie entwickeln. Die Folgen davon kann ich momentan nur erahnen. Würde die Entwicklung so eintreten, würde ich Ihnen mit Sicherheit zu Gewinnmitnahmen raten. Ein wahrscheinlicher Zielbereich für den HUI liegt dann zwischen 200-250 Punkten. Dazwischen sehe ich erst einmal keinen weiteren, strategischen Handlungsbedarf.”

Das Augusthoch im HUI lag bei exakt 284 Punkten und damit genau in der Mitte des von mir avisierten Zielbereichs, wobei ich zugeben muss, dass ich wegen der extrem hohen Gewinne schon früher mit Gewinnmitnahmen begann.

Jetzt ist es jedoch wieder an der Zeit die Dinge positiver zu beleuchten.

Seit der letzten ungekürzten Ausgabe des alten Jahres, dem Goldherz Report #49 beurteile ich die kurzfristigen Perspektiven für Gold und Silber eindeutig positiv und hatte Sie auf den Umstand hingewiesen, dass wir nun kurzfristig extrem stark überverkauft wären. Gleichwohl dürften sich nur wenige Anleger getraut haben bei diesen Ausverkaufspreisen zu kaufen. Dabei war es gar nicht so schwer.

Als bestes Handelsinstrument für kurzfristige Trades hatte ich Ihnen zudem das Mini Future Long Zertifikat Best of Gold Miners (WKN: MF0FUS) nahe gelegt. Zwischen dem 15. bis 22. Dezember konnten Sie dort für teilweise unter 22 € kaufen. Aktuell notiert das Zertifikat wieder bei 31 € und erzielte einen Zusatzgewinn von +40%! Solche Trades lassen sich relativ leicht mit etwas Risikomanagment und einer vernünftigen Stopkursstrategie durchführen und können innerhalb weniger Tage einen schönen Zusatzertrag generieren.

Updates zu:

- Silberaktien: BNP Silberminen Zertifikat, Golden Arrow Resources, Silver One Resources, Vontobel Silber Zertifikat…

NEWS-TICKER:

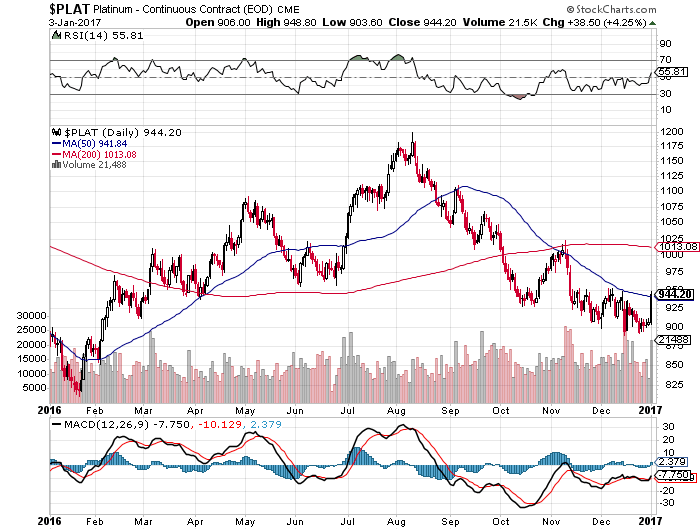

Platin und Palladium Rally im neuen Jahr: Die heimlichen Stars der Edelmetalle waren seit Jahresbeginn Platin bzw. die PGM (Platin/Palladium/Rhodium) Metalle. Platin steigt gewöhnlich im 1. Quartal deutlich stärker als Gold und ist obendrein stark unterbewertet. Verbunden mit einem starken Anstieg könnte dies die Terminmärkte verzücken und zu einer schnellen Aufwärtsbewegung auf 1.000-1.100 US$ je Unze führen.

Platinpreis startet stark ins neue Jahr

Quelle: Stockcharts.com

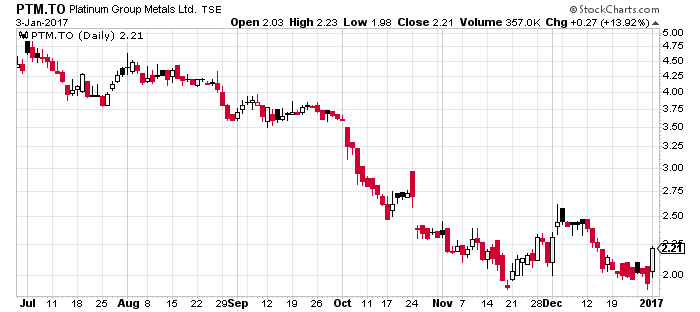

Wer sich mit einer Aktie an der Platinerholung beteiligen möchte, ist mit Platinum Group Metals (Toronto: PTM) gut beraten. Die Aktie verzeichnete in den letzten Tagen einen Anstieg von mehr als +10% hat seinen Doppelboden bei knapp 2 CA$ bestätigt und notiert seit meiner Erstempfehlung wieder mit +16% im Gewinn. Die Aktie eignet sich auch jetzt noch gut für einen Trade und einer Haltedauer über die nächsten 2-4 Monate, bei einem Kurspotenzial bis ungefähr 2.75-3.50 CA$.

Quelle: Stockcharts.com

Neuempfehlung Ausgabe 1/2017:

- Keine

Aktuelle Aufträge und Positionen

Updates zu den Empfehlungen

Silberaktien Spezial-Update

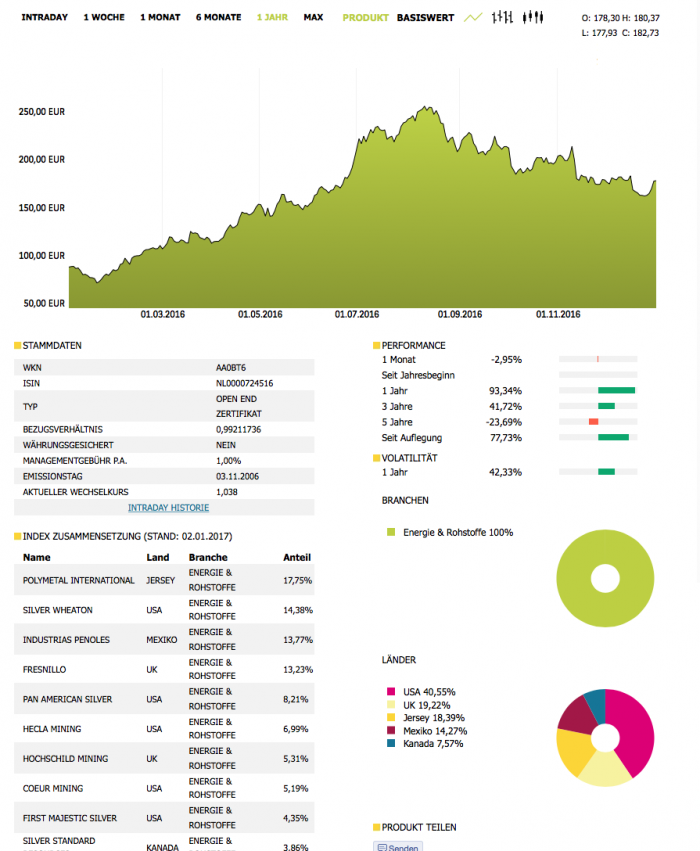

BNP Silver Mining Index Zertifikat (WKN: AA0BT6) – Kurs: 186 € – Performance: +102% – Anlageurteil: KAUFEN

Silberminenaktionäre konnten im ersten Halbjahr 2016 enorme Gewinne erzielen. Selbst ohne Einsatz von Hebelprodukten war mit einem simplen Indexzertifikat wie dem von mir empfohlenen BNP Silver Mining Index Zertifikat oder dem börsennotierten Global X Silver Miners ETF (NYSE: SIL) ein Gewinn von bis zu +180% möglich. Wenn Sie, ich hatte es ja empfohlen, zum Jahreswechsel 2016/17 einige Silberaktien ihrer Wahl gekauft und Mitte Juli, ebenfalls von mir empfohlen, verkauft haben, dann war 2016 gewiss ein erfolgreiches Börsenjahr für Sie.

Aktuell herrscht rein kurstechnisch gesehen eine ähnlich interessante Konstellation vor wie vor 12 Monaten. Die Silberpreise haben zwei Drittel ihrer Aufwärtsbewegung korrigiert und die Silberminenaktien haben ihre positive Performance von +180% auf +80% abgebaut und notieren aktuell auf einer starken Unterstützungslinie, welche seit März 2016 standhielt. Aktuell ist darum die wahrscheinlich zweitbeste Möglichkeit um noch schnell etwas Silber und ein paar Silberaktien einzusammeln. Die fundamentale Stärke beim Silber ist sehr gut begründbar und wird sich tendenziell fortsetzen.

Meine ursprüngliche Idee, dass Silberaktien tendenziell besser aufgestellt seien und langfristig ein höheres Aufwertungspotenzial bieten wie die meisten Goldaktien hat sich dementsprechend bewahrheitet und ich bin sicher, dass die große Zeit für Silberminen erst noch bevorsteht. Schließlich ist Silber heute fast 70% günstiger als 2011. Beim letzten großen Silberzyklus verfünffachte sich der Silberpreis zwischen 2002 und 2008 von 4 auf 22 US$ je Unze fiel dann um zwei Drittel seines Wertes und verfünffachte sich erneut von 9 auf >45 US$. Folgt Silber den vergangenen Zyklen, so müsste der Silberpreis in den nächsten Jahren von 14 auf 70 US$ steigen.

Silberpreis Langfristige Korrektur vor dem Ende:

Quelle: Barchart.com

Angesichts der relativ schwachen Silberpreise verwundert einige Leser vielleicht das starke Abschneiden der Silberaktien. Dies liegt jedoch daran, dass die Silberminen mit am stärksten von hohen Nebenprodukterlösen profitieren. Der Zinkpreis stieg 2016 um +71% und Blei um +25%. Dies half dabei die Förderkosten klein zu halten und hatte im letzten Jahr einen größeren Effekt auf die Kosten wie die Ölpreise.

Am besten lässt sich der Erfolg bei den Silberminen anhand des letzten Quartalsberichts von Pan American Silver (NYSE: PAAS) zeigen. Im Vergleich zu 2015 sanken die “Cash-Förderkosten” um 38% auf nur 6.17 US$/Unze und die nachhaltigen Förderkosten (AISC) gingen um 33% auf 10.10 US$ zurück. Aktuell erlösen die Senior-Silberproduzenten wie PAAS das 1.6 und 2.6-fache ihrer Förderkosten (AISC und Cash).

Damit der gesamte Goldminensektor eine ähnlich hohe Profitabilität erreichen würde wie die Silberproduzenten, müsste der Goldpreis anstatt bei 1.150 US$ eher bei 1.600 US$ pro Unze stehen. Und dieser Vorteil für den Sektor berücksichtigt längst den aktuell relativ tiefen Silberpreis, der immerhin von 20 US$ auf 16 US$ korrigierte.

Erste Chance Fortsetzung des Aufwärtstrends beim Silber und den Silberminen:

Quelle: Stockcharts.com

Das BNP Silver Mining Index Zertifikat bleibt auf jeden Fall eine hervorragende langfristige Investition und hat sich sowohl auf Jahressicht (+93%) wie auch in den letzten drei Jahren (+42%) gut entwickelt. Wenn Sie dieses Indexzertifikat kaufen sind Sie schwerpunktmäßig bei den führenden Silberproduzenten – besonders in Ländern mit schwachen Lokalwährungen – dabei. Dies sind zurzeit Polymetal, Silver Wheaton, Industrias Penoles, Fresnillo, Pan American Silver, Hecla, Hochschild Mining, Coeur Mining sowie First Majestic Silver.

Quelle: BNP Paribas Zertifikateseite

Fazit

Auf dem aktuellen Niveau würde ich, wenn ich nicht schon längst meine strategische Kaufempfehlung abgegeben hätte, mindestens einmal über Teilkäufe von 1/4 bis 1/3 der möglichen Gesamtposition nachdenken und bei Schwäche weitere Aufstockungen tätigen. Sobald Silber in Richtung von 20 US$ läuft dürften die Kurse bei den Minen wieder deutlich steigen und es wäre schade, wenn Sie diese Gelegenheit verpassen würden. Das Silberminenindex Zertifikat bleibt unter langfristigen Gesichtspunkten absolut kaufenswert. Aktuelle Kurse und die Zusammensetzung des Zertifikats erhalten Sie online bei der BNP Paribas. Wobei ich außerdem noch eine deutlich bessere Entwicklung meiner einzelnen Silberaktienempfehlungen erwarte, welche ich nachfolgend bespreche.

Golden Arrow Resources (Toronto: GRG) – Kurs: 0.73 CA$ – Performance: +62% Anlageurteil: KAUFEN

Ein ausgesprochen starkes Signal setzte in der letzten Woche der Silberexplorer Golden Arrow Resources. Während der letzten Woche stieg der Kurs um bis zu +33% und notiert nach anschließenden Gewinnmitnahmen mehr als +20% über dem Niveau von Mitte Dezember. Es ist bekannt, dass Investoren dort beinahe täglich die Resultate der technischen Studie für das Pirquitas Projekt von Silver Standard Resources erwarten und auf eine positive Entscheidung des dortigen Managements hoffen. Bis zum 31. März 2017 müsste Silver Standard eine Entscheidung fällen und seine Option einlösen. Darum rechne ich auch in den nächsten Wochen mit einem Signal. Doch ich bin hier sehr zuversichtlich, dass es eine Einigung geben wird.

Golden Arrow Resources mit starker Jahresendrally

Quelle: Stockcharts.com

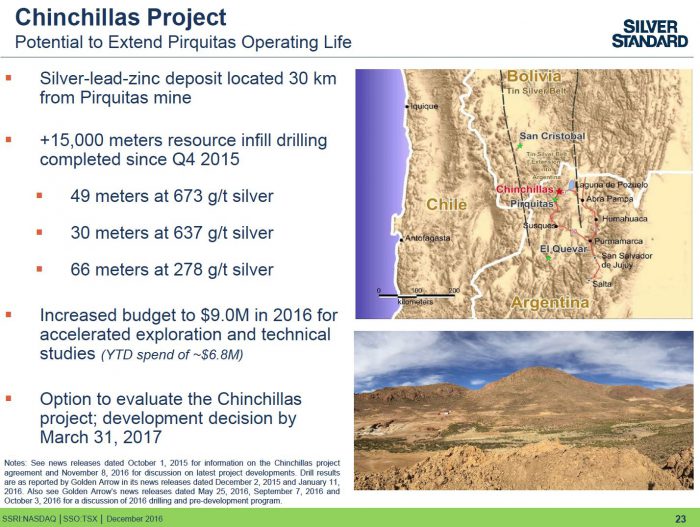

Dass es schlussendlich zum Joint Venture zwischen Silver Standard und Golden Arrow Resources kommt, entnehme ich zudem der Unternehmenspräsentation bei Silver Standard. In der aktuellen Präsentation wird die Fortführung der Pirquitas Mine unter Einbezug des Chinchillas Projektes (100% in Besitz von Golden Arrow Resources) ein bedeutender Platz eingeräumt. Wobei mir bewusst ist, dass die Grade von Chinchillas deutlich unter denen der Pirquitas Mine liegen. Doch hierfür gibt es einen Kompromiss. Wenn Silver Standard Erz aus dem Untertage Bergbau hinzuzieht, können die Silbergehalte hoch gehalten werden. Zudem ist Pirquitas eine abgeschriebene Produktionsanlage und so spart man sich die Investitionskosten, welche für eine neue Mine mindestens 1/3 der Produktionskosten ausmachen würde. Insofern können in den nächsten 10 Jahren zwischen 5-10 Mio. Silberunzen jährlich, mit äußerst günstigen Kosten von maximal 10 US$/Silberunze gefördert werden. Dies ist allemal besser als eine teure Schließung der Pirquitas Mine.

Silver Standard weist in seiner jüngsten Präsentation darauf hin, dass man das Untertagepotenzial von Pirquitas gerne nutzen wolle und dieses Potenzial studieren will, sobald man die Zusage für Chinchillas getroffen hat.

Chinchillas Joint Venture:

Quelle: Silver Standard Resources Unternehmenspräsentation vom 2. Dezember 2016

Fazit

Bei Silver Standard Resources halte ich es für unwahrscheinlich, dass man jetzt noch einen kompletten Rückzug vom Pirquitas Projekt tätigt. Eine Option wird jedoch wahrscheinlich noch diskutiert werden und dies, so nehme ich an, verzögert momentan die Verhandlungen. Es wäre eine Abspaltung von Pirquitas im Rahmen eines wie auch immer gearteten Zusammenschlusses zwischen Golden Arrow Resources und der alten Piquitas Mine sowie als eine mögliche “Sonder-Dividende” für die Aktionäre von Silver Standard. Dies würde SSRI erlauben sich stärker auf sein Goldgeschäft in Nordamerika zu fokussieren. Welche Entscheidung getroffen wird, hängt nicht zuletzt davon ab wie positiv das Management von SSRI die Silberpreisaussichten beurteilt. Zwischen 14-16 US$ wäre die Frage leicht zu beantworten. Doch sofern man an einen Silberpreisanstieg >20 US$ glaubt wäre es natürlich besser das Projekt mitsamt der künftigen Optionalität, welche Chinchillas bereithält, zu behalten.

Wer optimistisch bleibt, für den bietet Golden Arrow Resources zurzeit günstige Kaufkurse. Wobei mein Silberexplorer Favorit – fundamental gesehen – die Silver One Aktie bleibt. Mein Votum bleibt bei GRG unverändert positiv auf: KAUFEN!

Silver One Resources (Toronto: SVE) – Kurs: 1.01 CA$ – Performance: +1% Anlageurteil: KAUFEN

Die Silberförderung in Mexiko erlebt seit Jahren einen Boom. Die durchschnittlichen Förderkosten je Unze fielen in den vergangenen fünf Jahren von 20 US$ auf rund 10 US$ Unze. Darum war 2012/13 ein Silberpreis von 25-30 US$ nötig, um die gleiche Marge zu erreichen wie sie die Silbersektor Mexikos zurzeit besitzt obwohl der Silberpreis bei 16 US$ mehr als 1/3 unter dem Jahresdurchschnitt vor fünf Jahren notiert.

Anhand der technischen Verfassung lässt sich vielfach ablesen, ob eine Rohstoffaktie fundamental interessant ist. Denn gewöhnlich reagiert der Kurs einer marktengen Rohstoffaktie immer schon vor den wichtigen Nachrichten. Seit Beginn des Dezembers zeigt Silver One Resources eine ausgesprochen gesunde Verfassung, was seinen Kurs anbelangt.

Charttechnisch hervorragende Ausgangslage für 2017:

Quelle: Stockcharts.com

Im direkten Vergleich mit den Silberproduzenten gemessen am Global X Silver Miners ETF (NYSE: SIL) schneidet Silver One seit Anfang Dezember ebenfalls wesentlich besser ab:

Silberaktien Korrektur und Outperformance von Silver One Resources:

Quelle: Stockcharts.com

Fazit

Mit der gestrigen Rally auf >1 CA$ positioniert sich die Silver One als die relativ stärkste Silberaktie seit September 2016. Während nahezu alle Silberaktien 20-40% Kursverlust verbuchen mussten, notiert Silver One seither mit 1% im Plus. Darum mache ich mir keine Sorgen über die Chancen 2017 und erwarte mindestens Kurse von 2 CA$ in diesem Jahr. In Kürze wird auch die nächste Bekanntmachung von Unternehmensseite erfolgen, welche die Dezemberkurse als ein Geschenk erscheinen lassen werden. Wir bleiben gespannt! Aufgrund des Managements- und Insider-Teams sehe ich Silver One als strategische Kaufempfehlung für 2017!

Ende Teil I

Anlagestrategie

US-Wachstums- und Inflationsprognosen sind zu optimistisch und der US-Dollar überbewertet!

Letzte Woche las ich von einem ehrenwerten Kollegen meiner Zunft, die wohl beste Begründung für die laufenden Zinserhöhungen der Fed. James Rickards ist sicher, dass die Fed die Zinsen nicht wegen der Konjunkturerwartungen oder aus Angst vor Inflation erhöht, sondern aus dem einzigen Grund, dass sie die Zinsen wieder popularitätswirksam senken kann, sobald die Rezession droht. Im Schnitt sei für die USA eine Zinssenkung um mehr als 3% nötig, um eine Rezession zu beenden. Wann diese Rezession kommt ist schwer vorhersehbar. Wir befinden uns aktuell im 93. positiven Monat für die US-Konjunktur. Im Schnitt dauert ein Aufschwung jedoch nur etwa 50 Monate. Die längste Phase war ein Wachstumskurs über 120 Monate ab 1991.

Für mich gibt es jedoch nur zwei realistische Szenarien:

- Der Goldpreis steigt langsam und passt sich der Inflation und den steigenden Kosten der Förderung und den immer weniger werdenden Goldreserven und Ressourcen an.

- Die Unsicherheit bei der Inflation, den Zinsen und den fallenden Anleihen wird so dramatisch, dass sie Schockwellen durch die Finanzmärkte sendet und Gold als Stabilisierungsfaktor im Depot stark ansteigt und innerhalb weniger Wochen mindestens 500-1.000 US$ an Wert gewinnt und dabei ein neues Niveau erreicht.

Einen fallenden Goldpreis unter 1.000 US$ erwarte ich indessen nicht. Die Kräfte, welche eine Deflation um jeden Preis verhindern werden, sind einfach zu stark. Für die EU gelten noch immer Draghis Worte von 2012: “Whatever it takes“. Tatsächlich hat sich der Aussenwert des Euros seither um 20% ermäßigt und der Goldpreis in Euro hat seitdem nur rund 10% verloren. Von einem Bärenmarkt bei Gold fehlt dementsprechend jede Spur.

Das Resultat der EZB Politik kennen wir. Am Ende wurde das Ziel der Zinsparitäten weitgehend erreicht, indem die Bundesbank einfach alle problematischen Papiere mit “guten deutschen Euros” aufkaufte. Ein Euro ist schließlich ein Euro, egal wo er herkommt.

Doch diese Politik hatte einen Preis, der die innere Stabilität der Eurozone einmal mehr auf die Probe stellen dürfte, wobei Italien nur der Anfang gewesen sein dürfte.

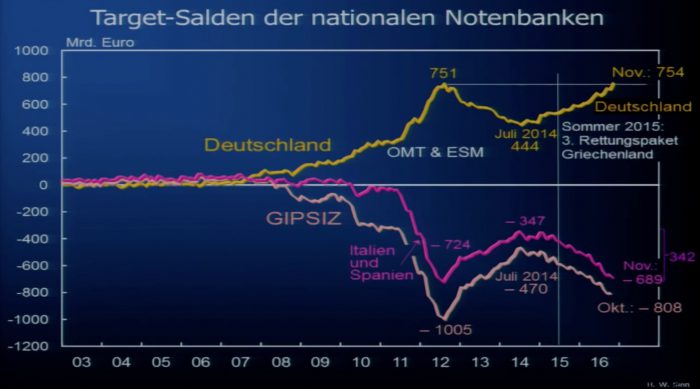

Das Ungleichgewicht des Euros ist hervorragend in den so genannten Target-Salden ablesbar. Diese dienen dem Ausgleich ihrer Euroforderungen der Notenbanken untereinander und sollten eigentlich im Durchschnitt ausgeglichen sein. Das waren sie auch bis zur Finanzkrise. Seither findet eine beispiellose Konzentration der Liquidität bei der Bundesbank als letzten sicheren Hafen statt und die größten Defizitländer (GIPSIZ: Griechenland, Italien, Portugal, Spanien, Irland und Zypern) häuften gegenüber Deutschland zusammen fast 800 Mrd. US$ an. Dieser Saldo ist natürlich nur rein theoretisch. Bleibt der Euro erhalten, dann schert sich niemand darum. Aber sollten sich in Deutschland einmal Stimmen gegen das Eurosystem erheben, wäre dies ein großer Teil der Austrittskosten, die 26% des BIP ausmachen könnten. Herr Professor Dr. Dr. Hans Werner Sinn ist einer der wenigen Volkswirte, der das Problem öffentlich thematisiert.

Target Salden der Eurozone

Quelle: Youtube – Münchner Seminar: Der schwarze Juni. BREXIT, Flüchtlingswelle, Euro-Desaster

Whatever it takes? Wir dürfen gespannt sein!

Trump-Konjunkturboom oder nur heiße Luft

Eine besonders starke Einigkeit herrscht bei Anlegern bezüglich des frisch gewählten US-Präsidenten. Die Stimmung der meisten Investoren und Experten zeigt mittlerweile euphorische Züge. Dass diese Hoffnungen verfrüht, übertrieben und völlig unangemessen sind, hatte ich betont. Den Vogel schoss nun aber die Deutsche Bank ab. Diese erhöht ihre Wachstumserwartung für die USA drastisch von 2% auf 4%. Wobei der größte Wachstumseffekt im 2. Halbjahr 2017 und 1. Halbjahr 2018 erfolgen soll.

Wachstumserwartung für die US-Konjunktur

Quelle: Deutsche Bank Research

Offen bleibt, wie Trump dieses Wachstum – angedacht sind massive Steuerreformen und Investitionen – finanzieren und durch den Kongress boxen will und wie er die privaten Infrastrukturinvestitionen anregen möchte. Das alles hört sich in der Theorie toll an. Doch die Investmentbank Morgan Stanley hat bereits ausgerechnet, dass die Trump’ Steuerreform zu einem Staatshaushaltsdefizit von 800 Mrd. US$ (5% des BIP) führen könnte und dies allein im Jahr 2017. Bei Obama, der nun nicht gerade ein Sparfuchs war, lag das Defizit bei um die 500 Mrd. US$. Sind die jüngst gestiegenen Zinsen etwa nur ein Lockvogel für ausländische Käufer von US-Anleihen? Immerhin halten Ausländer rund 40% der gesamten US-Verschuldung.

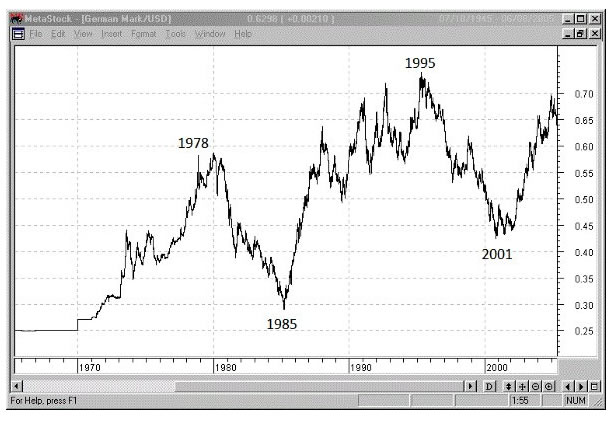

Es sieht, nach meiner Ansicht, sehr danach aus, dass die USA hier ihren typischen Trick-17 anwenden, der schon mehrmals funktioniert hat und immer wieder gleich abläuft: Erst steigt der US-Dollar – wegen seiner vermeintlichen Attraktivität und der höheren Zinsen, um Investoren anzulocken. Wenn alle erst einmal eingefangen wurden, wertet man den US-Dollar um 50% ab, so dass man die 1-2% jährlichen Mehrzinsen sehr leicht verkraften wird.

So geschah es 1970-1980, 1985 bis 1995 und 2001 bis 2008 (2011 bezogen auf den US-Dollar Index gegenüber den wichtigsten Weltwährungen). Davor standen jeweils 5 bis 6 Jahre mit einem, entgegen aller vorherigen Prognosen, stark steigendem US-Dollar. Insofern dürfte die starke US-Dollar Periode von 2011 nach mittlerweile rund 6 Jahren in diesem Jahr enden und eine deutliche Schwäche des US-Dollars folgen!

DEM/USD Langfristiger Chart

Quelle: Metastock

Der ehemalige US-Finanzminister John Conally sagte in den 70er Jahren einmal: “Der Dollar ist unsere Währung, aber Ihr Problem.” Politiker scheren sich einen Dreck um die Kaufkraft der Papiergeldwährung und ich bin überzeugt, dass es in Europa nicht besser ist.

Es sieht so aus, dass sich in den nächsten Jahren, neben dem generellen Vertrauensschwund der Papiergeldwährungen, eine Dollarabwertung ähnlich wie unter Reagan wiederholen könnte. –> Ich weise hier nochmals darauf hin, dass >90% der Investoren einen steigenden US-Dollar erwarten und dementsprechend positioniert haben. Kurzfristig “sichere Prognosen” wie diese, entpuppen sich langfristig ausnahmslos als ein “Fettnäpfchen”.

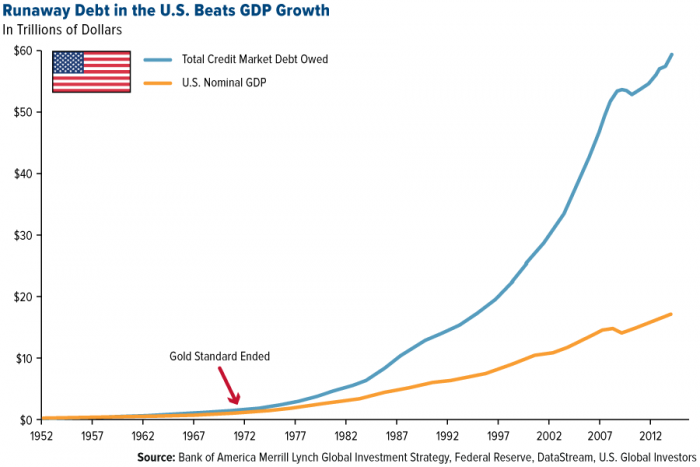

Wir sollten auch nicht vergessen, dass wir nicht mehr in den 70er oder 80er Jahren leben und es seither eine beispiellose Kreditausweitung gab, die vom Umfang her >200% des gesamten Wirtschaftsvolumens ausmachte und dies zuletzt immer weniger reales Wachstum erzeugte. Die ausufernde Finanzmarktverschuldung und staatliche Garantien für Banken, welche seit 2008 in geradezu grotesker Weise vollzogen wird, hat kein Wachstum erzeugt, sondern hält gerade mal eben den Status Quo aufrecht.

Schulden USA nach Ende des Goldstandards

Quelle: Seekingalpha.com Artikel

Dennoch dürfte Trump ein kurzes Freudenfeuer entfachen. Allein die Steuerpläne für die großen Unternehmen dürfte zu einem Gewinnsprung beim S&P 500 führen. Optimisten rechnen hier mit einem dauerhaft höheren Gewinnniveau, welcher einen Gewinnanstieg von bis zu 15% bedeuten könnte. Sollte sich diese Erwartungshaltung als überoptimistisch herausstellen, was ich für wahrscheinlich halte, angesichts der gegenläufigen Effekte von steigender Inflation und Zinsen, dann werden wir spätestens ab dem 2. Quartal und im 2. Halbjahr 2017 ein “böses Erwachen” erleben. Wobei das für die Edelmetallmärkte eher einem Wachküssen aus dem Dornröschenschlaf bedeuten dürfte.

Charttechnik und Sentiment-Daten signalisieren den Boden für den Goldpreis

Wie ich seit einigen Wochenausgaben schreibe befinden wir uns in einer sehr positiven Konstellation, was die Aussichten für Edelmetalle für 2017 und selbstverständlich darüber hinaus betrifft.

Wenn Sie den Goldherz Report schon länger lesen, dürfte Ihnen meine Zurückhaltung in Bezug auf die Mehrheitsmeinung und die Prognosen der “Experten” oder Analysten bekannt sein. Es liegt in meiner Natur, dass ich die Dinge zuweilen kritischer sehe und die Lage gerne gegensätzlich zu dem interpretiere was nach allgemeinen Dafürhalten richtig wäre.

Zuweilen entgeht mir der eine oder andere Trade. Dafür habe ich bei den großen Korrekturen und Crashs (einzelner Sektoren sowie bezogen auf den Gesamtmarkt) nie viel Geld verloren und hatte immer genügend Mittel in der Hinterhand, um in der Korrektur zu kaufen und von nachfolgenden Erholung massiv zu profitieren.

Wer sich mit seinem Gesamtkapital vorsichtig zurückhält und dabei lernt sich gegen Extremwerte im Sentiment zu positionieren wird regelmäßig >100% verdienen und muss nicht zitternd vor dem Bildschirm verharren, nur weil er voll investiert ist, damit am Jahresende 5-10% mehr Depotwert angezeigt werden und dies auch nur dann, wenn die optimistischen Prognosen der Banken und des Anlageberaters aufgehen, was höchst selten der Fall ist.

Ein extremes Sentiment herrschte im Dezember 2015 vor als ich Ihnen den Kauf von Edelmetallen und Minenaktien nahelegte.

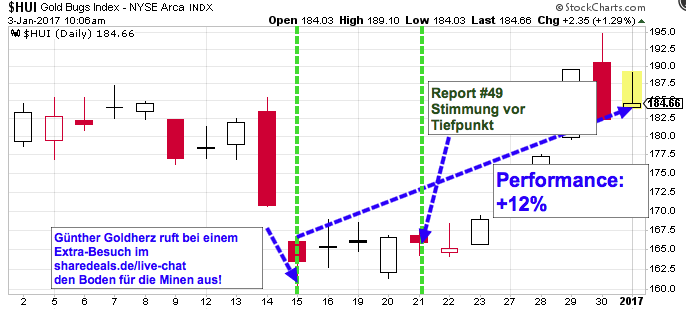

Am 15.12.2016 wurde innerhalb der laufenden Korrektur ein weiterer leicht extremer Wert erreicht, der mich veranlasste am Abend im Live-Chat einen Extra-Besuch abzustatten, um zeitnah auf die bevorstehende Rebound-Chance hinzuweisen. Obwohl ich mit dem kostenlosen Goldherz Report kein kurzfristiges Timing betreibe war diese Extra-Gewinnchance in den letzten beiden Handelswochen als solche überaus leicht erkennbar und für jeden goldinteressierten Anleger gut handelbar. Wobei ich Ihnen im Dezember folgenden Chart zeigte, der sehr genau den Boden um 160 Punkte signalisierte:

HUI-Chart signalisiert baldige Bodenbildung (Goldherz Ausgabe #48/2016)

Quelle: Stockcharts.com

Im kurzfristigen Trading warte ich gerne auf solche Extremwerte wie am 15. Dezember, positioniere mich entsprechend und hatte diesmal sogar das Glück, dass das Intraday-Tief nicht noch einmal getestet wurde – was sehr oft geschieht – und es nur sechs Handelstage später zu einem fulminanten Ausbruch nach oben kam.

Bei mir waren es auch nicht irgendwelche Mutmaßungen, sondern ich bot Ihnen eine klare Ansage wie Sie mit Gold und Minenaktien jetzt Geld verdienen werden.

Günther Goldherz riet vehement zum Kauf von Goldminenaktien vor ihrem jüngsten Anstieg:

Quelle: Stockcharts.com

Kritiker werden nun sagen, dass man niemals ins fallende Messer greifen und immer erst einen Bodenbildung abwarten sollte bevor man kauft. Doch glauben Sie mir, wer dies immer so handhabt, der wartet immer ab und kauft dann meistens viel zu spät.

Der Vorteil bei meiner Herangehensweise ist, dass man sehr schnell Teilverkäufe realisieren kann. Der nächste Vorteil liegt darin, dass der Stop für die Restposition komfortabel am Einstiegsniveau (21 € für das besagte Zertifikat oder bei 160 Punkten im HUI) gesetzt werden darf. Aus mittelfristiger Sicht bietet das nun einzementierte Niveau von 160 Punkten im HUI eine hervorragende Basis für Folgegewinne.

Eine solche antizyklische Vorgehensweise ist immer der traditionellen prozyklischen Charttechnik vorzuziehen. Die Charttechniker und die ganzen Trendfolger kommen erst jetzt wieder ganz langsam aus den Startlöchern heraus – die meisten schlafen aber noch immer und würden wohl erst >1.200 US$ reagieren. Bis dahin haben sie wieder einen schönen Teil der Bewegung und den dynamischsten Teil des Rebounds verpasst…

Bei einem deutschen Börsenbrief, las ich Mitte Dezember zum Goldpreis, dass dieser erst bei 1.000-1.050 US$ wieder eine maßgebliche Unterstützung besäße und aktuell nichts für den Kauf von Minenaktien spräche. Eine auf Charts spezialisierte Internetseite warnte jüngst vor einem erneuten Abverkauf beim Gold im Zuge weiterer wahrscheinlicher Stärke des US-Dollars.

Für mich ist die große Zahl an negativen Aussagen ein Kriterium für bestehende Investitionschancen und ich bin sicher, dass Sie es ähnlich sehen!

Fazit

Europäer und Nordamerikaner sind seit der Finanzkrise 2008 die Laborratten eines grotesken Währungs- und Geldexperiments. Der Verlauf dieses Experiments ist alles andere als leicht vorhersehbar. Doch das Resultat ist heute, für mich, leider in voller Schärfe abzusehen. Am Ende wird es für Deutschland ausgehen wie 1923 oder 1945. Der Wert des klassischen Bar- und Buchgeldes wird so lange ausgehöhlt bis am Ende ein Totalverlust steht. Diese Prozesse dauern lange. Auch von 1871 bis 1914 herrschte in Deutschland weitgehende Preisstabilität, Vollbeschäftigung und Wachstum.

In den darauf folgenden 30 Jahren wurden dann sämtliche guten Ratschläge und die Gepflogenheiten einer soliden Buchführung ignoriert und es kam in dieser Zeit gleich zweimal zum totalen Kaufkraftverlust für die überwiegende Mehrheit der deutschen Bevölkerung.

Leider sind die Parallelen – wirtschaftlich gesehen – heute sehr ähnlich wie damals.

Wenngleich wir unser heutige politische Lage – zum Glück – noch nicht mit den damaligen Entwicklungen und Verfehlungen vergleichen können, obwohl erste Ansätze bereits unzweifelhaft feststellbar sind, befindet sich die Welt wirtschaftspolitisch, entwicklungstechnisch und geopolitisch betrachtet an ähnlich markanten Wegmarken wie wir sie zuletzt vor rund einhundert Jahren gesehen haben und spätestens seit dem Jahr 2000 feststellen können.

Mit meiner strategischen Empfehlung für Edelmetalle zur Absicherung, möchte ich, keineswegs nur die nächsten zwei, drei oder fünf Jahre überbrücken, sondern ich gehe vielmehr davon aus, dass wir in den nächsten 10 bis 20 Jahren vor derart gewaltigen Umbrüchen und Reformen stehen wie sie die Welt seit langer Zeit nicht mehr erlebt hat. Diese Entwicklungen werden mindestens zu einer enorm volatilen Finanzmarktentwicklung führen. Sowie von teils unvorhersehbaren Entwicklungen und tendenzieller Schulden- und Geldentwertung geprägt sein. Solche Umbruchphasen waren und sind traditionell immer mit mindestens stabilen bis steigenden Preisen für “echte Werte” geprägt. Diese Eigenschaft besitzten vor allem Edelmetalle.

Aus diesem Grund investiere ich persönlich seit Mitte der 90er Jahre in Gold und Silber und habe seither vier Zyklen bei den Minenwerten erlebt und teils enorme Gewinne eingefahren. Wobei die größten Gewinne immer dann möglich waren, wenn sich die Kurse zuvor mehr als 80% ermäßigten.

Wir stehen seit Ende 2015 am Beginn des nächsten großen Gold- und Silberzyklus, der entsprechende Gewinne und zu einer positiven Entwicklung für die meisten Minenaktien führen wird. Wobei sich dieser Zyklus in einen Megazyklus einreiht, der seit der Jahrtausendwende offensichtlich ist.

Das ultimative Hoch der seit dem Jahr 2000 begonnenen Edelmetallhausse erwarte ich – rein zyklisch bedingt und an den demographischen, wirtschafts- und geopolitischen sowie technologischen Entwicklungsfaktoren festgemacht – frühestens in der Mitte der 2020er Jahre. Erst zu diesem Zeitpunkt sehe ich die Vollendung des technologischen Sprungs in die nächste Phase der Neuzeit als abgeschlossen an und die Menschheit dürfte reif für die neuen Entwicklungen sein.

Um ein paar wenige Megatrends zu nennen: Internetnutzung sowie Heimarbeit, Elektro-Mobilität, Biotechnologie, Genmanipulation. Diese Trends werden verbunden sein mit dem Anschluss der Entwicklungsländer an die Weltwirtschaft und einem neuen Machtgefüge.

Doch je länger irre gewordenen Politiker der westlichen Hemisphäre sich gegen diese Megatrends stellen und ihre Bürger weiterhin schröpfen wollen, wovon ich ausgehe, könnte es ohne einen “politischen Knall” sogar bis 2030 und länger dauern bis die EU & USA wieder in gesunde wirtschaftliche und politisch einigermaßen stabile Verhältnisse eintreten werden. Sofern uns kein Krieg droht, der bei derart instabilen Verhältnissen und historisch betrachtet immer ein Risiko war.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Der aktuelle Chat-Termin:![]()

Nächster Goldherz-Live-Chat am Montag 9. Januar von 19:00 bis 20:00 Uhr im Live-Chat von Sharedeals.de![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Canarc Resource, Golden Arrow Resources, I-Minerals, K92 Mining, Margaret Lake Diamonds, Para Resources, Perseus Mining, TerraX Minerals, Treasury Metals, Wealth Minerals, Silver One Resources. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- I-Minerals: Mit dem Herausgeber geschäftlich verbundene Parteien halten Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Wealth Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- K92 Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Margaret Lake Diamonds: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)