Goldherz Report Ausgabe 30/2020 – Donnerstag, 27. August 2020

Liebe Leserin, lieber Leser,

Liebe Leserin, lieber Leser,

eine Goldunze im Boden für 6,10 US$, wie ist das heute noch möglich?

Ja, damit ist Euro Sun Mining (Toronto: ESM – WKN: A2ARP6) wirklich die günstigste Goldaktie in meinem Universum und in Anbetracht ihres fortgeschrittenen Entwicklungs-Stadiums (kurz vor Baubeginn zur Mine) die vielleicht zurzeit sogar preiswerteste Gold-Aktie der Welt und das mitten in der EU?

Das ist eine ganz schön starke Behauptung.

Doch wenn Sie einmal alle in Entwicklung befindlichen Goldvorkommen der Welt nebeneinander legen – und ich meine damit keine “Explorer”, die noch beweisen müssen, dass ihr Goldvorkommen echt ist – stellen Sie schnell fest, dass die derzeitige Bewertung mit einer Marktkapitalisierung von 61 Mio. US$ für 10 Moz Gold einem umgerechneten Preis von nur 6,10 US$ pro Unze entspricht:

Das wäre selbst im frühen Explorationsstadium schon ein Schnäppchen, weil allein die Suche nach Gold wesentlich teurer ist und hier haben Sie es mit einem Projekt zu tun, das nahezu alle nötigen Schritte bis zum Baubeginn absolviert hat. Das Unternehmen hat hierbei eine über zehnjährige Phase durchlaufen und steht heute bei der Bewertung noch so, als würden sie gerade anfangen zu bohren.

Das ist das Entscheidende!

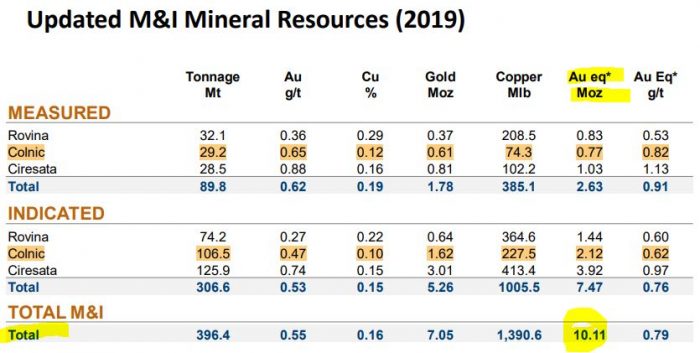

Die Aktie hat aber auch viel zu bieten: 10 Millionen Unzen Goldäquivalent – kombiniert mit wertvollem Kupfer:

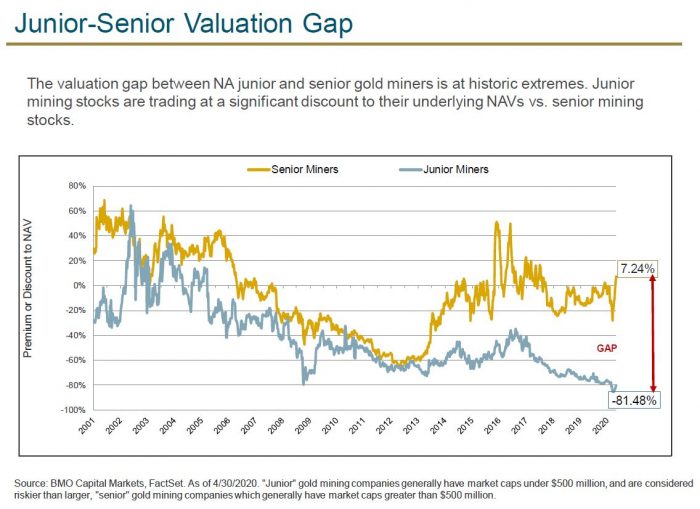

Bevor ich Ihnen diesen neuen Gold-Wert vorstelle, der tatsächlich als einer der ganz wenigen Ausnahmen noch gar nicht gelaufen ist und vom Kurs noch unter dem Hoch von 2016 steht, das mittlerweile viele starke Titel im Sektor übertroffen haben, möchte ich Ihnen eine Grafik zeigen, die zurzeit am deutlichsten hervorhebt, warum kleine Goldwerte gegenüber den großen Schwergewichten wie Barrick Gold noch immenses Aufholpotenzial besitzen.

Der ultimative Grund, warum ich Ihnen die Aktie zum idealen Zeitpunkt heute vorstelle:

Junior Goldminenwerte besitzen über 80% Rabatt auf den Wert ihrer Projekte. Quelle: Sprott Webcast 14.07.2020

Die Aktien von ausgewählten Juniors könnten sich demnach in den nächsten Jahren allein deshalb verfünffachen – zusätzlich zur “Basis-Rendite”, die gute Minenaktien bei steigenden Goldpreisen ohnehin erwarten lassen und die wohl zurzeit zwischen 15-30% pro Jahr liegt wegen ihres Hebeleffektes auf den Goldpreis bei expansiven Gewinnmargen, wie ich das in Report 28/2020 beschrieben habe.

Euro Sun Mining

Toronto: ESM – WKN: A2ARP6 – ISIN: CA29872L2066

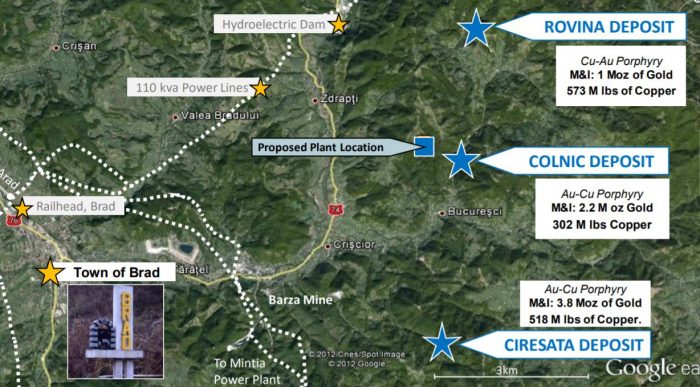

Die Gesellschaft entwickelt das Rovina Valley-Projekt in Rumänien. Genauer besteht das Projekt bisher aus den drei Goldvorkommen Rovina, Colnic und Cerisata inmitten eines goldreichen Distrikts mit jahrhundertealter Bergbautradition. Der Plan wird es sein, dass sich die Erzvorkommen um eine geplante zentrale Verarbeitungsanlage formieren, wobei dadurch eine langlebige Produktion und AISC-Förderkosten unter 800 US-Dollar pro Unze angepeilt werden. Im heutigen Umfeld wäre mit so einer Mine – sobald sie sich im Produktionsstadium befindet – locker eine Milliardenbewertung zu rechtfertigen. Doch heute steht die Aktie noch bei einer Marktkapitalisierung von 87 Mio. CA$ oder unverwässert bei ~63 Mio. US$.

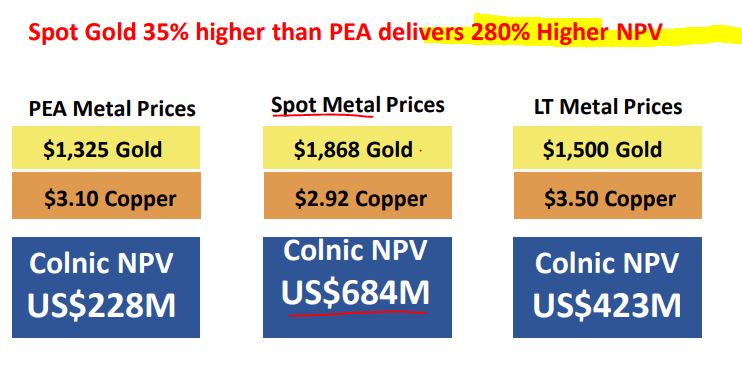

Dabei wurde offiziell schon eine erste Machbarkeitsanalyse erstellt, die sich nur etwa auf ein Drittel des Goldvorkommens bezieht und hat bereits dort einen Wert (NPV) von 680 Mio. US$ (umgerechnet 924 Mio. CA$), der +1.114% über der gegenwärtigen Marktkapitalisierung liegt, (!) vor Finanzierung der Baukosten!

Goldabbau im Rovina-Tal.

Das Kurspotenzial ist gigantisch

Ich nehme an, dass die Aktie kaum unter 2,00 CA$ notiert, sobald auch nur ein Hauch einer jahrzehntelangen profitablen Minenproduktion absehbar wird. Wenn Sie die Aktie auf dem aktuellen Warrant-Wandlungsniveau von 0,55 bis höchstens 0,60 CA$ kaufen, liegen Sie goldrichtig.

- Diese Mine würde laut PEA locker 18 Jahre lang jedes Jahr 139.000 Unzen Goldäquivalent fördern und bei heutigen Goldpreisen um 1.900 US$ pro Unze schätzungsweise 160 Mio. US$ operativen Bruttokapitalrückfluss erwirtschaften oder über die Lebenszeit knapp 3 Milliarden US$ Cashflow erreichen. Bei Nullzinsen oder realen Minuszinsen ist so ein Projekt immens wertvoll, besonders für einen strategischen Goldaufkäufer wie Chinas goldhungrige Rohstoffkonzerne.

Meine Erfolge der Goldherz-Strategie, die mittlerweile dutzendfach Gewinne um 100-200% in 12 Monaten einbrachte, funktionierte bisher immer, weil ich einen “Trick” nutze, den viele Goldminenanleger nicht beachten.

Indem ich jeweils erst kurz vor der Erteilung der lange erwarteten Abbaugenehmigung die besten Aktien kaufe, bei denen ich mir eine solide Baufinanzierung und einen profitablen Produktionsbeginn erwarte.

Meistens bezahle ich dann sogar deutlich höhere Kurse als während der Explorationsphase, aber dafür war ich immer auf der sicheren Seite und profitierte mit meinen PLUS-Lesern oft von einem krönenden Übernahmeangebot (Nevsun, Continental Gold, Barkerville, Leagold, Arizona Mining…).

Die Vorproduktionsphase steht bei Euro Sun Mining nun unmittelbar bevor

Eine Situation, wie Sie diese heute bei Rovina Valley vorfinden, bei der die letzte nötige Finanzierungsrunde und die Genehmigungen für den Bau einer Mine so kurz bevor stehen – vermutlich weniger als 6-9 Monate – gibt es höchst selten. Skeptiker haben natürlich weiter das Oberwasser, solange bis der erste Spatenstich getätigt wurde, aber ich glaube, dass es zwei ganz wesentliche Argumente gibt, die mich dazu bewogen haben, hier selbst zu investieren:

- Die letzten großen Aktienblöcke wurden alle von Institutionellen Investoren erworben. Mehrere große Goldfonds haben hier zu äußerst guten Konditionen zugeschlagen und halten nun fast 30% aller Aktien, darunter der Franklin Templeton Goldfonds, Ruffer und unser ASA Fonds (Kerninvestition).

- Die Bewertung der Aktie liegt mit 10 Mio. Goldunzenäquivalent Vorkommen (7 Mio. reine Goldunzen) und einer Marktkapitalisierung von lediglich 71 Mio. US$ um 7-10 US$ pro Goldunze im Boden. Das ist günstiger als die Kosten für die Exploration und Auffindung der Goldvorkommen.

- Das ganze Geld und vor allem über ein Jahrzehnt, das „investiert“ wurden, bis die Gesellschaft auf den aktuellen Stand kam, erhalten Sie „gratis“.

- Schon 2021 sollte der Baubeginn möglich werden!

Das Beste: Sie zahlen nur 10 US$ für ein Goldvorkommen im Wert von bis zu 100 US$ pro Unze

- Der Rovina Valley Tagebau und der Ciresata Untertageabbau, sind in der momentanen Bewertung ausgeblendet, obwohl diese zwei Drittel der Ressourcen bilden.

- In diesem Jahr ist die Vorlage der Finalen Machbarkeitsanalyse (FS) der wichtigste Katalysator für die Bewertung und das würde noch mal einen erheblichen Schub beim NAV bedeuten:

„Nach internen Modellevaluierungen wird die endgültige Durchführbarkeitsstudie nun den Tagebau Rovina sequenziell zur Colnic-Grube in den Life of Mine Plan einbeziehen. Dies wird zu einer deutlich höheren Produktion sowohl von Gold als auch von Kupfer und zu einer längeren Lebensdauer der Mine führen, ohne die anfänglichen Investitionsausgaben zu beeinträchtigen“, heißt es in einer der jüngsten Pressemeldungen des Unternehmens.

Die Frage: Ist das Kurspotenzial realistisch?

Nun, es gab in Vergangenheit einige Probleme in Rumänien, vor allem bei einem Nachbarprojekt, dem Rosia Montana-Projekt, das erhebliche Schwierigkeiten hatte eine Umwelt- und Abbaugenehmigung zu erhalten. Selbst wenn Anleger die Euro Sun Mining-Aktie in Vergangenheit mit Gabriel Resources und ihrem aufwändigeren Rosia Montana-Projekt verglichen und deshalb ein Stück weit in Sippenhaft genommen haben, möchte ich betonen, dass Rovina Valley von Euro Sun Mining davon eigentlich gar nicht betroffen ist und bisher auch immer alle nötigen Genehmigungen erhielt trotz des enormen zeitlichen Aufwandes und wegen der Anstrengungen des Managements einen umweltschonenden Abbau zu garantieren.

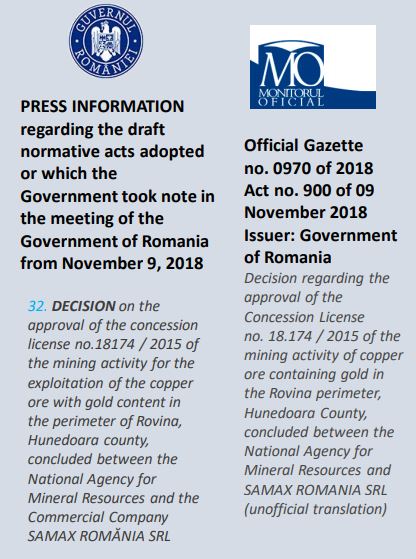

Lizenz-Ratifizierung abgeschlossen am 9. November 2018

Die Abbaulizenz wurde vom Generalsekretär des Parlaments, dem Wirtschaftsminister, dem Minister für Umwelt, einem für Wasser und Wälder zuständigen Minister, dem Finanzminister und dem Justizminister sowie durch den Ministerpräsidenten von Rumänien (das unterstreicht die Wichtigkeit des Projektes nochmals) unterzeichnet.

Sollte ich einen Minister vergessen haben, dann informieren Sie mich bitte…

Der Genehmigungsprozess ist transparent und zu 90% abgeschlossen

Spaß beiseite, für mich sieht das alles sehr vollständig aus, was den Umweltaspekt und die Genehmigung für den Bau der Mine betrifft. Alles Weitere bezieht sich, laut Management, auf einige Abgrenzungen und Umzäunungen sowie die letzte Baugenehmigung, die von der Lokalverwaltung gegeben wird, die ein Interesse an langfristigen Arbeitsplätzen und Investitionen in der Region besitzt.

Vereinzelte Demonstranten, deren Zorn sich meinen Unterhaltungen zufolge vor Ort eher gegen die Regierung von Bukarest richtete und weniger gegen Investitionen aus dem Ausland, dürften sich ebenfalls hier in Grenzen halten, auch wenn sicher ein paar Verzögerungen immer noch möglich sind.

Trotzdem will ich einmal festhalten, dass Sie hier eine Aktie von einem Unternehmen kaufen, das 5-vor-12 vor der Entwicklung steht und wenige Wochen bis Monate vor der attraktiven Phase der Vorproduktion.

Die Finanzierung sollte auch kein Problem sein in diesem Goldmarkt und die Goldfonds, die hier investiert sind, haben vermutlich ein großes Interesse, die Aktie letztlich sogar bis zum Produktionsstart zu begleiten, der 2022 oder 2023 möglich wäre in einem dann vermutlich extrem attraktiven Goldumfeld.

Es ist wohl sogar die praktisch seltene Möglichkeit, sich an einer Goldmine in der EU zu beteiligen, die eine sehr langfristige Erfolgsgeschichte über die nächsten 20 Jahre verspricht. Was der tiefe Goldpreis in den letzten Jahren verzögerte und erschwerte, wird mit jedem Euro, den Gold steigt, jetzt leichter.

Der Genehmigungsprozess für eine Goldmine in dieser Größenordnung ist immer eine Herausforderung und Anleger, die zu früh kauften – am Ende der Explorationsphase – mussten hier ein dickes Sitzpolster mitbringen.

Was auch immer passiert, ich bin sicher, die Rechte des Vorkommens liegen sicher in der Hand von Euro Sun Mining.

Es gibt genügend lokale Fürsprecher und Unterstützer, das Management gehört zum Besten im Goldsektor und selbst im Falle einer Übernahme durch einen größeren Goldkonzern, der die restlichen Herausforderungen am einfachsten lösen dürfte – vor allem die Frage der Baufinanzierung – sollten eher 50-100 US$ pro Unze Bewertung möglich sein als die aktuellen 6,10 US$.

Bei einer erfolgreichen Finanzierungsstruktur und einer eigenen Entwicklung mit anschließender Produktions-Inbetriebnahme könnten sich Anleger an einem „verwässerten“ NPV von mindestens 600 Mio. US$ orientieren (Basis Gold-preis 1.800 US$). Wobei ansprechende Gold- und Kupferpreise sowie Laufzeitverlängerungsoptionen den NPV durchaus Richtung 1 Mrd. US$ treiben dürften, ausgehend von aktuellen 92 Mio. CA$ (71 Mio. US$) Börsenbewertung (voll verwässert um 50 Mio. „Warrants“, die zwischen 0,40-0,55 CA$ aktuell noch einlösbar sind). Ob die Aktie nun 300-500% oder sogar +900% (Verzehnfacher) steigt, das kann ich heute nicht analysieren, dafür fehlen noch ein paar Kriterien. Doch genau das macht den Reiz der Spekulation aus, weil nach unten praktisch nichts mehr geht.

Auch wenn ich natürlich keinerlei Garantien für derartige Kursgewinne aussprechen kann, schließlich gab es in Rumänien seit 20 Jahren keine neue Goldmine mehr, erwarte ich, dass diese Aktie zwischen 100-200% Kurspotenzial erreicht.

Wenn tatsächlich wie erwartet die Finanzierung und der Baubeginn erfolgt, reden wir hier über eine Anlage, die völlig neue Dimensionen und Kurse von weit über 10-Mal dem aktuellen Bewertungsniveau verspricht. Das ist keine Garantie, doch ich habe versucht, unabhängig von den Angaben des Managements auch die Fallstricke zu analysieren und finde die Aktie heute so attraktiv, dass ich sie Ihnen zum jüngsten Kurs von 0,50 CA$ vorstellen möchte.

Aktueller Kurs: 0,50 CA$

NAVe PEA: 684 Mio. US$ oder 5,53 CA$ pro Aktie!

Der Trend ist auch intakt und läuft schon deutlich aufwärts bei hohem Volumen:

Quelle: Finanzen.net

Der Kurs hat sich wie erwartet mehrfach um 0,50 CA$ stabilisiert und konnte nun eine neue Welle auf 0,60 CA$ erreichen. Den Unterbau dafür lieferten die Finanzzahlen zum 1. Quartal und entscheidende Management-Informationen, die am 12. August vorgelegt wurden.

So hat sich der Liquiditätsbestand zuletzt von 1 auf 13 Mio. CA$ erhöht und die Consulting-Aufwendungen konnten im Vergleich zum Vorjahresquartal um ein Drittel oder 500.000 CA$ optimiert werden, sodass das Kapital optimaler investiert wurde als in der Vergangenheit.

Die Liquidität wird nun auch im Zuge der eingelösten Warrants bei 0,55 CA$ weiter steigen und das nötige Entwicklungskapital bereitstellen, das im Zuge einer finalen Machbarkeitsanalyse und zur Erlangung der für die Baugenehmigung erforderlichen Schritte benötigt wird.

Zeitnah mit der Baugenehmigung dürfte sich dann das Finanzierungsniveau klären, zu dem die Baukosten von rund 300 Mio. US$ dann aufgebracht werden.

Weiterhin wird die Bewertung zurzeit auf der Basis einer ersten PEA für das Colnic-Vorkommen gebildet.

“Goldherz goes Romania”

Um Ihnen diese Chance vorzustellen war ich auf eigene Faust über eine Woche unterwegs. Der SIXT-Mietwagen hatte nicht mal eine Versicherung bei Überquerung der rumänischen Grenze, was mir erst hinterher auffiel, obwohl ich mich schon wunderte, warum mich der Grenzbeamte bei der Ein- und Ausreise so lange festhielt und über eine Stunde mit seinen Vorgesetzten telefonierte. Er sagte mir dann, dass er mich zunächst für einen Autoschieber hielt und wünschte mir gute Fahrt.

Diese Opfer haben sich gelohnt, denn tatsächlich befindet sich in Rumänien eine wahre unterbewertete Perle im Osten. Deutsche kennen Rumänien höchstens noch als DDR-Bürger bei der Durchfahrt nach Bulgarien und erinnern sich an die schlechten Straßen und Zigeuner auf den Straßen. Weiterhin gilt Rumänien als das „Armenhaus der EU“, was ich auch nicht bestreite.

Doch es gibt viel Positives.

Die Autobahnen durch Rumänien – auch mit EU-Mitteln finanziert – sind kerzengerade und ermöglichen eine sanfte Anreise durch schönste Naturlandschaften. Die Autobahn ist brandneu und besser in Schuss als viele Buckelpisten mit Baustellenunterbrechungen bei uns in Deutschland.

Außerhalb der Autobahnen beginnt das wahre Leben. Doch sieht man von ein paar Pferdekutschen, herrenlosen Hunden oder Kühen ab, die stets Vorfahrt haben, ist der Eindruck insgesamt doch vielversprechender als ich zunächst befürchtet hatte, zumal Sie überall noch günstig Essen fassen können und für ein gutes Restaurant in Sibiu, dem einstigen Herrmannstadt, der Heimat der Siebenbürger Sachsen – wie die „Rumäniendeutschen“ wirklich heißen – auch noch für 20-30 Euro bedient werden bei spannender mittelalterlicher Architekturkulisse.

Gold könnte ein Stützpfeiler für Rumäniens Entwicklung werden

Wenn Sie einmal durch die Kleinstadt Brad kommen, die nur knapp zwei Stunden hinter der ungarischen Grenze liegt, sehen Sie eine wunderschön in den Bergen gelegene Stadt, die im Umland an die Schweizer Alpen erinnert. Dort können Sie einmal das „Goldmuseum“ besichtigen. Dort finden Sie die typischen Gesteine und Mineraliensammlungen der Region und bekommen ein Bild vom versteckten Reichtum dieser Region in den Bergen.

Dass Rumänien trotz des „goldenen Dreiecks“ – in dem 80 Jahre lang Bergbautradition gelebt wurde und das heute noch über 20 Mio. Goldunzen beherbergt – noch nicht als Goldproduzent in Erscheinung trat, hat eine traurige Ursache. Im Jahr 2000 kam es beim Baia Mare-Dammbruch zu einem Erdrutsch, der ein Rückhaltebecken mit Zyanid betraf und sich in die Donau ergoss. Eine der größten Naturkatastrophen in der EU hemmte danach jegliche Entwicklung der lokalen Goldindustrie.

Um es gleich vorweg zu nehmen: Das Rovina Valley-Projekt von Euro Sun Mining ist davon eigentlich gar nicht betroffen, auch wenn Anleger die Aktie in Vergangenheit mit Gabriel Resources und ihrem aufwändigeren Rosia Montana-Projekt verglichen und deshalb ein Stück weit in Sippenhaft genommen haben.

Gabriel Resources Bewertung

Besonders das Rosia Montana-Projekt von Gabriel Resources (TSE-V: GAB), dessen Präsentation zu Informationszwecken sehr spannend ist, auch wenn ich die Aktie zurzeit nicht für sehr spannend halte, war wegen dem Plan – auch wenn man versprach, höchste Umweltauflagen einzuhalten – immer gefährdet und wurde bisher von Protesten und nicht erteilten Genehmigungen lahm gelegt. Gabriel kämpft sich seitdem mühsam durch die juristischen Instanzen, um dennoch die Genehmigungen eines Tages zu erhalten. Doch der größte Fehler des Managements war es, dass man dort weiter an der Zyanid-Verwendung bei der Produktionsstätte in den Bergen festhielt. Zyanide bleiben weiterhin ein umstrittenes Thema, insbesondere aufgrund der Befürchtungen, dass sie in Flüsse und ins Grundwasser gelangen könnten.

Trotzdem weist selbst Gabriel Resources heute bei fast 400 Mio. ausstehenden Aktien seit Jahren eine sehr konstante Bewertung von 275 Mio. CA$ auf, was rund ein Zehntel des zuletzt veröffentlichten NPV (1,8 Mrd. US$ auf Basis 1.200 US$ Goldpreis – IRR: ~19%) entspricht. Interessant ist dieser Vergleich, weil die 10 Mio. Goldunzen im Boden weiter auch hier mit fast 20 US-Dollar pro Unze bewertet werden, selbst ohne eine Aussicht auf eine schnelle Minenfinanzierung (2 Mrd. US$ Investitionsbetrag) oder Umweltgenehmigung. Das spricht für eine exzellente Neubewertung bei Euro Sun, deren Projekt weniger Aufsehen erregt und wesentlich günstiger, für unter 400 Mio. US$ Investitionen, in Produktion zu bringen wäre.

Euro Sun Mining weist heute noch die Hälfte der Bewertung von Gabriel Resources auf

Die Entwicklung bei Gabriel Resources bleibt hochspannend. Denn ich könnte mir vorstellen, dass man spätestens in 1-2 Jahren bei einem möglichen Goldpreis von 2.500+ US$ auch dieses Riesenvorkommen entwickeln wird und entsprechende Anpassungen der Umweltstandards umsetzen könnte.

Deshalb ist meine heutige Idee von Euro Sun Mining noch spannender, weil sie viel günstiger ist und mit in die Sippenhaft genommen wurde, nur weil man auch Gold in diesem Gebiet abbauen möchte. Es ist aber selbst unter diesen Bedingungen ein Schnäppchen und ein Verdoppler sollte selbst beim direkten Bewertungsvergleich mit Gabriel Resources möglich sein.

2018 wurden bei Euro Sun Mining sogar die entscheidenden Umweltgenehmigungen erteilt, was zunächst einen steilen Kursanstieg >1 CA$ zur Folge hatte – noch während der Goldmarkt am Boden lag. Ich stellte nach mehreren Gesprächen mit dem Management, unabhängigen Kennern der Geologie, den lokalen Bürgern und Initiatoren der Aktie fest, dass von der Mine Rovina Valley nicht einmal ein Hauch von Umweltgefahren ausgeht und es keinen ersichtlichen Grund gibt, der den Minenbetrieb, voraussichtlich ab 2023, aufhalten dürfte.

Tatsächlich ist es ein Projekt, das lediglich den Erzabbau tätigt und die Gesteinszerkleinerung durchführt ohne jegliche Chemikalien vor Ort. Danach wird das vorsortierte Erz zur Verarbeitungsanlage transportiert, wo das Gold dann in einer Fabrik innerhalb eines geschlossenen Systems gewonnen wird. Das kostet zwar etwas mehr Transportkosten, doch bei erwarteten rund 800 US-Dollar AISC-Förderkosten, die zudem über den sehr niedrigen Steuersatz in Rumänien von max. 16% noch attraktive Margen zulassen, sollte die Profitabilität sowie die Rentabilität gesichert sein.

Meine Meinung zu den Aussichten

Gelingt es dem Unternehmen, den ersten modernen Tagebau in Rumänien zu etablieren, wäre das vermutlich ein „gefundenes Fressen“ als Übernahmekandidat für einen Bergbaukonzern, der seine Aktivitäten erweitern wollte. Die Idee, zunächst einen relativ kleinen Tagebau zu beginnen, der danach erweitert wird, ist klug und riskiert weniger Probleme im Genehmigungsprozess. Die Aktie sollte im Zuge des Aufbaus ein um Faktor 2-5-Mal höheres Bewertungsniveau anlaufen. Wie viel Wertschöpfung am Ende möglich ist, wird sich mit der Vorlage der neuen Studie und dem finalen Finanzierungspaket zum Bau der Mine zeigen.

Ihr

Günther Goldherz,

Chefredakteur Goldherz Report

Der nächste Goldherz Live-Chat Termin: ![]()

Die nächste Goldherz Sprechstunde veranstalte ich für Sie am Montag, den 7. September 2020, ab 19:00 Uhr im sharedeals.de Live-Chat!

![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenskonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Euro Sun Mining. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenskonflikt.

Darüber hinaus bestehen die folgenden weiteren, konkreten und eindeutigen Interessenskonflikte:

- Euro Sun Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden. Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen. Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden. Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der bull markets media GmbH Am Königsgraben 2 DE-15806 Zossen Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343 E-Mail: [email protected] Webseite: www.goldherzreport.de Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt.)