Goldherz Report Ausgabe 49/2016 – Mittwoch, 21. Dezember 2016

Liebe Leserinnen und Leser,

soeben habe ich einmal Bilanz gezogen. Der Goldherz Report verbuchte für das Jahr 2016 eine realisierte Performance von +75% und besitzt noch eine laufende Liste an Depotempfehlungen, welche sich durchschnittlich mit +20% im Gewinn befinden. Unter dem Strich bin ich mit dieser Entwicklung zufrieden. Der DAX Index legte im Vergleich dazu um nicht mal 10% zu und notiert knapp 1.000 Punkte höher als zu Jahresbeginn.

Für neue Leser meines Reports startet das neue Jahr 2017 im Grunde so wie das letzte Jahr aufhörte. Mit Empfehlungen, die vom Potenzial her ein enormes Aufwärtspotenzial besitzen.

Trotzdem gebe ich gerne zu: Es macht mir auch keinen Spaß mehr dem täglichen Handel des Goldmarktes zuzusehen. Vor 6 Monaten sah das alles noch komplett anders aus. Der Goldpreis erlebte 2016 sein bestes erstes Halbjahr seit 1979! Hätten Sie das gedacht?

Aber damit müssen Goldinvestoren nunmal leider leben. Die Ausschläge in beide Richtungen sind beim Gold/Silber traditionell stärker als bei den meisten Anlageklassen. Nirgendwo ist es wichtiger zu Tiefstkursen aggressiv zu kaufen und bei Höchstkursen ein paar Gewinne mitzunehmen. Das bedingt, dass Sie Ihre persönlichen Gefühle vollkommen ignorieren. Das gelingt auch mir nicht immer. Trotz meiner konsequent durchgeführten und selektiven Gewinnmitnahmen – mit denen ich bereits im Mai startete – erlaubte ich mir im Sommer trotzdem davon zu träumen, dass der Goldpreis bis zum Jahresende oder Frühjahr 2017 ein neues Zwischenhoch >1.400 US$ erreichen könnte. Dieses Kursziel halte ich weiter aufrecht, doch die zeitliche Prognose muss ich um 6-12 Monate nach hinten schieben.

Die Wegbereiter für höhere Goldkurse sind in ihren Schattierungen langsam erkennbar und ich führe einige davon im heutigen Strategieteil aus. Wobei der wichtigste Indikator für die kurzfristige Marktentwicklung in der überverkauften Marktlage liegt, verbunden mit einem weitgehend negativen Stimmungsbild der Investoren. Dies deutet in Kürze auf deutliche Erholungschancen hin.

Updates zu:

- Kirkland Lake Gold – Erwarteter Produktionsausblick 2017.

- Wealth Minerals – Ein neuer Salzsee für das Portfolio.

- Best of Gold Miners Index – Junior Goldminen besitzen in den nächsten 4-8 Wochen das stärkste Rebound-Potenzial

NEWS-TICKER:

Stimmung am Goldmarkt vor dem Tiefpunkt

Drei Signale habe ich hierzu herausgesucht. Die ersten beiden sind eindeutig positiv für den Goldpreis, beim letzten Punkt fehlt noch eine weitere Bestätigung in Form eines negativen Stimmungswandels:

Hedgefonds verkaufen ihre Goldbestände: Am 16. Dezember veröffentlichte die Aufsichtsbehörde für das Future-Trading, die CFTC, ihre jüngsten Erhebungen zum Goldmarkt. Beachtlich war dabei, dass die Zahl der offenen Netto-Future-Positionen um -15% auf 68.905 Kontrakte fiel. Der letzte Kursrutsch von immerhin 1.160 auf 1.125 US$ ist in diesen Daten noch nicht berücksichtigt und dürfte weitere Glattstellungen nach sich gezogen haben. Zumal eventuell die Deckung für die gehaltenen Kontrakte nicht mehr ausreicht und dies zu so genannten “Margin-Calls” führt. Aus konträrer Sicht ist das alles sehr positiv für eine Gesundung des Goldmarktes.

Analysten senken Goldpreisprognosen: Im Frühjahr überboten sich die Analysten der Banken gegenseitig mit ihren positiven Preisprognosen beim Gold. Jetzt läuft es umgekehrt. Zwei bedeutende kanadische Banken wollen ihren zwischenzeitlichen Optimismus noch vor dem Ende des Jahres kaschieren, weil das sonst für den Kunden schlecht aussieht. RBC senkte seine Prognosen für die nächsten zwei Jahre von 1.500 US$ auf 1.300 US$ und BMO von 1.400 auf 1.175 US$.

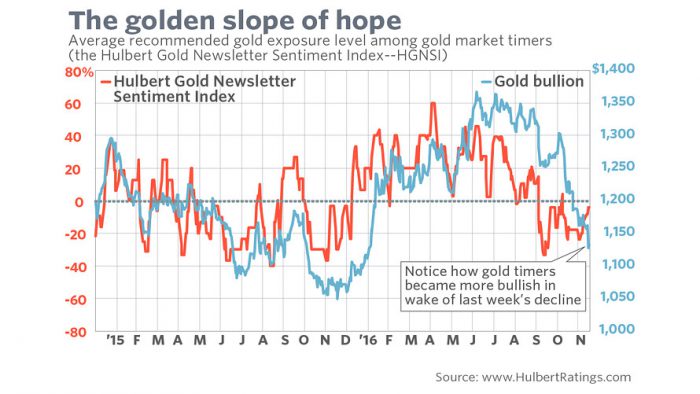

Mark Hulbert Gold Newsletter Sentiment Indikator: Ein letztes Argument gegen einen sofortigen Boden und eine verzögerte Aufwärtsreaktion bei den Minen bildet die kurzfristige Stimmung der US-Newsletter Publizisten für Gold, welches der Finanzexperte Mark Hulbert in seinem Gold-Newsletter Indikator (HGNSI) verfolgt.

Hulbert Gold Newsletter Sentiment Index

Quelle: Marketwatch.com

Mit diesem Chart möchte ich Ihnen keinesfalls Angst machen. Sie sehen ja sehr deutlich, wie sich die Stimmung verdüstert hat und das Sentiment von positiven 40-60% zwischen Mai und August auf negative 30% im September abrutschte. Wobei es etwas überrascht, dass die Newsletter ihre Marktmeinung leicht erhöht, sprich verbessert haben, obwohl der Goldpreis noch einmal deutlich unter 1.200 US$ abgerutscht ist. Es dürfte jedoch eher so sein, dass der Goldpreis seinen Boden tatsächlich schon sehr nahe ist, wie zwischen Oktober und Dezember 2015, aber die Gold Newsletter Schreiber noch einen Anlass benötigen, um trotz stagnierender Preise noch einmal pessimistischer zu werden. Dies würde dann die tragfähige Boden für eine Wende darstellen.

Zudem nehme ich an, dass nicht alle Marktmeinungen aufgenommen werden, denn die echten Geldverwalter – die Hedgefonds – haben ja wie zuvor beschrieben schon massive Positionsverkäufe getätigt und sind als Contra-Indikator mindestens gleich bedeutende, wenn nicht gar aussagekräftiger als der “Newsletter-Indikator”.

Neuempfehlung Ausgabe 49/2016:

- Keine

Aktuelle Aufträge und Positionen

Kirkland Lake Gold (Toronto: KL) – Kurs: 6.50 CA$ – Performance: -17% Anlageurteil: KAUFEN

Nach der Übernahme von Newmarket Gold entschloss sich das Management von Kirkland relativ schnell zu dem Schritt, die alten und kleinen Minen Stawell in Australien und Holloway in Kanada zu schließen. Da es sich jedoch um relativ kleine Verarbeitungsanlagen inmitten eines gesamten Minenkomplexes handelt, wurde Kritik laut. Für die Produktionserwartung des nächsten Jahres hat dies zudem keine weiteren negativen Auswirkunen. In seiner jüngste Prognose rechnet Kirkland Lake mit einer Jahresproduktion 2017 von 500.000 bis 525.000 Unzen Gold. Außerdem wird man ein Budget von 50 Mio. US$ für Exploration bereit halten. Damit dürften relativ schnell weitere Vorkommen im Einzugsgebiet der nun vorübergehend geschlossenen Verarbeitungsanlagen entwickelt werden.

Dass der Kurs etwas schwächer als erhofft steht, liegt sicher auch an den AISC Förderkosten, welche bei etwa 950-1.000 US$ liegen werden und damit für den Goldpreis noch maximal 150 US$ Luft lassen. Wobei im größten Notfall noch eine Marge bis zu den operativen Kosten besteht, die bei günstigen 625-675 US$/Unze liegen wird.

Insofern ist in den nächsten Jahren ein weiterhin hoher Kapitalrückfluss aus den Investitionen sichergestellt.

Fazit

Kirkland Lake Gold besitzt eine Reihe hochinteressanter Goldminenprojekte, die für sich allein stehend jeweils einen Junior-Produzenten mit angeschlossenen Opportunitäten von der Explorationsseite ergeben. Die aktuelle Aktienbewertung entspricht der momentan pessimistischen Sicht der Goldinvestoren, befindet sich jedoch weitab vom möglichen Potenzial. Zwischen 6-9 CA$ befindet sich die Aktie auf einem mittelfristig aussichtsreichen Kaufniveau. Das Kurspotenzial auf Sicht von 12-24 Monaten sehe ich bei mindestens 12-14 CA$. Weitere werterhöhende Übernahmen sind noch nicht eingerechnet und sollte es bei Kirkland Lake selbst einen Bieterkampf geben, wäre selbst ein Kurs von 18-20 CA$ nicht utopisch.

Wealth Minerals (Toronto: WML) – Kurs: 1.01 CA$ – Performance: +189% Anlageurteil: HALTEN

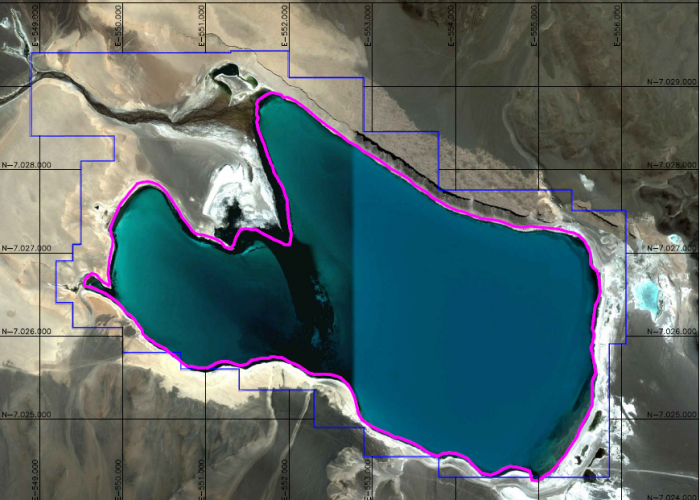

Eine weitere positive Entwicklung gab mein langfristiger Lithium-Favorit Wealth Minerals in der letzten Woche bekannt – engl. News-Release. Bei der jüngsten Akquisition handelt es sich um das Laguna Verde Projekt. Einem weiteren lithiumhaltigen Salzsoleprojekt mit erheblichem “Brine” Potenzial. Wobei der Laguna Verde im Norden Chiles liegt. Wichtig: Die Exploration auf diesem Gebiet erfolgt nicht ins Blaue hinein. Es wurde bereits exploriert und ein Lithiumvorkommen von mindestens 500.000 Tonnen Lithium-Carbonat nachgewiesen. Im Boden liegen demnach – je nach langfristiger Preiserwartung – zwischen 2 und 5 Mrd. US$ (5.000 oder 10.000 US$/t) an Lithium. Das Laguna Verde Projekt reicht nun von der Größe bereits nahe an das Maricunga Projekt heran, welches Wealth zu Jahresbeginn übernehmen und weiterentwickeln wollte. Den Übernahmepreis halte ich mit 5 Mio. CA$ in Bar sowie 7 Mio. Aktien (10% der Gesamtzahl erhöhter Aktien) für angemessen, da schon eine Ressource vorhanden ist.

Laguna Verde See

Quelle: Pressemeldung von Wealth Minerals

Vor zwei Wochen wurde außerdem bekannt, dass ein koreanisch-chilenisches Konsortium eine 2 Mrd. US$ teure Lithium-Ionen Batteriefabrik in Chiles Norden errichten möchte. Der Bau und die Inbetriebnahme sollen vor 2018 erfolgen und zunächst sollen rund eine halbe Milliarde US-Dollar investiert werden. Die Kapazitäten können dann je nach Marktbedarf in mindestens sechs weiteren Schritten vervielfacht werden.

Wealth Minerals besitzt in diesem Fördergebiet bereits >100 Konzessionen, welche die Batteriefabrik beliefern könnten.

Die finale Bestätigung für den Bau der Fabrik steht noch aus. Doch die Gespräche sind sehr konkret und dürften höchstwahrscheinlich erfolgreich verlaufen.

Aktuell halte ich Lithium X (Toronto: LIX – 129 Mio. CA$ Marktkapitalisierung) und Lithium Americas (Toronto: LAC – 242 Mio. CA$ Marktkapitalisierung) für die am ehesten mit Wealth Minerals vergleichbaren Firmen und man ist im Vergleich zu diesen beiden noch deutlich günstiger. Der viertgrößte Explorer an der kanadischen Börse, ist die Neo Lithium (Toronto: NLC). Diese besitzt noch ein sehr junges wenngleich ebenfalls aussichtsreiches Projekt in Argentinien, kann aber anhand des Projektumfanges noch nicht an Wealth Minerals anschließen.

Der große Lithiumboom wird ab 2020 einsetzen, bis dahin werden sich die Unternehmen positionieren.

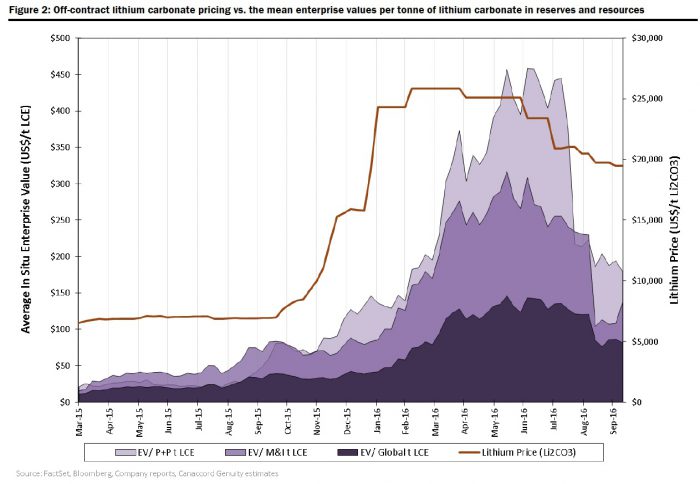

Der Marktpreis für Lithium steht immer noch auf einem enorm hohen Niveau >20.000 US$/t und liegen damit doppelt so hoch wie die zurzeit optimistischsten Marktprognosen. Wobei man diese Preise nicht überbewerten darf, da der Lithiummarkt fast ausschließlich auf Vertragspreisen beruht, ähnlich wie der Uranmarkt und große Schwankungen der Marktpreise vollkommen normal sind.

Marktpreis für Lithium außerhalb der vertraglichen Abnahmepreise

Quelle: Canaccord Genuity Research

Fazit

Seit einigen Monaten befindet sich Wealth Minerals in einer weiten Handelsspanne zwischen 1.00 und 1.25 CA$. Darum hielt ich es für angebracht meine Kaufempfehlung zunächst auszusetzen, bis die Konsolidierung beendet ist. Unter 1 CA$ wären Käufe leichter durchführbar als oberhalb davon. Wer zudem in den letzten Wochen und Monaten ein paar Gewinne mitgenommen hat und dabei die Kursstärke >1.20 CA$ nutzte besitzt obendrein ein schönes Gewinnpolster, dass er zu gegebener Zeit wieder investieren kann. Fundamental brennt jedenfalls nichts an und die Nachrichten sind weiterhin viel versprechend und überaus positiv. Darum halten Sie den Wert – abgesehen von getätigten selektiven Gewinnmitnahmen – bitte weiter, denn die Höchstkurse hat Wealth Minerals aller Wahrscheinlichkeit nach längst noch nicht gesehen.

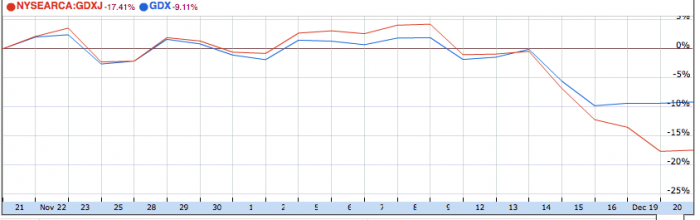

Best of Gold Miners Mini Future Long Zertifikat (WKN: MF0FUS) – Kurs: 23.80 € – Performance: -17% Anlageurteil: KAUFEN

Die Junior Goldminen haben in den letzten Wochen -17% eingebüßt, während die Senior-Minen nur einen -9% Rückgang verbuchten. Der Best of Gold Miners Index, auf den sich das empfohlene Zertifikat bezieht, besitzt aktuell einen Hebel von 3,7 und weist eine entsprechend hohe Volatilität auf. Die dynamischeren Junior-Goldminen leiden aktuell besonders stark unter der Marktentwicklung und dem gefallenen Goldpreis.

GDXJ (Junior Minen ETF) vs. GDX (Senior Minen ETF)

Quelle: finance.google.com

Fundamental sehe ich bei den Junior-Minen keinen Nachteil. Ihre Kapitalbasis ist etwas schwächer, dafür haben sie ein beträchtliches Wachstums- und Explorationspotenzial.

Ende dieser Woche, am 23. Dezember, endet zudem die alljährliche Periode bis wann die kanadischen Anleger ihre Verluste geltend machen dürfen, die sogenannte “Tax-Loss-Selling Season”. Im Zuge dieser saisonalen Schwäche werden viele Aktien verkauft und anschließend in den letzten Dezemberwoche und im Januar wieder zurückgekauft.

Fazit

Die gröbsten Verluste für den Goldminensektor sollten in dieser Woche abgeschlossen sein. Traditionell entwickelt sich der Sektor bis zur folgenden Finanzmesse für Goldminen, der PDAC in Toronto, wieder deutlich besser. Darum sollten Sie das aktuelle Niveau für einen Einstieg nutzen. Das Best of Gold Miners Index Zertifikat (WKN: MF0CTD) bietet die konservativste Variante für die Anlage im Minensektor. Trotzdem ist der Index besser diversifiziert und dürfte sich dynamischer zeigen als der Senior-Gold-ETF (New York: GDX). Wer weniger Kapital einsetzen möchte und es spekulativer angehen will, kann weiterhin zu dem hier vorgestellten Hebelzertifikat greifen. Wobei der Hebel nun mit fallenden Preisen deutlich steigen kann.

Ende Teil I

Anlagestrategie

Starke Chartmarken für einen kurz bevorstehenden Goldpreisboden

Goldmarkt vor der unteren Wendemarke

Nachfolgend präsentierte ich Ihnen folgenden Chart, aus dem Goldherz Report #27 vom 7. Juli, der damals, meines Erachtens, sehr gut die Korrekturrisiken aufzeigte und ich versah den Chart seinerzeit mit folgendem Kommentar:

“Nachdem der Goldpreis in nur einem Monat fast 15% stieg, wäre es sicher wünschenswert, dass es bald zu einer kleinen Korrektur käme. Möglich ist dies allemal, denn im Schnitt erlebt der Goldmarkt jedes Jahr etwa drei mehrwöchige Korrektur- oder Konsolidierungsphasen. Solche Rücksetzer sind völlig normal, betragen aber selten mehr als 5-10% und liegen umgerechnet auf den Goldunzenpreis bei rund 70-150 US$ pro Unze“.

Diese Ansage war rückblickend völlig richtig, obwohl sie vier Wochen zu früh kam und man zum Zeitpunkt der Prognose natürlich nie 100% sicher sein kann.

Verkaufssignal im Goldchart von Juli 2016

Quelle: Stockcharts.com

Mit meiner nächsten Kaufempfehlung blieb ich somit absolut konsequent und orientierte mich wiederum am Relativen-Stärke-Indikator (RSI) und schrieb in jüngster Zeit mehrfach, dass Sie sich spätestens bei rund 1.200 US$ langsam aber sicher wieder auf die untere Wende beim Goldpreis positionieren sollten. Hinweise für die bevorstehende Wende sah ich insbesondere am 18. November in Ausgabe #44 und am 2. Dezember in Ausgabe #46. Wäre ich mit meiner Ansage wiederum vier Wochen zu früh wie im Juli, müsste der Goldpreis bis zum 2. Januar seinen Boden bilden. Eine exakte zeitliche Prognose möchte ich jedoch nicht wagen. Aber eine preisliche Prognose traue ich mir zu und diese siedle ich für das Jahr 2017 mindestens bei 1.378 US$ an. Diese Prognose ermöglicht für reine Goldinvestitionen immerhin 20% Potenzial sowie bis zu 40% bei den Senior-Goldminen und zwischen 80-120% bei ausgesuchten Minentiteln im Juniorsegment oder bei den Hebelzertifikaten.

Kaufsignal im Goldchart von Dezember 2016

Quelle: Stockcharts.com

Rein charttechnisch ist es völlig unerheblich ob der Goldpreis zwischenzeitlich handelt oder sogar die 1.050 US$ noch einmal antesten sollte. Rein von der Struktur des Trends gehe ich jedoch nicht von diesen Extremwerten aus, sondern erwarte ein zeitlich sehr nahe bevorstehendes Ende der Korrektur.

Zumal das rechnerisch resultierende Korrekturpotenzial aus der, hier im Chart nicht eingezeichneten aber deutlich erkennbaren Schulter-Kopf-Schulter Formation (linke Schulter im April, Top im August und rechte im November) bei 1.140 US$ erreicht wurde.

Im Goldmarkt und bei den Minenaktien machte sich vergangenen Donnerstag auch erstmals eine Art Käuferstreik breit. Nach dem schwachen Mittwoch eröffnete der Goldminenindex HUI am Donnerstag mit einer kleinen Kurslücke, einem “Gap-Down” und erholte sich davon nicht mehr so schnell wie wir das sonst gesehen hatten.

Dennoch behielten die Minenwerte ihre relative Stärke Tendenz im Vergleich zum Goldpreis bei. Das deutet weiterhin daraufhin, dass die fundamentale Ausgangslage bei den Minen wesentlich besser ist als vor wenigen Jahren als wir umgekehrte Entwicklungen feststellen mussten und der Goldpreis relativ stabil blieb während die Minenaktien ein Tief nach dem nächsten vollzogen.

HUI Käuferstreik auf stark ermäßigten Niveaus deutet auf Schnäppchenkurse hin:

Quelle: Stockcharts.com

Die mit Abstand beste Nachricht dieser Woche war, dass die Hedgefonds ihre Goldbestände verkaufen und die Analysten ihre Prognosen senken und ich schreibe Ihnen im NEWS-TICKER warum dies so ist.

Meine Marktprognose: 2017 wird Gold besser laufen als die Aktien außer jenen der besten Goldminen

In der letzten Ausgabe #48 hatte ich Ihnen nahegelegt, dass der Aktienmarkt, vor allem der US-Markt, mittlerweile sehr deutliche Warnzeichen abgeben würde, die gegen eine Fortsetzung des Haussetrends und mindestens für eine stärkere Korrektur sprächen. Der Kapitalmarktexperte Claus Vogt drückt dies in seinem neuesten Marktkommentar noch drastischer aus und weist daraufhin, dass sein Risikoindikator für die Aktienmärkte, im jüngsten Verlauf der Aktienrally, auf Extremwerte gestiegen sei. Dies wäre in den letzten 100 Jahren nur sechs Mal der Fall gewesen. In fünf dieser Fälle hätten sich die Aktienkurse anschließend mindestens halbiert, schreibt Claus Vogt. Wenn Sie jetzt nach dem sechsten Signal fragen? “Well”, dieses wurde 1929 gegeben…

Den Marktkommentar von Claus Vogt führe ich auch darum an, da ich selbst vor drei Wochen auf die bevorstehende mittel- und langfristige Wende (Zeithorizont 1-3 Jahre) beim Gold im Vergleich zu den Aktien hingewiesen hatte. Dieses Signal besitzt für das nächste Börsenjahr immer noch eine starke Gültigkeit.

Globale wirtschaftspolitische Lage in Bezug auf Gold

Bevor ich Sie in Ihre wohlverdienten Feiertage zu Weihnachten und zum Jahreswechsel entlasse und Sie sich womöglich in ihre Weihnachtsferien aufmachen, vielleicht um dem täglichen Börsentrubel sowie dem Goldherz Report einmal zu entfliehen, möchte ich Ihnen heute einige weitere Denkanstöße vermitteln. Die im Grunde zusammenspielen aber einzeln ebenfalls eine unmissverständliche Argumentationskette bilden, welche für langfristig steigende Goldpreise sprechen.

Eigentlich bietet der Stoff genügend Material für ein eigenes Buch und ich habe bereits damit begonnen. Jedoch benötigt ein solches Projekt leider mehr Zeit als ich aktuell habe.

Meine Überlegungen wurden nicht zuletzt deshalb konkret, weil mir letzte Woche ein engl. Reuters Artikel auffiel. In diesem Artikel geht es um die starke Gold-Nachfrage aus China, welche im Zuge der Aufwertungswelle beim USD/CNY (Abwertung des Yuan) seit Jahresmitte immer offensichtlicher wird.

Chartverlauf USD/CNY

Quelle: finance.yahoo.com

Chinesen sehen im Kauf von Gold eine Absicherung und spätestens seit 2005/06 wird die private Goldmarkt von der Pekinger Zentralregierung aktiv unterstützt. Für diese ist es allemal besser, wenn das Geld aus Privatbesitz in Goldbestände fließt, die im Inland oder wenigstens in Hong Kong gelagert werden und nicht in den Dollarraum transferiert werden.

Chinas Goldmarkt ist losgelöst von den internationalen Goldmärkten zu betrachten wie bspw. dem Londoner Bullion Market oder dem US-Terminmarkt.

China ist der langfristig größte positive Faktor für den Goldpreis

Nun hat der jüngste Ausverkauf des internationalen Goldpreises zu einer grotesken Entwicklung geführt. Der Goldpreis in China – derjenige an der Shanghaier Goldbörse (der Preis wird dort je 1g Gold in Yuan festgestellt)- notiert mittlerweile deutlich über dem Weltmarktpreis. Am 21. Dezember kostete eine Unze 1.186 US$ während der Preis in New York bei 1.125 US$ lag.

Der Shanghaier Goldmarkt zahlt demnach 50 US$ oder knapp 5% mehr für eine Goldunze. Bei gleichwertigen Gütern, die 24-Stunden täglich handelbar sind, ist eine solche Diskrepanz enorm. Zuletzt wurden in China vor mehr als zwei Jahren ähnlich hohe Prämien bezahlt.

Zwar möchte die Pekinger Regierung die Goldimporte regulieren, um den Kapitaltransfer ins Ausland zu stoppen und die Währung zu stabilisieren und plant entsprechende kurzfristige Maßnahmen. Diese würde ich jedoch im langfristigen Bild nicht überbewerten.

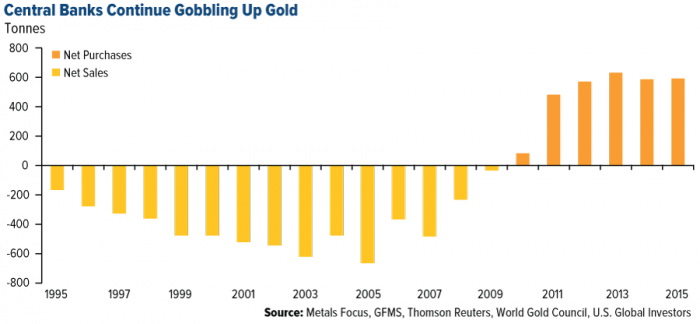

Zurzeit rechne ich von nirgendwoher mit einer überraschenden Ausweitung des Goldangebots. Die Zentralbanken weltweit haben längst erkannt, dass Verkäufe von realen Vermögenswerten wie Gold keine Option mehr darstellen. Vielmehr ist das Gegenteil der Fall und sie kaufen seit dem Ende der Finanzkrise wieder mehr Gold.

Weltnotenbanken Nettokäufer von Gold

Quelle: Kitco.com

Doch dies ist nur die Gesamtbetrachtung. In Wirklichkeit kaufen nicht alle Zentralbanken Gold, sondern vor allem jene in Asien, weil diese erkannt haben, dass Gold eine Diversifikationsmöglichkeit zu ihren Billionen an Währungsreserven darstellt. Wobei wiederum alle Entwicklungen in Asien im Grunde auf die politischen und wirtschaftlichen Aktivitäten Chinas zurückzuführen sind.

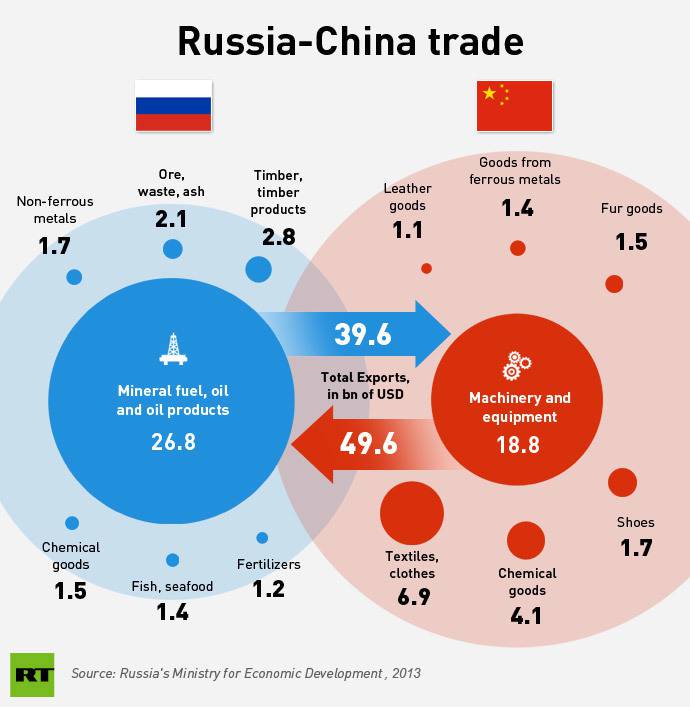

Die US-Notenbank und deren Lakaien in London können gar nicht mehr allein entscheiden. Darum würde das gesamte Angebot, das westliche ZBs vereinzelt auf den Markt werfen könnten, umgehend von den östlichen ZBs aufgekauft werden und es würde physisch und unwiederbringlich aus dem westlichen Finanzkreislauf abwandern und dem östlichen System zufließen, vor allem nach China. Wobei dieser “Neue Ostblock” – um mal wieder einen historischen Begriff aufzufrischen – Handelsgeschäfte untereinander tätigt und dafür verstärkt auf dollarlose Bezahlungen setzt. Sei es in den jeweiligen Landeswährungen (RUB, CNY) oder wertstabiler als Bartergeschäft oder in Form irgendeiner Verrechnungsgröße wie es ehemals der ECU (European Currency Unit) war.

Der Finanzkreislauf im “Neuen Ostblock”

Quelle: Sputniknews.com

Der Schlüsselfaktor für diese Entwicklungen liegt in den Beziehungen zwischen Moskau und Peking. Auch wenn die USA immer wieder versuchen einen Keil zwischen die beiden Staaten zu treiben indem sie alte Kammellen wie die russische Expansionsphase von 1860 oder den russisch-chinesischen Grenzkonflikt von 1969 aufwärmen, ist es dennoch unzweifelhaft, dass auf beiden Seiten des Flusses Amur neue Zeiten angebrochen sind. Nirgendwo wird diese russisch-chinesische Freundschaft deutlicher wie in Blagoweschtschensk auf russischer Seite und in Hehei, einer Stadt in der Provinz Heilongjiang auf chinesischer Seite. Wenn Sie einmal zufällig dort in der Nähe sind oder sich im nahegelegenen Harbin – der Eisstadt die berühmt für ihre winterlichen Eisskulpturen ist – aufhalten und das Treiben auf der Straße beobachten sowie allerspätestens sobald sie einmal einen Nachtclub betreten, werden Ihnen diese russisch-chinesischen “Beziehungen” schnell auffallen.

Dass dieses neue Finanzsystem tatsächlich eine Alternative zum Dollarhandel darstellt wurde Anfang des Jahres deutlich, als China und Russland ein weiteres Handelsabkommen unterzeichneten, bei dem der Yuan als Zahlungsmittel für russische Öllieferungen akzeptiert wird. Immerhin geht es hierbei um ein jährliches Handelsvolumen, das sich in den letzten 15 Jahren von rund 10 Mrd. US$ auf zuletzt knapp 100 Mrd. US$ verzehnfacht hat.

Quelle: RT.com

Nun stellt dieses Abkoppeln vom westlichen dollarbasierten Finanzsystem eine wirkliche Bedrohung für die USA und ihre Verbündeten dar. Es besteht dabei nicht nur die Gefahr, dass sich der chinesische Yuan einmal als weltweite Handelswährung etabliert, sondern gleichzeitig wirft dies eine grundsätzliche Stabilitätsfrage auf.

Welche Währung würde von Handelspartnern Chinas wohl am ehesten akzeptiert? Eine reine kreditbasierte Währung oder zumindest eine, die teilweise auf Gold und anderen Rohstoffen aufbaut. China und weitere Staaten Asiens haben darum beschlossen ihre staatlichen Goldreserven zu erhöhen.

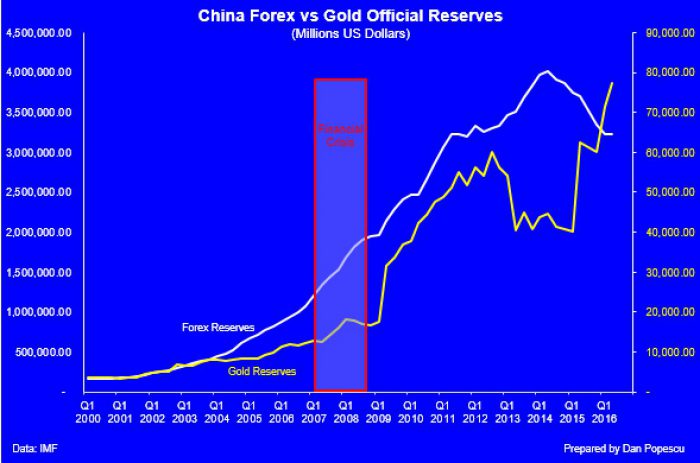

Wobei China seit dem Jahr 2008 eine Beschleunigung des Ausbaus seiner Goldreserven veranlasste:

Quelle: Alternativeeconomics.co

Der Weg, bevor China einmal ähnlich hohe Goldreserven wie die USA oder die EU besitzt, ist noch weit. Hierzu müssten China, Russland und die weiteren am “Neuen Ostblock” beteiligten Staaten gemeinsame Goldreserven von >8.000 Tonnen erreichen. Doch die Richtung ist längst vorgezeichnet. Mitte 2015 besaß China offizielle Goldreserven von 1.658 Tonnen (inoffiziell sind die in verschiedenen Staatsunternehmen versteckten Bestände schon deutlich höher), gefolgt von Russland mit 1.251 Tonnen.

Quelle: Alternativeeconomics.co

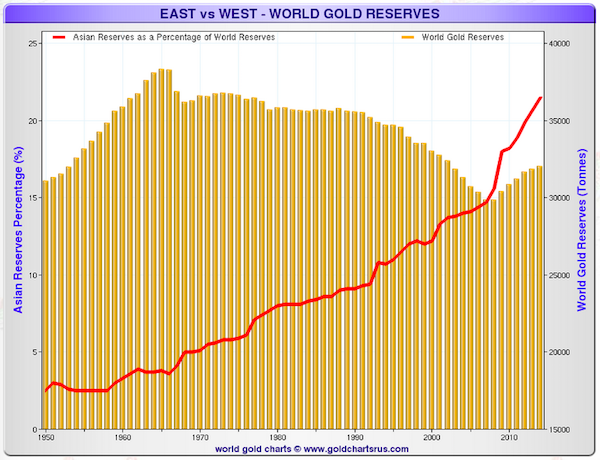

Rechnet man die Bestände von Asien wie Japan oder Südkorea hinzu, liegt der heutige Goldanteil Asiens tatsächlich bei mehr als 8.000 Tonnen.

Quelle: Goldchartsrus.com

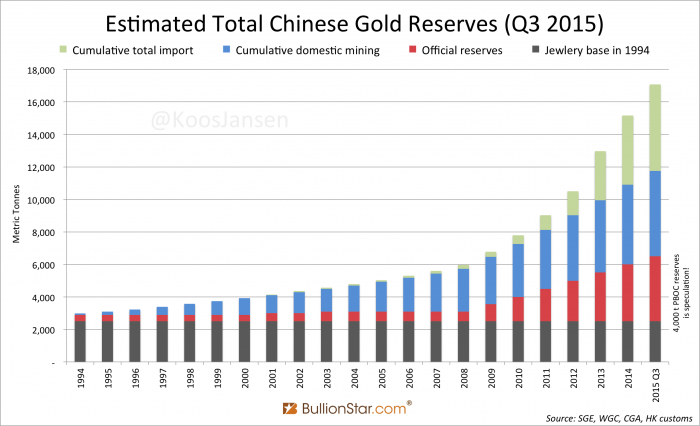

Unter Anrechnung der privaten Goldreserven und Importe dürften in China sogar >16.000 Tonnen Gold liegen.

Tatsächliche private und öffentliche Goldreserven Chinas:

Quelle: BullionStar.com

Dieser Anstieg um rund +12.000 Tonnen seit 1999 entspricht einer jährlichen Mehrnachfrage von 26 Mio. Goldunzen, entsprechend 27% der jährlichen Minenproduktion und ist der mit Abstand wichtigste Einflussfaktor für die Goldpreisentwicklung und die Begründung des Anstieges von 300 auf 1.150 US$ pro Unze seit 1999.

Da China der größte (450 Tonnen Produktion) und Russland der drittgrößte Goldproduzent (245 Tonnen Produktion) weltweit sind – mit gemeinsamen rund 700 Tonnen Jahresproduktion und wahrscheinlich mindestens 2/3 ihrer jeweiligen Eigenproduktion im Land behalten, stärkt jede Unze Goldproduktion die finanzielle Unabhängigkeit und die eigene Möglichkeit zur Kapitalbeschaffung in den neuen Ostblockstaaten.

Darin liegt der größte Unterschied zu früheren Zeiten und die Begründung, weshalb der Goldpreis eine strategische Größe im geopolitischen “Währungskrieg” ist. Erstmals in der jüngeren Geschichte der Neuzeit besitzen China und Russland ein gemeinsames Fundament und einen bedeutenden wirtschaftlichen Einfluss auf die umliegenden Regionen.

Dies ist insbesondere auf die Finanzmarktentwicklung eine bedeutende Veränderung, welche von den westlichen Medien und Börsenexperten bisher noch gar nicht in ihrer ganzen Tragweite realisiert wurde. Dort reicht der Horizont maximal bis Tischkante wo sich das Bloomberg Terminal befindet und es dreht sich alles nur um den Dow Jones, den US-Dollar und die nächste Fed-Zinsentscheidung. Wobei diese Faktoren wichtig, aber für den Goldpreis längst nicht mehr alles entscheidend sind.

Seit 2008 wird immer wieder von einer neuen “Finanzkrise” in China und den Emerging Markets geschrieben, doch passiert ist bislang nicht viel. Es gab einige Erschütterungen und Währungsabwertungen (Rubel, Real, Peso, usw.) Doch der große Knall mit riesigen Defaults blieb bisher aus.

Bis Mitte der 90er Jahre – zuletzt während der Asienkrise in den Tigerstaaten Südostasiens (Indonesien, Malaysia, Thailand, Südkorea, usw.) – war es üblich, dass ein starker US-Dollar und eine vorherige (zu) lockere Geldpolitik zu extrem starken Finanzkrisen in den betroffenen Ländern führte, welche zuvor von der Krediterhöhung profitierten. Das Spiel war spätestens zu Ende, wenn die US-Zinsen einmal für einige Jahre angehoben wurden.

Doch statt sich zu wundern, möchte ich einmal auf einen ganz gewaltigen Unterschied aufmerksam machen, der bisher in der Finanzpresse gar nicht oder nur in geringem Maße angesprochen wurde. China hatte seit >30 Jahren nur kleine Finanzkrisen, jedoch keinen einzigen existenzgefährdenden Zusammenbruch und zwar ganz einfach deshalb, weil die Abhängigkeit vom US-Dollar in den letzten 20 Jahren massiv abgenommen hat und China sowie ein großer Teil Asiens und zumindest ein Teil Russlands in der Lage waren ihren eigenen Kapitalstock zu bilden, der nicht mehr vom Dollarkrediten und nur noch gering mit den internationalen Organisationen der Privat- und Staatsbanken wie der Bank für Internationalen Zahlungsausgleich in Basel (BIZ), der Weltbank oder dem Internationalen Währungsfonds (IWF).

Das Thema ist zu komplex und langwierig, um es in einem kostenlosen Gold-Newsletter gebührend zu diskutieren und ich möchte an dieser Stelle auch zum Ende der heutigen Ausgabe kommen.

Wer sich näher für das hochkomplexe Thema interessiert, dem lege ich die Lektüre dieses sehr lesenswerten engl. Artikels von Jeffrey Frankel, Proffessor of Capital Formation and Growth at Harvard University’s Kennedy School, ans Herz.

In seinem Artikel geht Frankel auf das Wirtschaftsstudenten wohlbekannte und von Robert Mundell sowie John Fleming zurückgeführte “Trilemma des Wechselkursregimes” ein, welches die Problematik veranschaulicht.

Am Ende ist jedes internationale Währungs-, Handels- und Zinssystem immer im permanenten Ungleichgewicht und es können niemals alle drei Aspekte gleichzeitig befriedigt werden. Es können demnach weder eine autonome Geldpolitik, noch einen völlig freien Kapitalverkehr, noch feste Wechselkurse garantiert wie ihn Sozialisten und Staatsinterventionisten gerne hätten.

Fazit

Diese Zusammenhänge zu verstehen halte ich für essentiell und für die bislang beste Begründung weshalb China, Russland und ihre Verbündeten ihre Goldreserven niemals, oder in einem größerem Umfang, leichtfertig nach London oder New York verkaufen würden. Denn sie stellen den Kern ihres eigenen Kapitalstocks dar, der zur Sicherung von Krediten und zur Stimulation der Wirtschaft und zur Unabhängigkeit benötigt wird. Insofern ist der Goldmarkt auch keinesfalls global und frei, sondern unterliegt entsprechend permanent den strategischen Ausrichtungen und Überlegungen der jeweils beteiligten Staaten.

Kurzum: Die langfristige Erhöhung der Goldbestände Chinas und Russlands sind das wichtigste Einzelkriterium für die Entwicklung am Goldmarkt. In den letzten zwei Jahren erhöhte die russische Zentralbank ihre Goldreserven um 50%. Das entspricht rund 500 Tonnen. Aus China sind kaum weniger dramatische Nachrichten zu hören, wenn man die offiziellen Goldkäufe, um die privaten Käufe ergänzt, was sogar dazu führte, dass China als größter Goldproduzent der Welt weiteres Gold importiert.

Darum mache ich mir über meine steigende Goldpreisprognose im neuen Jahr eigentlich keine großen Sorgen!

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Der aktuelle Chat-Termin:![]()

Nächster Goldherz-Live-Chat: Wegen der Weihnachtsfeiertage gibt es nächste Woche keinen offiziellen Goldherz Live-Chat. Aber ich beobachte die Entwicklungen ständig und werde darum sporadisch auch im Chat sein, sollte die Marktlage dies erfordern.

![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Canarc Resource, Golden Arrow Resources, I-Minerals, K92 Mining, Margaret Lake Diamonds, Para Resources, Perseus Mining, TerraX Minerals, Treasury Metals, Wealth Minerals, Silver One Resources. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- I-Minerals: Mit dem Herausgeber geschäftlich verbundene Parteien halten Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Wealth Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- K92 Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Margaret Lake Diamonds: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)