Goldherz Report Ausgabe 18/2016 – Donnerstag, 05. Mai 2016

Liebe Leserinnen und Leser,

in der heutigen Ausgabe von Goldherz Report erfahren Sie:

- 28 Seiten mit meinen 3 TOP-Lithium Favoriten für die nächsten Jahre (hier als PDF-Link zum kostenlosen herunterladen).

- Warum First Mining Finance gerade erst am Anfang steht und noch großes Potential ausschöpfen kann und was die Übernahme von Chalice Gold bedeutet.

- Der russische Goldproduzent Petropavlovsk zwar noch einen weiten Weg vor sich hat, aber jetzt eine lang ersehnte Vereinbarung abgeschlossen und solide Zahlen vorgelegt hat.

Die in der letzten Woche empfohlenen, selektiven Gewinnmitnahmen haben sich äußerst positiv auf die effektiv erreichte Performance aller Empfehlungen ausgewirkt. Klar, Buchgewinne sind fantastisch, aber unter dem Strich zählt das, was effektiv in der Kasse hängenbleibt natürlich am meisten.

Die bisherigen Empfehlungen von Goldherz Report erreichten, im Schnitt, eine realisierte Performance von +65%.

Weiterhin sind jetzt 12 von 13 offenen Empfehlungen im Gewinn und bei mehr als der Hälfte aller Positionen liegt der Buchgewinn entweder deutlich über oder nahe der 100%-Marke. Das kann sich doch sehen lassen, meine ich.

Die Top-Gewinner seit Jahresbeginn sind:

- BNP Gold-Zertifikat +295%

- Platinum Group Metals +140%

- Lake Shore Gold –> Tahoe Resources +126%

- Vontobel Silber-Zertifikat +101%

- Perseus Mining +81%

- Silver Standard Resources +76%

- BNP Silver Mining Index +66%

Bei diesen genannten Positionen sollten Sie ruhig auch einmal ein paar Stücke verkaufen, um wieder etwas Liquidität zu bekommen, welche Sie für gewinnbringende Neuanlagen verwenden können. Eine Basisposition bleibt bei allen diesen Werten dennoch haltenswert.

Das im Dezember empfohlene BNP Gold-Hebelzertifikat erreichte letzte Woche sogar ein vorläufiges Hoch bei sagenhaften 24 € und lag damit +324% über dem Kaufkurs von lediglich 5,66 €. Diese Entwicklung ist für Sie völlig risikolos, denn bei >100% Anstieg hatte ich Ihnen schon nach zweieinhalb Monaten zum Teilverkauf geraten.

Das gleiche gilt für das vor gerade einmal acht Wochen erworbene Vontobel Silber-Hebelzertifikat, dessen letztwöchiger Kurs für einen Teilverkauf bei 3,84 € und damit satte +108% über dem Kaufniveau lag. Einige Leser, die mir dankenswerterweise eine Email geschrieben haben, hatten sogar etwas mehr Glück und konnten zu 1,68 € kaufen, als ich das Zertifikat erstmals im Sharedeals Live-Chat vorstellte und sowohl am Freitag als auch am Montag zu Höchstkursen um 4,25 € verkaufen und somit bis zu +153% Gewinn erzielen.

Dazu kann ich nur sagen: Herzlichen Glückwunsch!

Aber auch die jüngeren Empfehlungen der letzten Wochen können sich mehr als sehen lassen. Wobei dort Para Resources mit +79% hervorsticht, zu denen es auch einige Super-News gibt und Wealth Minerals mit +42% ins Auge springt sowie die letzte Woche genannte Neuempfehlung Golden Arrow Resources, die ihrerseits mit einem Wochenanstieg von +9% zeigte, wohin die Reise geht.

Solcherart lukrative Anfangsgewinne sind gar nicht hoch genug einzuschätzen.

Lassen Sie mich dies Ihnen anhand eines Beispiels kurz erläutern. Wenn Sie nur einmal folgende Rechnung aufmachen:

Angenommen eine Aktie steht bei 30 Cent und steigt dann und zunächst eher unbemerkt auf unspektakuläre 45 Cent, was einem 50% Antieg entspricht, um dann einige Wochen zu konsolidieren und hernach, innert eines Jahres, auf bspw. 1,20 Dollar zu steigen.

Investoren, welche nun den vermeintlich größeren Anstieg von 0,45 bis 1,20 Dollar erwischten, erzielten mit ihrer Position zwar einen hervorragenden Gewinn von +167%, doch den Vogel abgeschossen haben jene weitsichtigen Anleger, die schon bei 30 Cent kaufen konnten, etwas Geduld mitbrachten und ihre anfänglichen Gewinne von +50% nicht gleich realisiert haben. Deren Gewinn liegt am Ende bei spektakulären +300%.

Schaffen Sie so etwas 3-Mal hintereinander, dann machen Sie aus nur 5.000 € Risikokapital insgesamt 320.000 € Investitionskapital! Mit 320.000 € könnten Sie 64 spekulative Aktienpositionen à 5.000 € kaufen, von denen jede ein ähnlich großes Potenzial besitzt, um mehrere hundert Prozent zu steigen.

Es erübrigt sich darum die Frage, ob eine Anlagestrategie mit so genannten spekulativen “Pennystocks” lukrativ ist. Man muss nur lernen, die potenziellen Gewinner und Überflieger von den Nieten zu unterscheiden. Dabei helfe ich Ihnen so gut es geht, denn ich meine, dass ich mit meiner Erfahrung doch einiges beitragen kann, um derartige Gewinnchancen herauszufiltern.

Auf jeden Fall ist es wichtig, dass Sie den Top-Empfehlungen ruhig etwas Zeit geben, um sich zu entwickeln, auch wenn die Gewinne zunächst bei 20, 30 oder 40% zu stagnieren scheinen. Schlussendlich sind es oftmals diese Positionen, die wegen des Hebeleffektes am interessantesten werden, wenn sich der Anstieg erst einmal beschleunigt.

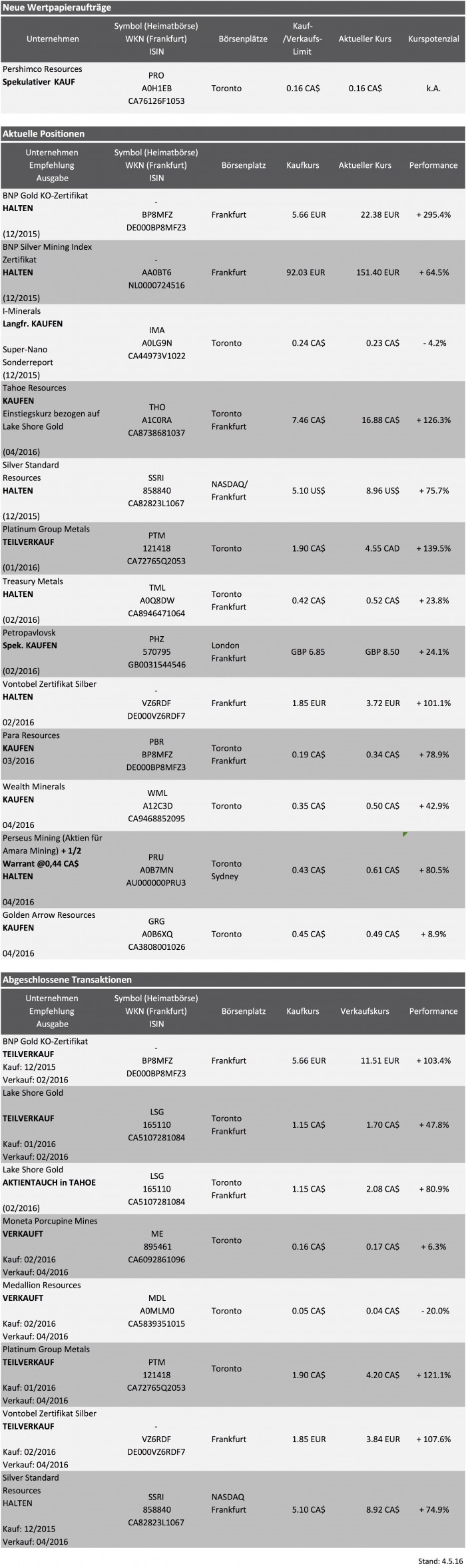

Aktuelle Aufträge und Positionen

Updates und Handlungsempfehlungen

Para Resources (PBR) – Performance: +79% – KAUFEN

Mein Publishing Partner Sharedeals.de hatte am Dienstag in seiner Meldung davon berichtet, dass sich die Produktionszahlen von Para Resources inmitten einer signifikanten Anstiegsphase befinden. Die vom Unternehmen ausgegebene englischsprachige Meldung bestätigte ebenfalls, was ich erwartet hatte. Die 2,5 Mio. US$ günstige Erweiterungsinvestition für die El Limòn Mine wurde erfolgreich umgesetzt und die Produktion wird ohne weitere Probleme hochgefahren. Was sich in der Theorie oft sehr leicht liest, ist in der Realität manchmal mit Schwierigkeiten behaftet. Darum reagieren Aktienkurse von Goldminen oft nur verzögert auf solche Pläne der Produktionsausweitung. Bei Para Resources lag der Kurs dennoch viel zu lange auf einem äußerst tiefen Niveau um 20 Cent. Selbst nach dem starken Anstieg von fast 80% ist nur ein Teil des Produktionspotenzials in der Bewertung enthalten.

Para Resources rechnet damit, dass man aus der eigenen Mine problemlos 100 Tonnen täglich verarbeiten wird und so rund 1 Kilogramm Gold pro Tag hervorbringen wird, welches einen Wert von fast 40.000 US$ entspricht. Selbst nach Abzug der Kosten von rund 600 US$/Oz. (wahrscheinlich sogar weniger) bleiben da noch immer 20.000 US$ am Tag übrig. 70% davon gehören Para Resources.

Allein dies führt zu einem positiven Kapitalzufluss von >5 Mio. CA$ jährlich und deckt die gegenwärtige Marktkapitalisierung von 21 Mio. CA$ locker ab.

Durch den Kauf von weiteren 100 Tonnen Erz täglich, wird die Verarbeitungsanlage ab Sommer dann voll ausgelastet sein und Para wird noch einmal rund das doppelte der Eigenproduktion obendrauf setzen können.

Dieser zurechenbare Ertragsanteil, welcher ebenfalls bei >5 Mio. CA$ jährlichem Kapitalzufluss liegen wird, ist in der Bewertung noch immer nicht enthalten. Kleine Unternehmen wie Para Resources brauchen oftmals etwas länger, um die Story bekannt zu machen und die Ernsthaftigkeit ihres Plans unter Beweis zu stellen.

Doch rein bewertungstechnisch besitzt Para Resources, wenn alles so glatt weiter läuft wie bisher, noch mindestens weitere 100% Kurspotenzial auf >0,60 CA$ pro Aktie.

So lange die Aktie ein derart attraktives Kurspotenzial aufweist, bleibt sie selbst nach dem starken Anstieg ein klarer Kauf und unterbewertet.

Ausführliches Update I

Petropavlovsk (London: POG) WKN: A0B6XQ Kurs: 0,085 GBp – Performance: +24% – Spekulativ KAUFEN

Bei Petropavlovsk entwickeln sich die Dinge positiv, jedoch leider etwas schleppend. Im letzten Jahr konnte das Unternehmen sein Schuldenniveau erheblich und um fast 300 Mio. US$ senken. In diesem Jahr wird die Schuldentilgung leider ein wenig langsamer vonstatten gehen. Dennoch ist die Kuh erstmal vom Eis. Bei einem Goldpreis von knapp 1.300 US$ muss man sich um den Kapitalzufluss kaum sorgen und kann sich nun wieder um die Entwicklung der Goldproduktion kümmern.

Letztes Jahr hatte Petropavlovsk kein Geld für Exploration oder Projektkäufe aufgewendet, sondern lediglich 10 Mio. US$ für die notwendige Erhaltung seiner 500 Mio. US$ teuren Autoklaven-Anlage zur Oxidation unter Hochtemperatur und -druck aufgewandt. Diese Anlage kann Gold freisetzen, dass im Quarzgestein (Refractory Ore) eingeschlossen ist und nur mit erheblichem Energieaufwand (Elektrisch) freigesetzt werden kann.

Diese besagte Anlage konnte nicht einmal fertig gebaut werden, weil der Goldpreisverfall und der Schuldendruck die Fertigstellung verzögerte und Anfang 2015 beinahe zum Bankrott von Petropavlovsk führte.

Just in time, drehte dann der Goldpreis und Petropavlovsk konnte seinen Tod gerade noch einmal durch eine massive Aktienverwässerung abwenden.

Nun hat man, zusammen mit der Vorlage der Produktionszahlen für das 1. Quartal, eine bahnbrechende Kooperationsvereinbarung geschlossen.

Es geht dabei natürlich um die Fertigstellung der Autoklavenanlage (POX-Hub), welche noch rund 120 Mio. US$ kosten wird. Geld, dass Petropavlovsk selbst nur sehr schwer und wohl frühestens in drei oder vier Jahren bekommen hätte. Hinzu käme eine zweijährige Bauphase, so dass man hier von einem 5-Jahresplan hätte ausgehen müssen. Dieses Problem wird nun anders gelöst. Statt 100% an einer unfertigen Anlage zu halten, holt man GMD-Gold, mit 51% Anteil, ins Boot. Besagte GMD-Gold besitzt bereits eine weitere, ähnliche Goldoxidationsanlage. Das Know-How zum Betrieb der Anlage kann Petropavlovsk gut gebrauchen.

Obwohl der reine Vermögenswert für den 51% Anteil rund 250 Mio. US$ ausgemacht hätte, kann man mit 120 Mio. US$ an zusätzlichen Investitionen zur Fertigstellung durchaus leben. Zumal GMD-Gold auch den Betrieb der Anlage vollständig übernimmt.

Der Aufsichtsratsvorsitzende Peter Hambro erklärt die neuesten Entwicklungen auch in einem Interview (hier englischsprachiger Link).

Nach Fertigstellung in rund zweieinhalb Jahren kann die neue Anlage das “Refractory” Potential der Minen Malomir und Pioneer ausschöpfen, das bei gut und gerne 5 Mio. Unzen anzusiedeln ist. Ein Riesengoldberg, welcher einfach nutzlos herumliegt. Da GMD-Gold auch noch eigene Goldprojekte in der Region besitzt, wird man voraussichtlich eine Goldproduktion von 500.000-600.000 Unzen jährlich erzielen, die wiederum zu 49% Petropavlovsk zuzurechnen sein werden. Also rund 250.000 bis 300.000 Unzen an zusätzlicher Jahresförderung.

Allein diese Förderung würde einem gesamten Unternehmenswert von etwa 750 Mio. US$ entsprechen. Das ist zwar weniger als die 1,5 Mrd. US$, die man allein erreicht hätte, aber deutlich besser als wenn der Wert gar nicht mehr gehoben und die 500 Mio. US$ an Investitionen abgeschrieben hätten werden müssen.

Den Wert des neuen Joint Ventures pro Aktie beziffere ich nun auf gut und gerne 8-11 Pence (je nach Zurechnung der Schulden), die ich bisher so noch gar nicht auf der Rechnung hatte und dies bei einem gegenwärtigen Aktienkurs von lediglich 8,50 Pence. Aus dem vagen Zukunftsfantasie wird damit ein konkret rechenbares Kurspotenzial.

Übernahme von Amur Zoloto wirft Fragen auf

Etwas schwieriger wird die Analyse jedoch bei der zweiten Ankündigung, der Übernahme von Amur Zoloto, einem mittelgroßen Goldproduzenten in den Händen des Geschäftsmanns Musa Bazhaev. Auf den ersten Blick wirkt diese Übernehme relativ teuer, was wohl auch der Hauptgrund war, warum die Aktie nach der GMD-Gold Ankündigung nur leicht anstieg.

Man kauft einen Junior-Goldproduzenten, der auf Nachbarprojekten in der Khabarovsk Region beheimatet ist und dieses Jahr voraussichtlich nur knapp 40.000 Unzen Gold fördern wird. Allerdings gab es auf dem Projekt 2012 ein Feuer und die Anlage musste zunächst wieder aufgebaut werden. Mit den beabsichtigten Erweiterungsinvestitionen wird man dann in rund vier Jahren etwa 200.000 Tonnen täglich verarbeiten und eine Jahresförderung von ca. 120.000 Unzen erreichen.

Die Reserven von Amur Zoloto liegen bei über 2,1 Mio. Unzen, der Goldgehalt bei attraktiven 6,5 g/t und die operativen Produktionskosten um 640 US$/Unze.

Der Übernahmepreis pro Reservenunze befindet sich mit knapp 70 US$ also durchaus im Rahmen, jedoch leicht über der eigenen Reservenbewertung, die bei 65 US$/Unze liegt, was aber ein sehr attraktiver Wert für einen Produzenten ist, zumal der Wert auf 24 US$/Unze fällt, wenn man noch die Ressourcen hinzuzieht.

Das ist also schon das Niveau einer Explorer-Bewertung und dies bei rund 400.000 Unzen Jahresproduktion und mehr als 5.000 Mitarbeitern.

Wurde eine feindliche Übernahme abgewendet?

Neben dieser rein fundamentalen Betrachtung kommt bei der Übernahme aber ein weiterer, für Russland nicht unerheblicher, Faktor hinzu. Nämlich die 30% Beteiligung von Bazhaev an Petropavlovsk. Zusammen mit den eigenen Aktien von Peter Hambro und Pavel Maslovsky (13% Anteil) befinden sich nun 43% der Aktien in festen Insiderhänden. Dies wiederum ist unter dem Aspekt einer möglicherweise versuchten, feindlichen Übernahme durch Renova, einer Holding von Viktor Vekselberg extrem wichtig. Sie können die Aktienbeteiligungen im PDF Link nachvollziehen.

Vekselberg hält mittlerweile rund 15% der Aktien und könnte durch eine öffentliche Übernahmeofferte sicher einen Großteil der gebeutelten Streubesitzinvestoren gewinnen. Viele stehen mit ihren Investment mit 99% im Verlust und würden ihre Aktien wohl zu beinahe jedem Preis wieder abgeben wollen.

Mit den Insider-Aktien dürfte die Übernahme dennoch sehr schwer werden. Bazhaev, Hambro & Maslovsky müssten jeweils nur rund 2,6% der Streubesitzaktien aufkaufen, um einen 51% Anteil zu erhalten und jede Übernahmeofferte von Vekselberg zu durchkreuzen.

Da Renova von der Werthaltigkeit von Petropavlovsk überzeugt sein dürfte, rechne ich nicht damit, dass Vekselberg seine Papiere vorschnell verkaufen möchte.

Für die Streubesitzaktionäre ist es darum nicht von Nachteil, wenn eine so deutlich unterbewertete Firma nicht gleich mit dem erstbesten Übernahmeangebot vom Markt verschwindet.

Ein völlig neues Unternehmen entsteht

Fast etwas untergegangen ist bei allen diesen Entwicklungen, dass man auch das Untertagepotenzial der Pioneer und Malomir Tagebaumine erweitern will. Mindestens 500.000 Unzen befinden sich nur rund 80-140 Meter unterhalb des Tagebaus. Dieses hochgradige Material (8 g/t) eignet sich hervorragend, um es zusammen mit dem Erz aus dem Tagebau (1,1 g/t) zu verarbeiten und die Durchschnittsgrade zu verbessern.

Ferner wurde in der Quartalspräsentation angesprochen, dass die russische Regierung auch eine direkte Elektrizitätsversorgung, bis in die Amur Region, sicherstellen und dies bereits bis 2019 erreicht werden wird. Russland besitzt prinzipiell eine vergleichsweise gute Infrastruktur und sehr günstige Strompreise. Darum werden die Produktionskosten auch dauerhaft tief bleiben und sich voraussichtlich um 700 US$/Unze bewegen.

Die künftige Eigenproduktion von etwa 400.000 Unzen jährlich, die um 100-200 Kilounzen erhöht werden kann sowie +300 Kilounzen aus dem neuen GMD-Gold Joint Venture, ergeben ein Produktionspotenzial von bis zu 900.000 Unzen Jahresproduktion ab 2020 und bei gleichbleibendem Goldpreis ein jährliches Cash-Flow Potenzial von >500 Mio. US$ vor Steuern.

Bei einer aktuellen Marktkapitalisierung von unter 600 Mio. US$ sind dies erheblich positive Aussichten, meine ich.

Fazit

Die Zahl der ausstehenden Petropavlovsk Aktien summiert sich auf eine unglaublich hohe Zahl von 3,3 Milliarden Stück. Durch die Übernahme von Amur Zoloto kommen nun noch einmal 1,43 Mrd. neue Aktien hinzu. Insgesamt werden es dann 4,7 Mrd. Papiere sein.

In der Erstempfehlung für Petropavlovsk (Ausgabe 07/2016) stufte ich den Wert als “strategische Position” mit Langfristcharakter ein. Am langfristigen Charakter hat sich auch nichts geändert, dennoch stufe ich die Aktien ab jetzt mit “Spekulativ Kaufen” ein. Dafür ist die starke und eher unerwartete Erhöhung der handelbaren Aktien ausschlaggebend, auch wenn der neu hinzu gekommene Musa Bazhaev seine Aktien wohl und hoffentlich noch länger behalten wird.

Dennoch ist die extrem tiefe Bewertung natürlich weiterhin attraktiv.

Selbst wenn noch die Nettoverschuldung abgezogen werden muss, die zurzeit bei 596 Mio. US$ liegt, wäre bis 2020 ein rechnerischer Aktienkurspotenzial von 20-30 Pence problemlos möglich.

Ausführliches Update II

First Mining Finance (Toronto: FF) WKN: A14RFR Kurs: 0,79 CA$ – Performance: +150%

Die First Mining Finance kennen aufmerksame Leser von Goldherz Report seit der Empfehlung in der Goldherz Erstausgabe vom 9. Dezember 2015. Dort hatte ich ein Kaufniveau zwischen 0,28 und 0,33 CA$ angeregt. Die Aktie handelte danach etwa eine Woche bei 0,32 CA$ und setzte sich danach, langsam aber sicher, nach oben ab und erreichte zunächst das von mir avisierte Zielniveau von über 0,40 CA$.

Doch seit dem 8. April läuft der Kurs von First Mining Finance noch besser und notierte diese Woche bereits über 0,80 CA$. Seit der Erstbesprechung ist das ein Anstieg von über 150%.

Aus dem damals in der Erstausgabe besprochenen Junior-Goldexplorer, mit 70 Mio. CA$ Marktkapitalisierung ist mittlerweile ein gestandener “Senior-Explorer” bzw. eine “Mineral-Bank”, wie man sich selbst bezeichnet, mit mehr als 10 Mio. Unzen Gold Reserven und Ressourcen sowie einer Bewertung von über 300 Mio. CA$ geworden.

Der Markt beginnt nun zu verstehen, dass der Kauf von extrem günstigen Goldprojekten, die einzeln kaum entwicklungsfähig wären, als Gesamtpaket wesentlich attraktiver sind.

First Mining Finance ist per Stand heute, ein völlig anderes und wesentlich weiter entwickeltes Unternehmen als zum Zeitpunkt der Erstvorstellung und darum ist ein Update mehr als berechtigt.

Was war der Auslöser für den starken Anstieg?

Nun, Anfang April wurde die Übernahme von Clifton Star vollzogen. First Mining Finance erhielt, für einen rechnerischen Übernahmepreis von 17 Mio. CA$, auf einen Schlag 11 Mio. CA$ der Liquiditätsreserven von Clifton Star sowie ein aussichtsreiches Goldprojekt. Das Duquesne Projekt im Abitibi Goldgürtel von Quebec weist >4 Mio. Unzen mit durchschnittlich 1.5 g/t auf.

Die Nettoakquisitionskosten dafür lagen bei gerade mal 2 US$/Unze.

Ebenfalls nur wenige Tage her, ist die Übernahme des Pitt-Gold Projektes für 1,25 Mio. CA$. Diese wurde am 28. April abgeschlossen. Wobei es um eine Erweiterung der Abitibi Vorkommen geht und immerhin 0,25 Mio. Unzen mit hervorragenden 7 g/t. Auch hier lagen die Übernahmekosten bei lediglich 5 US$ pro Unze.

Daran anknüpfend meldete First Mining Finance, vor wenigen Tagen, die Übernahme des Cameron Goldprojektes von der australischen Gesellschaft Chalice Gold.

Calice Gold erhält für diese Transaktion 32,26 Mio. Aktien von First Mining Finance, im Wert von gegenwärtig fast 26 Mio. CA$. Des weiteren besitzt Chalice Gold noch 37 Mio. AU$ an Barmitteln und behält ausserdem einen 1% NSR (Nettoschmelzertrag, also 1% des geförderten Goldwertes) von Cameron. Pro Chalice Aktie liegt der Gesamtwert seiner Beteiligungen und Barmittel mittlerweile bei rund 0,22 AU$ und dies bei einem Kurs von 0,17 AU$. Dies nur am Rande. Wobei ich selbst nicht genügend Informationen besitze, ob Chalice ein attraktives Nachfolgeprojekt für Cameron finden wird.

First Mining Finance bekommt mit Cameron ein relativ weit fortgeschrittenes Explorationsprojekt im Westen von Ontario, welches hervorragend in das bestehende Portfolio der Ontario-Vermögenswerte passt.

Das angenommene Goldvorkommen auf dem Gebiet (Reserven & Ressourcen) belaufen sich wohl auf mindestens 1,6 Mio. Unzen. Noch wichtiger erscheint mir hierbei der attraktive Goldgehalt von durchschnittlich 2 g/t, was für den beabsichtigten Tagebau sehr attraktiv aussehen wird.

Für einen potenziellen Produzenten sind derart hohe Goldgehalte im Tagebau, welche etwa doppelt so hoch wie die üblichen Werte liegen, relativ viel wert. Detour Gold ist mit Sicherheit der Platzhirsch in Northern Ontario und besitzt am Detour Lake >15 Mio. Unzen Gold, mit einem unspektakulären Gehalt von rund 1 g/t. Doch ist dieses Projekt, im Tagebau, zum aktuellen Goldpreis, hochprofitabel. Als Produzent besitzt Detour Gold eine Bewertung von 3,7 Mrd. US$ oder knapp 250 US$/Unze an Reserven.

First Mining Finance bezahlte nun für das Cameron Projekt lediglich 26 Mio. CA$ in Aktien, was einer Bewertung von nur 13 US$ pro Goldunze im Boden entspricht.

Die Strategie von First Mining Finance ist so einfach wie einleuchtend. Man konsolidiert so viele Projekte, wie möglich, alle mit einer attraktiven Reservenbewertung und entwickelt diese durch das Explorationsstadium weiter und wartet dann bis ein potenzieller Interessent vor der Tür steht und ein attraktives Übernahmeangebot macht. Diese Annahmen sind absolut realistisch.

Für Projekte mit mindestens 1-2 Mio. Goldunzen Vorkommen, welche eine mittelgroße Goldförderung zwischen 100.000-200.000 Unzen jährlich, über die Lebensdauer von mindestens 10 Jahren rund 500 Mio. Cash-Flow erwarten lassen, werden schnell einmal 50-100 US$ pro Unze im Boden bezahlt und wenn der Goldpreis um 200-300 US$ steigt, zieht auch diese Bewertung mit. Wobei die erwarteten Förderkosten und Investitionen relativ konstant bleiben. Der Cash-Flow erhöht sich mit steigendem Goldpreis demnach noch stärker, was einen Hebeleffekt auf die im Boden befindliche Goldbewertung ausübt.

Ein Beispiel:

Wenn also eine Goldunze an Reserven aktuell mit 50 US$ bewertet wird und der Goldpreis nur 20% steigt, dann ergibt sich ein 260 US$ höherer Kapitalzufluss. Da es aber nur wenige solcher Projekte gibt, die bei höherem Goldpreis bereit für eine Übernahme sind, müsste der übernehmende Goldproduzent wahrscheinlich eher 100 US$ pro Unze hinlegen. Das würde seinen Kapitalzufluss nur unwesentlich schmälern, aber die Bewertung für den Explorer massiv verbessern.

First Mining Finance besitzt nun bereits knapp 11 Mio. Goldunzen bei einer Bewertung von 330 Mio. CA$ (280 Mio. US$), was einer nach wie vor günstigen Bewertung von 25 US$/Unze entspricht.

Hinzu kommt natürlich das Potenzial, welches bei weitern Übernahmen wie Cameron entsteht, wobei weiterhin deutlich unter 15 US$/Unze bezahlt werden. Also deutlich weniger als der Wert seiner eigenen Reserven und Ressourcen.

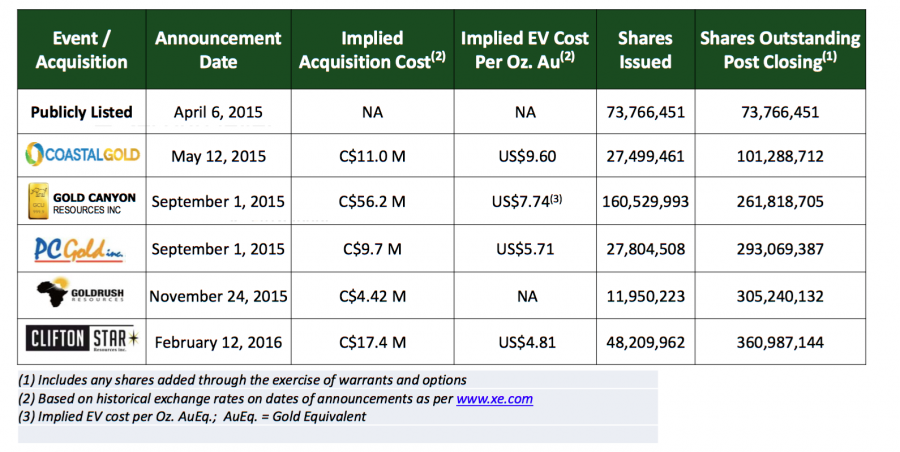

Hier eine Aufstellung einiger wichtiger Akquisitionen in der Vergangenheit und dem Nettokaufpreis pro Goldunze

Quelle: First Mininf Finance Unternehmenspräsentation

Man kann daraus konstatieren, dass bei First Mining Finance, auf Projektebene und je getätigter Überbahme, ein internes Aufwertungspotenzial, um Faktor 5 (auf 50 US$/Unze) bis Faktor 9 (90 US$/Unze) besteht, wenn wir von rund 10 US$ Akquisitionskosten pro Unze ausgehen. Dass man im Einzelfall auch einmal Projekte mit Nettokosten von 2-5 US$ erwirbt, verbessert den Faktor natürlich noch erheblich mehr.

Gibt es bald einen Engpass an Projekten?

Die große Frage ist, wie viele Projekte kann First Mining Finance jetzt zum aktuell noch immer viel zu tiefen aber attraktiven Reservepreis akquirieren und wie viele davon wird man bspw. an einen Produzenten verkaufen können, wenn der Goldpreis wieder attraktiver ist und der nächste Übernahmezyklus begonnen hat.

Zurzeit scheinen durchaus noch dutzende attraktive Junior-Explorationsprojekte vorhanden zu sein. Doch ich rechne damit, dass die qualitativ besseren Projekte in den kommenden zwei Jahren wohl verschwinden werden.

Manche Investoren in gestandenen Goldwerten verkennen daher immer noch den Druck, der entsteht, wenn bei Goldproduzenten die Reserven immer knapper werden und die Lebensdauer der Minen kontinuierlich fällt, aber gleichzeitig die Gewinne explodieren, weil der Goldpreis steigt.

Um gezielte Übernahmen wird man darum in der Industrie nicht herumkommen und es ist immer noch besser und günstiger ein vorbereitetes Projekt zu kaufen, anstatt es selbst zu entwickeln.

Fertig explorierte Projekte können innert zwei bis drei Jahren in Produktion gehen. Angefangene Explorationsprojekte benötigen dagegen rund 10 Jahre, bis zum Produktionsbeginn.

Nehmen wir einmal an First Mining Finance kann in den nächsten ein bis zwei Jahren noch im Schnitt eine Übernahme pro Quartal tätigen, bevor die Bewertungsverhältnisse davonfliegen.

Dann hätte man bis 2018 mehr als ein Dutzend übernahmefähige Pakete, bestehend aus >50 konsolidierten Einzelprojekten (aktuell 25) und mehreren tausend Abbaurechten in der Pipeline.

First Mining Finance könnte dann ein “One-Stop-Shop” für Goldproduzenten werden, die ihre Produktion erhöhen möchten.

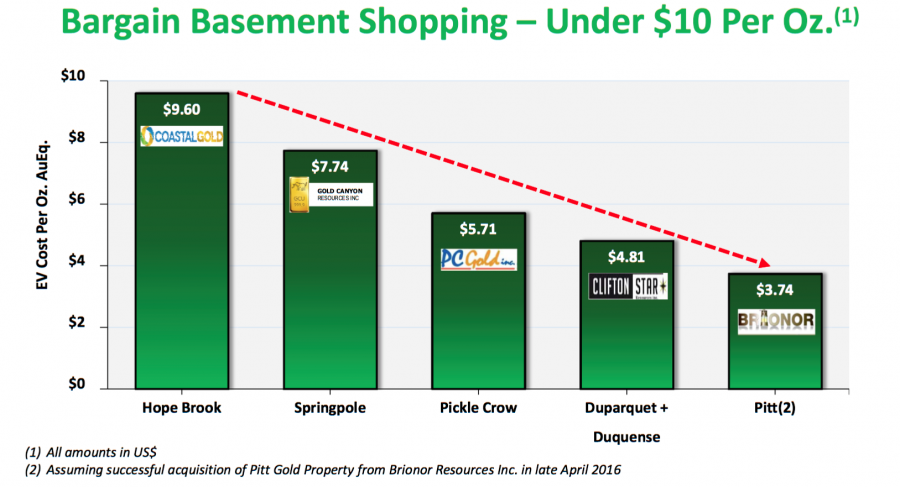

Die Highlights waren bisher sicher die Übernahmen von Coastal Gold, Gold Canyon Resources, Clifton Star und nun Cameron.

Überblick über die getätigten Übernahmen und Anzahl der dafür neu ausgegebenen Aktien

Quelle: First Mininf Finance Unternehmenspräsentation

Insgesamt gab man also 270 Mio. seiner gesamthaften 361 Mio. Aktien für die, meiner Meinung nach, wichtigsten Projekte aus.

Trotzdem stieg der Kurs und man konnte seine eigene Bewertung von 110 Mio. CA$ (Übernahmepreise) auf nun >300 Mio. CA$ steigern und dies hauptsächlich durch die reine Konsolidierung der Projekte in Northern Ontario und die Erhöhung seiner Goldvorkommen auf über 10 Mio. Unzen Gold.

Wobei mit Sicherheit die Top-Projekte in Northern Ontario die größte Aufmerksamkeit erzeugen. Diese sind per Stand heute:

- Springpole (Northern Ontario) >4 Mio. Unzen @1.07 g/t

- Cameron (Northern Ontario) >1.5 Mio. Unzen @2.0 g/t

- Pickle Crow (Northern Ontario) >1.3 Mio Unzen @3.9 g/t

Wenn man nur die Northern Ontario Projekte als ein Paket betrachtet, die sich alle um die Städte Red Lake und Kenora ansiedeln, dann erreicht man dort schon etwa 7 Mio. Unzen.

Darüber hinaus hält man aber auch noch hervorragende Gebiete in den USA (Nevada).

Kaum beachtet werden auch die vielfältigen mexikanischen Projekte. First Mining Finance CEO Keith Neumeyer ist sehr gut in Mexiko vernetzt, zumal er auch CEO von First Majestic Silver ist, deren Projekte ebenfalls in Mexiko beheimatet sind.

Ein geografischer Überblick über die wesentlichen Prokekte zeigt die Konzentration in Ontario und Überraschungspotenziale in Mexiko

Quelle: First Mininf Finance Unternehmenspräsentation

Fazit

1+1 ist im Falle der Akquisitionsstrategie von First Mining Finance nicht nur 2, sondern wohl eher 3.

Wobei jede gut ausgesuchte Akquisition, für First Mining Finance, mit steigendem Goldpreis, die Chance auf einen Anstiegsfaktor von bis zu 6-10 ergibt, sobald die Projekte konsolidiert, weiterentwickelt und verkaufsfähig gemacht wurden.

Der Grund: Goldkonzerne kaufen mit einer Übernahme lieber gleich ein Paket von bspw. >5 Mio. Goldunzen, auf einen Streich, statt sich mühsam drei oder vier Übernahmeziele auszusuchen.

Bei First Mining Finance darf man, im Lauf der nächsten Jahre, mit großer Sicherheit eine extrem gewinnbringende Verwertung seiner kanadischen Projekte in Northern Ontario erwarten (7 Mio. Unzen). Daraus ließen sich locker 500.000 Unzen Jahresproduktion ableiten, also durchaus ein Milliardenprojekt.

Wer weiß, vielleicht nimmt Keith Neumeyer diese exzellente Chance sogar selbst wahr und bringt einige dieser Projekte sogar selbst in Produktion, wobei Aktionäre von First Mining Finance dann mit einer attraktiven Ausgliederung dieser Aktivitäten rechnen dürften. Diese “First Gold” wäre dann der 3. Produzent in Serie, nach First Quantum (Kupfer) und First Majestic (Silber), welchen Keith Neumeyer erfolgreich starten würde.

Doch das ist alles Zukunftsmusik. Bis dahin wird es mit Sicherheit noch viel Freude bereiten, der First Mining Finance dabei zuzusehen, wie sie ihr Geschäft erfolgreich weiterentwickelt.

Vielleicht hat First Mining Finance CEO Keith Neumeyer diese Strategie seinerzeit von den werterhöhenden Übernahmen von Technologieunternehmen wie Cisco übernommen? Auch dort verstand man es lange Zeit nicht wie man allein durch Übernahmen reich werden könnte, bis auf einmal Cisco mit >100 Mrd. US$ dastand.

Wenn Sie Aktien halten, dann bleiben Sie bitte unbedingt engagiert. Die First Mining Finance ist sicher einer der Kandidaten, die in einer Korrektur bestimmt ganz weit oben auf meiner Wunschliste, für eine Aufnahme in die Goldherz Empfehlungsliste steht.

Ende Teil I

Neuempfehlung – Spekulativ

Pershimco Resources (Toronto: PRO) WKN: A0H1EB Kurs: 0,15 CA$ – Spekulativ KAUFEN mit Limit 0,16 CA$

Zur Neuempfehlung dieser Ausgabe, der Pershimco Resources, kann ich momentan noch gar nicht viel schreiben. Meine Recherchen sind hier gerade mal im Anfangsstadium angekommen und noch längst nicht abgeschlossen und darum kann ich momentan auch nur maximal eine äußerst vage spekulative Kaufempfehlung, mit Kauflimit: 0,16 CA$ und schon gar kein Kursziel oder Kurspotenzial geben.

Es gibt möglicherweise bald ein paar Gerüchte im Markt. Doch ich möchte objektiv bleiben. Zuletzt waren meine Werte aus der Rubrik Gerüchteküche eher schwach auf der Brust (Medallion Resources, Moneta Porcupine Mines sowie Treasury Metals).

Dies alles waren mit Sicherheit keine schlechten Ideen, aber nicht immer gehen alle Ideen auch auf.

Pershimco besitzt im wesentlichen ein eher unscheinbares porphyrisches Kupfer-Gold Projekt in Panama. Unscheinbar, weil es nur rund 80.000 Unzen Jahresproduktion sowie etwa 200 Mio. US$ Netto-Kapitalzufluss (Cash-Flow) verspricht. Doch da die Kapitalkosten lediglich bei rund 95 Mio. US$ angenommen werden, ermöglicht es einen relativ schnellen Investitionsrückfluss (<2 Jahren).

Der Goldgehalt von etwa 0,7 g/t ist jetzt nicht berauschend, dafür hilft ein Kupfergehalt von rund 1% die Produktionskosten tief, also unter 700 US$/Unze zu drücken. Ausserdem beträgt das Strip-Ratio lediglich 0,7. Es ist also weniger Geröll vorhanden als kupfer- und goldhaltiges Material.

Ob der Wert für Sie interessant ist, können Sie auch im folgenden Link zur Unternehmenspräsentation nachvollziehen.

Jedenfalls fühle ich mich etwas wohler, Ihnen jetzt schon einmal den spekulativen Einstieg nahegelegt zu haben, um erstmal einen Fuss in die Tür zu setzen.

Wenn aus der Empfehlung dann doch nichts wird, können wir, angesichts der derzeitigen Stimmung bei den Goldwerten, wohl immer noch mit relativ wenig Verlust verkaufen.

Das war auch schon alles für diese Ausgabe.

Bis zur nächsten Ausgabe.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Golden Arrow Resources, First Mining Finance, Para Resources, I-Minerals, Medallion Resources, Moneta Porcupine, Treasury Metals, Wealth Minerals, Perseus Mining. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- I-Minerals: Mit dem Herausgeber geschäftlich verbundene Parteien halten Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- Wealth Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)