Goldherz Report Ausgabe 26/2017 – Donnerstag, 6. Juli 2017

Liebe Leserinnen und Leser,

Liebe Leserinnen und Leser,

ich muss mich für morgen Nachmittag entschuldigen, der für Freitag angekündigte Goldherz Chat muss leider aus dringenden Termingründen ausfallen.

Es fliegen einige Insider ein, die sonst nur schwer zu treffen sind. Darum ist es im Sinne aller Goldherz Report Leser, dass ich mich statt vor den PC in meine Ausgehuniform schwinge, die neuesten Informationen ausspioniere und nebenbei das schöne Wetter genieße…

Die nächste Sprechstunde wird nächste Woche Dienstag, dem 11. Juli zwischen 18:00 – 19:00 Uhr stattfinden.

Zudem habe ich Nachrichten von unserer EXTRA-Chance: LiCo Energy Metals (Toronto: LIC – WKN: A2ASW5). Hier wurden die ersten geophysischen Tests (Magnetuntersuchungen) abgeschlossen und man ist nun bereit, Ende Juli bis Anfang August das erste 300 Meter tiefe Loch zu bohren. Dieses wird dann die tatsächliche Qualität und eine konkrete Vorschau über das Potenzial des Lithiumprojektes beziffern. Eine positive Überraschung für den Markt halte ich durchaus für möglich. In der nächsten Woche werde ich mit dem Spitzengeologen Dwayne Melrose sprechen, der die Exploration beaufsichtigen wird und sicher schon eine Idee hat, welche Resultate aus der Bohrung heraus zu erwarten sind.

In der Zwischenzeit gab es heftige Spekulationen über weitere Übernahmen im Lithiumsektor. China möchte sich als weltgrößter E-Autoproduzent die besten Vorkommen und eine Beteiligung an diesen sichern. Ganfeng-Lithium hat sich darum bei Lithium Americas eingekauft. Auch bei der großen SQM tauchen jetzt regelmäßig Gerüchte über ein chinesisches Engagement auf.

Die Stimmung unter den Goldanlegern ist dagegen angespannt. Sogar die Marketingspezialisten glauben wohl gut über den Zustand der Goldanleger im Bilde zu sein.

Denn in meinem Posteingang vom Goldherz Report fand ich heute diese Werbung…

Spaß beiseite, in der letzten Ausgabe habe ich Ihnen geschrieben, dass dem Goldmarkt eine Bärenfalle droht.

Diese Ansicht hat sich in dieser Woche mit dem Goldpreisrückgang von 1.250 auf 1.220 US$ nun bewahrheitet.

Das Verkaufssignal fiel bemerkenswerterweise auf den Montag, einen traditionell volumenschwachen Handelstag, vor dem wichtigen US-Nationalfeiertag am 4. Juli. Der Seniorminen-Index HUI verlor -3% und der Goldpreis selbst markierte ein Ende des zaghaften Aufwärtstrends, mit leicht höheren Tiefs.

Quelle: Stockcharts.com

An dieser Stelle wiederhole ich gerne meine These, dass es sich hierbei nicht um den Beginn eines Abwärtstrends, sondern um eine klassische Bärenfalle handelt.

Diese lässt sich daran erkennen, dass der Kursrückgang auf einen Markt trifft, der zeitgleich eine extrem schlechte Stimmungslage und einen übermäßig ausgeprägten Pessimismus besitzt.

Die skeptischen Anleger haben nur auf einen Ausbruch nach unten gewartet und handeln nun mit Short-Positionen und die Goldbullen verlässt jede Hoffnung. So dass diese ebenfalls glauben, es sei kein Fehler, sich von Gold zu trennen und sich irgendwann in ein paar Monaten wieder günstiger einzukaufen. So haben die spekulativen Long-Positionen am Terminmarkt für Gold in der letzten Woche nur etwa 1/3 der offenen Terminmarktpositionen erreicht. In dieser Woche dürften es noch weniger sein. Der letzte ähnlich angelegte Ausverkauf war im Dezember 2016, als die Terminmarktpositionen auf 25% der offenen Kontrakte fielen und plötzlich eine starke Rally von +35% im HUI-Index folgte.

Darum bleibe ich bei meiner Beurteilung, dass Goldaktien relativ günstig sind. Die meisten Finanzmärkte haben nach den jüngsten Aussagen der Fed und EZB ebenfalls deutliche Warnschüsse abgegeben. Es handelt sich bei der aktuellen Bewegung mehr um eine globale Korrektur aller Anlageklassen. Wobei die frei gewordenen Mittel schon aus Mangel an Alternativen in die Rohstoffe drängen. Weizen stieg in den letzten Wochen sogar +33%.

Das zeigt, wie verunsichert die Anleger sind. Alle rennen wild umher. Einer erwartet Deflation, der andere Inflation, der nächste eine Rezession und sein Nachbar einen Wirtschaftsboom.

Es wird vieles davon abhängen, wie die Notenbanken sich in den nächsten Monaten verhalten werden. Wird man weitere Zinserhöhungen erzwingen und eine Vollbremsung an den Märkten einleiten? Wird man die Zinserhöhungen dann stoppen und wieder so weitermachen wie bisher?

Die kritische Marke sehe ich bei einer Unterschreitung beim S&P 500 von 2.000 Punkten. Bis dahin wird die Zentralbank, den Markt sich selbst überlassen.

Bei der realen Betrachtung, über einen längeren Zeitraum hinweg, haben Goldaktien ohnehin die Nase vorn. Der DAX-Index steht auf dem gleichen Stand wie vor zwei Jahren, während Goldminenaktien 30% über dem Stand vom Sommer 2015 notieren.

Darum sehe ich beim Stand von 180 Punkten im HUI wie ich Anfang Mai schrieb, eine gute Unterstützung. Es wäre sogar wünschenswert, dass Gold und die Minen ein paar Wochen in der Kaufzone bleiben und nicht wie bisher nach ein paar Handelstagen sofort wieder nach oben springen.

HUI-Index wieder in der Kaufzone

Quelle: Stockcharts.com

Nun lasse ich den Markt einfach Markt sein. Viele Anleger machen immer wieder den gleichen Fehler, dass sie in einer Haussephase zu hoch einsteigen und in der Nähe der unteren Wendepunkte die Nerven verlieren.

Die Schmierfinken unter den Journalisten springen dann schnell auf diese Gefühlsachterbahn auf.

Immer wenn vermeintlich wichtige Marken unterschritten werden, holt man die passenden Horrorszenarien hervor. Bei den Analysten ist die Zunft gespalten. Die UBS sieht den Goldmarkt zwischen 1.200 und 1.300 US$ und empfiehlt darum sogar eher langsam zu kaufen. Bei BNP sorgt man sich eher um weitere Zinsschritte und die “Tapering” Maßnahmen, die zur Verringerung der US-Fed Bilanzsumme führen und sieht darum einen tieferen Goldpreis von 1.165 US$ bis Jahresende.

Ich bewerte die Chancen aktuell auf jeden Fall erheblich besser, als alle denkbaren Risiken.

Dennis Gartman, einer der nachgewiesenermaßen besten Marktstrategen, dessen Meinung ich vor allem wegen seines großen Wissens über viele Märkte schätze, schrieb über Gold zuletzt: “Die Stimmung ist unglaublich negativ und bisher haben die Preise kein neues Tief markiert, das ist erwähnenswert.”

Für mein eigenes Depot halte ich es momentan für wichtiger, mich auf die Suche nach den “Schnäppchen” zu machen und die richtigen Goldaktien für die nächsten Jahre zu finden.

Sicher versuche ich auch hin und wieder ein paar Gewinne machen, indem ich versuche, an den unteren Wendepunkten zu kaufen wie Ende März, Anfang Mai und jetzt wieder. Doch mein Fokus liegt ganz klar darin, die besten Investitionschancen für die nächsten Jahre zu erkennen.

Heute möchte ich Ihnen darum eine neue EXTRA-Chance vorstellen, die ich selbst auf meiner Wunschliste für mein Depot habe und inständig hoffe, dass ich unter 0.30 CA$, am liebsten bei 0.20-0.25 CA$ ein paar Aktien bekomme.

Wenn Ihnen der Unterschied zwischen meiner Kandidatenliste und den EXTRA-Chancen (Depotbeimischung) noch nicht klar ist, empfehle ich Ihnen die Hinweise in Report #24 zu lesen.

Ich finde, dass die aktuelle Sommerpause eine gute Zeit ist, um Ihnen einmal eine langfristige Spekulation vorzustellen, die ich als Jäger und Sammler auf dem Radarschirm habe.

Ich schreibe Ihnen das alles schon heute, weil ich in den nächsten Monaten, wenn der Goldpreis erstmal wieder läuft, noch einfachere und wichtigere Kandidaten für die Kandidatenliste haben werde.

EXTRA-Chance:

- Sandspring Resources – Ein schubladenfertiges Goldvorkommen in Guyana.

Updates:

- LiCo Energy Metals – Kurz vor der ersten Explorationsbohrung.

- Sibanye Gold – Südafrikanische Vermögensverwaltung setzt 7% des Depots auf Sibanye

- Tahoe Resources – Verliert seine Abbaulizenz. Die Gewinnmitnahme vor einem Jahr war weitsichtig und sicherte Ihnen erhebliche Gewinne von +165%.

- IDM Mining – Erhöht Bohrprogramm 2017 von 8.000 auf 18.000 Meter.

Anlagestrategie:

Blackrock ein Schwarzes Loch?

NEWS-TICKER

Volvo setzt 100% auf Elektro

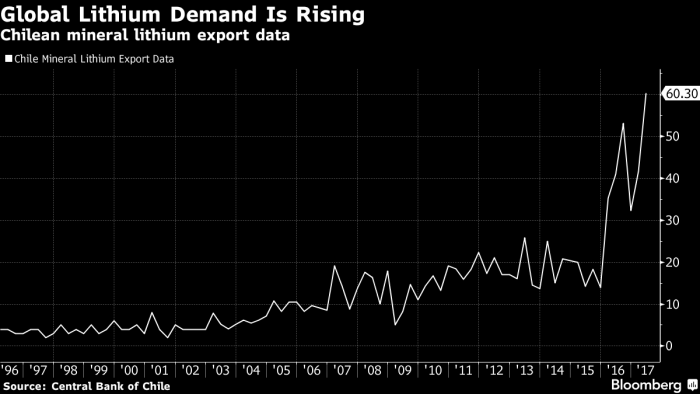

Volvo hat diese Woche bekannt gegeben (CNBC-Artikel), dass ab 2019 alle neuen Fahrzeugmodelle nur noch mit Hybrid-oder Elektroantrieb ausgerüstet sein werden. Mit dieser Offensive hofft man wieder Marktanteile gewinnen zu können. Außerdem plant Volvo ein IPO mit Vorzugsaktien. Momentan gehört Volvo der chinesischen Geely Automotive, dessen Aktienkurs sich locker im Windschatten von Tesla hält. Das ist eine hervorragende Ausgangslage für den Lithium-Sektor.

Der weltgrößte Lithium-Produzent ist Chile und meldete rekordhohe Exportzahlen. In Chile ist die Erfahrung mit der Lithiumproduktion am höchsten und die Qualität der Salzseen ebenso, insbesondere natürlich vom Atacama, der mit allerbester Infrastruktur ausgestattet ist. Es gibt aber nur wenige Unternehmen, die überhaupt in Chile explorieren. Argentinien war für die meisten Explorer das einfachere Zielgebiet. Nur der Produktionsstart könnte sich dort als als schwieriger herausstellen.

Quelle: Bloomberg.com

Mit meinem Kandidaten Wealth Minerals (Toronto: WML) und EXTRA-Chance LiCo Energy (Toronto: LIC) setze ich auf zwei Unternehmen, die beide ihren Kernmarkt in Chile und am besten Lithiumprojekt der Welt, dem Atacama-See haben.

Aktuelle Aufträge und Positionen

Achten Sie bitte auch immer auf die aktuelle Einschätzung meiner Depotpositionen.

Nach den Korrekturen beim Gold und Silber erhöhe ich meine strategische Marktmeinung für die jeweiligen (Gold und Silber Hebelzertifikate) nun wieder von HALTEN auf KAUFEN. Allerdings mit dem Hinweis, dass diese Hebelzertifikate spekulativ sind und Sie hier bei den letzten Gewinnmitnahmen beim Goldzertifikat +103% und beim Silberzertifikat +107% verdient hatten und entsprechend nun bereits eine risikolose Position besitzen.

Ein Kauf ist also eher für neue Investoren interessant, die bisher geduldig auf mein Einstiegssignal gewartet haben. Hier möchte ich betonen, dass der Boden nicht über Tage, sondern über Wochen hinweg gebildet wird. Darum sollten Anleger beim Einstieg nicht zu hastig vorgehen.

Updates zu den Vorstellungen

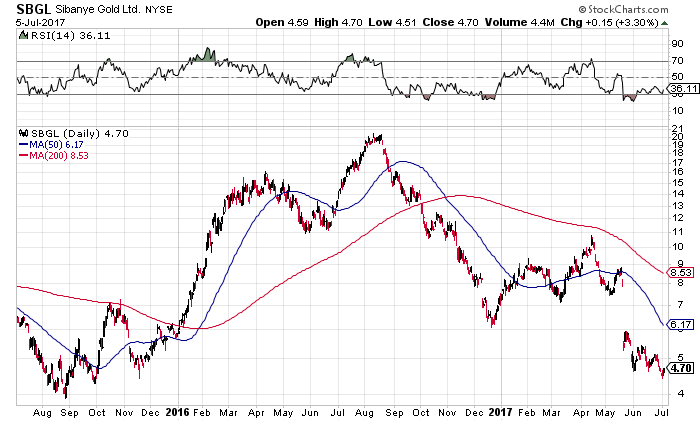

Sibanye Gold (Toronto: KL) – Kurs: 4.70 US$ – Anlageurteil: KAUFEN

Paul Theron, ist ein durch seine Fernsehsendung: Hot Stoxx bei CNBC-Africa bekannter Vermögensverwalter aus Südafrika, der mit seinem Modellportfolio eine starke Performance zeigte. Seit dem Jahr der Gründung seiner Vermögensverwaltung Vestact im Jahr 2003 konnte er eine jährliche Durchschnittsrendite von +21% erzielen. Selbst wenn diese Performance in Rand gemessen wurde, beträgt die Gesamtentwicklung auf Euro-Basis immerhin +530%.

Paul Theron hat Sibanye in seinem Musterdepot mit 7% gewichtet. Das ist eine starke Ansage und zeigt Vertrauen in das dortige Management von CEO Neil Froneman, der wohl als der aggressivste Manager im afrikanischen Minensektor gilt, der die Gewinne aus dem Goldsektor konsequent in neue Projekte im Platin- und Palladiumsektor investiert.

Die Dividendenrendite liegt bei 9%, aber nach der Übernahme von Stillwater gibt es mehr Aktien und der Cash-Flow dürfte eher in den Schuldenabbau fließen, so dass ich mich auf die Dividende nicht verlassen würde.

Bei einem Goldpreis von 1.100 US$ wäre die Aktie nicht mein Favorit. Aber über 1.250 US$ Goldpreis ist die Aktie bewertungstechnisch und nach dem jüngsten Kursrückgang kurzfristig attraktiv.

Zwischen 4-5 US$ dürfte ein Boden möglich sein. Die Aktie ist 75% unter den Rekordständen von Sommer 2016. Die Qualität der übernommenen Stillwater und seiner US Platin- und Palladiumprojekte (>15 Gramm pro Tonne bei 500 US$ AISC-Kosten) sind weltweit einmalig. Verbunden mit den hohen Cash-Margen im Goldgeschäft (AISC bei ca. 1.000 US$ pro Unze) und der weltweit im Sektor günstigsten Bewertung, sollte ein scharfer Rebound für die Aktie möglich sein.

Chart von Sibanye

Quelle: Stockcharts.com

Quelle: Stockcharts.com

Fazit

Sibanye liegt nach der Ausgabe der Bezugsrechte mit -19% unter dem durchschnittlichen Kaufkurs. Bei fallendem Goldpreis und Minenaktien ist diese Spekulation deutlich volatiler.

Meine Erfahrung ist die, dass die besten Aktien nicht unmittelbar die beste Performance zeigen und sich erst über einen langen Zeitraum von 3 bis 5 Jahren als die besseren Papiere erweisen. Doch gerade mit zyklischen Aktien lässt sich von Zeit zu Zeit gutes Geld verdienen.

Kurzfristig werden Sie mit eher “schwierigen” Aktien, wenn Sie bereit sind das höhere Risiko einzugehen, die höchsten Tradinggewinne machen. Als Optimist ist für mich Sibanye eine solche Spekulation, wenn Sie so wie ich an einen kurzfristig steigenden Goldpreis glauben. Steigt der Goldpreis in den nächsten 12 Monaten, dann wird die Aufwärtsdynamik der Südafrikaner kaum zu überbieten sein. Im 1. Halbjahr 2016 stieg Sibanye unter ähnlichen Vorzeichen +300%. Diesmal erwarte ich keine so tolle Performance mehr. Doch +100% kann eine Sibanye vom jetzigen Niveau durchaus steigen, ohne dass die Aktie zu teuer wäre.

Dem risikoorientierten Anleger, der auch mit der hohen Volatilität umgehen kann und überschaubare Beträge investiert sowie im Stande ist auch kurzfristige Gewinne mitzunehmen, bietet sich Sibanye als antizyklische Kaufchance an.

Tahoe Resources (Toronto: THO) – Kurs: 10.76 CA$ – Anlageurteil: –

Sie hören sicher oft den Lehrsatz: Jede Investitionsentscheidung sollte unabhängig vom Kaufkurs der Aktie getroffen werden. Stellen Sie sich immer erneut die Frage: Würden Sie die Aktie heute kaufen oder verkaufen. Entscheiden Sie dies immer rein auf Basis der aktuellen Bewertung und Aussichten und vergessen Sie, wo Sie einmal gekauft haben.

Manchmal tut es weh, richtig zu liegen. Bei Tahoe ganz besonders. Vor nicht mal einem Jahr schrieb ich in Report #30/2016:

Lake Shore Gold / Tahoe verkauft zu 19.80 CA$ +165% Gewinn.

Eine Schließung der Escobal Mine oder größere Schwierigkeiten mit der Regierung wären für den Tahoe Aktienkurs fatal.

Tatsächlich ordnete der oberste Gerichtshof von Guatemala nun den Entzug der Minenlizenz für die Escobal Silbermine an (Pressemeldung von Tahoe). Tahoe hat auch gleich angekündigt, dass man den Minenbetrieb sofort, gesetzeskonform einstellen und auf “Stand-By” stellen wird.

Was als nächstes passiert ist unklar. Im schlimmsten Fall verliert Tahoe seine gewinnträchtige Mine und muss mit den Projekten in Peru sowie Kanada (ehemals Lake Shore Gold) weitermachen.

Fazit

Für die Großaktionäre von Lake Shore Gold muss die jetzige Nachricht extrem schmerzen. Als kleine Privatanleger sind wir bei Goldherz Report zum Glück flexibler und konnten die Aktie rechtzeitig und bei 19.80 CA$, knapp unter dem Jahreshoch von 21.50 CA$, mit einem satten Gewinn verkaufen.

Zur Stunde ist noch nicht klar, wo der Kurs öffnen wird. Aber ich warne davor, kurzfristig eine Kaufchance erkennen zu wollen.

Mit diesen Problemen würde ich den fairen Aktienkurs von Tahoe maximal bei 5 CA$ beziffern. Fällt der Kurs unter dieses Niveau, dann wäre eine Wiederaufnahme meiner ursprünglichen Lake-Shore Gold Empfehlung bei Tahoe denkbar, denn von diesem Projekt halte ich sehr viel.

Fazit: Bis der Kurs unter 5 CA$ steht, ist Tahoe für mich erst einmal keine Investition!

IDM Mining (Toronto: IDM) – Kurs: 0.13 CA$ – Anlageurteil: KAUFEN

Die guten Nachrichten bei IDM Mining reißen nicht ab. In dieser Woche meldete das Unternehmen weitere phantastische Bohrresultate innerhalb seiner Ressourcenzone, die eine Vergrößerung zulässt (engl. Pressemeldung). Das Highlight war ein Abschnitt mit 8,60 Meter Mineralisierung und 12 Gramm pro Tonne Goldgehalt auf der JW-Zone.

Für mich ist die Aktie immer noch ein ungeschliffener Rohdiamant, der sich leider in den letzten Jahren zu stark darauf konzentriert hat, das Red Mountain Projekt langsam vorwärts zu bringen. Das Management tat im Grunde, was die Aktionäre von ihm erwarteten: Man arbeitete mit Hochdruck an einer Machbarkeitsstudie und könnte in den nächsten zwei Jahren in Produktion gehen..

Leider ist es im Minensektor oft so, dass man sich als Explorer auch einmal eine längere Pause gönnen muss, bis der Markt wieder reif für Finanzierungen geworden ist und hier war bei IDM der große Fehler, weshalb die Aktie jetzt bei günstigen 0.13 CA$ steht.

IDM hat sein Kapital in den letzten zwei Jahren von etwa 50 auf 350 Mio. Aktien (490 Mio. voll verwässert) erhöht. Der Aktienkurs hat sich 2016 gleichwohl verdoppelt. Das Projekt ist also qualitativ hervorragend.

In den nächsten zwei Jahren erwarte ich, nicht zuletzt weil Osisko Mining jetzt Großaktionär ist, eine Verbesserung. Die Ressource kann nun mit einem zielgerichteten Bohrprogramm noch einmal deutlich erhöht werden, was sich dann schnell auf den Aktienkurs auswirken sollte, weil man alle teuren Vorarbeiten zum Start der Mine schon weitgehend bezahlt hat.

Fazit

Wegen der aktuell sehr viel versprechenden Bohrergebnisse erhöht das Management auch sein Bohrprogramm um weitere 10.000 Meter auf 18.000 Meter.

Mit 50 Mio. CA$ Marktkapitalisierung ist die Aktie nicht zu teuer. Wünschenswert wäre aber eine Reduzierung der Aktienzahl unter 100 Mio., zum Beispiel mittels eines 1:5 Splits.

Aufgrund der günstigen Marktkapitalisierung und der hohen Chance auf signifikant höhere Ressourcen auf dem Gebiet, stelle ich die Aktie auf KAUFEN. Aufgrund der sehr guten Rahmendaten der Machbarkeitsanalyse sehe ich den Kurs nach unten hin abgesichert. Nach oben ist das Potenzial offen.

EXTRA-Chance: LiCo Energy Metals (Toronto: LIC) – Kurs: 0.13 CA$

Die aktuellen geophysischen Tests in Form von elektrischen Widerstandsmessungen (Transient Electromagnetic Method TEM) – engl. Pressemeldung – lassen eine hohe Wahrscheinlichkeit für das Vorhandensein mehrerer Meter dicker leitender Schichten zu, das spricht sehr deutlich für eine vermutlich stark lithiumhaltige Salzlake. Der Vorstand sieht seine Erwartungen damit bestätigt und diese Ergebnisse als extrem positiv an.

Endgültig Bescheid wissen werden wir erst nach dem Bohrprogramm. Die jetzigen News sorgen da natürlich für eine hohe Spannung und eine gewisse Aufregung vor dem ersten entscheidenden Bohrloch. Die Aktie dürfte darum in den nächsten Wochen eher an der Oberkante meines Kaufniveaus notieren, denn einige Käufer werden wohl in Erwartung guter Explorationsergebnisse spekulativ vorab kaufen und nur wenige Anleger dürften auf den aktuellen Niveaus abgabebereit sein.

Der auf Spezialwerte spezialisierte Peter Epstein von Epstein Research hat zu LiCo ebenfalls einen sehr enthusiastischen Bericht verfasst, der die wichtigsten Daten noch einmal gut zusammenfasst. Die englische Version ist sicher auch für Sie interessant.

Neue EXTRA-Chance

Sandspring Resources (Toronto: SSP – Kurs: 0.36 CA$)

Einleitung

In den letzten Wochen beschäftigte ich mich verstärkt mit der Suche nach sehr aussichtsreichen und von Anlegerseite vernachlässigten Goldprojekten in fernen Ländern.

Es gibt nur noch wenige Goldgebiete dieser Erde, die noch nicht hinreichend untersucht wurden und wo man direkt an der Oberfläche auf größere Goldvorkommen stößt. Nevada ist mit durchschnittlich rund 1 Gramm pro Tonne Goldgehalt das weltweite Mekka der Tagebaubranche und bietet weiterhin ein sicheres Potenzial für die sichere Förderung.

In den letzten Jahren kam West-Afrika als neu aufstrebender Goldproduzent hinzu.

In Südamerikas Dschungel, in der Kooperativen Republik Guyana, dem einzigen englischsprachigen Land Lateinamerikas. Dort tummeln sich seit wenigen Jahren auch immer mehr Goldkonzerne.

Eine der wenigen Minen, die es trotz des Goldbärenmarktes im Jahr 2015 in Produktion schafften, war von Guyana Goldfields (Toronto: GUY). Diese ist mit 200.000 Unzen Jahresproduktion aus der Aurora Mine (7 Mio. Unzen-Vorkommen) der bekannteste Junior-Goldproduzent in dieser Region und wahrscheinlich ein Übernahmeziel für Barrick oder andere potenzielle Interessenten. Diese Mine schafft es im Tagebau auf knapp 3 Gramm pro Tonne Gold und ermöglicht somit günstige Förderkosten von 500 US$ (Cash) und 738 US$ (AISC).

Die Bewertung beträgt bei diesem Unternehmen aber auch schon 1 Milliarde CA$. Für einen Gold-Mineninvestor, der ein solides Projekt mit hohem Cash-Flow sucht, ist das vielleicht interessant, für eine EXTRA-Chance wäre mir das zu wenig.

Darum habe ich mich nach weiteren potenziellen Kursvervielfachern umgesehen und bin dabei auf zwei Unternehmen gestoßen.

Heute möchte ich Ihnen davon zunächst die Sandspring Resources (Toronto: SSP) vorstellen, weil diese mit einem schubladenfertigen Projekt von 10 Mio. Goldunzen aufwarten kann, das zwar einen für Guyana etwas zu niedrigen Goldgehalt von 1 Gramm pro Tonne besitzt, aber schlussendlich auf einem 100.000 Hektar großen Gebiet erstreckt. Die Marktkapitalisierung von 35 Mio. US$ beträgt nur etwa ein Drittel des investierten Kapitals und die Aktie wird mit einem Abschlag von 90% auf die Marktkapitalisierung vor ein paar Jahren bewertet. Trotzdem steckt in dem Wert noch immer ein enormes “Optionspotenzial”, sobald der Goldpreis in Richtung 1.500 US$ läuft.

Das nächste Unternehmen stelle ich Ihnen in der nächsten Woche vor. Dieses befindet sich in einem vergleichsweise jungfräulichem Stadium, es besitzt dafür aber eine gute Chance auf wesentlich höhere Goldgehalte als bei Sandspring und könnte mit etwas Glück eine zweite Aurora-Mine (2-3 Gramm pro Tonne) werden. Diese wäre selbst bei Goldpreisen von 1.000 bis 1.200 US$ hochprofitabel.

Zwar sind beide Werte längst noch nicht reif dafür, um in meine Kandidatenliste aufgenommen zu werden, doch die Marktkapitalisierung von 35 Mio. US$ bei Sandspring und nur 13 Mio. US$ beim nächsten Wert, spricht dennoch für ein interessantes Kurspotenzial.

Sandspring Resources (Toronto: SSP – ISIN: CA8001105045)

Unternehmenspräsentation von Sandspring Resources März 2017 PDF

Vorstellungskurs: 0.33 CA$

Interessantes Kaufniveau: 0.20-0.30 CA$

Quelle: Stockcharts.com

Meine persönlichen Highlights

- Toroparu ist ein weit fortgeschrittenes Projekt: >10 Mio. Goldunzen mit 0.9 g/t Gold + 0,1% Kupfer.

- Die Metallgehalte wären bei einer besseren Infrastruktur sehr profitabel. Sandspring hält darum ein M.O.U zum Bau eines 100 MW Wasserkraftwerks (Kostenpunkt: 120 Mio. US$). Mit Hauptaktionär Frank Giustra könnte das Projekt tatsächlich realisiert werden und würde die Profitabilität über die Minenlaufzeit um über 400 Mio. US$ verbessern.

- Eine sensationell tiefe Bewertung von lediglich 3,50 US$ pro Ressourcenunze.

- Liquidität reicht theoretisch aus, um bis zur Initialzündung des Goldpreises zu warten und ein kleines Explorationsbudget bereitzustellen – Gleichwohl rechne ich in den nächsten Monaten mit einem 3-5 Mio. CA$ Financing bei 0.20-0.30 CA$. Das wäre ein gutes Signal für den Aktienkurs.

- Es wurden kleinere Satelliten-Vorkommen entdeckt mit bislang gut 400.000 Unzen und Goldgehalten zwischen 1,3-1,9 Gramm pro Tonne, die sich für die weitere Erkundung anbieten.

- Eine faire Early-Stage-Explorer Bewertung bietet auf dem aktuellen Niveau von 35 Mio. US$ kaum Risiken.

- Frank Giustra hält 12,7% des Aktienkapitals und dürfte bereit sein, das Unternehmen zu stützen, bis der Goldpreis auf 1.500 US$ gestiegen ist.

- Für einen sehr langfristig handelnden Anleger, ist Sandspring ein interessante Option und mein ultralangfristiger Favorit. Ganz einfach, weil ich persönlich, in einigen Jahren, fest von Goldpreisen über 2.000 US$ ausgehe.

Das ultimative Argument für den Kauf dieser Aktie liegt in der extrem niedrigen Ressourcenbewertung von lediglich 3,70 US$ pro Ressourcenunze. Selbst wenn ich nur die 4 Mio. Unzen an Reserven der M+I-Kategorie heranziehe, die einen sehr sichereren Grad von 1 g/t aufweisen, beträgt die Bewertung weniger als 10 US$ pro Reservenunze.

Dies ermöglicht eine erhebliche Neubewertung, bei einem deutlich höheren Goldpreis.

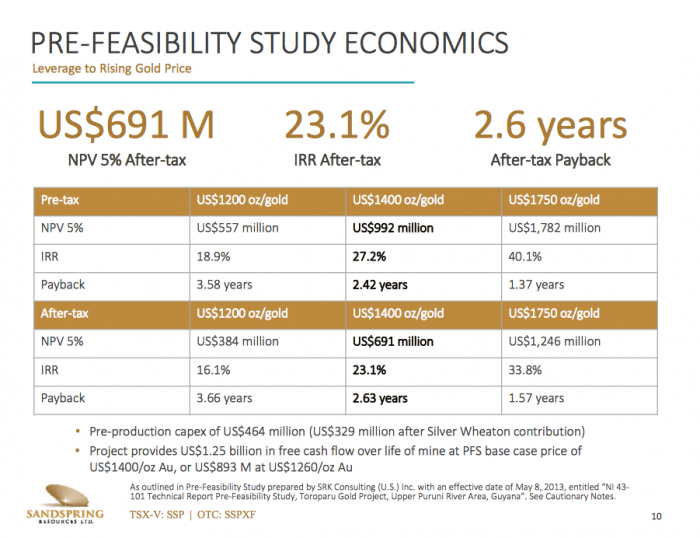

Die Daten der vorläufigen Machbarkeitsstudie (PEA) bescheinigen auch zu aktuellen Goldpreisen von 1.200 US$ einen positiven NPV-Wert von 384 Mio. US$ und eine Projektverzinsung von 16%. Wobei dies nicht ausreicht, um die Kapitalinvestitionen von 821 Mio. US$ zu rechtfertigen. Selbst wenn die Investitionssumme vor Produktionsbeginn nur bei 500 Mio. US$ liegt.

Quelle: Unternehmenspräsentation

Bei einem Goldpreis von 1.750 US$ wäre eine Sandspring-Aktie relativ sicher rund 600 Mio. US$ wert (50% des NPV von 1,2 Mrd. US$), was ein Kurspotenzial von +1.400% ermöglicht. Der langfristige Hebel auf den Goldpreis liegt bei diesem Projekt momentan bei über 30!

Nageln Sie mich bitte nicht auf die genaue Jahreszahl fest. Irgendwann zwischen 2020 bis 2025, wahrscheinlich 2022/23 wird sich ein Szenario abspielen, das den Goldpreis enorm steigen lässt.

Es besteht darum bei mir wenig Zweifel, bezüglich des weit überdurchschnittlichen Kurspotenzials bei der Aktie auf Sicht von fünf Jahren.

Mir ist aber sehr wohl bewusst, dass uns dieser Verzehnfacher nicht vor die Türe gelegt wird.

Wenn Sie sich dieses Potenzial sichern möchten, müssen Sie auch bereit sein, erhebliche Risiken einzugehen. Es sind weniger Explorationsrisiken, sondern das größte Risiko besteht bei dieser Spekulation darin, dass der Goldpreis auf dem Weg vor 1.500 US$ einschläft und konstant wie in den letzten Jahren, in seiner relativ engen Handelsspanne bleibt.

Bis zum 1.500 US$ Goldpreis wird man wohl mit anderen Aktien deutlich sicherer sein Geld verdienen.

Das Kurspotenzial lässt sich leider nicht linear erschließen. Wie bei Chesapeake Gold (Toronto: CKG), die ich in Ausgabe #X/2016 als eine erste interessante Option für einen Ausbruch und folgerichtig signifikant höheren Goldpreis vorstellte, ist das Projekt unter 1.200 US$ Goldpreis, praktisch uninteressant. Darum wird die Sandspring-Aktie momentan vom Markt auch noch weitestgehend ignoriert.

Nur wird es auch von 1.200 auf 1.500 US$ einen gehörigen Schub beim Aktienkurs von Sandspring geben. Der Kurs dürfte nur dann irgendwo zwischen 0.50 und 1.00 CA$ gedeckelt bleiben.

Deshalb stelle ich die Aktie lieber heute vor, als zu warten bis der Kurs in Richtung 1.00 CA$ steigt und sich das Chance-/Risikoverhältnis wieder deutlich eintrübt.

Selbst 5% Wahrscheinlichkeit für höhere Goldpreise rechtfertigt steigende Kurse

Wenn ich bei der Bewertung dennoch konsequent sein wollte, und statt meiner eigenen Wahrscheinlichkeit von 90%, nur eine 5% Wahrscheinlichkeit für einen Goldpreis von mehr als 1.750 US$ in den kommenden 5-10 Jahren ansetze, dann wäre die Bewertung des Projektes immer noch mit 5% x 1 Mrd. US$ = 50 Mio. US$ möglich. Das wären immerhin 67,5 Mio. CA$ und läge bei 0.60 CA$ pro Aktie.

Der Aktienkurs lag im August 2016 bei 0.90 und im Februar noch bei 0.6o CA$. Meine Argumentation kann also so falsch nicht sein.

Wenn Sie außerdem sehen, welche Investitionen bereits in das Projekt geflossen sind, wird der Wert ebenfalls ersichtlich.

Blickwinkel unter Betrachtung eines “Early-Stage-Explorers”

Allein das Camp für die Geologen, das über eine eigene Landebahn verfügt, ist wohl sicher noch einen zweistelligen Millionenbetrag wert.

Im Laufe der letzten 15 Jahre hat Sandspring rund 100 Mio. US$ in die Infrastruktur und ein 180.000 Meter Bohrprogramm investiert und dabei Daten gesammelt, die unglaublich wertvoll sind.

Camp mit Landebahn

Quelle: Website-Galerie

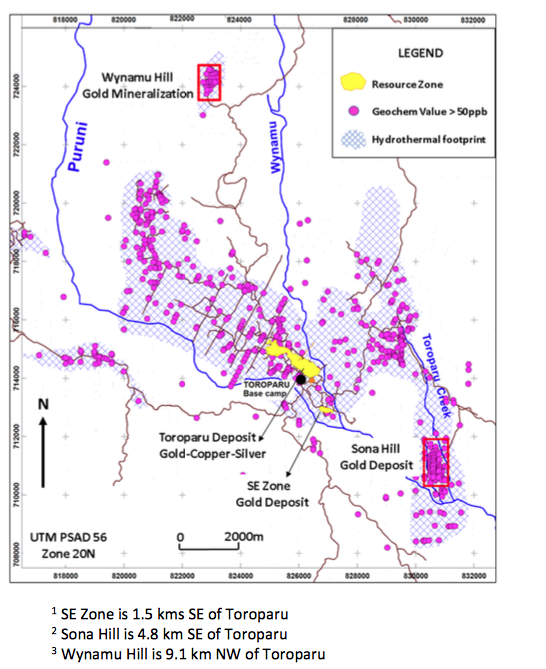

Neben der Gold-Optionalität schaue ich bei riesigen Projekten wie Toroparu gerne aus dem Blickwinkel eines jungen Explorers auf die Aktie.

Bei Sandspring gesellt sich dieses Potenzial noch hinzu, weil bisher nur ein kleiner Teil des Projektes mit Bohrkernen untersucht wurde. Es bestehen weitere fertige Bohrziele wie Wynarnu Hill und Ressourcenerweiterungspotenzial von Sona Hill (195 koz.) und in der SE-Zone (384 koz.).

Diese Projekte wurden mit einem kleinen Bohrprogramm bis 2016 erforscht. Das Highlight war hierbei sicher eine direkt an der Oberfläche gelegene Mineralisierung auf Wynarnu Hill von 0 bis 21 Metern und einem Goldgehalt von 7 Gramm pro Tonne. Die Goldmineralisierung könnte sich dort als robuster und hochgradiger erweisen als das bisherige 0,9-1,3 g/t Material.

Joker ist die Reduzierung des Capex mit Wasserkraft

Große Goldprojekte wie dieses mit unmittelbar 10 Mio. Goldunzen und dem Potenzial auf signifikant höhere, vielleicht doppelt oder dreimal so hohe Vorkommen, die selbst nach Inbetriebnahme der Mine noch gefunden werden könnten, erlauben oft nach einigen Jahren eine Neubetrachtung oder Optimierung.

In diesem Falle sind für den laufenden Minenbetrieb, die Energiekosten am höchsten. Mittels eines Wasserkraftwerks, dem Kurupung Hydro Projekt, für dessen Bau sich Sandspring einsetzt und eine Absichtserklärung mit der Regierung unterzeichnete, könnten diese gesenkt werden. Alleine dieses Kraftwerks-Projekt könnte, wenn es tatsächlich realisiert würde, die Aktienkursbewertung rechtfertigen. Denn theoretisch könnte man nicht nur die eigene Mine realisieren, sondern die umliegenden Minen wie die Aurora Mine von Guyana Goldfields mit günstigem Strom beliefern. So ließen sich die laufenden Betriebskosten voraussichtlich um rund 400 Mio. US$ reduzieren.

Das würde die Förderkosten je Unze um 200 US$ verbessern und dürfte beim Projekt in einer Machbarkeitsanalyse wieder für grünes Licht sorgen. Es gibt also absolut eine Chance, dass sich das Projekt rechnet, selbst wenn der Goldpreis nur 1.200-1.300 US$ beträgt.

Möglicherweise sind andere Minenbetreiber wie Guyana Goldfields an einem Joint Venture interessiert, um das Stromprojekt zu realisieren und ihre Abhängigkeit von Dieselgeneratoren zu beseitigen.

Silver Wheaton glaubt an das Projekt

Ein letzter positiver Aspekt, ist die Vorauszahlung von 15,5 Mio. US$, die Silver Wheaton im Jahr 2015 leistete. Der Silber-Streamer sicherte sich für diese Vorauszahlung sowie weitere insgesamt 138 Mio. US$ an Investitionsbeitrag, ab Baubeginn, das Recht für 50% an der lebenslangen Silberförderung, zu einem Spottpreis von 3,90 US$ je Silberunze. Zudem würden 10% der Goldproduktion für 400 US$ pro Unze an Silver Wheaton gehen.

Die Kapitalinvestitionen vor Produktionsbeginn könnten mit dem Deal auf etwa 300 Mio. US$ reduziert werden.

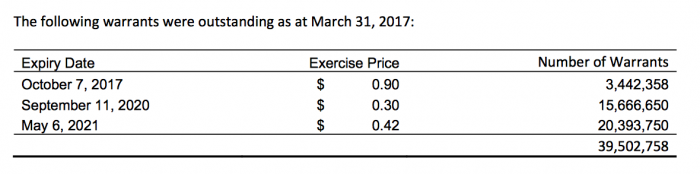

Kapital- und Aktienstruktur

Mit 3,4 Mio. CA$ ist Sandspring ausreichend mit Liquidität ausgestattet, besitzt keine ausufernden Zahlungsverpflichtungen, muss aber bis Jahresende noch etwa 1 Mio. CA$ Managementgehälter nachzahlen, die seit 2014 verschoben wurden. Je nach Kursverlauf reicht der laufende Zustrom an ausgeübten Warrants aus, um den Betrieb aufrecht zu halten. Es ist aber möglich, dass bei 0.20-0.25 CA$ noch einmal eine strategische Kapitalerhöhung durchgeführt wird.

Das liegt alles im Rahmen. Ein Blick auf die Aktienzahl zeigt zurzeit lediglich 114 Mio. ausstehende Aktien. Für die Bewertung habe ich noch die bestehenden 39 Mio. Warrants berücksichtigt. Die 0.90 CA$ Warrants werden 2017 verfallen. Es dürften aber in den kommenden Monaten noch die Warrants bei 0.30 und 0.42 CA$ einlösbar werden.

Unter 0.30 CA$ hört aber der Druck durch potenzielle Warrant-Verkäufer schlagartig auf. Darum beginne ich mein Kaufniveau ab 0.30 CA$.

Fazit

In einer Kaufzone zwischen 0.20 bis 0.30 CA$ halte ich die Aktie für keine schlechte Beimischung. Achten Sie aber darauf, dass Sie hier nur mit kleinen Tranchen und mit Abstauberlimits kaufen. Der Kurs fand in den letzten drei Jahren immer eine gute Unterstützung bei rund 0.20 CA$ und notierte in den letzten fünf Jahren auch sporadisch um 1.00 CA$.

Darum denke ich, dass selbst eine geringe Aufwärtsdynamik beim Goldpreis reicht, um den Wert um +50% oder +100% steigen zu lassen, ganz wie es schon im 1. Halbjahr 2016 der Fall war. Ob das schon im 2. Halbjahr der Fall sein wird, kann ich aktuell nicht beurteilen. Für das Einstiegsniveau ist es es sogar besser, wenn der Kurs langsam unter 0.30 CA$ bröckelt.

Dies ist aber nur der 1. Teil der Spekulation und ich würde dann auf jeden Fall wieder das investierte Risikokapital herausziehen und nur die Restposition als “Gratis-Option” auf einen höheren Goldpreis behalten.

Dieser 2. Teil der Spekulation wird sich auch frühestens über die kommenden 5 Jahre erschließen lassen und wird davon abhängen, ob entweder der Goldpreis über 1.500 US$ steigt oder wenigstens die Absichtserklärung (M.O.U) für den Bau des 100 MW Wasserkraftwerks mit Kapitalkosten von 120 Mio. US$ realisiert wird. Wenn das der Fall wäre, könnte die Aktie schnell auf bis zu 2 CA$ steigen.

Es ist jetzt nicht sehr wahrscheinlich, dass die Aktie von heute auf morgen, von 0.30 CA$ nach oben läuft. Doch ich denke, in den nächsten Wochen und Monaten liegt zwischen 0.20 und 0.30 CA$ ist ein relativ gutes Sammelniveau für die Aktie, die in den nächsten 12 Monaten sicher einmal mit einem hübschen Tradinggewinn aufwarten wird.

Anlagestrategie

Charttechnik signalisiert antizyklischen Einstieg bei Minenaktien

Blackrock = Schwarzes Loch?

Charts signalisieren eine nahende Bodenbildung bei Minenwerten

Eigentlich können wir mit der Entwicklung des Goldes recht zufrieden sein. Rohöl ging in den letzten Monaten -13% runter und der CRB-Index notiert -10% schwächer. Gold hielt sich dagegen wie ein Fels in der Brandung und hat sich auch im Mai und Juni, als die meisten Rohstoffe ein richtiges Schlachtfest erlebten, konstant zwischen 1.200 und 1.300 US$ gehalten.

Wichtig ist für Sie zu beachten: Es ist wesentlich leichter, die Marktsituation für Gold selbst zu bestimmen. Bei den Minenaktien entsteht oft ein gewisses Eigenleben, dass nicht immer so leicht durchschaubar ist.

Doch bei den Minen zeigt sich nun auch eine interessante Unterstützungszone.

GDX-Minen-ETF mit Unterstützungszone

Quelle: Stockcharts.com

Kurzfristig nehmen die Schwankungen auch immer mehr ab. Der Markt bereitet sich auf eine größere Bewegung vor. Die Prägnanz sehen Sie im nachfolgenden Zweijahreschart.

Meine Prognose: Wir stehen kurz vor dem Abschluss einer Bodenbildung und einem großen Ausbruch nach oben.

Doch ich kann Ihnen leider heute nicht mit Gewissheit sagen, wann exakt der Markt dreht. Es deutet sehr vieles daraufhin, dass die Tiefs bei 17-21 US$ gebildet werden. Eine weitere Aufschlüsselung der wichtigen Fakten lesen Sie darum in der Anlagestrategie.

Goldminen in Dreiecksformation

Quelle: Stockcharts.com

Fazit

Für meine Aktienauswahl hat die Entwicklung des Goldmarktes und der Minenindizes keine unmittelbare Relevanz. Als Markt-Timer würde ich nun langsam wieder auf die volle Investitionsgröße gehen. Doch ich brauche zugegebenermaßen schon Nerven aus Draht, um bei der aktuellen Konstellation und der negativen Berichterstattung – sogar von den “Goldbugs” selbst – meinen Investitionsgrad hochzufahren.

II.) Darf der Staat im Notfall alle Vermögenswerte einfrieren?

Heute möchte ich einmal ein ernsteres Thema anschneiden. Es geht um die zunehmende Kontrolle der Regierungen. Auch bei uns in Deutschland wie vorletzte Woche mit der Verabschiedung des Trojaner-Gesetzes zur geplanten Überwachung von verschlüsselten Diensten wie WhatsApp. Dieses Gesetz wurde den Abgeordneten quasi zur Verabschiedung “untergeschoben”, ohne eine rege öffentliche Diskussion zu führen.

Ähnliche Kontrollmechanismen greifen natürlich längst auf die Finanzmärkte durch. Als Anleger sollte man zumindest darüber Bescheid wissen.

Jeder denke sich selbst seinen Teil.

Nun habe ich selbst für mich noch lange nicht alle nötigen Konsequenz gezogen. Aber als Bürger mache ich mir da schon ein paar Gedanken dazu. Auch wenn ich selbst noch keine endgültige Lösung kenne.

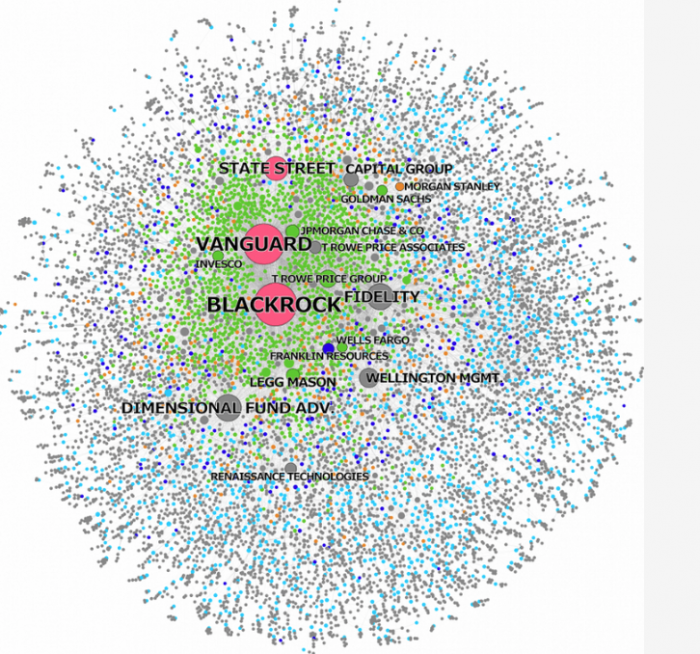

Fast jeder kennt den Vermögensverwalter BlackRock. Dieser hat sich zu einem Vermögensverwalter für Vermögensverwalter entwickelt.

Wie mit einem LEGO-Baukasten kann man sich dort als Kunde, seine Portfolios zusammenstellen, verwalten und auf Marktrisiken untersuchen lassen. Man kann BlackRock auch einfach mit dem Management und den Investitionsentscheidungen beauftragen.

Zu BlackRock gehört die ETF-Plattform iShares, zu der auch die bekanntesten und größten ETFs zählen wie IAU (Gold) mit fast 7 Millionen Goldunzen im Wert von 8 Milliarden US$ sowie SPY (S&P 500) mit 116 Milliarden US-Dollar unter Verwaltung.

Bevor ich auf die Risiken dieser Konstruktion zu sprechen komme, muss ich fairerweise auch die beiden größten Wettbewerber von BlackRock nennen, die vom Geschäftsmodell her ähnlich operieren. Dies sind Vanguard und State Street. Zusammen betreuen diese drei Riesen etwas mehr als 10 Billionen US-Dollar an Kundengeldern und >X Billionen US-Dollar, wenn man die reine Verwaltung – bei der die Kunden die Investitionsentscheidungen selbst treffen – mit einbezieht.

Es kam in den letzten Jahren zu einer gefährlichen Konzentration von Vermögen bei diesen drei Anbietern, auch wegen dem Siegeszug des passiven Investments über ETFs. Mittlerweile sind diese drei Firmen zusammengezählt, der größte Aktionär bei 88% aller Unternehmen, die im S&P 500 Index vertreten sind und etwa 75% der gesamten Marktkapitalisierung der USA ausmachen.

Im Durchschnitt halten sie gemeinsam etwa 18% aller ausstehenden Aktien.

BlackRock allein hält 25% der Aktien von Apple sowie etwa 20% an Google oder ExxonMobil. Auch im Ausland taucht BlackRock immer öfter als Großaktionär auf.

Das hat problematische Konsequenzen: Untersuchungen ergaben, dass die “passiven Verwalter” bei Hauptversammlungen zu 90% für das Management votieren und damit den Aufsichtsrat “durchwinken”, wobei Vorgespräche zur Abstimmung hinter geschlossenen Türen geführt werden.

Wie ein Staubsauger saugen BlackRock und seine Wettbewerber, einem schwarzen Loch gleich, die Vermögenswerte des bestehenden Anlageuniversums auf.

Vermögenskonzentration im Anlageuniversum

Nun will ich nicht behaupten, dass das nur Nachteile hätte. Tatsächlich ist BlackRock einer der günstigsten Dienstleister für die Verwaltung und Abwicklung von Aktiengeschäften.

Ein schwerwiegendes Risiko besteht dennoch darin, dass die Finanzindustrie und der globale Aktienhandel auf einen Schlag reguliert werden könnten.

Der Goldenthusiast James Rickards hat hierzu eine private Konversation mit einer Vertrauten von Larry Fink geführt, dem CEO von BlackRock. Es handelte sich bei der Dame um eine der bestvernetzten und informierten Quellen, die man sich nur wünschen kann.

In seinem jüngst in deutscher Sprache erschienenen Buch: “Der Weg ins Verderben” – Wie die Eliten die nächste Krise vorbereiten und wie Sie sich davor schützen können.In einer Leseprobe schildert Rickards dieses Gespräch, das im New Yorker Edelrestaurant Aureole am Bryant Park stattfand, wo man sich für mehr als 200 US$ ein Fünf Gänge Menü mit korrelierenden Weinen genehmigen kann.

Dass die Politiker und Zentralbanken immer mehr Kontrolle über die Finanzmärkte und die Vermögenspreise ausüben wollen und dies auch tun, ist bekannt. Doch tatsächlich ist es sogar so schlimm, dass von oberster Instanz, dem IWF und den G20-Staaten, die Möglichkeit erwogen wird, im Falle einer Krise, den Handel mit Wertpapieren kurzerhand einzufrieren. Die westlichen Regierungen möchten vor Transaktionen das letzte Wort haben und im Falle einer Panik den Verkauf von Aktien und Wertpapieren verbieten.

Unter diesem Aspekt sollten wir auch die Aussagen von Janet Yellen verstehen, die vergangene Woche in London sagte, dass sie in unseren Lebzeiten an keine weitere Finanzkrise mehr glaube.

Würden diese Pläne Realität, dann würde sich BlackRock von einem Fels in der Brandung, zu einem schwarzen Loch entwickeln…

Fazit

Nun will ich keinesfalls behaupten, dass diese einschneidende Maßnahme, des einfrierens der Vermögenswerte kurz bevorsteht, doch die Warnsignale, die von engsten Vertrauten aus höchsten Wirtschafts- und Regierungskreisen kommen, sind durchaus ernst zu nehmen.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Der nächste Chat-Termin:![]()

Nächster Goldherz-Live-Chat Termin:

Am Dienstag 11. Juli von 18:00 bis 20:00 Uhr im Live-Chat von Sharedeals.de![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Canarc Resources, Golden Arrow Resources, LiCo Energy, Northern Empire Resources, Para Resources, Rise Resources, TerraX Minerals, Silver One Resources, Platinum Group Metals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenkonflikt.

Darüber hinaus bestehen die folgenden weiteren, konkreten und eindeutigen Interessenkonflikte:

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Dolly Varden Silver: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet.

- Zinc One Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Rise Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Kenadyr Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem zukünftig vermutlich Optionen an dem Unternehmen.

- Northern Empire Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- LiCo Energy: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)