Goldherz Report Ausgabe 25/2017 – Samstag, 01. Juli 2017

Liebe Leserinnen und Leser,

Liebe Leserinnen und Leser,

langsam scheint sich an den Märkten herumzusprechen, dass Gold keine schlechte Absicherung gegen Kapitalverluste am Kapitalmarkt ist.

Darum drückt das Bankenkartell den Goldpreis gerne einmal. Anders kann man sich die Kursbewegung am Anfang der Woche nicht erklären.

Was bringt jemanden dazu, um 4 Uhr morgens aus dem Bett zu steigen, um Gold-Futures in den dünnen Nachthandel der COMEX auf den Markt zu werfen?

Nicht einfach nur ein kleiner Auftrag, sondern eine Order im Wert von satten 2,2 Milliarden US-Dollar. Daraufhin bekam der Goldpreis gleich mal weiche Knie und brach innerhalb von 60 Sekunden um 15 US$ ein.

Wieder einmal wird von den Medien – Artikel in die Welt – vom berüchtigten “dicken Finger” gesprochen, einer Fehleingabe mit der Tastatur. Als ob die heutigen Handelssysteme nicht mehrere Schutzmechanismen hätten, die genau so einen Fauxpas verhindern würden.

Höchstwahrscheinlich war die ganze Aktion von einer der US-Notenbank nahestehenden Institution oder einem riesigen Fonds eingeleitet. Vielleicht hatte ein großer Goldkäufer auch vor, den Markt so zurechtzulegen, damit er daraufhin mit seiner Position einsteigen könnte.

Quelle:Youtube

Momentan interpretiere ich die Charttechnik beim Gold so: Die ausgesprochene Widerstandsfähigkeit der Bullen – selbst auf solche hinterhältigen Guerilla-Metdoden – liefern ein eindeutig positives Zeichen. Man lässt sich nicht mehr so einfach ins Bockshorn jagen!

Der Markt sammelt zurzeit Kraft, für den Durchstoß der oberen Verteidigungslinien. Hier verwende ich absichtlich militärische Bezeichnungen, denn die Marktteilnehmer befinden sich mittlerweile im Kriegszustand.

Eine Marktseite erwartet eine scharfe Abwärtsbewegung unter 1.180 US$, in Richtung 1.000 US$ und die andere geht von einem Anstieg >1.300 US$ in Richtung 1.500 US$ aus.

Sie kennen meine Haltung, dass ich zur 1.300 und 1.500 US$ Kategorie gehöre.

Zwischen 1.230 und 1.260 US$ befindet sich der Goldpreis im neutralen Bereich.

Goldmarkt vor einem großen Ausbruchsignal

Quelle: Stockcharts.com

Quelle: Stockcharts.com

Selbst eine Korrektur auf 1.180-1.230 US$ würde die These eines bevorstehenden Ausbruchs nach oben nicht gefährden. Es ist möglich, dass der Goldmarkt noch einmal die unsicheren Halter herauskegelt, bevor er nach oben durchstartet.

In den letzten Wochen gab es viele Stimmen von Händlern, die den Goldpreisausbruch handeln wollen und denen die Ausbruchrichtung egal ist. Es wäre nicht vollkommen neu, dass zunächst die “Bären” mit einem Fehlsignal in die Falle gelockt werden, bevor die Bullen das Zepter übernehmen.

Mehr darüber in der heutigen Anlagestrategie.

Updates:

- Kirkland Lake Gold – 1. Kursziel und Allzeithoch von über 12 CA$ erreicht!

- IDM Mining– Vorlage einer positiven finalen Machbarkeitsstudie.

- Platinum Group Metals – Ziehen Sie jetzt die Reißleine und nehmen Sie +79% Durchschnittsgewinn seit Anfang 2016 mit.

Anlagestrategie:

Gold eine echte Alternative zu den Aktienmärkten, die sich mittlerweile auf gefährlichen Höhen befinden.

NEWS-TICKER

Die neuerlichen Gehversuche Argentiniens am internationalen Anleihemarkt sind vor allem auf den neuen Präsidenten Macri zurückzuführen.

Argentinien gab vor einer Woche eine US-Dollar Anleihe mit 100 Jahren Laufzeit heraus. Schon sechsmal ging Argentinien seit dem Ende des 2. Weltkriegs Pleite. Im Schnitt war das alle 12 Jahre der Fall. Trotzdem war die neue 100-jährige Anleihe – mit einem Emissionsvolumen von 2,75 Mrd. US$ – innerhalb von wenigen Minuten ausverkauft. Investoren gaben Kaufgebote für 10 Mrd. US$ ab. Die Zeichner wollen sich offenbar partout nicht mit Ausfallrisiken beschäftigen. Es zählt nur der Zins und der ist mit einem Kupon von 7,9% recht üppig.

Anleihen haben im Vergleich zu Aktien einen großen Nachteil, der von den Fondsverwaltern immer als Vorteil angepriesen wird. Sie notieren praktisch immer bei ungefähr 100% und schwanken nur recht selten. Aber sie neigen dazu, dass sie bei Problemen unerwartet und schnell auf Null fallen.

Früher konnte man noch so argumentieren, dass die Anleiheinvestoren eine höhere Quote an der Insolvenzmasse erhalten und darum eine Anleihe ein besseres Investment darstellt als eine Aktie. Doch das trifft auf immer weniger Unternehmen zu, da mittlerweile durchschnittlich 80% des Firmenvermögens nicht mehr in Sachanlagen wie Anlagen und Immobilien, sondern in Form von rein immateriellen Vermögenswerten vorliegen. Für Anleiheinvestoren im Finanzsektor oder bei Staatsanleihen liegt die Ausfallquote praktisch immer über 90%.

Hierzu ein aktuelles Beispiel:

Wissen Sie was CoCo-Anleihen sind?

Nein, ich meine nicht die leckeren Früstücksflocken. CoCo steht in der Finanzwelt für Contingent Convertible Notes. Eine weitere Erfindung der Wallstreet-Mafia, um unbedarften Privatanlegern über Fondsanlagen, das Geld aus der Tasche zu ziehen. Ein Untersegment der “Hochzinsmarktes”, über den ich in diesem Jahr schon einmal hergezogen habe.

Es sind Anleihen, die bei vorher festgelegten Kriterien automatisch in Eigenkapital wandelbar sind, also Pflichtwandelanleihen. Es ist damit eine Risikoanlage wie Aktien, die mit einem hohen Zins-Köder ausgestattet ist.

Da ich meine Augen nach möglichen “Unfällen” im Finanzsystem stets offenhalte, ist mir der Thriller, der sich in den letzten Wochen bei den CoCo-Anleihen abspielte, nicht entgangen.

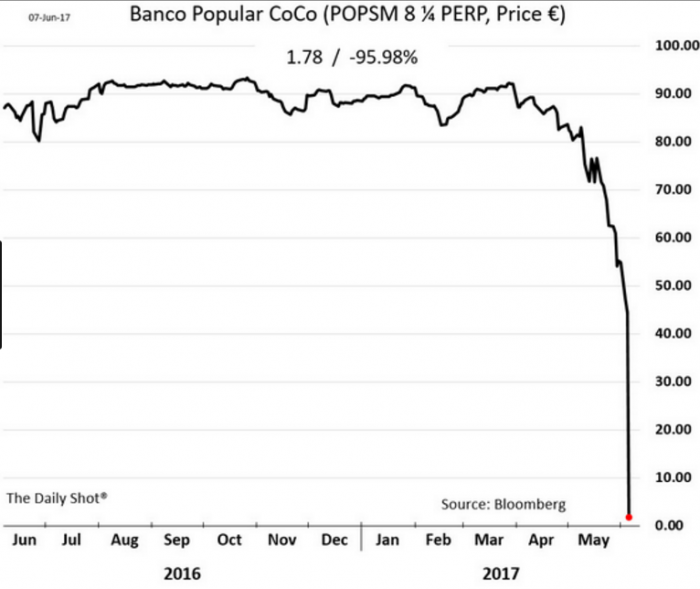

Mit dem fatalen Ende der spanischen Banco Popular, wurden erstmals diese eigenkapitalähnlichen CoCo-Anleihen wertlos. Immerhin ein Ausfall von 1,25 Mrd. Euro.

Nun folgte die Bremer Landesbank, die per 29. Juni alle Zinszahlungen für ihre 9,5% CoCos einstellt. Es geht dabei zwar nur um 150 Mio. Euro, aber es wirft schon ein paar Fragen auf, da der Markt für diese Anleihen noch sehr jung ist. Bremer LB Papiere wurden erst 2015 begeben.

Die meisten Papiere wurden 2014/15 von Großbanken verkauft. Doch das Interesse und der Markt trocknete schnell aus.

Emissionsvolumen für CoCos 2010-2016

Quelle: Moneymorning.com

Der Markt scheint mit der Aufgabe, die Risiken bei CoCo-Papieren einzupreisen, schlichtweg überfordert zu sein. Denn obwohl die Ausfallrisiken wie bei Aktien vorhanden sind, schwankten die Papiere der Banco Popular bis zum plötzlichen Crash kaum. Wieder einmal wurden die Risiken innerhalb der Bankbilanz geheim gehalten und traten über Nacht auf.

So schnell kann’s gehen: Von 90 auf 0 in ein paar Tagen

Quelle: The Daily Shot

Die Quintessenz: Gold ist der einzige Vermögenswert, der als Zahlungsmittel auf internationaler Ebene akzeptiert wird. Es besitzt einen bleibenden Wert, selbst wenn alle Papierwährungen und Verbindlichkeiten sich in Luft auflösen wie unsere Coco-Pops-Anleihen…

Aktuelle Aufträge und Positionen

Updates zu den Vorstellungen

Kirkland Lake Gold (Toronto: KL) – Kurs: 12 CA$ – Anlageurteil: HALTEN

Einer meiner Top-Favoriten unter den mittelgroßen Goldproduzenten, die Kirkland Lake Gold, hat seit meiner frühen Vorstellung im November 2016 einen Kursgewinn von +54% erreicht. Wer im Dezember noch einmal bei rund 7 CA$ nachgekauft hat, konnte sogar +70% verdienen.

In Ausgabe #49/2016 hatte ich exakt das Kursziel von 12 CA$ als Mindestziel genannt.

Dass die Aktie ihr Kursziel schon so früh erreicht, während der Goldpreis konsolidiert und der Goldminenindex (HUI) seit Jahresbeginn stagniert, ist ein sehr positives Zeichen.

Es gab im gesamten Goldminensegment kaum eine leichtere Aktie, die rechtzeitig als vollkommen unterbewertet erkennbar war.

Quelle: finance.google.com

Darum ist es jetzt Zeit für ein kurzes Update.

Vor wenigen Wochen zahlte Kirkland eine Wandelanleihe über 56 Mio. CA$ zurück und fand eine neue Mineralisierung auf dem Grundstück der Taylor Mine.

Außerdem kaufte der Insider Eric Sprott über 1 Mio. Aktien im Markt, mit einem Wert von gut 10 Mio. CA$.

Einer der wichtigsten Faktoren für Kirkland Lake sind die hohen Nettokapitalzuflüsse, die über 150 Mio. US$ jährlich betragen und den Barmittelbestand stetig weiter erhöhen. Schon jetzt schlummern in der Firmenkasse rund 300 Mio. US$ in bar. Bis Jahresende könnte Kirkland Lake noch eine Übernahme tätigen oder sogar selbst einmal das Ziel einer Übernahme werden.

Meine in Ausgabe #47/2016 geäußerte Meinung, dass Detour Lake Gold nicht höher bewertet werden darf als Kirkland Lake, da beide ähnlich viele Unzen fördern und Kirkland die deutlich günstigeren Kosten besitzt, hat sich mittlerweile bewahrheitet. Nun haben beide Gold-Juniors die gleiche Marktkapitalisierung von ca. 2,5 Mrd. CA$. Wobei Detour Lake mit mehr als 15 Mio. Unzen noch mehr Reserven besitzt als Kirkland Lake (ca. 6 Mio. Unzen). Das wird sich aber erst bei einem deutlich höheren Goldpreis für die Aktie auszahlen, während Kirkland Lake schon jetzt gut 100 Mio. US$ pro Jahr mehr verdient.

Fazit

Operativ gibt es kaum ein geschickteres Management, das auf eine solche Bandbreite an exzellenten Minenprojekten, mit Explorationspotenzial zurückgreifen kann wie Kirkland Lake. Der nächste Übernahme-Deal, bei dem Kirkland eine weitere Mine kaufen könnte, steht womöglich bald bevor.

Der Aktienkurs dürfte sich in den nächsten Monaten beruhigen. Wenn Kirkland Lake nicht selbst Ziel einer Übernahme wird. In einem solchen Fall wären Kurse von 17-20 CA$ berechtigt. Sonst eher 12-15 CA$.

Wer etwas Liquidität aufbauen möchte, der kann hier bei Kursen über 12 CA$ auch mal seinen Gewinn mitnehmen. Wenn Kirkland Lake seine Aktie als Übernahmewährung nutzt, kann der Kurs auch relativ schnell wieder auf 9-10 CA$ zurücklaufen. Nach oben besteht maximal noch 15-20% Potenzial.

Trotzdem behalte ich für diese Aktie mein Halte-Urteil bei. Diese ist damit zu begründen, dass der Wert des Unternehmens von Quartal zu Quartal wächst und das Management bewiesen hat, dass es Übernahmeziele erfolgreich und werterhöhend integrieren kann.

IDM Mining (Toronto: IDM) – Kurs: 0.14 CA$ – Anlageurteil: KAUFEN

Der Baubeginn der Mine rückt immer näher. Schade, dass Don McLeod, der legendäre Mineninvestor und Entdecker neuer Vorkommen, diesen Erfolg seines Neffen Ron McLeod nicht mehr erleben wird.

Am 26. Juni veröffentlichte das Unternehmen, die finale Machbarkeitsanalyse (Feasibility Study) – PDF Link – und bestätigte damit die positiven Daten der vorherigen PEA. Der Nettowert des Projektes nach Steuern liegt bei 104 Mio. CA$ und einer Kapitalverzinsung (IRR) von 32%.

Für den Minenbetrieb reicht eine relativ kleine Verarbeitungsanlage für 1.000 Tonnen täglich, so dass über 5,4 Jahre eine durchschnittliche Jahresproduktion von 78.000 Unzen erreichbar ist – zu äußerst günstigen Cash-Kosten von nur 492 US$ pro Unze.

Bis zum Produktionsbeginn ist lediglich eine kurze Bauzeit von 15 Monaten nötig. Es ist außerdem wahrscheinlich, dass der CEO sehr sparsam vorgehen wird und das Investitionsbudget unter der Planung von 135 Mio. CA$ bleibt. Steigt der Goldpreis in den kommenden 12-18 Monaten wenigstens noch auf 1.350 US$, dann wächst der NPV sogar in Richtung 130 Mio. CA$.

Die Aktie hat auf die Vorlage der Machbarkeitsanalyse noch nicht positiv reagiert. Investoren stören sich vor allem an der relativ kurzen Lebensdauer. Doch diese ist relativ schnell ausbaubar, wenn man den hohen jährlichen Cash-Flow betrachtet, der in den ersten Produktionsjahren brutto bei über 60 Mio. US$ liegen könnte.

Bisher wurde nur der Abbau der Reserven (473.000 Goldunzen) für die Berechnung der Laufzeit herangezogen. Die Ressourcen lassen sich durch gezielte Explorationsbohrungen womöglich deutlich erweitern. Erst vor zwei Wochen wurde ja eine neue Zone mit 5-7 g/t Gold mit gut 5 Metern Länge entdeckt (PDF).

Fazit

Immer wieder tauchen bei IDM sehr konkrete Übernahmegerüchte in Zusammenhang mit Osisko Mining auf, einem strategischen Aktionär und Barkerville Gold, einer weiteren Osisko-Wette im Urban Barry Gebiet, dessen Ziel es ist einen ganzen Goldminendistrikt zu konsoldieren. Die Aktie ist daher nach wie vor äußerst interessant.

Platinum Group Metals (Toronto: PTM) – Kurs: 1.11 CA$ – Anlageurteil: VERKAUFEN

Als Mineninvestor muss ich mich manchmal auch in Teilen von zunächst gut aussehenden Investments trennen. Mein erster Kauf von Platinum Group Metals führte zu einem schnellen Gewinn von +120%. Darum hielt ich es für besser, bei über 100% Gewinn einen Teilgewinn mitzunehmen.

Das ist einer der wichtigsten Ratschläge für Minen-Anleger. Wer einmal 100% Gewinn hat, der kann ein Drittel bis zwei Drittel seines Investments verkaufen und wird dann kaum noch in die Verlustzone fallen.

Natürlich wäre es rückblickend besser gewesen, wenn Sie alle Ihre Aktien verkauft hätten. Doch hätte der Start der Maseve Mine, wie vom Management angekündigt, funktioniert, dann wären daraus bestimmt noch +300% Kursgewinn geworden.

12 Monate habe ich dem Management Zeit gelassen und seither gab es drei Kapitalerhöhungen sowie jüngst die News über die Ausgabe einer Wandelschuldverschreibung über 20 Mio. US$ mit einem Kupon von 6,875% und einem Wandlungspreis von 1 US$ pro Aktie.

Was bei dieser Nachricht aber wiederum völlig fehlte, das waren konkrete Angaben, wie die Produktion zurzeit wirklich läuft. Gäbe es etwas positives, dann hätte das Management mit Sicherheit darauf hingewiesen.

Fazit

Wenn Sie Aktien halten, können Sie hoffen, dass der Produktionsanlauf noch gelingt. Für ein offizielles Kauf-Rating ist mir das zu wenig. Darum streiche ich die Restposition von meiner Kandidatenliste. Es bleibt noch immer ein relativ anständiger Durchschnitts-Gewinn von +79% seit Vorstellung im Januar 2016 (+120% und -40%). Im Vergleich zu +65% beim HUI-Index.

Das ist immer noch eine komfortable Überrendite. Es hat sich daher wenigstens gelohnt, das große Risiko einzugehen. Für den Erfolg des Unternehmens kann ich aktuell nicht mehr die Hand ins Feuer legen.

Wahrscheinlich behalte ich meine eigene Position noch länger, weil sie wirklich sehr klein ist und wenn sich noch etwas sehr positives tun sollte, dann werde ich hier auch darüber berichten.

Meine offizielles Urteil lautet jetzt erst einmal, die Position glatt zu stellen und die restlichen Aktien zu VERKAUFEN.

Anlagestrategie

I.) Goldmarkt – Absicherungsstrategie in unsicheren Zeiten

II.) US-Aktienmarkt wird nur noch von Zombies gelenkt!

Seit einigen Wochen geht es an den Märkten sehr turbulent zu. Für den allgemeinen Börsenbeobachter laufen diese Dinge unbemerkt ab, denn an den geringen Kursschwankungen des aalglatten S&P 500 Index, sind kaum Gefahren zu erkennen.

Daher muss ich mich schon sehr anstrengen, um die Windrichtung für die Finanzmärkte zu deuten.

Was ich dort sehe, begeistert mich weniger. Seit spätestens Ausgabe #16/2017 sehe ich eine größere Umkehrformation bei den Aktienmärkten und eine relative Stabilität bei Gold- und Minenaktien.

Seither hat der S&P 500 noch etwa +1% zugelegt, zeigt seit dieser Woche aber deutliche Ermüdungsanzeichen. Der NASDAQ 100 hat in den letzten zwei Wochen sogar -5% verloren. Die Indexschwergewichte, die immer nur stiegen, wurden reihenweise verkauft. Viele Tech-Darlings verloren im Juni -5 bis -10%, was eine vergleichsweise seltene Entwicklung bei diesen Aktien ist. Nach dem plötzlichen Einbruch am 9. Juni erholten sich die Kurse nur zaghaft und verloren stattdessen am 29. Juni noch weiter.

Bereits Mitte Mai hatte ich in Ausgabe #18/2017 darauf hingewiesen, wie anfällig dieser Sektor nach seinen jüngsten Insider-Verkaufsorgien sei.

Tech-Aktien mit schwächerer Entwicklung

Quelle: Stockcharts.com

Gold hielt sich in diesem Massaker stabil mit +/- 2% Schwankungsbreite und die Junior-Goldminenaktien haben seit meiner Ansage einer Bodenbildung Anfang Mai sogar +5% zugelegt.

Aktienmarkt mit Ermüdungsanzeichen und Goldaktien steigen

Quelle: Stockcharts.com

Warnsignale kommen aktuell vor allem vom Anleihenmarkt

Die Zinsen haben sich am langen Ende extrem abgeschwächt, während sie am kurzen Ende gestiegen sind. Wir haben darum nur noch eine positive Differenz von 0,8% zwischen den 10-jährigen und den 2-jährigen Anleihen. Eine negative Differenz – also kurzfristige Zinsen über den langfristigen – war bislang immer ein zuverlässiger Rezessionsindikator.

Differenz der kurzlaufenden zu langlaufenden Anleihen

Quelle: Fed. St. Louis

Meine Überzeugung ist die, dass die aktuelle Zinserhöhungsrunde mit großer Sicherheit spätestens Anfang 2018 enden wird. Bitte nageln Sie mich nicht auf ein Quartal früher oder später fest. Ich hoffe, die Datenlage lässt eine exakte Prognose bis spätestens Jahresende zu.

Das Problem ist heutzutage, dass sich ein Wachstumseinbruch kaum vorher ankündigt, sondern plötzlich auftritt, wenngleich massive Warnsignale jetzt schon vorliegen.

Das stärkste Warnsignal für den Finanzmarkt kommt augenblicklich von einer unter dem Strich negativen Wachstumsrate der globalen Kreditvergabe (2. Ableitung des Kreditwachstums) und hier spielen vom allem Anpassungen in China eine Rolle. Die chinesische Zentralbank ist derzeit die einzige Zentralbank der Welt, die versucht, etwas zu bremsen. Man sieht sehr deutlich, dass das Hoch des letzten Zyklus im Jahr 2015 war und seitdem kein beschleunigtes Wachstum mehr stattfand.

Es wäre absolut denkbar, dass sich die Weltmärkte zunächst auf einen ökonomischen Winter einstellen, bevor eine neue Runde des leichten Geldes beschlossen wird.

Quelle: Zerohedge.com

Nächsten Februar endet auch “zufälligerweise” Janet Yellens vierjährige Amtszeit und die Nachfolgeregelung obliegt niemand wichtigerem als Präsident Trump.

Dass dieser sich für eine dauerhafte Tiefzinspolitik und eine Politik des leichten Geldes aussprechen wird, hat er mehrfach schon betont. Langsam begreift das auch der Markt…

Ein Amtsnachfolger oder die erneute Besetzung mit Yellen wird wohl stark davon abhängen, wie locker die Geldpolitik ab 2018 gestaltet werden soll.

Die US-Notenbank tut momentan so, als ob sie das alles nichts angehe. Es hat geradezu den Anschein, dass die Notenbanker weltweit versuchen mit Gewalt eine Situation herbeizuführen, in der die Finanzmärkte hilfesuchend nach weiteren Geldinjektionen schreien werden. Sei es ein QE4, QE5, usw.

Auch Draghi nahm diese Woche das Wort “Normalisierung der Geldpoltik” in den Mund und löste einen erdrutschartigen Rückgang beim DAX-Index und einen starken Sprung beim Euro von 1.12 auf 1.14 aus.

Achten Sie jetzt ganz genau auf die Signale, die von den Notenbankern kommen. Wenn die Märkte hier die Grenze austesten wollen, dann könnte das schnell zu Kursverlusten von 15-20% in den Indizes führen.

Langfristiger Aufwärtstrend beim Gold ist ungebrochen

Einige junge Börsianer mag es vielleicht sogar überraschen, dass selbst die Senior-Goldaktien in den letzten 17 Jahren noch immer einen Kursgewinn von +149% aufweisen und besser abschnitten als der S&P 500 Index mit einem Anstieg von +80%. Der Goldpreis hat sich sogar +377% gesteigert und ein Ende dieser Bewegung ist nicht in Sicht.

Gold, Minen und S&P 500 Index seit dem Jahr 2000

Quelle: Stockcharts.com

Ich erinnere mich noch sehr gut an das Jahr 2001, als ich in einer Sitzung mit Fondsmanagern saß und versuchte meinen Standpunkt darzulegen, dass Gold- und Ölaktien eine hervorragende Anlage seien.

Kaum jemand wollte damals daran glauben… Erstaunlicherweise dauerte es nur drei Jahre, in denen der Goldpreis von 1.900 auf 1.300 US$ fiel, bis die Großanleger in die genau gleiche Denkfalle zurückfielen, wie zur Jahrtausendwende.

Es gibt gerade bei den professionellen Anlageverwaltern eine unglaublich große Zahl an Goldpessimisten. Sogar die Optimisten sind in der Defensive und halten heute nur etwa 34 Milliarden US-Dollar im größten Gold-ETF (GLD). Während über 2.000 Milliarden US$ in gewöhnlichen Aktien-Index-ETFs investiert sind.

Vor sechs Jahren waren noch gute 60 Milliarden US-Dollar im GLD investiert. Wenn wir berücksichtigen, dass die meisten ETFs für Anlageklassen einen enormen Zufluss erlebt haben und sich alle Finanz-Vermögenswerte, gemessen am S&P 500, seit 2011 mehr als verdoppelt haben, dann ist der relative Anlagebetrag in Gold nicht nur halb so hoch, sondern beträgt lediglich ein Viertel der vorherigen Investitionen.

Um also eine real konstante Absicherung in Gold zu tätigen, die sich an der Bewertung der Finanzanlagen orientiert, müsste sich das Anlagevolumen im GLD heute von 34 auf über 120 Milliarden US$ erhöhen. Selbst dann wäre die Gold-Gewichtung nur im einstelligen Prozentbereich.

Kurzfristig hält sich das Anlagevolumen im GLD-ETF bombenfest. Obwohl der Goldpreis von 1.300 auf 1.250 US$ gefallen ist, verkaufen die ETF-Investoren kein Gold mehr. Ein gutes Zeichen!

SPDR Gold ETF (New York: GLD)

Quelle: Excel – www.spdrgoldshares.com/usa/historical-data/

Die langfristigen Gründe für eine Neubewertung des Goldpreises sind seit dem Jahr 2000 unverkennbar und spiegeln sich in einer maßlosen Papiergeld-Politik wider.

Wir können feststellen, dass die Edelmetalle erst seit dem Jahr 2000 stiegen, als Japan mit seiner “lockeren Geldpolitik” und der erstmaligen Aufblähung der Notenbankbilanz begann. Als die Bank of Japan merkte, dass sich aus den exzessiven Käufen von Finanzanlagen mit quasi unendlich verfügbarem Notenbankgeld keine unmittelbar schwerwiegenden, negativen Konsequenzen beim Vertrauen in die Märkte zeigte, ließ man die Zügel immer lockerer.

Bilanzsumme von Japans Zentralbank

Quelle: Yardeni.com

Die anderen Zentralbanken folgten diesem Beispiel nur zu gerne:

Vermögen der Weltzentralbanken

Quelle: Yardeni.com

Sentiment für Gold signalisiert unberechtigten Pessimismus

Zwar kann das Sentiment noch pessimistischer werden, doch wir befinden uns schon mal ganz nahe an einem Punkt, der den Marktteilnehmern einen exzessiven Pessimismus bescheinigt.

Das ist überraschend, zumal der Goldpreis +7% seit Jahresbeginn gestiegen ist. Trotzdem sind die Optimisten in der Unterzahl.

Letzte Woche waren nur noch 1/3 aller Privatinvestoren (Main Street) positiv gestimmt.

Quelle: Kitco.com

Auch von der breiteren – und auch unter den Profis durchgeführten – Optix-Messung wird dieser Pessimismus bestätigt.

Quelle: Sentimenttrader.com

Ein starker Ausverkauf beim Goldpreis unter 1.200 US$ ist darum von der Sentiment-Lage her schwer zu erreichen. Eher halte ich eine Stabilisierung und eine erneute Aufwärtsbewegung für wahrscheinlich.

II.) US-Aktienmarkt wird nur noch von Zombies gelenkt

Die US-Verbraucherausgaben und wichtige Wirtschaftsindikatoren sind schwach. Der Ölpreis hat jüngst -15% verloren. Der Markt scheint nur noch an wenigen Titeln zu hängen, die allesamt extreme Bewertungsniveaus erklommen haben. Nicht nur Technologiewerte, auch Dividendenwerte und Unternehmen mit starken Aktienrückkaufprogrammen, die zum Großteil auf Pump finanziert wurden, steigen munter weiter.

Börsenexperte Markus Koch sprach in einem Interview mit dem Börsenradio von einer “kollektiven Dissonanz” und rät ironisch dazu, einfach mal das Hirn abzuschalten, um die Gewinne zu genießen.

Am wenigsten Gedanken über die Risiken des Marktes machen sich dabei die gehirnamputierten Zentralbanker, die munter kaufen werden, bis jemand den Stecker zieht…

Aktienkäufer unter sich

Tatsächlich merke ich in meinem Umfeld immer mehr, dass jene, die sich gar keine Gedanken über die Börse machen, am ruhigsten schlafen und munter an ihren Papieren festhalten oder weiter kaufen, am sorglosesten sind.

Diese Aussage ist besonders auf den US-Markt bezogen. Dieser besitzt mittlerweile einen Anteil von rund 60% am MSCI World Index. Dabei ist die US-Wirtschaft lediglich mit 25% am weltweiten Wirtschaftsgeschehen beteiligt.

Quelle: Finanztip.de

US-Aktien waren in den letzten 5 Jahren praktisch die einzigen, die noch überdurchschnittliche Gewinne ablieferten. Doch das relative US-Indexgewicht kann schon aus mathematischen Gründen nicht unendlich weiter steigen.

US-Aktien koppelten sich völlig ab

Quelle: www.lordabbett.com

Fazit

Die Marktstimmung befindet sich auf pessimistischen Niveaus, die eine 10% Aufwärtsbewegung beim Goldpreis jederzeit zulassen würde. Die physische Nachfrage ist leicht positiv und die Charts signalisieren eine gewisse relative Stärke.

Die Minenaktien befinden sich in einer späten Phase der Konsolidierung, die schon seit einem Jahr läuft und haben seit dem Jahreswechsel sogar zwei Kaufsignale gegeben. Eine schnelle Aufwärtsbewegung ist von dieser Ausgangslage aus sehr wahrscheinlich.

Gold Junior Minenaktien vor Aufwärtsbewegung

Quelle: Stockcharts.com

Vor allem die Gold-Juniors haben gleich mehrere Kurstreiber: Exploration, Übernahmephantasie, Produktionswachstum und Optimierung. Darum werden die größten Gewinner im Depot eher die Junior-Werte sein, die aktuell nur knapp über meinem jüngsten Kaufsignal stehen.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Der nächste Chat-Termin:![]()

Nächster Goldherz-Live-Chat Termin:

Am Freitag 7. Juli von 12:00 bis 13:00 Uhr im Live-Chat von Sharedeals.de![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Canarc Resources, Golden Arrow Resources, LiCo Energy, Northern Empire Resources, Para Resources, Rise Resources, TerraX Minerals, Silver One Resources, Platinum Group Metals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenkonflikt.

Darüber hinaus bestehen die folgenden weiteren, konkreten und eindeutigen Interessenkonflikte:

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Dolly Varden Silver: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet.

- Zinc One Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Rise Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Kenadyr Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem zukünftig vermutlich Optionen an dem Unternehmen.

- Northern Empire Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- LiCo Energy: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)